では、D精機の初年度の税金はどのように修正されるだろうか。

人件費計画を実証した結果、人件費が運営基本計画で当初設定した額よりも八〇〇万円

オーバーすることは、すでに分かっている。その結果、仮営業利益が八〇〇万円減って、当

初の二億九九〇〇万円が二億九一〇〇万円になった。営業利益も目標の二億七五〇〇万円が、

やはり八〇〇万円減って二億六七〇〇万円になった。経常利益、税引前利益、当期純利益、

差引内部留保も、すべて目標より八〇〇万円減ることになったわけである。

利益が変われば税金も変わる。D精機の初年度の税引前利益は、当初の目標の

一億七〇〇〇万円が八〇〇万円減って一億六二〇〇万円に変わった。 一方、D精機では当

初、初年度の事業税を二四〇〇万円、納税充当金を九五〇〇万円と設定している。この

一億六二〇〇万円に変わった税引前利益に対して、事業税は当初引き当てた二四〇〇万円の

ままでいいのかどうか、あるいは納税充当金は九五〇〇万円のままでいいのかどうか、実証

していかなければならない。第19表では、税金は当初引き当てたままの数字になっているが、

これを修正していく必要がある。

まず事業税から見てみよう。課税利益は、今ご説明したように、当期の税引前利益プラス

当期の事業税引当金マイナス前期の事業税引当金である。事業税はこの課税利益に対して約

一三%だ。そうすると、D精機の場合はどうなるだろうか。

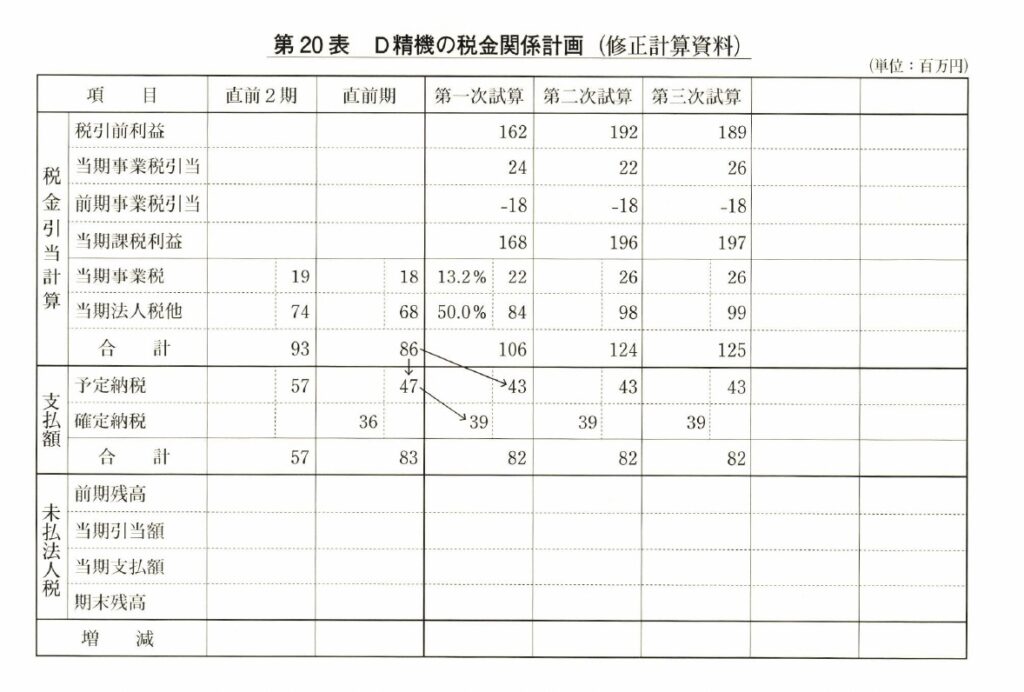

第20

表「第一次試算」の欄を見ていただきたい。初年度の事業税を一応二四〇〇万円と設

定したが、税引前利益は一億六二〇〇万円に変わっている。また、D精機の直前期の事業税

は一八〇〇万円であった。これは確定している。したがって、D精機の初年度の課税利益は、

税引前利益一億六二〇〇万円に初年度予定の事業税二四〇〇万円をプラスし、直前期の事業

税一八〇〇万円を引いた一億六八〇〇万円となる。これに対する事業税を、D精機の場合は

三二。二%としてみた。最高一〓T 二%という事業税を適用している府県が多いからである。

そうすると、 一億六八〇〇万円×○ 。一三二=三二〇〇万円がD精機の初年度の事業税とい

うことになる。当初二四〇〇万円を予定していた事業税が三二〇〇万円で済むことになった

わけだ。

また、納税充当金は、課税利益の五〇%である。したがってD精機の初年度の納税充当金

は、 一億六八〇〇万円の五〇%で、八四〇〇万円ということになる。これも当初予定してい

た九五〇〇万円が、八四〇〇万円で済むということが分かったのである。

こうして、事業税と納税充当金で合計一億六〇〇万円と計算された(第20

表第一次試

算)。これに従って運営基本計画を修正していかなければならないのだが、ともあれ、当初

二四〇〇万円を予想していた事業税が実は三二〇〇万円で済むこと、また九五〇〇万円と

思っていた納税充当金も八四〇〇万円で済むことが、こういった修正を加えることで、とり

あえず明確になったわけである。

(注) 税金が変われば、当然また利益も変わってくる。利益が変われば、それにつれて

資金繰りが変わり、再び税金も変わる。その繰り返しだ。そこで税金に関しては、

二〜三回同じようにして修正を繰り返していかなければならない。これが第20表の

第一次、第二次、第二次というように欄を別に設けてある理由だ。

なお、どこまで修正を繰り返すかは、改めて述べることにしたい。

資金運用計画でお金の流れをチェックする

コメント