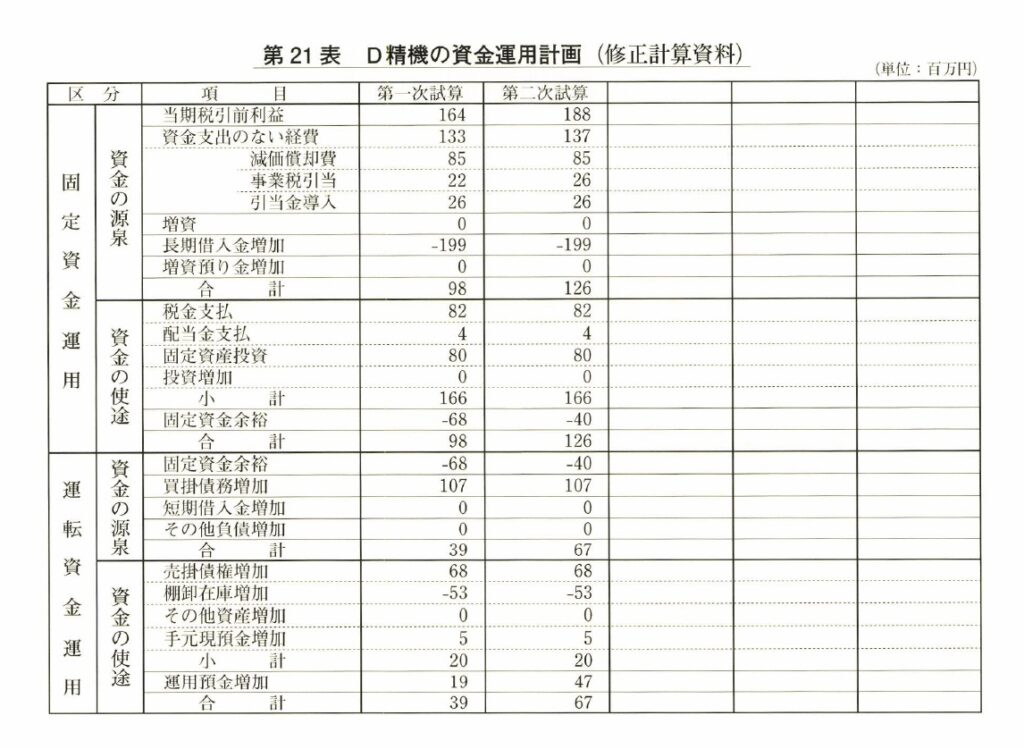

第21表は、D精機の「資金運用計画」である。

今後五年間、運営基本計画で毎年どのようにお金が動いていくか、各年度の資金の流れを

一覧表にしたものだ。この計画ができなければ、資金の裏づけができず、せっかくの長期計

画も絵に描いた餅になってしまう。それほど重要な表である。

一見すると、固定資金運用とか運転資金運用といった難しそうなことばが出ていたりして、

経理や会計士でないと分からない、社長には不要の専門的な表に思われるかもしれないが、

実はさにあらず。この表は、社長の夢の実現プロセスを資金面から具体的に示すものなのだ。

したがって、難しそうなことばの表現にこだわらず、またとらわれずゞ気楽に見ていただき

たい。

表の一番上に「当期税引前利益」の欄がある。会社経営というのは、売上を発生させて売

上総利益、すなわち付加価値を生む。そこからさまざまな経費を差し引いていくと、当期税

引前利益が残る。これが運用資金の一つの源になる。なぜ純利益でないのかと言えば、税金

の支払い時期がずれてくるので税引前利益の数値をつかうのである。表の一番上にこの欄が

あるのはそのためである。

ところが、経費には実際にお金を支払わない経費もある。たとえば「減価償却費」である。

減価償却費というのは、別にどこに支払うというものではない。将来、設備が陳腐化してい

くことに備えて引き当てを立てるというだけの、いわば資金支出のない経費である。事業税

もそうだ。先に述べたように、当期の事業税引当は翌期支払えばいいものだから、これも資

金の支出のない経費である。また、将来の安全のために社長として毎年二%ぐらいの配分を

考えようということから立てられる引当金もある。引当金導入というのがそれだ。これも実

際にお金を支払うわけではない。将来何が起こるか分からないことへの引当金として予算に

組み入れたものである。

これらは経費として落としているけれども、実際に資金は支出されていない。要するに、

税引前利益と、この資金支出のない経費の二つを足したものが、資金の一番大事な源になる

わけである。これを資金の源泉というのはそういう意味だ。その他、増資も、長期借入金も、

必要に応じて当然資金となる。したがって、これらの四つが、この一年間の資金繰りの源泉

になるわけである。

結果として、この表に書かれている数字が、会社としての一年間のお金の動きを大きく示

すことになる。書かれている事柄は非常に経理的な事項のようだが、難しいことは何もない。

当期税引前利益をまず書き入れ、それに資金の支出のない経費を足し、増資をするか長期借

入金を増やすかどうかを決め、それらの金額のトータルが、その年度の資金の源泉の合計に

なる。それをまず頭に入れておいていただきたい(どういう場合に増資や長期借入金を増や

すかについては後でふれる)。

一方、資金の使途として、 一つは税金の支払いがあるが、これは先に簡単な計算をして出

した数値をここに書き入れ、それに配当金や固定資産投資で決められた金額を入れると資金

の使途の小計が出る。資金の源泉と資金の使途は同額にならなければならない。そこでこれ

を同額にすると、固定資金の余裕がいくらになるかが分かる。

この「固定資金余裕」が、今度は運転資金運用のための資金の源泉の一つになる。そこで、

社長として決めた運転資金の増加があといくらいるのか、あるいはそれに対して買掛債務の

増加がいくら図れるのか、ここでも資金の源泉と資金の使途のバランスを合わせていくと、

金利を稼ぐ運用預金増加の金額が出てくる。

こうして一枚の表に数字を集約してみると、まるで川の流れを鳥轍するごとく、 一年間の

資金の動きが見えてくるのだ。

ここで大事なことは、資金の源泉と資金の使途の両方のバランスが合うことである。それ

が経理の計算の基本といっていい。固定資金運用の場合でも運転資金運用の場合でも、資金

の源泉と資金の使途の合計の数字が合うことが経理の鉄則なのである。

こうして見てくると分かるように、この第21表はバランスシート上の変化を示している。

一年間の事業活動の結果、期首と期末でバランスシートがどう変わるかを示すものだ。運営

基本計画に沿ってお金がどう動いていくかを一覧にした表が、結局は、このようにバランス

シートの変化となってあらわれる。ということは、資金運用計画こそ、運営基本計画という

目標損益計算書とバランスシートをつなぐ、大事なパイプの役割を果たすものだということ

ができよう。

この「パイプ役」ということが理解できれば、運転資金運用はバランスシートの流動資産

と流動負債の変化を予知させ、固定資金運用は固定資産。投資と固定負債・引当金・資本の

変化に結びつくことが容易に理解願えると思う。すなわち原則として、固定資金の余裕がマ

イナスということは、流動比率の低下につながるということだ。だから固定資金の余裕がマ

イナスにならないように増資や長期借入金の導入を考えるべきなのである。

バランスシートには、これまでの会社の歴史や社長の経営判断のすべてが数字で鏡のごと

く反映されている。同時にそれは、現在の会社の体質や体力のすべてをあらわしている。そ

のことは、本書ですでに何度も強調したことだが、こうして運営基本計画とバランスシート

がつながることによって、さらに社長の将来の夢もまた、バランスシートに集約されていく

ことになる。

これまでの作業を振り返ってみれば、社長の夢の実現に向けて、利益計画を立てる前にま

ず付加価値配分目標をつくり、利益の配分に対する社長のポリシーを設定した。そしてそれ

を基に、損益計算書の形式で運営基本計画を作成した。さらにその実現性を実証しつつ、資

金運用計画を立てる段階まで到達した。この資金運用計画は、これからの作業を通して運営

基本計画をバランスシートにつないでいくものなのである。

資金運用計画によって、会社全体の資金の流れを大きくつかむことは、社長にとっては非

常に重要なことだ。

以上のことを踏まえ、次にD精機の資金運用計画について見ていくことにしよう。

コメント