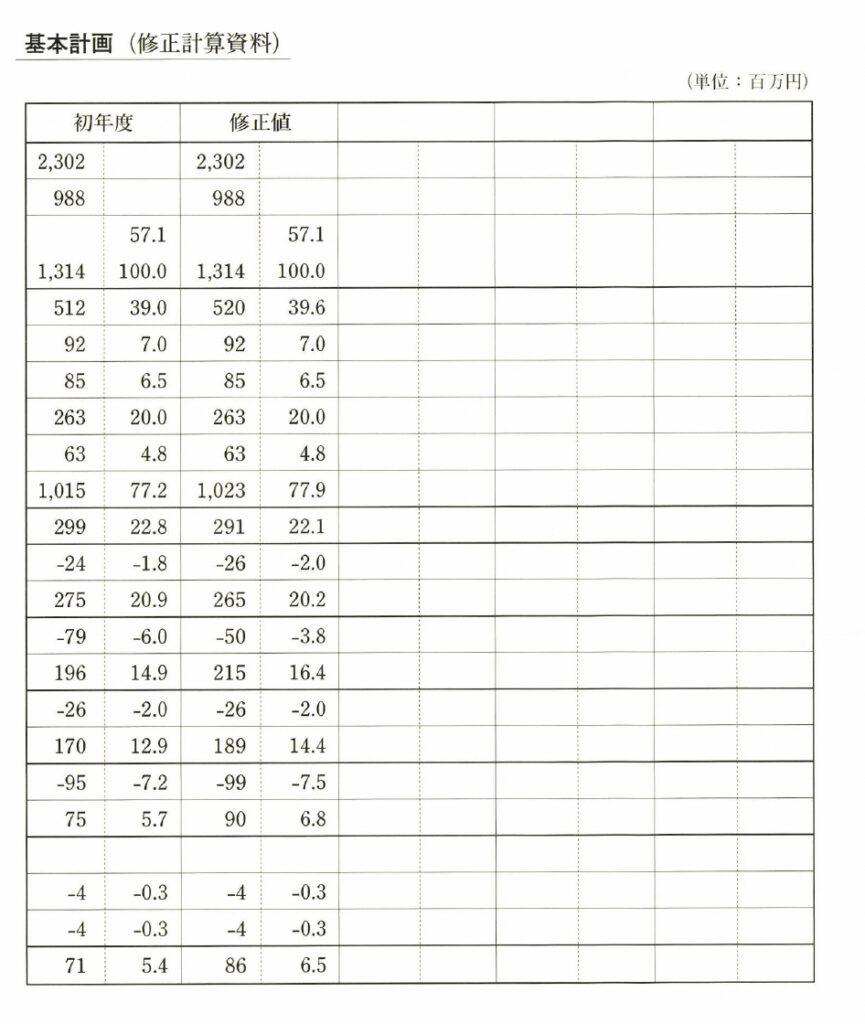

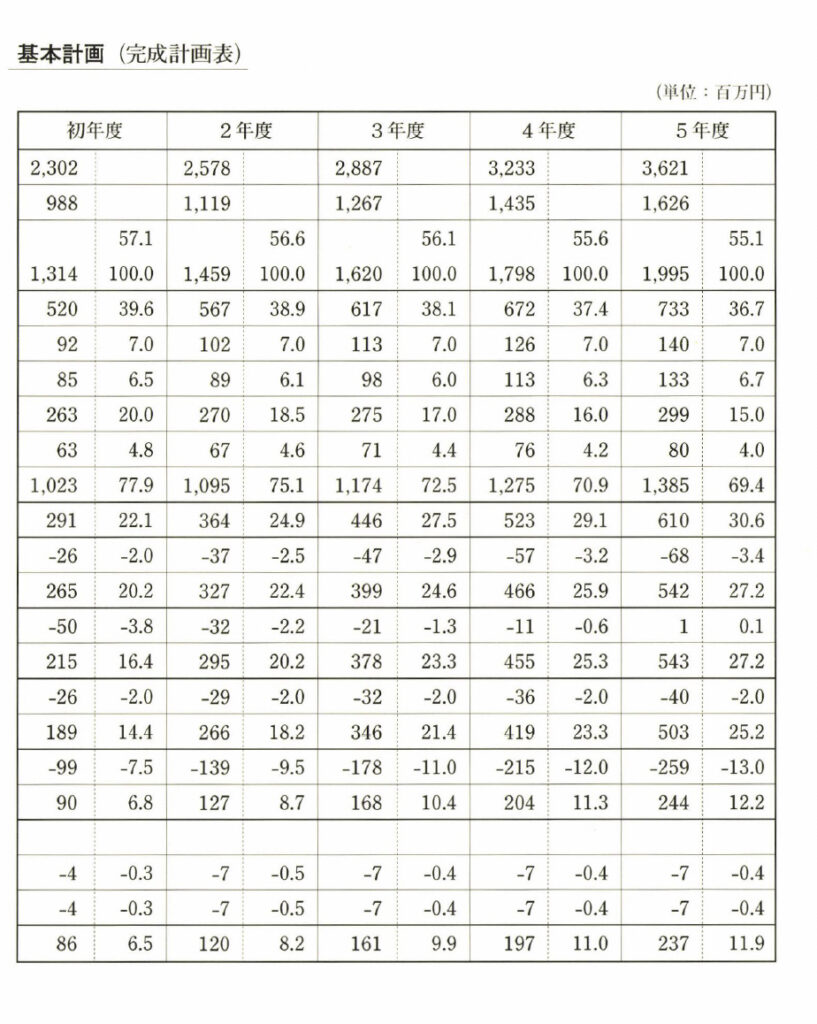

第24表は、同様の修正作業を二年度、三年度と繰り返して、五年間の運営基本計画を完成

させたものである。

何度も述べるように、非常にわずらわしい作業のように感じられるかもしれないが、実は

単純な計算の繰り返しなのだ。慣れれば一つの計画が二〇分くらいで作成できるようになる

だろう。 一つの数字を修正することによって、あちこちに影響が生じ、いくつもの数字を修

正しなければならなくなるのは事実である。Aを修正するとBがゆがむ。Bのゆがみを直す

と今度はAにズレが生じる。そういったことはあろう。だが、もとより絶対ということはあ

りえない。修正を繰り返すことによって完成度の高いものに近づいていく。そういうプロセ

スが、こういう作業では非常に大事なことなのだ。

合宿の勉強会で、ある社長から疑間を投げかけられたことがある。

「先生、どこまで修正を繰り返すのですか。理屈からいって、修正は限りなくづづくこと

になりませんか。いくら精密に細かくやっても、元の数字が気楽に設定されたものなので、

矛盾を感じるんですが」

「そのとおり」

と、わたしは答えた。理論的には、繰り返すたびに数値が変わるから誤差がゼロになるこ

とはない。だからといって、修正を加えないと、とんでもない数字のズレが生じることもあ

る。現実にそういうケースが多い。大事な資金にかかわる問題だけに、あらゆる角度から納

得のいく数字に修正するべきだ。面倒だといってルーズにしておくと、結局絵に描いた餅に

終わってしまいかねない。わたしの過去の体験からいえば、会社の年商規模にもよるが、上

二桁か百万円単位で数字が変わらないレベルまで繰り返すべきである。

こういう繰り返し作業は、率直にいって事務の人間の仕事である。 一連の修正計算や税金

計算、金利計算自体に、社長としての創造的な意味はない。したがって、一応のことが分かっ

たら、「あとはこの原則で、基本計画を修正しておくように」と、経理部門に指示すれば済

むことだ。それでいいと思う。

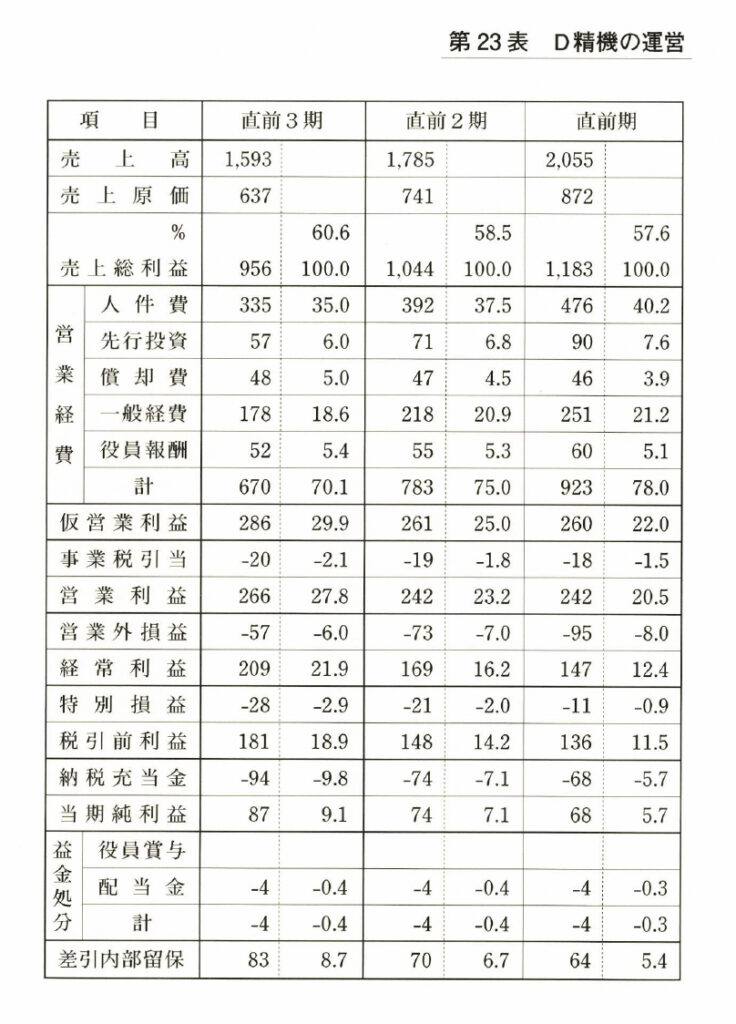

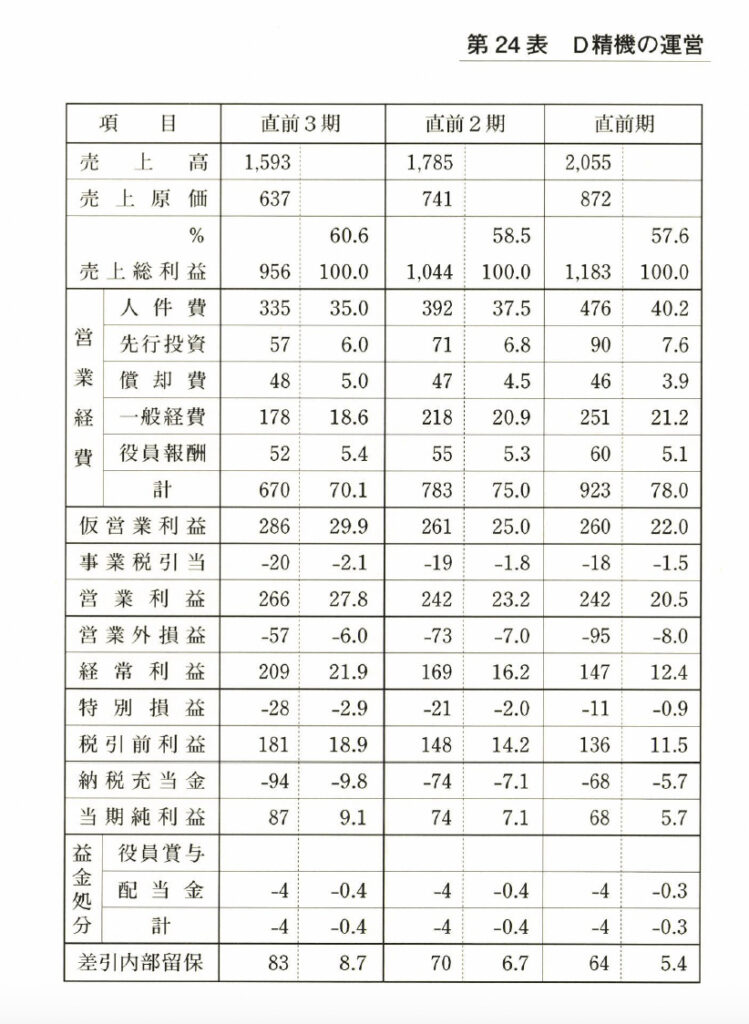

ともあれ修正作業を繰り返していった結果、各計画が巻末の第25表「人件費計画」、第26

表「固定資産投資及び償却計画」、第27表「資金運用計画」、第28

表「税金関係計画」、第29

表「金

融費計画」の完成表となるわけである。

なお第30

表は、長期計画のスタートとなった「付加価値配分目標計画」の完成表である。

実証の結果、当初の社長の目標とは若千異なったが、社長の夢みた高収益会社への体質改

善が実現できる長期計画は完成されたのである。

財務計画にまとめる

コメント