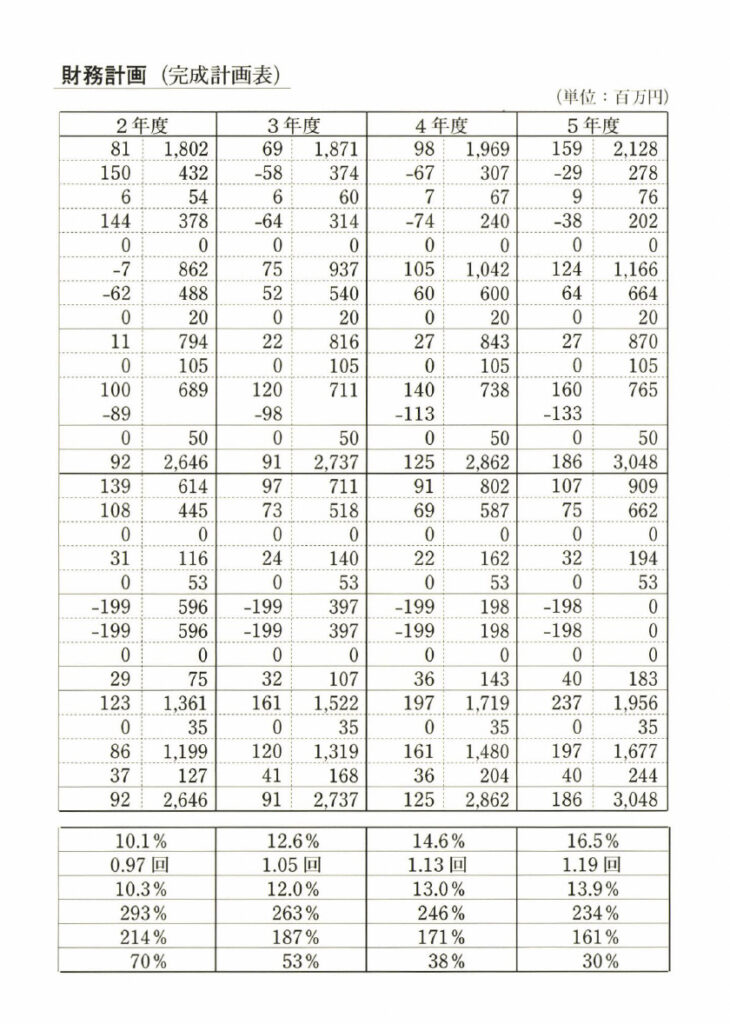

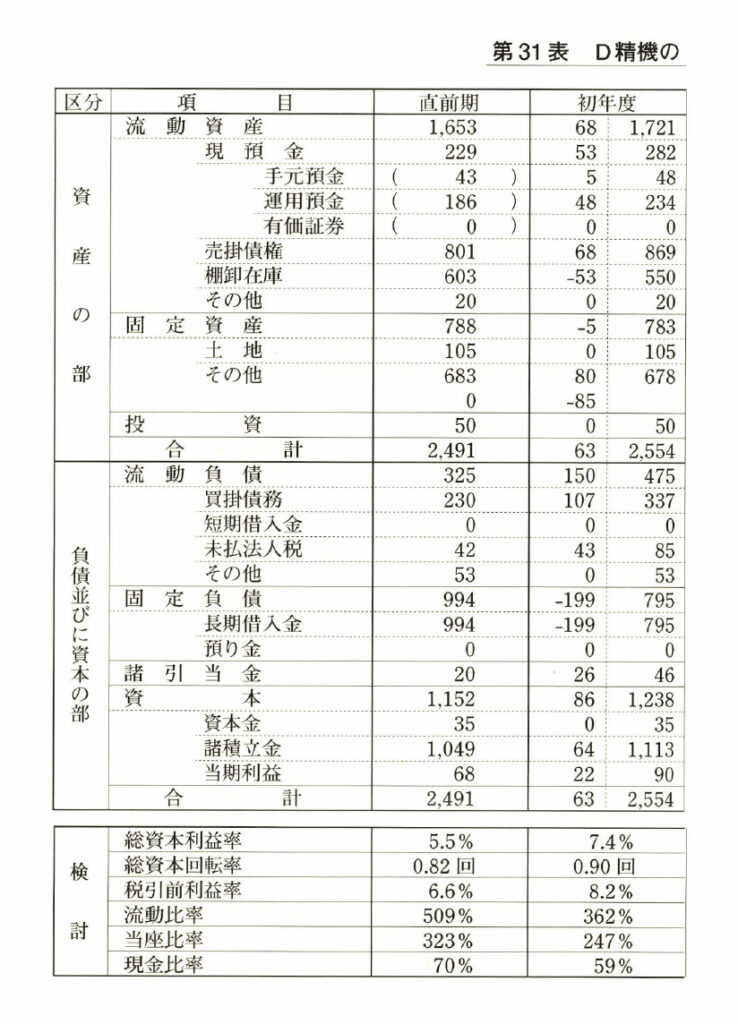

第31表「D精機の財務計画」を見ていただきたい。

この表は、第24表「運営基本計画」と、第27表「資金運用計画」から必要数値を転記して

まとめたものである。

たとえば、初年度の前の枠にある数字は、資金運用による増減をあらわす数字であり、後

ろの枠にある数字は、直前期のバランスシートの数字に前の枠の数字を足したり引いたりし

たものだ。すでに実証した数字を書き入れて簡単な足し算、引き算をするだけだから、ほん

の数分でできる。

では、第31表の上のほうから見てみよう。まず手元預金だが、直前期が四三〇〇万円、こ

れに五〇〇万円足して四八〇〇万円ということである。これは資金運用計画の手元現預金増

加の欄にある五という数字を転記し、直前期の数字に足しただけのことだ。二年度は六とあ

るからそれを転記すればいい。転記作業だけだ。

運用預金は、資金運用計画から四八〇〇万円を転記し、直前期の一億八六〇〇万円に足し

て二億三四〇〇万円となる。売掛債権は、資金運用計画の六八〇〇万円を転記し、直前期の

八億一〇〇万円に足して八億六九〇〇万円。在庫は五三〇〇万円減って五億五〇〇〇万円に

なる。買掛債務も直前期の二億三〇〇〇万円に一億七〇〇万円増やして二億三七〇〇万円。

未払法人税は、期末の納税引当金で、これが八五〇〇万円。長期借入金は一億九九〇〇万円

を引いて七億九五〇〇万円になる。この欄を横にずうっと見てみよう。毎年一億九九〇〇万円

ずつ支払っていくと、五年目にゼロになっている。

社長の方針どおり、五年後には無借金経営になるわけだ。

このように、ただ数字を転記し、単純な計算をするだけで財務計画は自動的にできてしま

う。実に簡単なものだということがご理解いただけたと思う。

この表の下の検討という欄にある総資本利益率の五年後を見ていただきたい。 一六・五%

になっている。直前期は五・五%であった。もう少しで市中金利以下になりかねない総資本

利益率にあえいでいたD精機が、計画を着実に実行していくことによって、五年後には総資

本利益率一六・五%という、まれに見る立派な企業として生まれ変わることができるのであ

る。

一方、流動比率の五年後を見ると、二三四%である。流動比率は一二五%以上あればいい

というのが会社の安全度を見る定石である。二三四%というのは、まだ安全すぎて、資金の

使い方に無駄が多いということだ。だが、直前期の流動比率五〇九%という常識はずれな数

字から見れば、かなり改善されていることは間違いない。

D精機は五年後に、現在と比べて三倍以上の収益力のあるすぐれた無借金会社になる。そ

れは、まさに実現可能な夢である。それが、こうして長期計画を立てることによって実証さ

れたということだ。

コメント