前章でも述べたように、少ない人数でいかに生産性を高めていくか、 一人当たりどのくら

いの付加価値を生み出しているか、というのが労働生産性である。これは最も重要な指数だ。

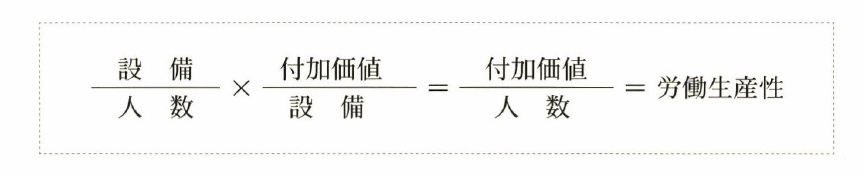

では、この労働生産性を設備の面からチェックしてみたら、どうなるだろうか。

右の式は、労働生産性を設備面から検討する場合の式である。

人数分の設備というのは、設備の残高を社員の数で割ったものだ。社員一人当たり何円の

設備を持っているかをあらわすもので、これを専門的に「労働装備率」という。

労働生産性を上げるには、 一つはこの労働装備率を上げることだ。

社員がどれだけの設備を装備しているか、装備率の高いほうが生産性の向上に役立つこと

は、いうまでもない。戦争をするのに、兵隊がピストルだけを持って戦争をするのと、戦車

やロケット砲などで重装備して戦争をするのとでは、重装備したほうが勝つに決まっている。

したがって、この面からのチェックがまず重要だろう。

もう一つ、設備分の付加価値というのは、売上総利益を設備の残高で割ったもので、これ

を「設備生産性」という。

設備一円当たりどのくらいの付加価値を上げるかの指数となるものだ。いくら高い優秀な

設備を誇っても、無駄な設備では困る。実際に稼働しなければ何もならない。ましてや、こ

れからいよいよ低成長が予測されるなかで、無駄な設備を入れられたら利益の足かせになっ

てしまうだけだ。したがって、社長としては、「設備生産性は少なくても何%のものにせよ」

といったように、設備について生産性の枠を設定することが非常に重要になってくる。これ

が、設備投資をするに当たって最も大事な社長としてのポイントである。

たとえば、工場長らの責任者から「こういう旋盤を入れたい」といった設備投資の要求が

出たり、具体的な設備更新の稟議が出された場合、当然社長は、どういう目的でどれだけの

効果がある機械なのかという説明を受けると思う。そのとき、自分が考えているより設備生

産性の高い設備であれば、社長は黙ってメクラ判を押せばいいし、それ以下なら社長として

一言いわなければならないのである。

このように、設備投資についても社長としてのポリシーを明確に出すことが大事なのだ。

機械の一つひとつについての細かな指示は、担当の部長が出すことで、社長はそこまでやる

必要はない。ただし、設備生産性の総体については、社長としての頑とした枠を出す。これ

が非常に重要なのである。

以上のことを読者の頭に入れていただいて、モデル会社の設備投資計画の実証作業に入る

ことにしよう。

D精機の「固定資産投資及び償却計画」を実証する

コメント