前にも述べたとおり、Jスポーツは五年後に店頭上場を期する超積極経営の会社である。

したがって、この会社の設備投資は償却費と同額という定石を著しく逸脱した極端な例であ

る。しかし、それもまた結構である。なぜなら社長は過去の数値を大切にし、かつ社長のポ

リシーを明確にしている。無原則に定石を逸脱させているわけではないからである。長期計

画において、最も大切なことは、社長のポリシーの確立とその実証なのである。

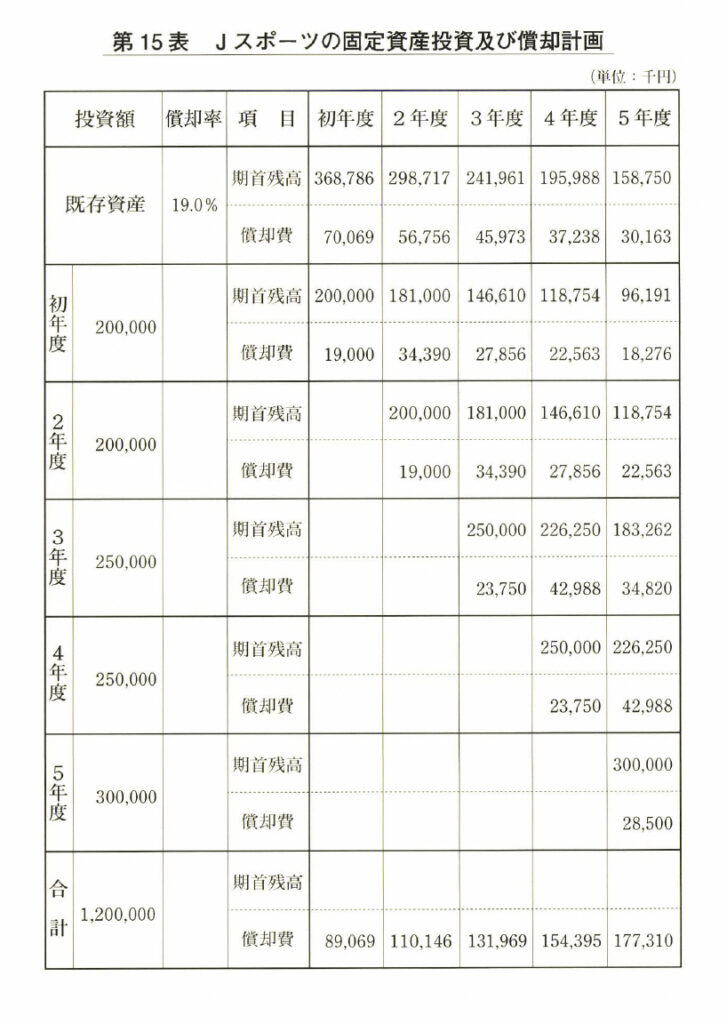

さて第15

表は、Jスポーツの「固定資産投資及び償却計画」である。前項で検討してきた

D精機の第14

表と様式が違っているのにお気づきと思う。

ご承知のようにJスポーツは小売業である。売り場がなければ商売ができない。小売業に

おける設備の中心は、店舗や倉庫などの建物であり、償却の長いものが中心となる。陳列台

をはじめとする内装設備もあるが、こちらのほうは、流行に合わせてしょっちゅう新しいも

のに変えていかなければならない(用地も重要であるが、ここでは償却資産を対象とするの

で、土地は別の資金で扱うことになる)。

五年先までの売上増大には建物の増設拡充と内装の変更が必須であるが、各年度の設備投

資をどの程度に見積もったらいいのであろうか。J社長の基本方針は、従来の店舗リースや

借地から自前の土地と建物をもって、減価償却という手法で内部留保をためて上場に備える

というものであったことは、 一七六頁で述べたとおりだ。Jスポーツの付加価値(売上総利

益)を第12表の運営基本計画どおり上げていくためには、設備投資がいくら必要なのだろう

か。はたして再生産配分五%で賄えるのであろうか。

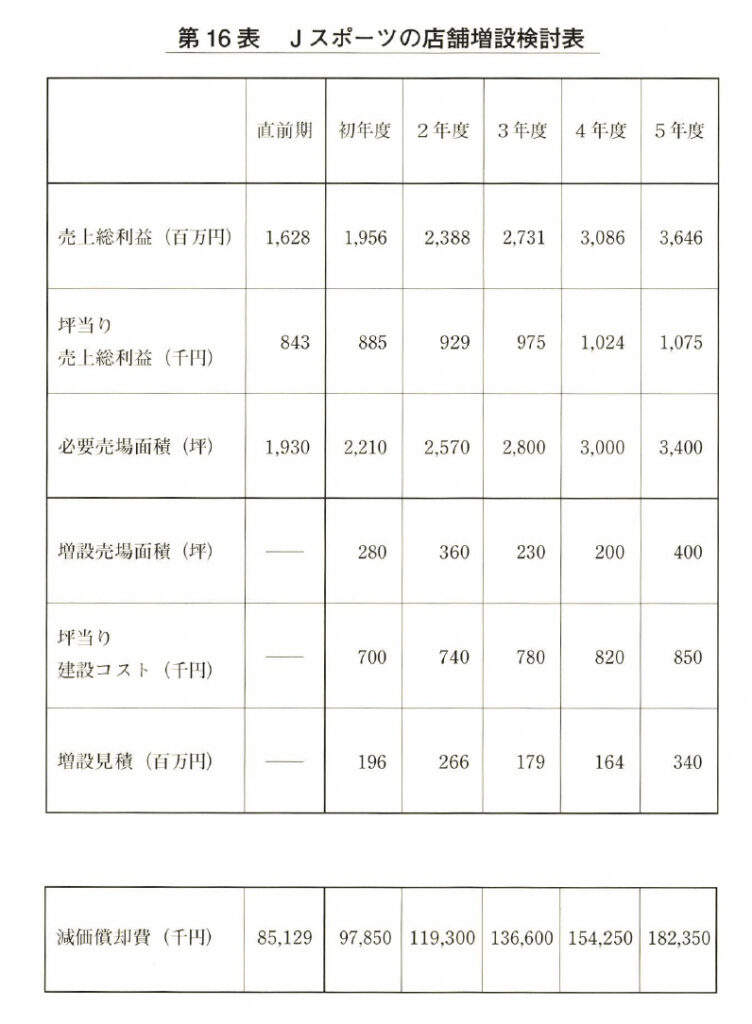

ところで小売業における設備の生産性は、売り場一坪当たりの粗利(売上総利益)がいく

らかということで判断する。そこで直前期のJスポーツの売り場面積を別の資料から調べる

と約一九二〇坪、これで売上総利益一六億二八〇〇万円を稼いでいた。ということは、坪当

たり八四万三〇〇〇円だ。

小売業における生産性を上げるには、この坪当たり粗利を年々上げていくということであ

る。そのためには、当然ながら売れ筋商品を逃さないように絶えず商品の入れ替えをやり、

宣伝に工夫をこらし、店内の効果的なPOP配置、店員の教育などあらゆることをやって、

販促に当たる。J社長はこれで年五%の生産性を上げていこうと方針を出した。

そうすると、坪当たり粗利は、初年度目標が八八万五〇〇〇円、二年度は九二万九〇〇〇

円、三年度は九七万五〇〇〇円、四年度は一〇二万四〇〇〇円、五年度は一〇七万五〇〇〇

円となる。

一方、初年度の目標粗利(売上総利益)は、第1

2表をみれば一九億五六〇〇万円と計画し

ているから、初年度の坪当たり生産性で割ると、三二一〇坪の売り場が必要ということにな

るわけである。同様に、二年度は二二億八八〇〇万円の目標粗利を稼ぐために、坪当たり

九二万九〇〇〇円として二五七〇坪必要ということになる。そして三年度は二八〇〇坪、四

年度は三〇〇〇坪、五年度は三四〇〇坪というように店舗を拡大していかない限り、この運

営基本計画は成り立たないということが分かる。

そうすると店舗の増設は第16表のように、初年度が約二八〇坪、二年度が三六〇坪、三年

度は二三〇坪、四年度が二〇〇坪、五年度が四〇〇坪必要ということになるわけである。社

長が減価償却の方針をいくらに設定していようと、これだけの売り場面積拡大がない限り、

計画は絵に描いた餅なのだ。

コメント