ベースアップとは、物価上昇にあわせて、賃金の実質目減りを防ぐために昇給するもので、

会社の懐具合と相談しながら実施していくものである。

したがって、その金額の決定に当たっては、会社の懐具合と社員の懐具合のかねあいが問

題となるから、労使交渉で折り合うところ

を決めるということになるわけである。

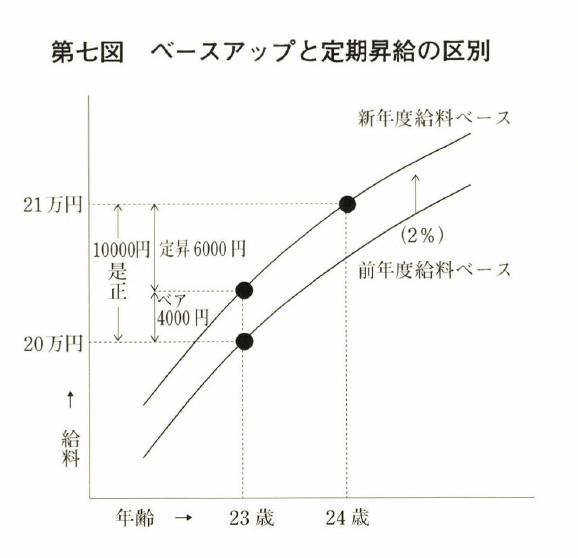

第七図は、このベースアップと定期昇給

の関係を示したものである。

いま仮に月給二〇万円の営業マンのA社

員に一万円の賃上げを実施したとする。こ

の会社では、Aさんが営業の仕事を平均的

にこなした場合は、六〇〇〇円の昇給をさ

せると制度で決めていたとする。というこ

とは、残り四〇〇〇円がベースアップで上

がったことになる。

これをパーセントでいうと、賃上げ額は五。○%、うち三・〇%が定期昇給分、二・〇%

がベースアップ分で上がったわけである。図でいえば、斜めに上がるのが定期昇給、上に上

がるのがベースアップとも見える。定期昇給分の賃上げは、どんなことがあっても会社で決

めたルールで実施して、そのうえで会社に賃上げ余力が残されていれば、ベースアップで上

げる。これがわが国の賃上げの基本原則なのである。

コメント