第四章において、五年後にJスポーツを株価一五〇〇円以上の上場企業にし、さらに新規

事業を展開していくのがJ社長の夢だと紹介したが、それに向けてJ社長が第一にあげた基

本方針は、五年後の経常利益を一〇億円にするというものであった。

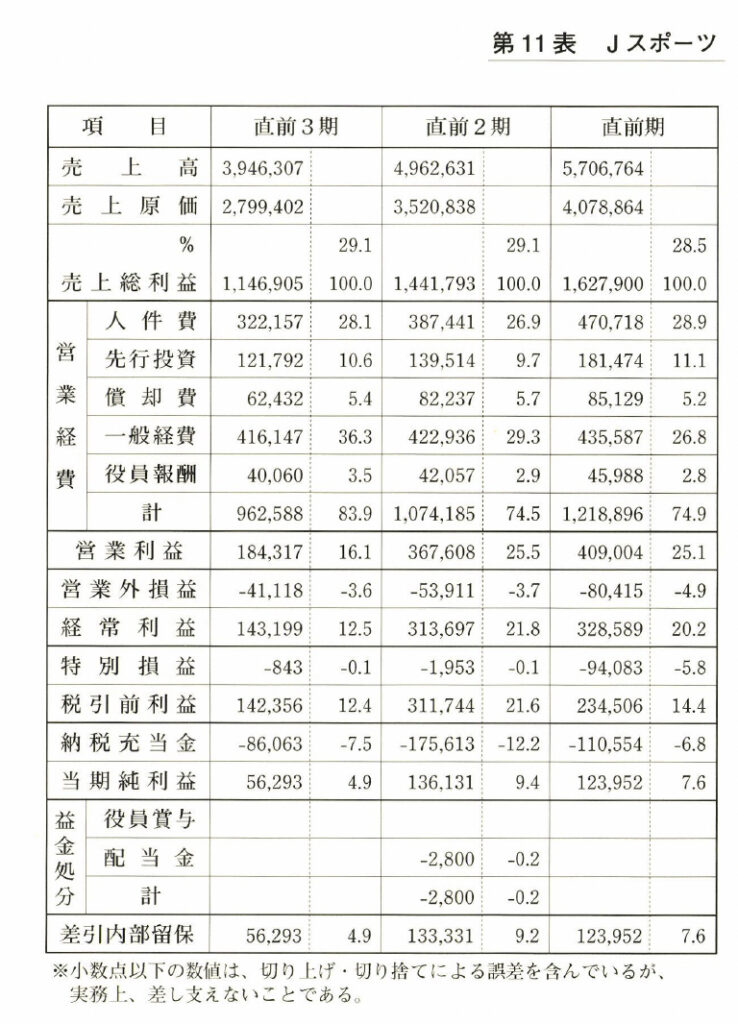

Jスポーツの直前期における経常利益は、二億二八五九万円である。これを五年後に

一〇億円にするには、毎年二五%ずつ経常利益を増やしていけばいい。毎年二五%ずつ増

えるということは、前期に対して一二五%になるということだ。したがって、直前期の

二億二八五九万円に一二五%を掛ければ初年度の経常利益が出る。さらにそれに一二五%を

掛ければ二年度の経常利益が出る。そうして計算していくと、五年後には約一〇億二人○万

円の経常利益になるのである。

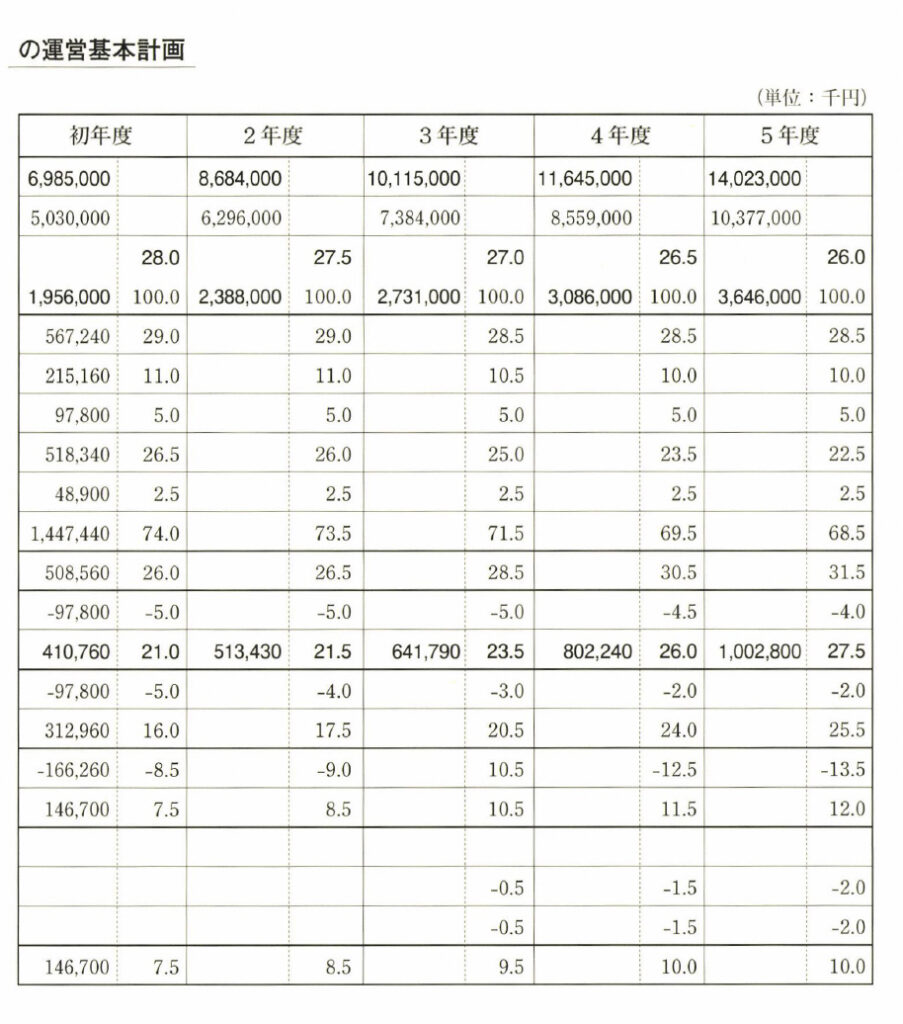

さて、ここで第11

表の左側にある項目欄をご覧いただきたい。経常利益から特別損益を引

くと税引前利益になり、税引前利益から納税充当金を引くと当期純利益になり、さらに当期

純利益から配当金を引くと差引内部留保になる。これを逆のプロセスで見てみよう。差引内

部留保に配当金を足すと当期純利益になり、当期純利益に納税充当金を足すと税引前利益に

なり、さらに税引前利益に特別損益を足すと経常利益になる。つまり、すでにお分かりのよ

うに、経常利益というのは、特別損益と納税充当金と配当金、それに差引内部留保の四つを

足したものなのである。

付加価値配分の項目でいうと、特別損益は安全配分に相当し、納税充当金は社会配分に、

配当金は資本配分に、差引内部留保は蓄積配分に相当する。ということは、安全配分、社会

配分、資本配分、蓄積配分の四つの配分比率を足せば経常利益率が出るということだ。

Jスポーツの付加価値配分目標については、すでに第四章において設定済みである。その

中から右にあげた四つの配分比率を引き出し、年度別に四つの数値を足していけば、各年度

の経常利益率は容易に導き出せよう。そこで第8表から該当する数字を拾い出して計算する

と、Jスポーツの初年度の経常利益率は、安全配分五・〇%十社会配分八・五%+資本配分

〇%+蓄積配分七・五%=二一。○%となり、同様にして二年度の経常利益率は二一・五%、

三年度二三・五%、四年度二六%、五年度二七・五%ということになる。

ここまですめば、日標とすべき売上総利益が容易に算出できるのである。

五年後の経常利益を一〇億円にするには毎年二五%ずう経常利益を増やしていけばい

いと書いた。それで計算すると、J スポーツの初年度の経常利益は、直前期の経常利益

二億二八五九万円に一二五%を掛けた四億一〇七四万円と出る。これが初年度の売上総利益

に対する経常利益率の二一・〇%に相当する金額であることは、いうまでもない。というこ

とは、四億一〇七四万円を二一。○%で割れば、売上総利益が出るということだ。すなわ

ち、四億一〇七四万円■〇・二一= 一九億五六〇〇万円が初年度の売上総利益ということに

なる。同様の計算をしていけば、五年度までの売上総利益がすべて導き出せるわけである。

コメント