次に売上高を決めなければならない。

Jスポーツのような商社にとっては、仕入れ価格に対する売価、つまり仕入れ価格にどの

くらいの利益をのせて売るかが、非常に重要である。言い換えれば、売上に対する粗利率

だ。Jスポーツの場合、過去三年間の推移を見ると、直前三期が二九・一%、直前二期が

二九。一%、直前期が二八・五%と、粗利率が非常に高い。ただし、問題は今後である。J

社長が思い描いているようなペースで商売を拡大していった場合、はたしてこれまでのよう

な三〇%近い粗利率をそのまま維持していけるだろうか。 一般的にいって、これは並大抵の

ことではなかろう。

売上総利益、すなわち付加価値もこれからは相当に増えていくはずだ。今計算したよう

に、初年度の目標が一九億五六〇〇万円である。これが五年後にはどうなるか、回り道にな

るが少し計算してみよう。直前期の経常利益が二億二八五九万円である。これを毎年二五%

ずつ増やしていくわけだから、五年後の経常利益は、二億二八五九万円に一二五%を五回

掛けた金額になる。つまり二億二八五九万円× 一。二五の五乗= 一〇億二八〇万円が五年

後の経常利益である。ところで、五年後の経常利益率は、今書いたように二七・五%であ

る。ということは、五年後の付加価値のうちの二七・五%が一〇億二八〇万円だということ

だ。したがって一〇億二八〇万円を○ 。二七五で割れば五年後の付加価値が出る。答えは約

二六億四六〇〇万円である(一〇万円台以下は調整)。

このように、初年度に一九億五六〇〇万円を目標にしていた付加価値が、五年後には

三六億四六〇〇万円と、約二倍の規模にふくれあがるのである。これほど事業を伸ばしていっ

たら、粗利率は下がっていくのが普通だ。同じような利益率を維持していくのは非常に難し

い。たしかにこれまでJスポーツは、今見たように粗利率をほぼ一様に保ちながら、売上も

二九億円から五七億円へと大幅に伸ばしてきた。業界そのものが若く、需要がまだ伸び盛り

であるうえに、社長の仕入れ感覚が非常にいいなど、いくつかの好条件が重なったからだ。

だが、これからはどうだろうか。規模が拡大するにつれて少しずつ粗利率が減っていくと

いうのが大方のコンセンサスである。社長としては、そのへんの安全を見て、やはり粗利率

を減らしていくほうが間違いないところだろう。

だが、J社長はこれまでのような粗利率を絶対維持したいと主張する。わたしは内輪に抑

えたほうがいいという。そこで、二九。一%←二九。一%←二八・五%と推移してきたこれ

までの実績を受け、初年度を二八・〇%とし、毎年〇・五%ずつ減らしていって、最終年度

の粗利率を結局二六%にしようということに折衷案がまとまったわけである。

粗利額と粗利率が決まれば、売上高が決まる。たとえば、初年度の粗利の目標は

一九億五六〇〇万円で、それが売上に対して二八%というのだから、 一九億五六〇〇万円■

〇。二八=六九億八五七〇万円が初年度の売上目標ということになる。こうして各年度の売

上目標が決まり、結局、最終年度の目標額は一四〇億二三〇〇万円と決定したのである。

売上高も決まり、売上総利益も決まった。売上高から売上総利益を引けば売上原価も出る。

これで運営目標計画の上の三行がすべて埋まった。後は第四章で設定した付加価値配分率を

これに転記し、その絶対額を算出していくだけだ。「五年後に経常利益を一〇億円にしたい」

という社長の夢の実現計画が、これで一応かたちだけはできたことになる。 一〇億円の経常

利益を出すためには、どれだけの売上高と粗利が必要か、どういう経費の使い方をすればそ

れが実現できるか、仮にこうすれば実現できるかもしれないというひとつの案が、これで一

応できたということだ。

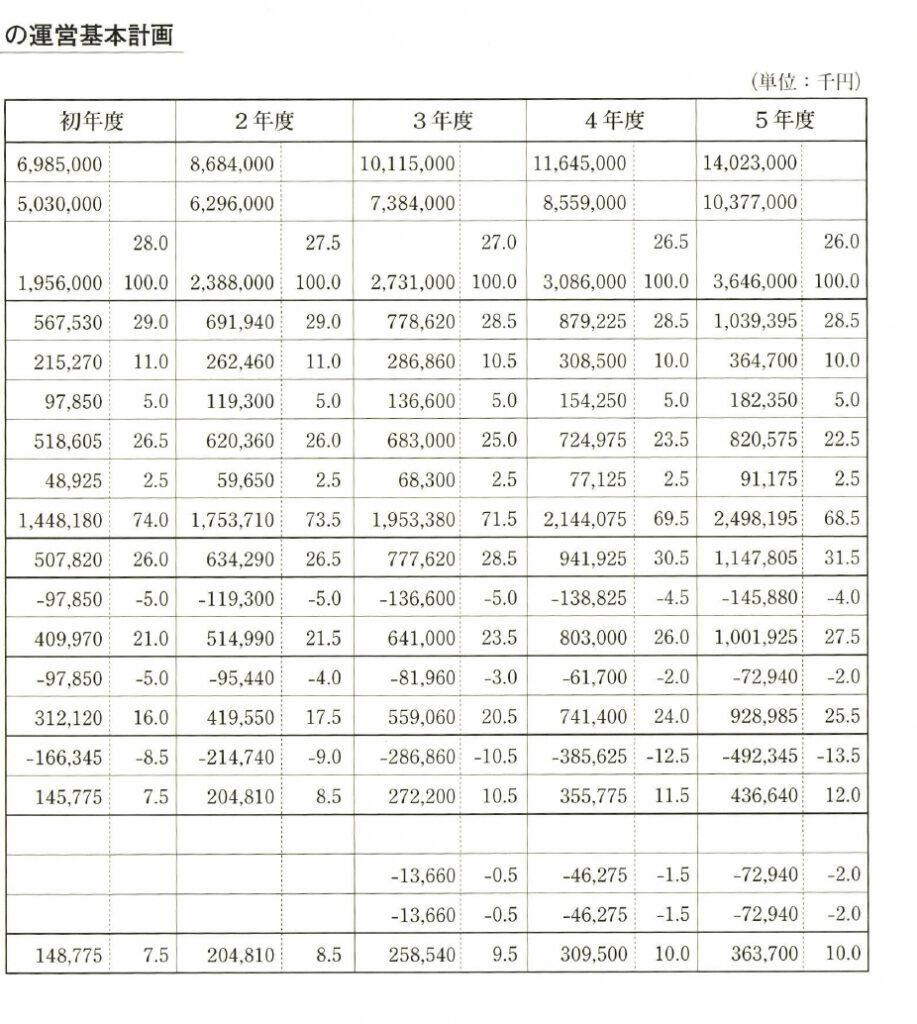

第11

表は、これまで説明してきた計算の過程を示している。太字は経常利益から必要売上

総利益を算出し、必要売上高を求めた過程を示しているわけだ。ところで計算上の都合で端

数を調整するために、初年度の売上総利益一九億五六〇〇万円を配分していくと、基準となっ

た経常利益四億一〇七六万円と二万円の差が出てくる。売上約七〇億円、経常利益四億円の

事業なのだからこの差は無視して問題はないのだが、数字を若千操作して表の整合性をもた

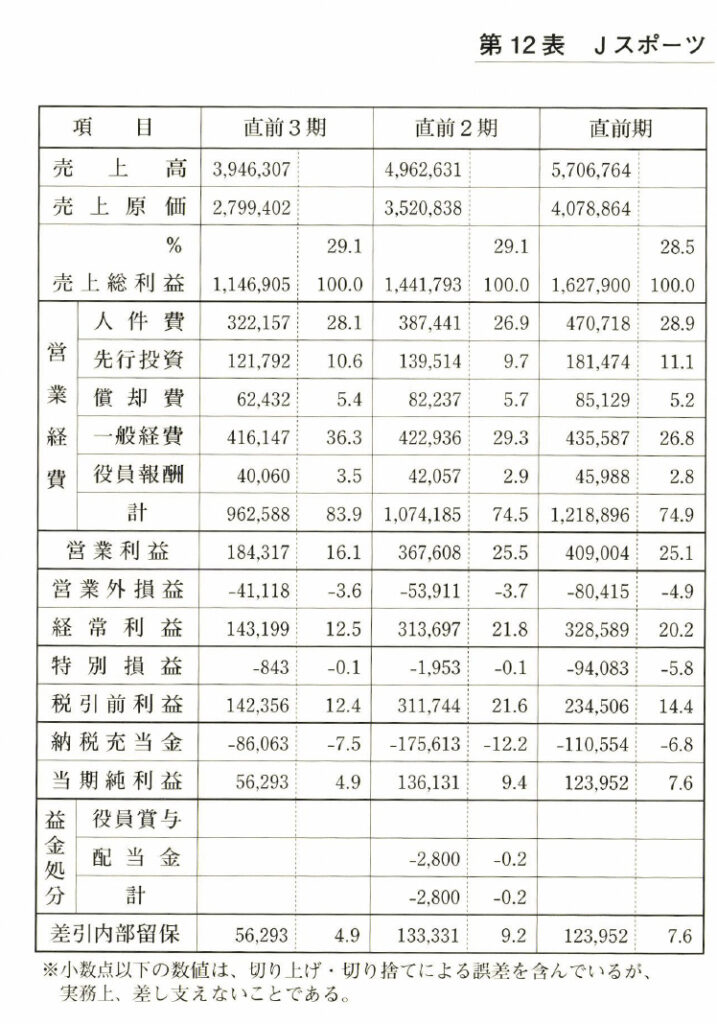

せたものが、第12表である。

結果として毎年二〇%の売上を増やさなければならない。これは決して容易な数値ではな

いが、社長はどんなことがあってもやり遂げる決心をした。これが社長の夢であり野望なの

だc

ここで重ねて強調しておこう。運営基本計画には、社長の経営ビジョンが集約されなけれ

ばならない。ビジョンから掛け離れた計画をつくっても全く意味がない。したがって、どう

すればビジョンを最もいいかたちで表現できるか、いろいる工夫が必要だろう。それには、

気楽に、いく通りも運営基本計画をつくってみることだ。さまざまな視点からいく通りもつ

くってみて、その中から一番いいものを選べばいい。 一つだけつくってそれを実行に移すと

いうのは、絶対にだめだ。

社長は、自分の野望を実現するために計画を立てる。計画を立て、 一つひとつ数字を検討

していくと、改めて自社の強みや弱みが浮き彫りにされてくる。社長はそれを把握すること

が大事だ。どうすればもっと長所が伸ばせるか、どのようにして弱点を克服していくか、そ

れも計画の中に織りまぜられていく。

はたして社長の野望は実現できるか。次はいよいよその実現性のチェックに入る。この段

階でも、経理や事務のスタッフでは考えられない、社長らしい発想がいたるところで必要に

なるだろう。

運営基本計画の実証作業と手順

コメント