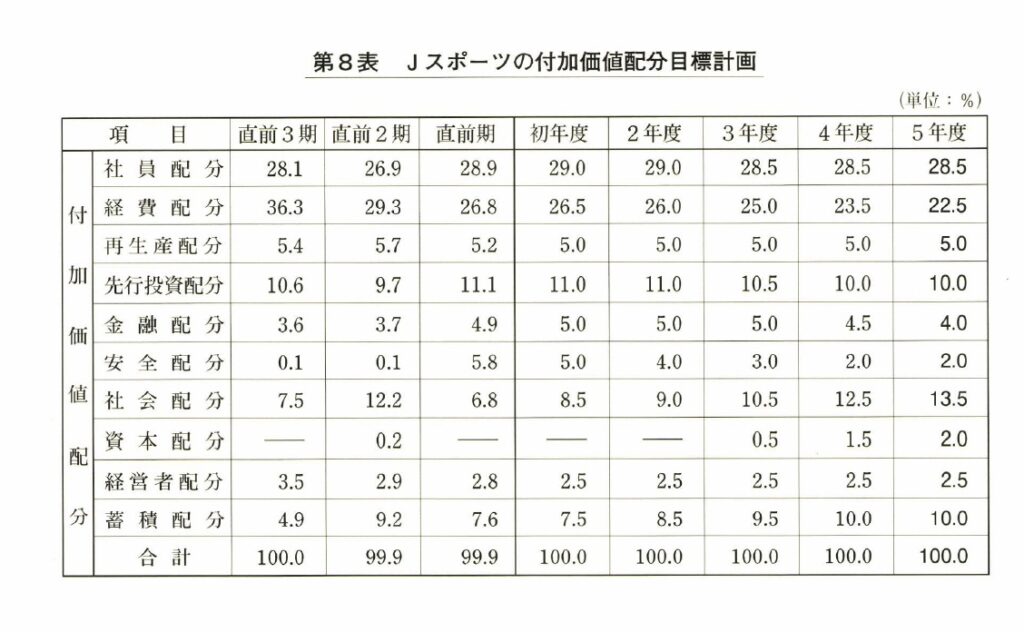

以上の基本ビジョンを、五年後の数字に直して書き入れたのが第8表の「五年度」の欄の

太字である。

J社長が基本方針としてまずあげたのは、 一〇億円という利益だが、五年後の経常利益

一〇億円というのはどういうことだろうか。

直前期にJスポーツが上げた経常利益は、先に書いたように二億二八五九万円である。こ

れを五年後に一〇億円にしたいというのがJ社長の基本方針だ。そのためには、毎年どのく

らいずう利益を増やしていったらいいのだろうか。単純に計算してみると、それは、二五%

である。毎年二五%ずつ経常利益を増やしていけば、五年後のそれは一〇億二八〇万円にな

る。これをまず頭に入れておいていただきたい。

J社長が第8表の「五年後」の欄に、最初に書き入れたのは蓄積配分の一〇%という数字

である。蓄積配分の過去三年間をみると、四・九%―九。二%←七・六%と推移しているが、

二年前に九。三%という実績をあげているのであるから、 一〇%というのはそれほど大きな

夢ではない。蓄積配分一〇%というのは、世間的にみても常識的な数値だ。

ここで蓄積配分を一〇%とすると、 一般論からいって、税金が大体一三〜一四%になるの

が普通である。もちろん資本配分をどのくらいにしての蓄積配分かでも多少変わってくるが、

勘として一三〜一四%ぐらいになるだろうということで、社会配分は一応〓二・五%と書き

入れてみた。

次に書き入れたのが資本配分の二%という数字である。

資本金が一〇〜二〇億円ぐらいの会社の実例でみると、資本配分は付加価値に対して大体

一〜二%というのが一般的なところだろう。 一〇〇億円の付加価値をあげている会社は、お

おむね一〜二億円の配当をする。ウエイトとしてはそれほど重いものではない。こういった

ことが資本配分を二%とした根拠である。

次は安全配分だ。過去三期の配分比率をみると、○ 。一%←○ 。一%←五・八%となって

おり、直前期が異常に増えている。友人と始めた共同事業を放棄したために特別損益が発生

したのが主な原因である。したがってこれは特殊なケースで、この数字にあまり引きずられ

る必要はない。ただどの会社にも内容をよく調べれば、不良資産があるものだ。Jスポーツ

のような小売業では、在庫が問題だ。仕入れたものが全部売れれば苦労はない。売れ残りは

半値にしても売れないこともある。このような不良在庫、つまり棚卸資産の評価損に備えて

おくものが特別損益だ。あるいはOA機器をまだ償却年数に達していないうちに処分して、

新しい機器と入れ替えることもあろう。その場合に発生する雑損にも備えておかなければならない。

では安全配分が多ければよいかというと、そうではない。五%とか六%というのでは、逆

に管理の杜撰さを証明しているようなものだ。中小企業の場合には一般的にいって、付加価

値の二%をこれに配分するというのが常識である。そこでJ社長はこの配分を常識的な二%

としてみたのである。

次にJ社長は社員配分を考えた。社員の生活向上を目指すというのがJ社長の基本方針で

ある。したがって、これを下げるわけにはいかない。上げてやりたいのは山々だが、現状で

は上げるわけにもいかない。せめて現状維持とすれば、今後付加価値を上げることによって、

人件費の総額を増やすことは可能だ。そこで、過去三期の実績、二八・一%←二六。九%←

二八。九%という数字を眺めながら、五年後の配分目標を二八・五%と書き入れてみた。

コメント