バランスシートは、見るものではなく読むものである。では、バランスシートには何が書

かれているだろうか。

わたしは、率直にいって経理も何も分からない

人間である。今でもよく笑われるのだが、バラン

スシートのどちら側が貸方でどちら側が借方か、

時々間違えてしまうほどだ。だが、実はそれでも

いいのである。第二章で述べたように、社長は、

どちらが貸方でどちらが借方かというような目で

バランスシートを見る必要はない。それは経理の

見方である。社長は経理マンではない。社長に必

要なのは、経理ではなくマネジメントなのである。

したがって、社長は右側、左側という見方で十

一 分なのだ。

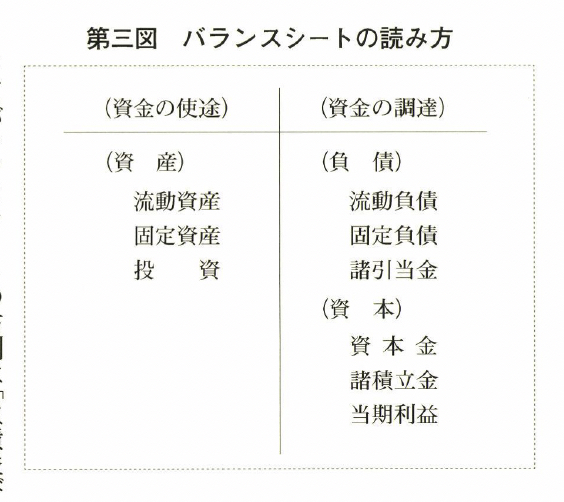

さてバランスシートの右側は「負債並びに資本の部」である。大きく「流動負債」「固定負債」

「諸引当金」「資本」の四つに分けられ、さらに、「流動負債」は支払手形、買掛金、短期借入金、

未払法人税等、「固定負債」は長期借入金、長期預り金等、「資本」は資本金、諸積立金、当

期利益といったように、それぞれの細かい科目が記載されている。そして最後にそれらの合

計がある。これがバランスシートの一般的なフォームだろう(第二図)。では、以上の勘定

科目は、それぞれ一体何を意味しているだろうか。 一応念のため、各勘定科目の簡単な説明

をしておこう。

まず「買掛金」である。物の決済というのは、現金で行われるのが本来のあり方だ。物を

買う以上、現金を支払って買うというのが取引の基本である。だが、経済の規模がこれだけ

大きくなり、会社の商い高が増えてくると、いちいち現金を持って物を買いに行くわけには

いかない。そこで、月末一本にまとめて請求書を出してもらい、そのときに一括して支払う

という形態をとるわけだが、こうして発生したのが買掛金である。分かりやすく言えば、 一

カ月分の仕入れの合計残高ということになろう。もちろんこれは、こちらに会社としての信

用があっての話だ。いつつぶれるか分からないような会社に買掛金で物を売るなどというこ

とは、まずありえない。信用があるからこそ買掛金で売ってくれるのである。したがつて、

信用のないところに買掛金は絶対に発生しない。

次に「支払手形」である。買った一カ月分を月末にすべて支払えばいいのだが、相手から

すれば、「今後さらに取引を続けたいし、買ってもらう量も多くしたい。したがって支払い

は現金ではなく、三カ月もしくは六カ月の手形で結構」ということになる。これが支払手形

だ。もちろんこれも信用がなければ発生しない。三カ月先、六カ月先に必ず支払ってくれる

という信用があればこそ、手形でも物を売ってくれるわけである。

次の「短期借入金」というのは、文字どおり銀行から短期間借りるお金のことだ。銀行の

預金を多少担保に入れることはあるが、これもやはり信用がなければ発生しない。

「長期借入金」も同様で、固定資産を担保に入れるとはいえ、やはり信用がベースにあっ

てはじめて発生するものである。

次に「引当金」だが、 一般企業で多いのは、貸倒引当金だろう。売掛債権、売掛金、お客

への貸しなどについては、いつ何があるか分からない。万が一の場合に備え、危険負担を見

て、その残高に対し、利益の一部から税法上何%かの引当金を立てていいというものだ。利

益の一部を税法上損金として認めるというものだから、結局は利益の一種、利益の変形なの

である。その他、退職給与引当金や賞与引当金などもあるが、引当金はすべて利益の変形と

見ていい。たとえば、退職給与引当金というのは、いますぐ払う必要はないけれども、退職

者が出た場合の用意として、税法上、利益の中から要支給額の二五%は毎期引当金に立てて

いいというもので、結局は利益の変形、利益の一部繰り延べなのである。

次の「資本金」は、言うまでもなく自分のお金である。

一諸積立金」は、今まで何十年も経営してきて上げた利益の残り、すなわち貯金である。

「当期利益」は、文字どおり利益である。

以上が、バランスシートの右側に書かれているそれぞれの勘定科目の意味である。

コメント