ここで、以上の勘定科目をトータルした合計とは一体何かということを考えてみていただ

きたい。すでにお気づきのように、バランスシートの「負債並びに資本の部」、すなわちバ

ランスシートの右側は、その会社がもっている自分のお金、貯金、利益、それと信用の累計

であり、結局は、これだけの資金を使って会社経営ができるという「資金の調達力」をあら

わしたものなのである。いわば、これまで何十年もかけて蓄積してきた会社の現時点におけ

る体力をあらわしているといっていい。これがバランスシートの右側である。

このように、バランスシートの右側は資金の調達力をあらわしたものだが、それだけでは

ない。さらに、どういうところから資金を調達しているか、自分のお金なのか、銀行から借

りてきているお金なのか、信用によって仕入れ先から買掛金として調達しているお金なのか

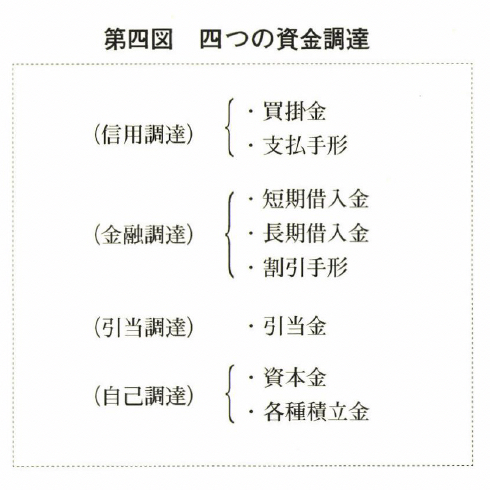

といった、いわばお金の調達先をもあらわしている。買掛金、支払手形というのは信用調達

であり、短期借入金、長期借入金、割引手形は金

融調達である。引当金が引当調達で、資本金や積

立金は自己調達だ。企業の資金調達は結局この四

つしかない。それを示しているのがバランスシー

トの右側である。

(会社によっては、引当金がバランスシートの

右側ではなく左側に書いてあるケースもある。左

側の流動資産の下のほうに貸倒引当金がマイナス

で出ているケースだ。これは流動資産の売掛債権

という科目から何%かを貸倒引当金として引いて

いるわけだが、引くのはどちらかというと間違いなのである。たとえば、売掛金が一〇億あ

るとすると、三〇〇〇万円引き当てていいというのが貸倒引当金だが、必ず三〇〇〇万円貸

倒れが発生するとは限らない。いざという時のためにプールしておく資金である。したがつ

て、総資本を見る場合はこれを右側に移して、足して見なければならない。つまり、このケー

スでは右へ移したような気持ちで見る。そのほうがマネジメントする立場としては見やすい。

社長としてバランスシートを見る場合は、引き算をやめて右側に移して見たほうが全体の資

金の調達がよく分かるのである。)

バランスシートの右側を見る場合、社長にとって必要なのは、買掛金とか支払手形といっ

た細かな科目ではない。必要なのは、どこから資金を調達しているかという調達先、すなわ

ち信用調達、金融調達、引当調達、自己調達の四つと、その合計である。

そうだとしたら、この四つの要素をベースにしてバランスシートを単純なフォーマットに

つくりかえ、社長として読みやすいバランスシートにしておけば便利である(第四図)。経

営者としてのバランスシートを自分でつくってみるのである。そして、四つのそれぞれの構

成比が何%か、それが年度別にどう変わってきているかといったことが分かるような資料に

しておく。それを見ながら、資金の調達先が正しいか、あるいは経営の内容が良くなったか

悪くなったか、どのような手を打ちていったらいいのかを常に考えられるようにしておく。

これが経営者としてのバランスシートである。このように、知恵を絞って自分が使いやすい

バランスシートにつくり直しておけば、バランスシートのもっている意味がよく分かるし、

経営者としての発想も浮かんでくるようになるものなのである。

コメント