経営分析の本などでは、企業の安全性を分析する指標として、

この流動比率のほかにも当座比率、現金比率という指標もよく出てくる。

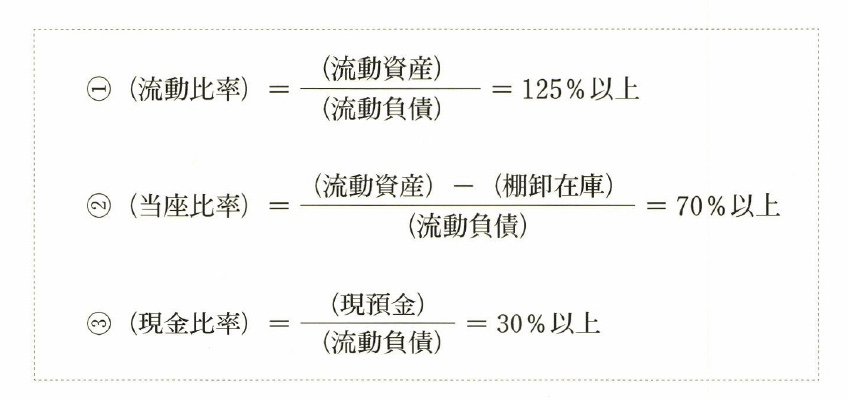

これらの二つの指標は、それぞれ次の式であらわされる。

①②③の数値がそれぞれ何を意味するか、分かりやすくするために、もう少し具体的に話

を進めてみよう。

資金が詰まるような不渡りを食らった場合、先に述べたように、とりあえず現預金を持っ

て、支払手形を発行した仕入れ先へ真っ先にお願いに行かなければならない。それが常識で

ある。その場合、負債の一割に相当する現預金を持って行き、残りはすべてジャンプしてほ

しいと依頼したら、はたして相手は承諾してくれるだろうか。まず無理だろう。それで納得

してくれるようなら、相手はよほど人のいい経営者である。

では、負債額に対して何%の現預金なら聞き入れてくれるだろうか。常識的にいって、そ

れは三〇%である。これなら、相手が鬼でない限り、願いを聞いてくれるはずである。

だが、話はそれで終わらない。

「分かりました。 一応考えましょう。でも、三〇%はいいんだけど、あとの残りはどうす

るつもりです?」

相手は必ずこう聞いてくるに決まっている。

要するに、残りの決済をどうするかという問題だ。そこでどうするか。棚卸在庫を処分す

るには若千時間がかかる。したがって、現預金の次には、流動資産から棚卸在庫を除いた分

を決済に充てなければならない。売掛債権、受取手形、仮払金、前渡金などがそれだが、こ

れらは比較的楽に現金化して回収できる。そこで、こうお願いするのである。

「残りは、あと一カ月お待ちください。売掛債権がありますので、それを一生懸命回収し、

現金にするなり手形にするなりしてお持ちします。あるいはほかの受取手形を銀行で割り引

いてもらい、現金化してお持ちします。それで何とかひとつお願いします」

それに対して、「でもねえ……」と、相手は必ず突っ込んでくるはずである。

「でもねえ、 一体あといくらくらい入れてくれるんですか?」

その入れ方によっては考えてもいい、というわけだが、これはもっともな話なのである。

では、 一体どのくらい入れたら相手は納得してくれるだろうか。もちろん、 一〇〇%完済に

越したことはない。だが、事情が事情である。したがって、今日返済した現預金を加えて

七〇%なら、これまた相手が鬼でない限り、これまでの長いつき合いを考慮に入れ、願いを

聞き入れてくれるはずである。むろん、残りは在庫を処分して全額返済するという確約があ

ればの話だ。

さて、ここで先に挙げた安全性分析の二つの数値を思い出していただきたい。

現金比率三〇%以上、当座比率七〇%以上、流動比率一二五%以上、この二つの数値は、

以上に書いたような話を背景にして生まれた現実的な数値であり、経営の定石をあらわす数

値なのである。

コメント