ケーススタディのモデル会社D精機に、ここでいよいよご登場願うことにしよう。

本書の第一章で説明したとおり、D精機は、従業員約一〇〇名、年商二〇億円を上げる0

A機器メーカーである。典型的な中小企業といっていい。

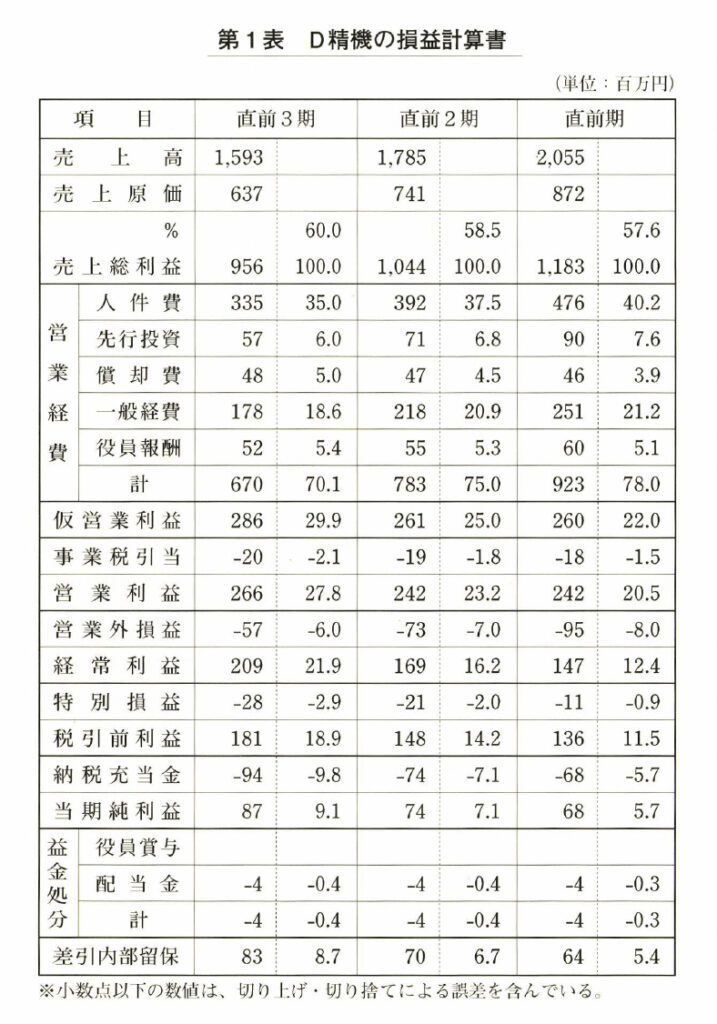

第1表の数字は、D精機の過去三年間の実績だが、ここにこの会社の特徴がよくあらわれ

ている。

まず、売上高を見てみよう。三年前が一五億九二〇〇万円、二年前が一七億八五〇〇万円、

直前期が二〇億五五〇〇万円である。つまり、D精機の売上はこの三年間、比較的順調に伸

びてきているといっていい。

だが、表の下のほうに出ている税引前利益を見ていただけばお分かりのように、三年前が

一億八一〇〇万円、二年前が一億四八〇〇万円、直前期が一億三六〇〇万円と、利益の下降

傾向が顕著にあらわれている。これがこの会社の第一の特徴といえよう。

このままでは、利益が一億円を割るのは時間の問題である。どこに問題があるのか、根本

的にメスを入れ、会社を健全な体質に変革していきたいというのが、D精機の社長が長期計

画を立てるにいたった動機である。

売上が順調に伸びているのに、なぜ利益が減っているのか。まず、その原因を探ってみな

ければならない。

第一に言えるのは、経費のかかりすぎである。人件費を見てみよう。三年前が

二億二五〇〇万円、二年前が二億九二〇〇万円、直前期が四億七六〇〇万円と、大幅に増加

している。売上総利益に対する割合で見ても、二五%から三七・五%、四〇・三%という増

え方だ。絶対額が多いかどうかは別として、分配比率が増えているのだから、労働者にとっ

ては、これは喜ぶべき分配であったと思う。売上が順調に増えているということから多少気

が緩み、人を増やし、賃金をアップし、人件費を安易に増加してきたのだろう。実は、これ

がバブルの影響を受けた平均的な企業の姿なのである。

先行投資も、五七〇〇万円から七一〇〇万円、九〇〇〇万円へと増加している。OA機器

のメーカーだから研究開発が盛んになるのは分かるが、会社の規模からいって開発投資に分

不相応なお金を注ぎ込んできた事実は否定できないだろう。

だが、減価償却費は、四人○○万円が四七〇〇万円、四六〇〇万円へ、パーセンテージで

見ても、五%から四・五%ゴニ・九%へと減少してきている。製造業にとって、償却費が減っ

て利益が出ても、決して喜ぶべき現象ではない。

一般経費はどうか。ここにもバブルの影響があらわれ、 一億七八〇〇万円から

二億一八〇〇万円、二億五一〇〇万円へ、配分比率も一八・六%が二〇。九%、二一。二%

へ増加。使いほうだいという結果が出ている。

役員報酬も、五二〇〇万円、五五〇〇万円、六〇〇〇万円と増えているが、パーセンテー

ジで見ると、これは減ってきている。

以上の営業経費をトータルで見ると、三年前が六億七〇〇〇万円、二年前が

七億八三〇〇万円、直前期が九億二三〇〇万円となっており、パーセンテージで見ても、

七〇。一%、七五%、七八%と、著しく増えてきている。これがD精機の利益を圧縮するひ

とつの要因になっているということは、簡単にお分かりいただけよう。

当然ながら、営業利益が二億六六〇〇万円から二億四二〇〇万円へ、率にすると二七・八%

が二三・三%、二〇・五%へと低下してきている。

これにさらに追い打ちをかけているのが、営業外損益の金融費である。三年前に六%であっ

たものが、七%に増え、さらに八%に増えている。これも利益を圧縮している大きな要因に

なっていることは間違いない。銀行からの必要以上の借り入れが原因だが、その意味では、

この会社も、売上は伸びていても、無駄づかいをあちこちでしていて利益が上がらなくなっ

てきた、いわゆるバブルの影響を受けた典型的な会社のひとつといっていい。

以上が、第1表からみたD精機の大まかな実態である。このように過去の実績を時系列に

並べてみることから現状認識はスタートする。

コメント