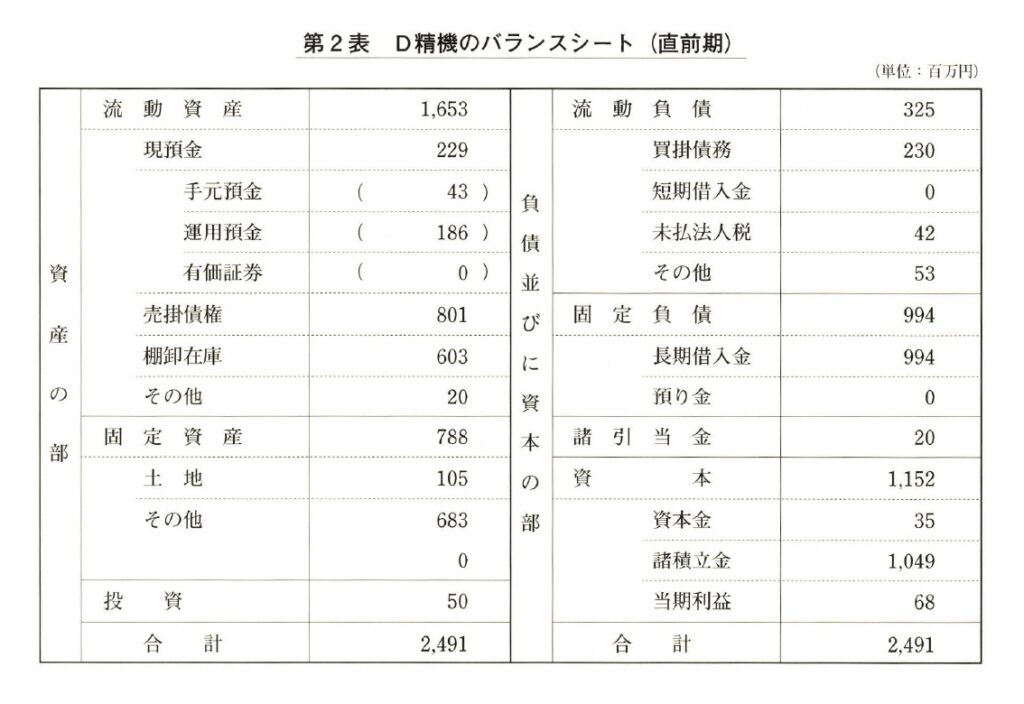

そこで今度は、第2表のバランスシートを見ていただきたい。

「資本の部」の合計、二四億九一〇〇万円がD精機の総資本である。したがって、第1表

に出ている税引前利益の一億三六〇〇万円をこの総資本で割った数値、すなわち五・五%が

D精機の総資本利益率ということになる。

総資本利益率が五・五%というのは、かろうじて合格というところだろう。だが、今見て

きたような利益の下降傾向をそのまま延長していったら、総資本利益率が市中金利以下の会

社になるのは時間の問題である。

とはいえ、今のところ総資本利益率は何とかなっている。問題は流動比率だ。第2表で算

出するとこれが五〇九%である。前項でも書いたように、流動比率は一二五%以上が望まし

い。しかし多ければいいというものでもない。五〇九%ではあまりにも多すぎる。異常な数

字といっていい。すなわち無駄が多すぎる。

また、当座比率を計算してみると、三二三%となっている。常識的に当座比率は七〇%以

上が望ましい。それも先に述べたとおりだ。それが三二三%というのだから、やはり常識か

ら外れた数値といえよう。

現金比率は、三〇%以上あればおおむね合格点なのだが、この表から算出してみると

七〇%である。これもやはり多すぎる。

こういう常識を外れた数字になるというのは、社長が安全にポイントを置きすぎただけで

はない。おそらくバランスシートを経営者の日で読まなかったからだ。ひょっとするとバラ

ンスシートの読み方を知らなかったのではないか、と疑われても弁解できないだろう。いか

にバランスシートに無駄があるか、 一目瞭然である。 一度でもバランスシートを社長として

読んでいれば、こんな数字は発生しないはずなのだ。

D精機の下降気味の業績を上昇に向かわせるには、損益計算書を直すよりも、バランスシー

卜の内容を改善していくことだ。そのほうがはるかに利益が出る会社になるだろう。

まず、流動比率が五〇九%というのは、いかにも常識を外れている。常識を外れた安全性は、

逆に無駄が多いということだ。すなわち流動資産のスリム化を検討し、その分資金の調達を

減少させれば、それは即、利益の向上になる。たとえば流動比率を一二五%とすれば、流動

負債は一二億二〇〇〇万円あってもよい。その分借入金を減らすと、この会社は無借金経営

となり、何をしなくとも金利が四〇〇〇〜五〇〇〇万円減少し、その分利益が増加する。結

論から言えば、この会社は銀行から資金を導入する必要が全然なかったのだ。こんな簡単な

ことを社長が気づいていない。社長としてのバランスシートの押さえ方に関心をもたずに、

いつのまにか儲ける体質を悪くしてしまったのである。したがって、この無駄をなくすこと

によって体質転換を図っていくこと。それがD精機を立ち直らせるために、最も即効的でな

おかつ確実な対策ということになろう。そういう点を目玉としてこれから長期計画を立てて

いけば、D精機の体質改善は比較的容易ではなかろうか。第2表のバランスシートは、その

ことを教えてくれているのである。

コメント