二五年間、経営コンサルタントを職業としてやってきた私に「先生の長年の顧間先は不況

期でも業績がいいですね」と言っていただける方が多くなり、その話がいろいろと広がって、

日本経営合理化協会の牟田學理事長らから、私の経営指導方式を「井上式二枚腰経営」と名付

けていただいた。

たしかに私は、企業の腰を強くすることを考えて企業の経営指導を続けてきた。私の二枚

腰経営を要約すれば次の六つに要約できる。

①総資産をむやみに増やすな。

●自己資本比率を高めよ

●回転主義でゆけ

②販売力より商品力を磨け。

③不況期に克て。

④企業は中堅社員がカギを握る、若さを保て。

③経済環境のよいところへ企業を置け。

⑥うねに経営を革新せよ。

六原則については、次節以降で詳しく述べよう。だが、その前に、ぜひ説明しておかねば

ならないことがある。読者の皆さんは企業体力(体格ではない)の強さを示す指数というもの

をご存じだろうか? たいていの方は初めて聞かれる言葉ではないだろうか。だが、その指

数を計算する式は、ちゃんとあり、次のように表わされる。

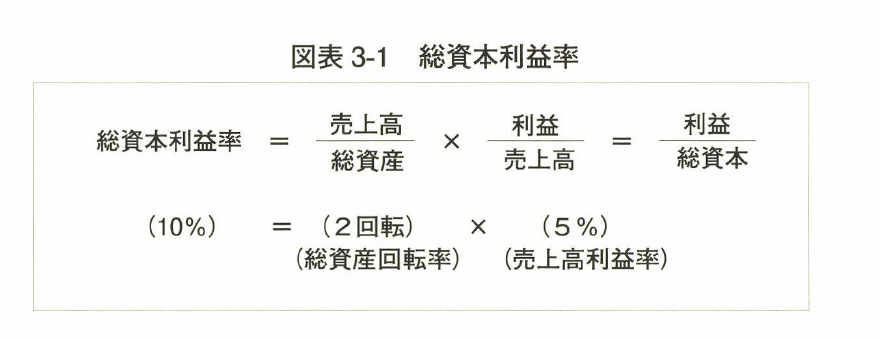

企業体力指数=総資本利益率×自己資本比率

●目標体力指数 420(%)=12(%)×35(%)

●合格体力指数 300(%)=10(%)×30(%)

例えば合格体力指数が300になるには、普通はだいたい、

合格体力指数(300%)=総資本利益率(10%)×自己資本比率(30%)

が目安となる。

この算式の自己資本比率とは総資本に対する自己資本の比率であ

る。貸借対照表の右側の負債・資本の部(この合計が総資本)は、左

側の資産をどこから調達しているかを表現している。自己資本比率

の目標数値は、総資本のだいたい三分の一、約30%。それ以下で

は金融関係など外部からの調達資金への依存度が高まり、経営の安

定が悪いとされる。

経営資金(総資本)の調達の目安は自己資金での自己調達、銀行か

らの金融調達、買掛金・未払金などの信用調達がそれぞれ三分の

一ずつというのがバランスのとれた理想的な姿と言えよう(三二四

ページの図表316を参照)。自己資本比率が30%としているの

はこのためであり、これくらいのゆとりを持つと企業に体力がある

と言われるのである。

つまり企業体力の合格点は、総資本利益率が10%で、自己資本

比率の30%を乗した300以上は必要である。企業の収益力を見る最も大切な指標である総資本利益率を10%確保するには、図表311の算式でわかるよ

うに、例えば利益率5%であれば、売上高が総資産(=総資本)の二倍の高回転を示さねばならない。

業種、業態を問わず、企業の売上高利益率五%は、経営していくために目指さねばならな

い最低ラインである。もちろん、これが六%になれば総資本利益率は一二%になる。

一方の総資産回転率を年間二回にするのも決して楽ではないが、いかに少ない総資本をフ

ルに活かして効率よく売上げを上げるかにかかっている。

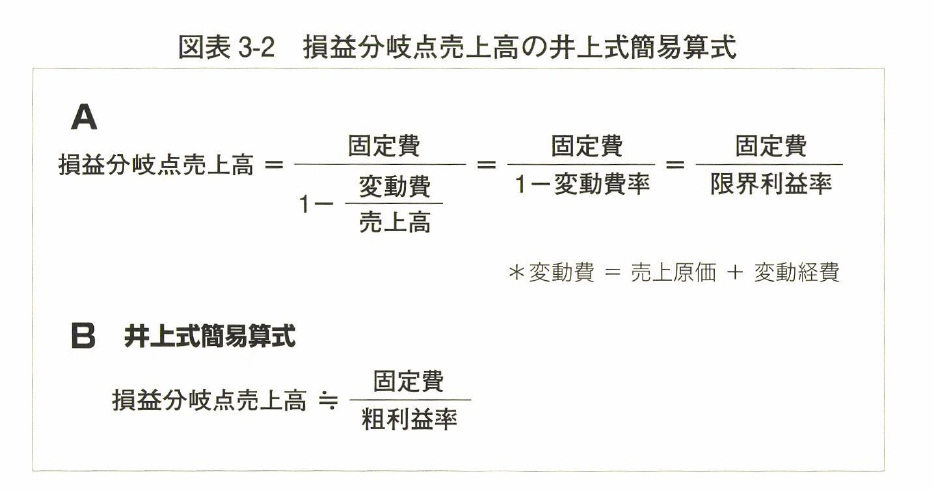

ところで肝心の腰とは、いったいどこにあるのかと言うならば、やはり損益分岐点(黒字

と赤字の分かれ目)の位置がどこにあるかということになってこよう。

二枚腰経営は、この位置、数値がよいということである。それぞれの企業で、もし、いま

の売上高が何%落ち込んだら赤字に転落するかという損益分岐点売上高がどのあたりにある

かで、その企業の腰の位置が決まってくる。

一般に、いまの売上高が30%以上落ち込まなければ赤字にはならないという、これぐら

いの余裕は持ちたい。

このように、企業経営は、損益分岐点売上高が低めであるように、つまり腰高経営になら

ないようにしなければならない。損益分岐点売上高は、

図表312のAになる。だが、この算式は非常にやや

こしく理解しにくい。この算式を、井上式簡易算式で

表わしたのがB式である。もう少し詳しく説明すると、

図表313のようになる。

ここで言う変動費の中身のほとんどは原価、原材料

費である。その他の変動費の電気代や水道代などと

いっても金額的には微々たるものだけに、A式の〈1

1 変動費〉率の数値は実質的には粗利益率とほとんど

同じで、身近でもある。

限界利益率というわけのわからない言葉を理解しよ

うとしたり、無理して覚える必要はない。それよりも

〈固定費・―.粗利益率〉を理解しておけば、損益計算書を

一日見ただけで損益分岐点売上高を感覚的にわかり、

自分の企業の腰の高さが即座につかめ、「二枚腰経営」かどうかの経

営判断、価値判断ができる。

要は、損益分岐点売上高を下げようと思えば、固定費をいかに下

げるか、あるいは粗利益率をいかに上げ、改善するかの二つの方策

しかないわけである。

固定費といえば損益計算書の販売管理費を持ってくるが、それだ

けでは駄目である。年間の借入金返済額を加えないといけない(当

たり前でしょう)。だから、借入金の多い会社は分岐点売上がかな

り高くなることがわかっていないのだ。

さらに粗利益率が高いということは、付加価値率が高いことを意

味している。この関係を簡単にすると〈粗利益率=付加価値率=商

品力)となる。

そして、粗利益率が高いということは、それは商品力が高いから

であり、この二つは同じことを意味する。私が、販売力よりもつね

に商品力が優先すると申し上げているのは、こうした理由からであ

る。まさに、商品力こそ企業を飛躍させるバネである。バネは柔軟性をも意味する。

長々と数字の話をしてきたが、あと二枚腰経営の六原則を簡単に述べる。つまり柔軟性の

ある企業体質が求められているのであり、企業間競争では勝負を分けるバネのよさ、強さが

発揮できるのはとくに逆境のときだ。

不況のときにこそ、その特性が発揮でき、ライバルとの差が拡大する。私は景気循環論者

である。だからよいことも悪いことも長く続かないと確信している。不況期に潰れず、逆に

その不況期によその会社との差がつくように、いつも準備を怠らないことが大切なのである。

好況のときには差はつきにくい。

だから借入金に依存している会社は 売上が下がれば銀行に飛んでいき融資に頼り、金利

も高く条件も悪く、ますます弱い会社になるのだ。

二枚腰、つまり腰が強いという経営は、柔軟な粘りあるバネ(商品力。自己資本)と変わり

身の速い行動力を兼ね備え、贅肉のない筋肉質に鍛えられた体があってこそ、発揮できる。

社員の集まりの組織も同じだ。課長職は三〇代、部長職は四〇代の若さの企業組織体でな

くてはならない。企業の平均年齢につねに気配りし、老化体質を防ぎ、新陳代謝を早め、贅

肉のない若い組織体にすることが大事だ。

とはいえ、そう簡単に二枚腰は出来上がらない。二枚腰経営にするためには、まず企業体

そのものを、衰退業種、成熟・乱熟市場、成長が鈍化した得意先から、つねに成長市場、成

長得意先、成長地域へとシフトして企業のバネに錆をつけない市場環境を見る目を持つこと

である。

以下、順を追って六原則について説明する。

コメント