利益実現の五大原則

会社経営の目的である利益実現には、原理。原則というものがある。ここで私があえて言

わなくてもおわかりと思うが、これが意外と頭の中に整理されていないのが実態である。

利益というものを実現しようと思い、経営者はいろいると悩むが、まず、この原理。原則

を念頭に置き、定石どおりに物事を運ぶことが大切である。そのために、最初にここで話しておきたい。

原理・原則というと何か難しく聞こえるが、そんなことはない。実に簡単なことであるc

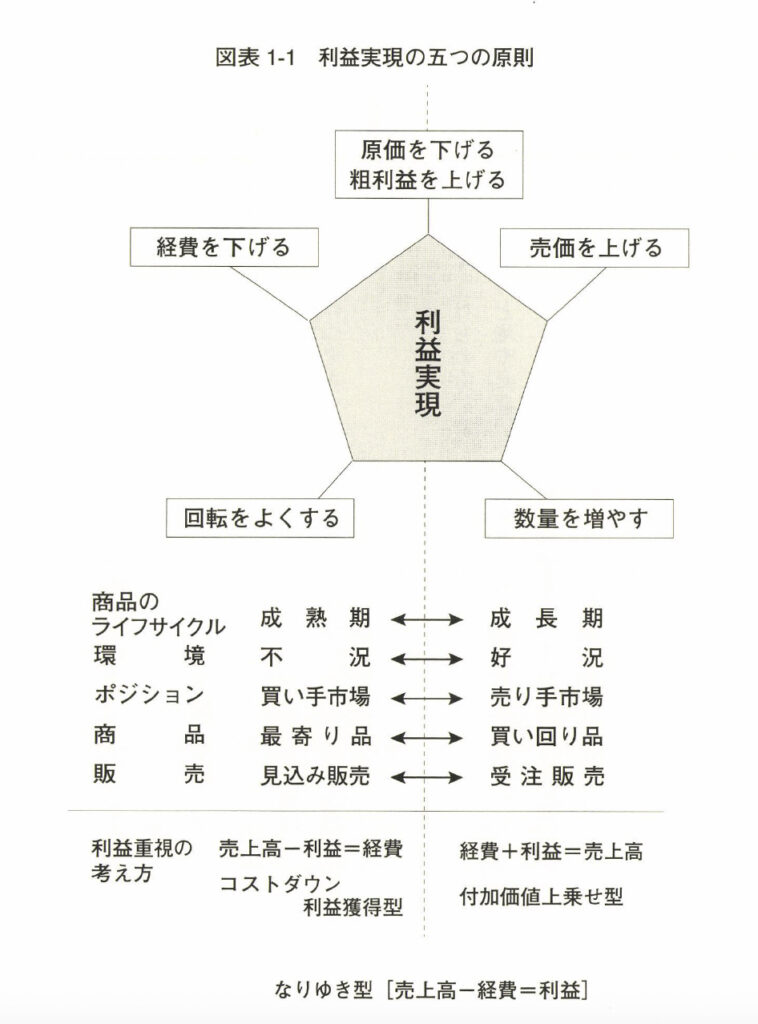

つまり、利益を上げるためにまず第一番に考えねばならないことは何か。売上げを上げると

いうことである。

売上げを増やすための方法をさらに突っ込んで考えてみると、①付加価値をつけて売上げ

単価を上げるか、②営業努力で販売数量を増やすか、のどちらかしかない。

次に、売上げを上げるためのブツ、すなわちモノを仕入れるコスト、メーカーなら製造費・

原材料費などの、③原価を抑えて粗利益率を上げる、ことである。さらに、こうして得た粗

利益高から、④ いかに販売費、 一般管理費、金融費用などの経費を低く抑えるか、とくに販

売費。一般管理費の半分近くを占める人件費を削減できないか、に努力することである。

ここまでは皆さん、よくわかっているのだが、もう一つ大切なことは、以上の四点に影響

することであるが、⑤企業の持っている資産(土地、建物、設備、在庫、売掛金、受取手形、

現金)を少なく抑えて早く回転させる、つまり現金化することである。したがって、図表1

11のように、原理・原則は五角形でとらえることになる。この五大原則はシンプルなので、

一度頭に詰め込めば、いつでもチェックリストとして使える。例えば、次に示すような具合

である。

①もっと単価を上げられないか。

②販売数量をもっと増やせないか、お客をもっと増やせないか。

③原価率をもっと下げられないか、付加価値をもっとつけられないか。

④販売費、金融経費、人件費、管理費をもっと削減できないか。

③もっともっと回転率を上げられないか。

この場合、企業を取り巻く環境、商品特性によって、これら五つの原則のなかのどれかに

より重点志向する必要がある。例えば下請型や受注型で、最寄り品あるいは生産財を扱って

いる企業ではつねに、予想売上高から得られる利益と、その利益から経費を差し引いていか

に経営をコントロールすべきかというコストダウン重点志向型になる。

一方、売り手市場、好況期であったり、買い回り品、企画重視型の見込み産業の企業は、

必要経費に欲しい利益を加えた売上高をいかに達成するかということが重点志向となる。

しかし、私の持論として、好・不況にかかわらず基本的にはつねに商品力(粗利益率)を高

める経営方策を考えることが一番大切なことだと信じている。

そして、このためにトップが毎月見る経営資料のなかに、単価、販売数量、新規開拓先名、

粗利益率、人件費率、販売経費、管理経費、支払金利率、在庫回転率、売掛金回転率、受取

手形サイト、工場の設備稼働率などの推移表が明確、正確に表現されているかどうかである。

さて、繰り返して言うが、この五大原則は、各々の企業が置かれている経済環境(好景気、

不景気)によっても変わるし、取扱商品のなかに成熟期の商品もあれば、導入期、成長期の

商品もある。また、商品が高額商品の大型家具、自動車、装飾品、スポーツ用品などの買い

回り品か、味噌、醤油、ティッシュペーパーなどの最寄り品かによっても、これらの重点は

やや異なってくる。

売上げを上げてから経費を差し引いてみて、これだけ利益が出た出なかった、というなり

ゆき経営だけは断じて行なってはならない。自ら各企業が利益をコントロールして、利益重

視で利益をつくり出す、その方向をいかに、どのポイントで仕掛けるか、実施するかが経営者、

管理者の任務である。そのためにも、この五大原則を頭に入れていただきたい。以下、具体

的に説明する。

2

コメント