利益計画の全体の流れは以下のようになります。

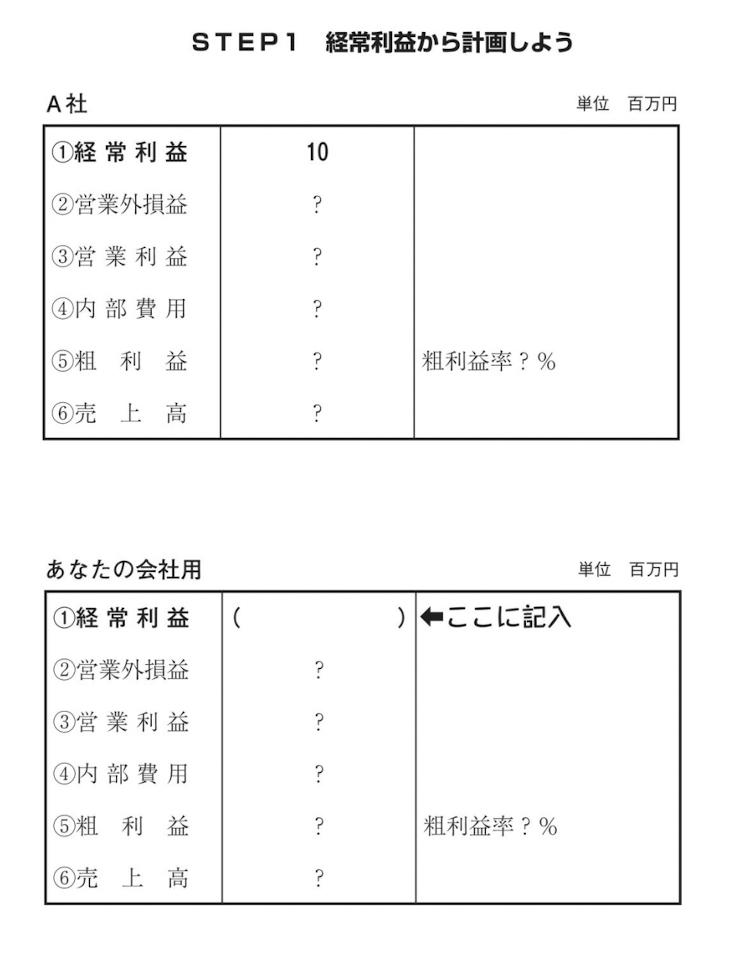

STEP1経常利益から計画する

経常利益とは、会社の存続という絶対命令を果たすために不可欠なものです。

「過当競争」「不況」「陳腐化」「資金不足」「天災」などの危機と直面したときは、利益があってこそ乗り越えられるのです。

ですから経常利益とは、会社を破綻から救う保険の役割を果たす意味で、「事業存続費」と考えましょう。

目標経常利益を計画する際の考え方としては、4つがあります。

- ①年間の長期借入金返済金額から考える

- ②一人当たり1百万〜2百万円を基準と考える

- ③過去2〜3期の実績数字が黒字であれば、推移から見込む

- ④過去2〜3期の実績数字が赤字であれば、赤字累積を埋める

いずれにしても経営者の意思で決定することが求められます。

ここでは、②の「一人当たり百万円」として、試算していきます。

A社を例としてありますので、あなたの会社用に数字を入れてください。目標経常利益は、「1百万円(一人当たり)×10名(社員数)」で10百万円です。経常利益の欄に10百万円と記入し、次ページとなります。

STEP2営業外損益を見積もる

営業外収益(受取利息・雑収入など)と営業外費用(支払金利など)です。本業以外の収支と考えてください。

費用としては、新たなる設備投資(機械購入・自社ビル建設など)や事業拠点への投資などによる金融機関からの借入れがあれば、その支払金利分を記入してください。

明細がわからない場合は、前年度と同じ数字を記入してください。大勢には影響しません。

ここでは営業外収益2百万円、営業外費用2百万円で試算し、営業外損益は0となります。

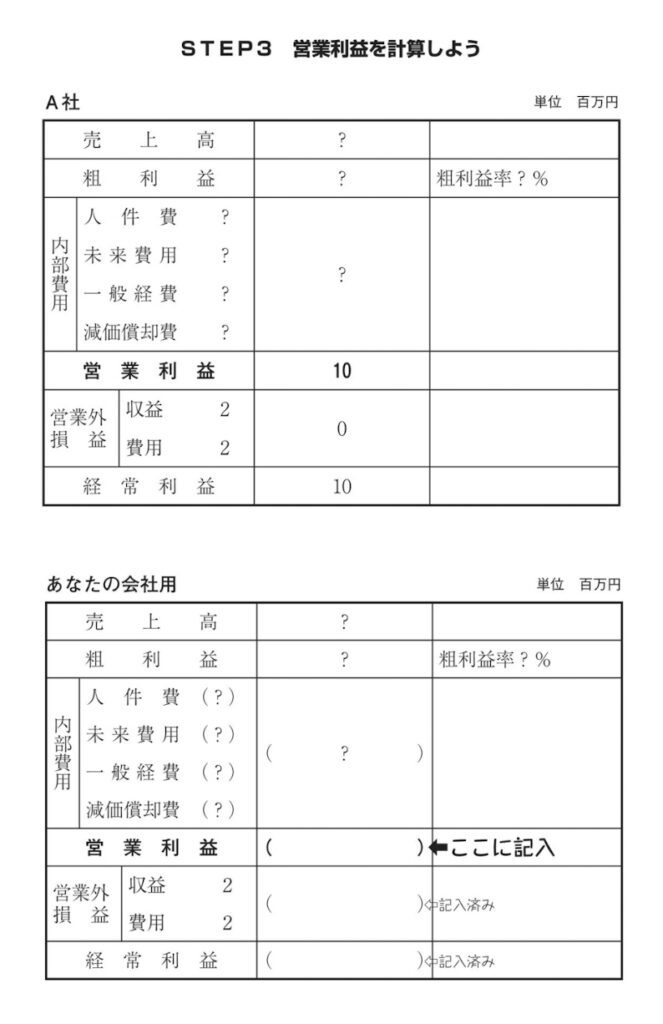

STEP3営業利益を計算する

営業利益は、「経常利益+営業外損益(営業外費用-営業外収益)」で求められます。おわかりの通り、逆算で求めます。

A社では、「10百万円+0(2百万円-2百万円)=10百万円」となります。

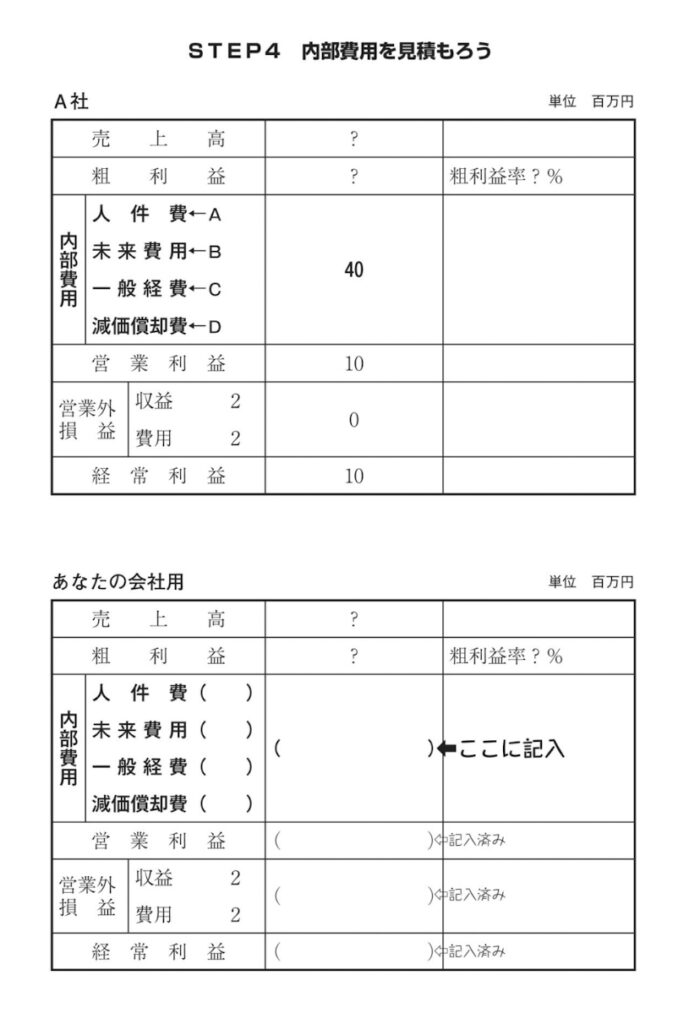

STEP4内部費用を見積もる

内部費用は、大きく分けて、人件費・未来費用・一般経費・減価償却費とします。

この内部費用とは、たとえ売上がゼロでも払っていかなければならない費用です。この費用はかなりの精度で計画できます。

実際、経営計画のなかで、計画年度が終わった時、計画と実績の数字がピッタリ合うのは内部費用計画なのです。

これは驚くほどです。

ここでは、あまり細かく計算しなくてもいいでしょう。むしろここでの注意すべき点は、やや多めの数字で計画することです。

少なく計画して、多い実績だったというのでは困ります。

105ページで記したように、「販売費及び一般管理費」と「製造原価報告書の労務費と経費」は一緒にします。

A「人件費」を計画する

この人件費計画とは、役員給与・社員給料・賞与・退職金・法定福利・福利厚生など、人に直接払われる費用すべてを含みます。

また、正社員・パート・アルバイトにかかわらず、すべてここに計上してください。

つくり方としては、大きく分けて次の手順で考えます。

手順1過去2カ月〜3カ月の月次試算表の数字から来期の数字を計画する。

採用や昇給分もプラスする。

平均では通用しません。

手順2過去2〜3期の上昇率推移で総額を決め(一律総額3%アップなど)、新規採用分・退職分は別枠にして、あとでプラス・マイナスする。

手順3社員数を決め、過去2〜3期の「一人当たり人件費×社員数」で考えます。

新規採用分・退職者分は手順2と同じ。

手順4労働分配率を決定し、これに経営計画の粗利益額に掛けて決める。

B「未来費用」を計画する

今後、あなたの会社に利益をもたらすために必要な経費と考えてください。

教育研修費・広告宣伝費・研究開発費・コンサルタント顧問料などがあります。

予算を大枠で決めてください。

C「一般経費」を計画する

通常いわれている経費科目です。

会議費・旅費交通費・貸借料・交際費・事務消耗品費・発送費・租税公課・水道光熱費・雑費などをさします。

つくり方として、方法1物価上昇率等を考慮して過去2〜3期の推移で総額を前期の何%アップとする。

方法2一つひとつの科目ごとに計画して合算する。

どちらの方法でも結構です。

D「減価償却費」を計画する

固定資産(建物・設備装置など)は、すぐに消耗するものではなく、使用頻度や時の経過とともに価値が減少していくものです。

これを、耐用年数によって数年間で費用化していくのが、減価償却費です。

そして税法上、経費として認められています。

減価償却費は金銭の支出のない費用ですから、資金計画に連動させるため独立して表示します。

(あなたの会社の会計事務所の先生や税理士さんに問い合わせて数字をつかんでください)以上の内部費用合計を、記入します(次ページ参照)。

ここでは例として、人件費30百万円、未来費用2百万円、一般経費6百万円、減価償却費2百万円としてみましょう。

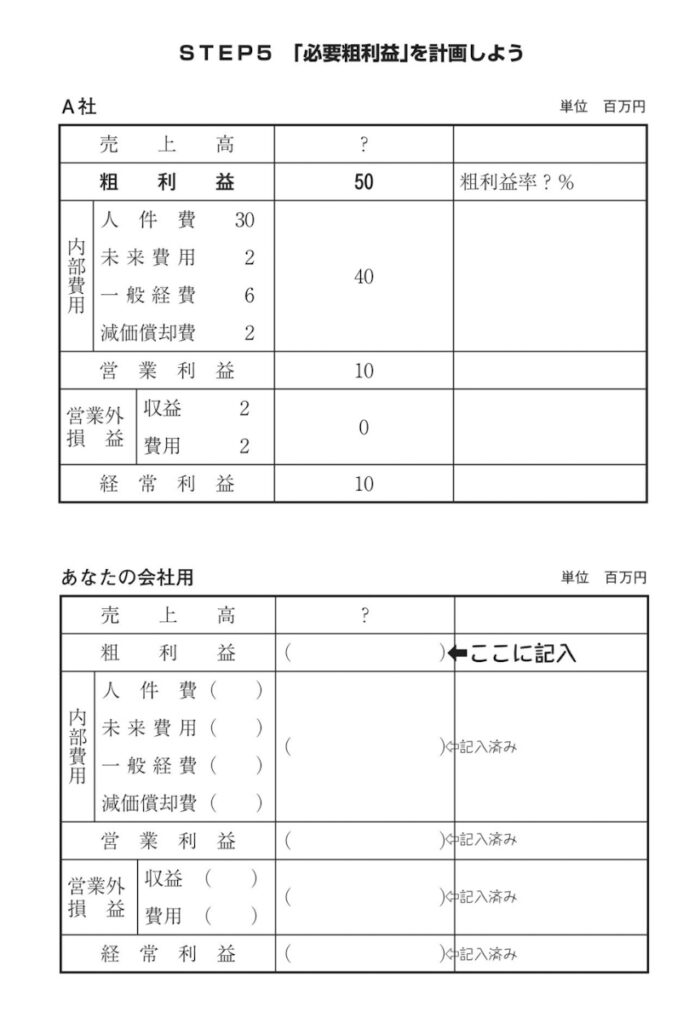

STEP5「必要粗利益」を計画する

必要粗利益を計算します。必要粗利益は、これも逆算で求めます。計算式は「営業利益+内部費用」です。A社では「10百万円+40百万円」で計50百万円です。

ここまでを、図にしてみましょう。

利益計画は、いくらの利益・粗利益が必要かを計画するのですから、この段階で目的をほぼ達成したことになります。

あとは、それを成し遂げる売上高の計算をすればよいのです。

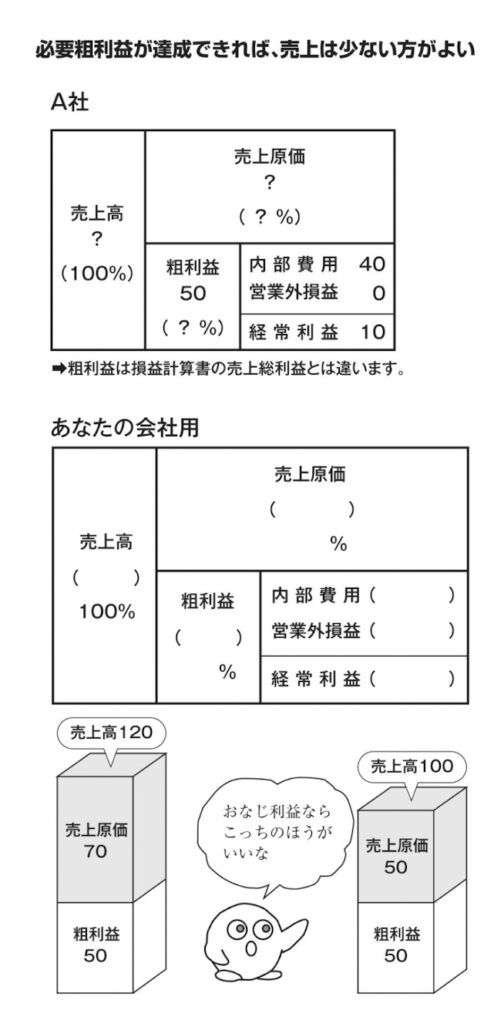

必要粗利益が達成できれば、売上高の少ないほうがよいに決まっています。同じ粗利益を得るために売上高が多く必要になるのは、それだけ労力がいるからです。

このように考えると売上高の多い、少ないで会社の優劣を判断することがナンセンスだということがわかるはずです。あなたの会社は、売上至上主義になっていませんか。

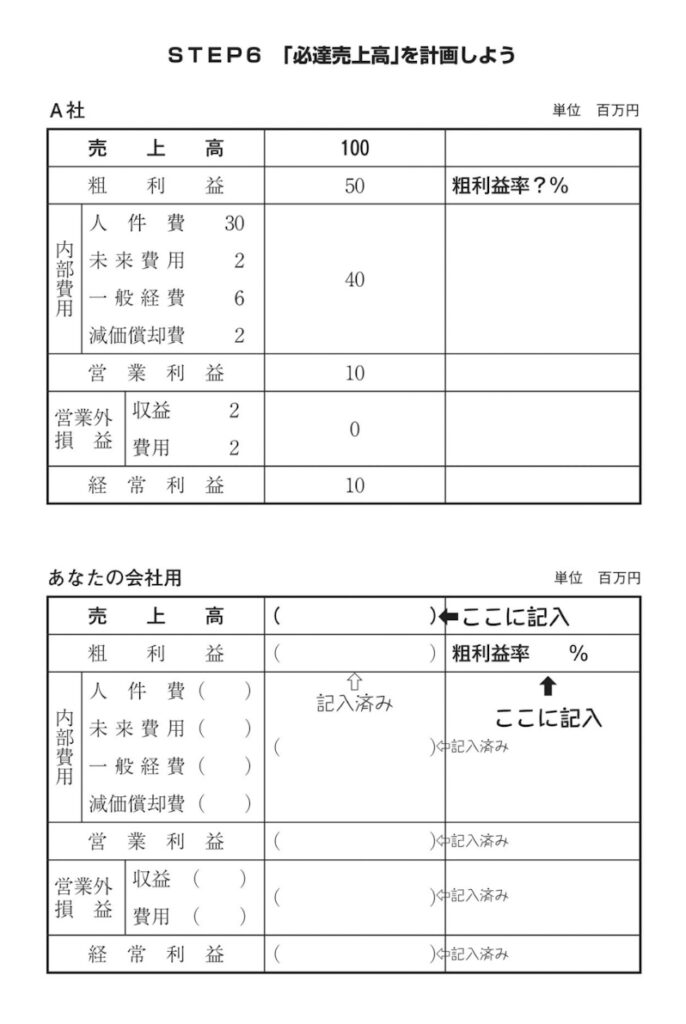

STEP6「必達売上高」を計画する(粗利益率から逆算する)

粗利益率を設定し、必達売上高を計画します。次ページをみればおわかりの通り、粗利益率とは、売上に占める粗利益の比率をいいます。

設定には、方法①「過去2〜3期の実績で決める」、方法②「新たに目標設定する」の2つのやり方があります。

したがって売上高を求めようとすれば、これまた逆算で、「粗利益÷粗利益率」で計算できます。ここではA社を50%として設定しています。

「粗利益(50百万円)÷粗利益率(0・5)=100百万円」となり次ページのようになります。

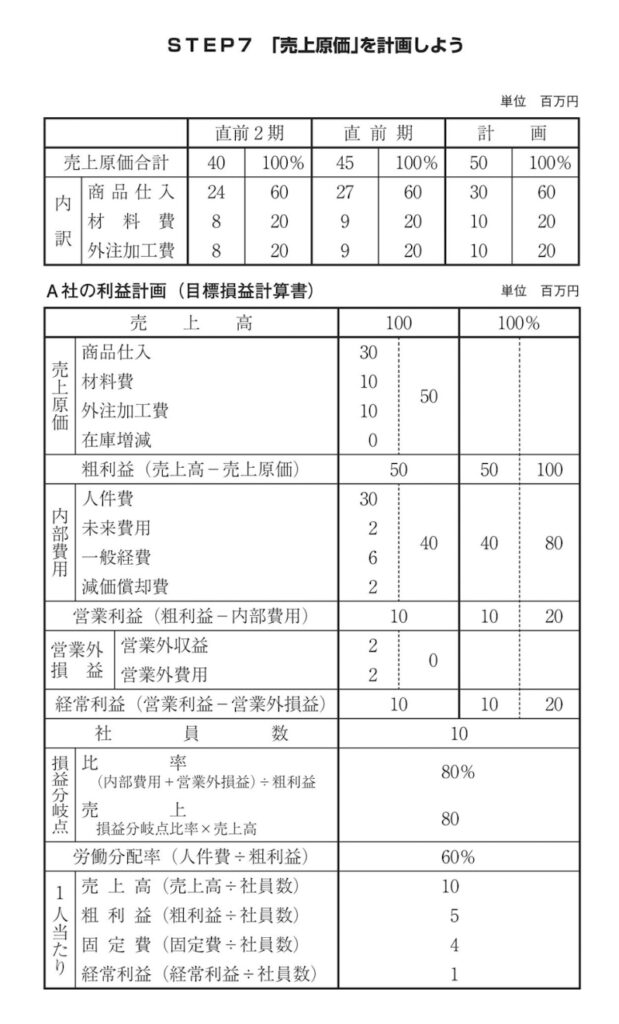

STEP7「売上原価」を計画する

最後に売上原価を計画します。「売上高-粗利益」で計算されます。

この計画づくりでは、売上原価は、変動費用として、商品仕入・材料費・外注加工費の合計を指します。

売上原価として一括でも、内訳にして計画しても問題はありません。その場合は過去の実績にもとづき、売上原価合計に占める比率で割り振ってください(151ページ上表)。

また、例えば本年度計画では商品仕入を少なく、内部生産に移行するとなれば、材料費が多く計画されるなど、それぞれの会社の事情を加味してください。

152ページに整理してみましょう。そして「あなたの会社用」を作成してください。以上で、概略で利益計画(目標損益計算書)が出来上がりました。

コメント