■社長が作成する

商品別販売計画とは、「どの商品(または商品群)で、いくらの粗利益を稼がねばならないか?」を計画するものです。

社長が作成してください。

どの商品を重点的に売るかを決定することは、会社の方向性を決めることなので、社長の仕事です。

売上高の計画では商品によって粗利益率が違うため、必要な粗利益が確保できない状態が起きますので、注意が必要です。

商品名は、すべての商品をあげる必要はありませんし、似たような特性・同様な粗利益率を持つ商品をまとめても構いません。

販売計画において粗利益率の高い商品を多く売る計画を立て、目標額を達成すると、たとえ全体の売上高が目標に達しなくても粗利益額は達成できます。

逆に売上高のみを目標にすると、営業マンが売りやすい商品を売るので、売上目標は達成しても粗利益が達成しないことが多いのが現実です。

商品別販売計画の立て方の手順としては以下のように行います。

STEP1:過去2〜3期の販売実績表を作成し、実績推移と傾向を読み取るSTEP2:当期計画をおおざっぱに記入するSTEP3:当期年度の予測を立てるSTEP4:計画と予測の差をどうやって成し遂げるかを決定し、重点主義にて全社で取り組む。

その場合、千円単位にする

■過去2〜3期の販売実績を分析する

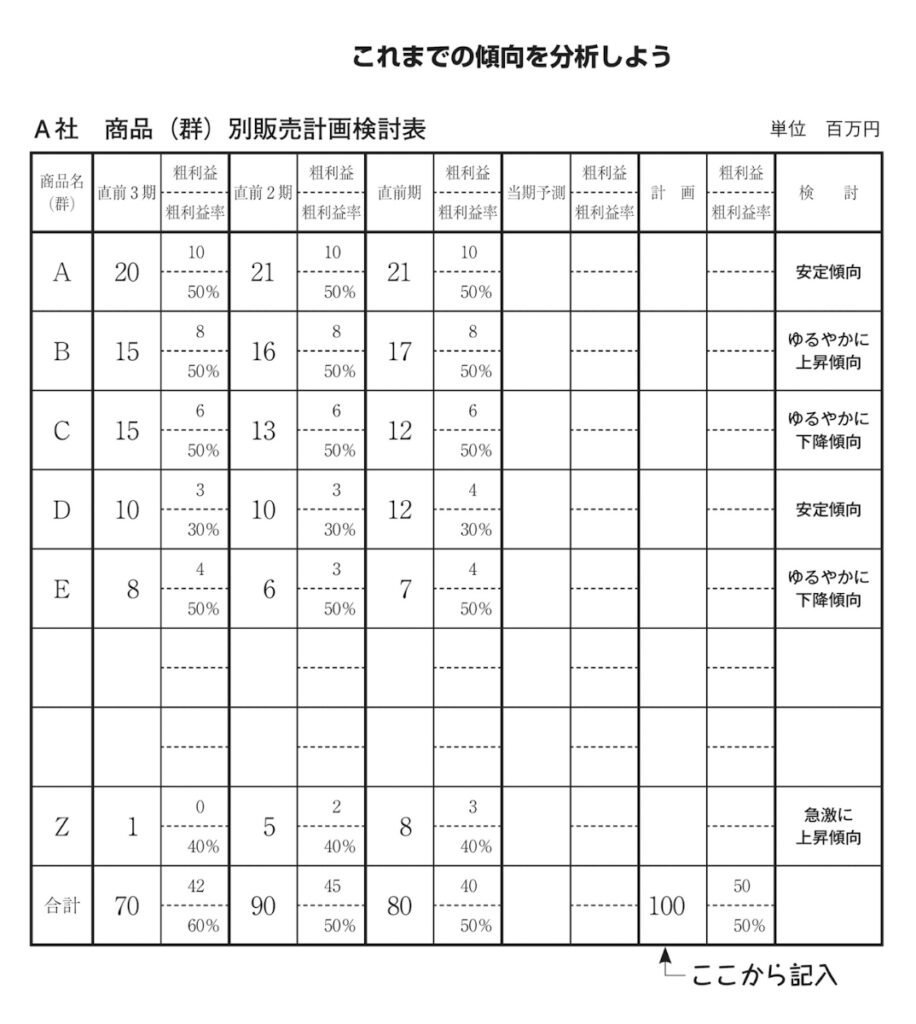

利益計画作成と同様に、過去2〜3期の販売実績表を作成し、その傾向から計画をつくります(商品(群)別販売計画検討表)。

利益計画では、稼がなければならない売上高と粗利益、粗利益率を決めます。

商品別販売計画は、それを商品別に展開して、どの商品を、どのお客様に、いくらで、誰が売るかを具体化するものです。

利益計画作成との違いは、販売計画は、現実的に立てます。

そこで過去の実績を数字でつかみ、その傾向から予測を立ててから、計画します。

商品別年計表・商品別売上高ABC分析表も資料としてお使いください。

この検討表で過去を分析してみると、「A社の商品のうち、A商品・B商品・D商品が、毎期安定した売上高を確保している。

C商品に関しては、毎期粗利益率は安定しているが、売上は減少傾向にあり、今後は期待できない。

E商品は、全商品に占める売上の比率も低いうえ、売上傾向も下降している。

Z商品は、3期前に新商品として発売したが、3期の実績は、上昇傾向で今以上に拡販できる自信ができて、大幅な売上が見込まれる」といったことがわかるのです。

作成にあたっては、販売部長などの部門長などと一緒に作成しても問題ありません。

ただし、現場の長の意見は、あくまでも参考意見にして、最後は経営者が決定してください。

それではA社を例にして、以下の手順で作成してみましょう。

STEP1

:できるかどうかは別にして、計画を立ててみる(次ページ参照)

STEP2

:過去3期の実績表から、当期予測をしてみる(次ページ参照)

STEP3

:当期目標売上高・粗利益を達成するために、どの商品を予測以上に売らなければならないかを知り、対策を考える。

STEP4

:予測合計が計画よりも足りない時は、その不足分を、どれかの商品に上乗せして何がなんでも拡販するしかない。

または、A社が、扱ったことがない商品を仕入れて売る。

■当期販売計画を立て、当期予測を出す

計画の合計欄は、利益計画の数字をそのまま記入します。そして、商品別に割り付けます。

ここでは、あまり細かいことや根拠にこだわらずに、決めていきます。

直前3期の実績から経営者の想いで、「この商品はいくら」などと大枠で計画欄に記入してください。

次に予測を記入していきます。

この際、販売部長らの資料や意見を参考としても結構です。

207ページの予測が出てきました。

ご覧の通り計画には15不足します。

この不足する売上高・粗利益をどうやって補うかが問題なのです。

■売上高・粗利益の不足を商品別にして考える

不足をどう補うかの方法を商品別で考えてみましょう。

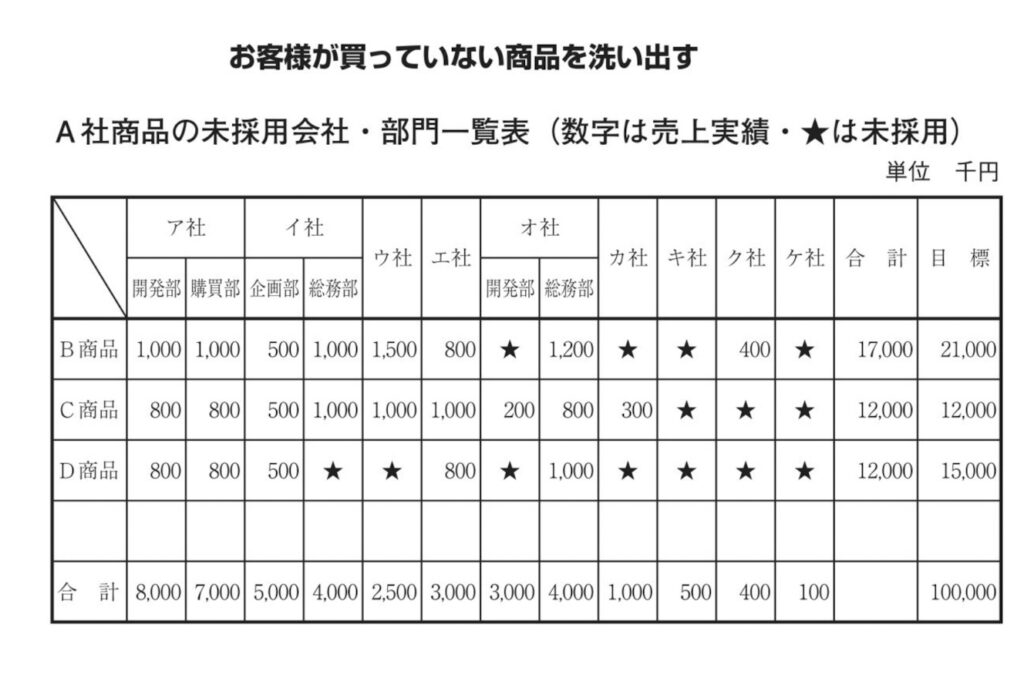

1もう1度、商品ごとに数字を洗いなおし、売上を増加する方策を検討する

現在のお客様のなかで、当社商品のなかのZ商品を、お買い上げいただいていないところに「売り込みに行けないか」「キャンペーン、イベントなどの販売促進を推進する」などのことを考えます。

次ページは前年度、A社商品のお客様採用実績表の一部です。

「★」は、A社と取引があっても、お買い上げいただいていない商品です。

まず、ここに売り込みに行き、次に、従来の実績商品の拡販(ア社への開発部の1,000を1,200にする)を検討します。

皆さんも、次ページの当年度用を作成してみてください。

2粗利益率を高めることはできないかを検討する

可能性があるお客様に値上げの申請、仕入先に仕入価格、外注先に加工賃の値下げを依頼するはできないか、あるいは、粗利益率を下げて、売価を安くして拡販できるかどうかを考えます。

3新商品を仕入れて売るか、自社生産して売ることができるかどうかを検討する

できない場合は、現在の商品を何がなんでも拡販するしかありません。

以上が打つ手として考えられます。

古田土会計では、会計税務、社会保険、相続、事業承継、保険、経営計画のコンサルティング等、さまざまな商品があります。

戦略として、著者が採っているのは、会計でお客様が増えると、社会保険の営業を会計担当者が行い、さらに保険、事業承継の提案をしていきます。

つまり、一つひとつの部門が独立しているのではなく、各部門がつながっていて、情報の共有をして情報を他の部門に提供することによって、他の部門の売上が上がれば、全体の売上・経常利益が上がります。

各部門が連鎖型の丸い組織になっていて、情報の共有化により付加価値が創造できれば利益に相乗効果が生まれ、高収益会社になります。

コメント