ワンマン経営こそ本当である

「ワンマン経営」というと、社長が何もかも一人で仕切る独裁者的なイメージが一般的であるが、その実態は、クワンマン管理者クにしか過ぎないことを認識していただきたい。「本当のワンマン経営」とは、どんなものであるかを、よく考えてみる必要があるのだ。

経営を行うのは個人である

第一章でも登場したゼネラルモータースの再建者アルフレッド・スローンは、彼の回顧録『GMとともに』のなかで次のようにのべている。

私をよく知らない人たちの中に、私のことを、委員会万能主義者と考えている人があることだ。たしかに私は委員会制度の長所を大いに認めている。しかし私は、委員会のようなグループが経営を行うことができるとは一度も考えたことはない。グループというものは、政策を決定することはできる。だが、政策を実施するのはあくまでも個人である。当時、ことに銅冷式エンジンに関する面で、経営執行委員会を構成していたわれわれ四人は、各事業部を〈経営)しようとした誤りを犯していた。

私の次の論点は、とりたてて自動車関係の経験不足をつくわけではないが、とにかく事業部活動面からの経営執行委員会への参画の必要を強調するものであったc

次に私は、社長の権限を縮小するのではなく拡大すべきだと提案した。これは一見驚くべきことのように思われるかもしれないが、実はさほど異とするに足りない。なぜならそれは、経営を行うのはあくまで個人であってグループではない、という原則に従っているからである。(大字筆者)

しかし現実には、私が副社長として事業部活動面を担当していた当時、事業部活動の全般的責任は私にかかっており、権限の所在について混乱があった。私は次のように書いた。

事業部活動の責任者は、非常の場合に当って発動できる真の権限を付与されるべきである。おそらく最善の策は、本社の社長が完全にこれを掌握することであろう。しかし、それが現実に適さない場合には、ほかの誰かを任命し、命を受けた者は事業部と経営委員会の双方と接触を保つ合理的な組織を開発すべきである。どうであろうか。

組織とか、責任権限だとか、委員会だとか、とかくうるさいと思われているアメリカであっても、「決定」ということについては、このような考え方をしているのである。「決定」は個人で行うのが正しいのである。では、日本ではどうであろうか。

名経営者中の経営者である近鉄の社長であった佐伯勇氏の著書『運をつかむ』(実日新書刊)の中から、経営の神髄とはどんなことかを次に紹介させていただく。

独裁すれど独断せず

・経営は多数決にあらず

戦後、日本にも民主主義が普及してきたが、これは大変結構なことだ。ところでこの民主主義は、多数決が原則である。より多くの人が望み、要求することが、まず最初にとり上げられ、実現される。ところが会社経営となると、必ずしもそうはいかない。

重役会で、あることに対して賛成五、反対四ということになったからといって、それでは賛成決定を行う、というわけにはいかないのだ。これでは会社の経営は、できるものではないと思う。企業経営は多数決ではないのだ。責任のがれのためであれば、多数決は便利であろうが、いやしくも会社の社長たるものは、そのようなことではつとまらない。五対四という数字は、あくまでも最高責任者たる社長が決裁を下すための一つの判断資料である。したがって、場合によっては五対四が七対二であろうとも、ダメを出すこともあり得る。また私などは、全員賛成の場合など、逆に慎重な態度をとっている程である。と同時に、みんながみんな反対していることといえども、時と場合によっては、強行することも全然ないわけではない。

私の場合、伊勢湾台風後の、ゲージ統一工事(線路幅の統一)がそれだった。全員反対の中で、私は「とにかくやれ」と命令した。いまでも思い出すが「やらんとはいわさん。やるということで、 一週間後に工事案を出せ。諸君に案がなければ私が出す」「諸君が給料をもらっとるのは今日あるがためではないか。とにかくやれ」といって断を下したわけだ。この命令は、「鶴の一声だ。しかたがない、やろうではないか」ということだったらしいが、ともかく実行に移され、結局大成功をおさめた。

このゲージ統一工事の成功あってこそ、今日の近鉄隆盛があるといえるが、経営とはこのようなもので、決して多数決ではないのだ。アカンという人のほうが少し多いから、それではやめようか、ということでは、真の経営者たり得ないと私は思う。どうであろうか、名経営者の面目躍如たるものがあるではないか。

少し脱線するが、ユダヤ人は「全員一致は無効」としている。「全員一致こそ、論議をつくしていない証拠である」という考え方である。

日本のジャーナリストのなかには、クバカの一つ覚えクがかなりいる。全員一致でなければダメ、「党内不統一」「閣内不統一」というようなことを、すぐに新間に書く。知性のなさは、情ない限りである。

様々な角度からの検討を、「不統一」と思い込んでいるのであろう。危険なのは不統一ではなく全員一致である。日本の政治も、「全員一致は無効」というようにならなければ、本物ではないのだ。閣内不統一のために総辞職とは、何ともおかしなことではないか。ここで話を佐伯勇氏の著書にもどそう。

・独裁と独断

ここで問題になってくるのが、独裁的経営、ワンマン経営についてである。世界には、ワンマン社長といわれる人も少なくない。私がその中に入るかどうか知らないが、この独裁的経営については、心すべき点がある。よほど注意しなければならぬことがある。それは、独裁と独断を混同する、という危険をおかすことである。そこで私は 「独裁はするが独断はしない」ということを身上としている。私は独断はしない。 一つの決断を下す際には、それ以前にあらゆる知恵を集める。まず第一に、調査、研究に十分な時間をかけることはいうまでもない。そのための金も惜しまない。そしてさらに社内の衆知を集める。これには、階級差も、衣冠束帯も問わない。だれでも、知恵あるものは知恵を出せ、ということをいつも社員にいっている。(太字筆者)

また、社内の知恵だけでは足りないから、社外の人、友人、あるいはその他の専門家の意見も十分に聞く。そして自分の考え方が正しいかどうかを確かめ、ある時は誤りをただして、自分の一つの目標に向かって、修正し同体化していく。このように、 一つの決断を下すまでには、あらゆる知恵、衆知を集め、決して独断はしない。

しかし、いざ最後の断をくだす際には、これは断乎として私が決定する。クよきにはからえクというちょうしで、下から上がってきた書類にメクラ判を押すんではなしに、これをやるか、やらんか、あるいは呑むか否かという決定は、会社の最高責任者は社長であるから、私が独裁する。何ものにも容塚されずに、私が決裁するのである。この意味で、私は「独裁はするが、独断はしない」ことを信条としているのである。

ワンマンは社長の責任のあらわれ

東西の二大社長、アルフレッド・スローンと佐伯勇は、ともに自らワンマン社長であると明言している。

ワンマン社長は、大方のイメージとして、「会社のトップに君臨する強大な権力者」である。何もかも一人で決め、社員はその下にひれ伏すのみ、といった感じである。

横暴、社員の意志を無視する暴君的存在であるかのごとき印象をもっている人々――特にジャーナリストは、悪意をこめるというと大袈裟だが、それに近い書き方をする。まことに困った風潮である。

そういう社長も絶無とはいえないかもしれないが、それは例外的な存在である。私は、社長専門のコンサルタントで、明けても暮れても社長と接している。そこで本当に感ずるのは、「社長とは、何と大変な職業なのだろうか」ということである。また、社長は父親でも、実際には隠居しており、何もかも息子に任せっきりで、息子の役職は専務であっても、息子が会社の実権を握っているということも多い。実質的には、息子が社長である。

そのような立場の人が、父親から社長の座を譲られた時に、例外なくク大ショッククを受ける。 一カ月くらいは、夜もろくろく眠れないという状態に陥るのである。

言葉から立居振舞までまったく違ってしまう。そして、私に様々な感想を述べたり質問をしてくる。

「いままで社長代行を十年もしているが、その間、私は何をしていたのだろうか」

「いままで十年も一倉さんのセミナーを聴いていながら、本当は何も聴いていなかったことに気がつきました。それが社長になってからヒシヒシと感ぜられます」

名経営者といわれた父親のもとで、専務としてすべてを切り回していた人が、父親が死んで社長の座についた時のことである。私が会社にお伺いした時の新社長の私に対する一番先の質問は、「一倉さん、社長として一番先にしなければならないことは何でしょうか」というご質問である。これが、今まで長年の間、実質的な社長を立派に務めてきた人の質問なのである。

右のようなパニック状態にある新任社長に対する私の返答はきまっている。「お客様のところを回って回って回りつくしてください。お客様が教えてくれますよ」ということである。

私のこの返答は、パニック状態にある新任社長を落ちつかせるのに大きな効果がある。

長年、社長代行をしており、経営計画書も立派なものを作ってきた人が、右のような有様なのである。社長の座がいかに重く、新社長の肩にのしかかってきているか、思い半ばに過ぎるものがあるではないか。何も知らない輩が、かるがるしく社長を批判するのを、私はいつも苦々しく思っているのである。

新任の社長さん方も、アルフレッド・スローンも、佐伯勇も、みな同じ社長の重圧を背負っているのである。

そのような社長さんたちと、もう三十年以上も付き合っている私である。そして、いつも社長の座がいかに大変なものかを思い知らされているのが私なのである。このことについては、ク社長の責任クということで、二〇五貢以下でもう一度述べることにする。

会社がつぶれたら誰が責任を負うのか

会社がつぶれたときの責任は、明らかに「社長ただ一人」にある。社会のすべての批判は、文字通り「社長だけ」に集中する。副社長や専務が責任を追及されることは絶対にない。

文字通り、「ワンマンの責任」なのである。このような意味合いからも、″ワンマン経営クが正しいのである。

このことを知っておれば、心ない人々が「あの人はワンマン社長だ」などという言葉が、いかに誤ちているか分かるはずである。合議制、民主経営などということはまったくの誤りで、「ワンマン経営」以外はありえないのである。

事業部制という戦後一世を風靡した組織が、オイルショックで崩れ去ったのも、この大原則――ワンマン経営に違背していたからである。

何事も部下に相談し、会議できめるというようなことは、厳しい現実に対しては、決して部下に相談したくてもできない、会議にかけたくてもかけられない、ということもある。

それらのことは、それが重要なことであればあるほど起こる可能性が高いということを、社長以外の人々は心得ていなければならないのだ。

何事も部下に相談するというのは、ク管理クに関することであって、ク経営クにはまったく当てはまらないのである。その実例を、再び佐伯勇に見てみよう。

新幹線開通の大ピンチ

名古屋線開通で一息ついた近鉄に、またしても大ピンチが襲った。国鉄の東京―大阪間の新幹線開通である。

近鉄の役員たちは、真青になってしまった。名古屋―大阪間が一時間だからである。せっかく開通した名古屋線では、二時間である。まったく競争にならないのだ。このピンチに、 一人泰然としていたのは、ほかならぬ佐伯勇であった。

彼は、なすすべを知らない役員たちに対して、「新幹線の開通はピンチではなくて、チャンスである。考えてもみよ。新幹線は名古屋、京都、大阪にお客様を運んで来てくれる。そのお客様を近畿地方に案内すればよい。そのためには、京都―奈良間に現在ある路線を買収して新路線とし、これに電車を走らせたらよい」というのである。

関西旅行をする人たちは、必ず京都と奈良の両方を訪れる。両方が直接連絡できるようになる。これは素晴らしい構想である。しかも、新幹線を利用しているのだ。この構想は実現した。これがなければ、近鉄は、近畿地方のローカル線にしかすぎなかったであろう。佐伯勇のこの構想は、おそらく新幹線新設の決定が行われた頃からの構想であったに違いないと、私には思われるのだ。

権限委譲の危険

会社というところは、市場活動を行わなければならない社長と、内部管理を専らとする人々との混合体である。

そして、このふたつは点で接触しているのではなくて、混合体になってしまっているがために、内部管理の思想ですべてを考える人々が多く、ここに思わぬ混乱が起こっている。

ク内クとク外ク、夕静クとク動´――ここから起こる事業経営のトラブルは、そのよって来るところをよく心得ているだけでは十分な解決とはならない。その実の解決は、あくまでも事業の本質を理解し、すべてを事業経営にプラスになるような方向にもっていかなければならないという厄介なものである。このことを十分に理解し、事業繁栄への道をよくよく選ばなくてはならない

真の事業経営とは

事業とはク内部管理クのことと思いこんでいる人が多い。

事業とは、″市場活動″である。ところが、経営のプロ中のプロであるはずの、大企業から中小企業までの社長、さらに経営学者、経営コンサルタント、銀行の幹部、評論家などのかなりの部分の人々が、「経営とはマネジメントのこと」と思いこんで、これを人々に説き、大きな害毒を流している。

これらの偉い人たちは影響力が大きいために、その害毒は計り知れないほど大きいのだ。

よくあることだが、銀行の支店長が会社を訪問した時に、そこの社長がお客様訪間で留守だと、「社長たるものが、社業を放りだして外出している。いったい、自分の会社を何と思っているのだ。こういう会社の将来は危険だ」と、憤然として帰っていく。こんな支店長こそ危険な人物だが、考えてみると、支店長も誰かに教わったのだろう。これとは逆に、社長が会社にいる危険性を、イヤというほど思い知らされている私なのである。

何と言っても、いちばんの害毒を流すのは、経営の専門家と称する人種と、自ら経営コンサルタントと自負しているクマネジメント至上主義者クである。それらの人々のために、マネジメントこそク経営の神髄″と思いこまされ、会社をメチャメチャにしてしまう。私は、そのような会社を、どれだけマネジメントの泥沼から救い上げたかしれないのである。事業の経営とマネジメントの思い違いほど恐ろしいものはない。だからこそ、本書においても、繰り返し繰り返しこの点を強調しているのである。

権限委譲とは何だろう

F社という小企業にお伺いしたのは、もうかなり前のことである。F社は、私にとって一生忘れることができない会社である。

F社は、十年来の連続赤字であった。バランスシートの長期借入金は、考えられないほどの多額にのぼっていた。

こんな多額の金を、赤字会社に貸してくれる銀行など、あるはずがない。事情をきいてみると、社長の父である会長がク山持ちクで、これを切り売りして会社に貸しているのだという。ク親バカ´とクバチ当り息子クである。

私は、社長に対して、「父親の山を売りつくしたら、その瞬間にあなたの会社はつぶれるぞ」と気合をかけた。社長は、「だから一倉さんにお願いして、何とか会社を立て直したい。それについて、私のやり方を申しあげます。私は、民主経営をやっています。そのために、四人の部長に部長会をつくらせて、経営に関する重要事項を討議させ、結論がでると私のところへ上がってまいります。私は、それについて決裁をしているのです。ところが、最近、その部長会の活動が不活発なので、 一倉さんに教育していただきたいのです」と言う。

私は、開いた国がふさがらなかった。社長の考え方自体が長期赤字の根本原因である。事業経営とは市場活動である。市場における競争に打ち勝っていかなければならない会社で、社長が事業経営をやらずに誰がやるというのか。事業経営は、社長以外にはできないことなのだ。

市場をまったく知らない社員に、どのように市場活動をやらせるのか。そんなことは、不可能である。この点を考えただけでも、民主経営などあるはずがないのである。

世間でいわれている民主経営とは、実は民主管理である。経営の対象は企業の外部、管理は企業の内部である。経営と管理をゴチャゴチャにしているのである。経営も管理も分からないF社長に、経営など夢のまた夢である。

私は、四人の部長に数分間会った。部長会でどんなことをやっているかを聞いたのである。部長会の議題は、 一年半前から就業規則の改定と賃金制度の再検討であった。これなら何十年でも論議の種はつきない。なぜこんなおかしなことになってしまったのだろうか。

人は、宮仕えの身で、とんでもないトンチンカンな責任を上司より負わされた時に、どんなふうに行動するだろうか――これは心理学の領分である。それは、必ず責任回避である。会議、稟議、これが最もカッコイイ、そして深く企業に浸透してしまった責任回避法である。

F社の場合には、責任回避が就業規則や賃金制度の一年半にもおよぶ検討ということになっただけである。

へたな結論などをだし、社長がこれを採用してうまくいかなかったなら、部長会は社長に対して責任を負わなければならない。だれがそんな危険を冒すものか… 「君子危うきに近よらず」なのだ。

茶々メチャクチャなF社の中で、ただ一人常務だけがまともで、危機感をもっていた。常務は、初対面の私に対して、その苦衷をもらしてくれた。

常務は社長の身内で、自分の父親からも会長からも、「社長を頼む」といわれている。常務としては、何としても社長を助けて会社をもりたてなければならない立場だが、社長は権限委譲で何もしないし、もともと何もできないのである。

だからといって、常務の立場で社長をさし置いて仕事を進めるわけにはいかない。できるのは社長に対する進言だけである。

「社長、今これをやらなければ時機を失します。決断してください」とお願いしても、「部長会の意向はどうなのか」「まだ結論がでていません」と言うと、「そちらを急がせよ」と、取りつく島もない。部長会には、やる気もなければ能力もないのだ。

能なし社長と、やる気のまったくない管理職のなかで、常務がいかに努力をしても、何の効果もない。

常務はまったく動きがとれなくなっているのである。その間にも会社の業績はますます悪くなってゆく。進退きわまった常務は、そんな話をしながら泣いておられた。

そして、最後に私に話した一言は、「一倉さん、民主経営ほど恐ろしいものはありませんね」ということであった。この常務の血を吐くような一言は、何年か経た今日においても、私の耳の奥に深く刻みこまれているのである。

社員にすべてを任せて――権限委譲の危険

私の定期社長ゼミ後の相談の時間に、T社長からコンサルティング依頼があった。

T社は、ある産業機械のメーカーで、戦後、高度成長の波に乗って順調な発展をしてきた。ところが、突然の景気後退によって、 一転低成長になり、業績不振に落ちこんでしまったのである。

社長の懸命な努力も効なく、事態は好転しなかった。思いあぐねた社長は、「これは、自分一人の力ではダメだ。経営指導の専門家に相談しよう」と考えて、あるコンサルタントの指導を受けたのである。

コンサルタントの勧告は、次のようなものだった。

「あなたの会社がうまくいかない原因は、社長が一人だけでワンマン経営を行い、社員に能力を発揮する場を与えないところにある。だから、大幅な権限委譲を行って、部長、課長などの能力を発揮させなければならない。製造は製造部長に、販売は営業部長に、資金は経理部長に、人事は総務部長に全権を与えて任せなさい。

そして、部長会をつくり、そこで経営に関する重要事項を討議決定させなさい。部長たちの自由な発想を阻害しないように、社長はなるべく部長会に出席しないようにしたほうがよい」と。

社長は、「そうだったのか、社員の能力を発揮させることを忘れて、自分だけでやろうとしたところに誤りがあったのか」と反省し、コンサルタントの勧告にしたがって四人の部長に権限を委譲し、自分は極力部長会にも出席しないように努めた。

そして二年がたった。業績は好転するどころか、急転直下の大赤字会社となってしまったのである。当り前である。事業経営などまったく知らない部長に、事業経営を任せたからである。

権限委譲も何もあったものではない。このままでは倒産である。気も狂わんばかりの苦悩のなかで、私のゼミに参加した社長は、自分の誤りを悟った。そして、私へのコンサルティング依頼となったのである。

承知はしたが、私の日程がつまっていて、どうにもならない。やっとお伺いできたのは、半年後の七月であった。

それまでに、権限委譲の誤りを悟った社長のワンマン経営への転換によって、社内の空気はかなり変わってきたとのことであった。

私は、社長のお客様訪問からの情報をもとにして、暫定経営計画書を作成し、これを通じてワンマン経営のお手伝いを行った。

毎月一回のお手伝いだったが、社長の言によると、月ごとにワンマン経営が浸透する感じであるという。業績は徐々に回復していった。

役員、管理職も変わっていき、十月頃になると、労働組合まで協力的になってきたとのことであった。

十一月には、社長が私のク経営計画書実習ゼミクに参加された。社長は、 一週間ほとんど寝ずに計画書をつくりあげた。翌年の一月に経営計画発表会を行うからである。十二月にお伺いした時、来年の一月の月次損益で黒字になることは確かであるとのことであつた。

一月の経営計画発表会には、私もお招きいただいた。その発表会の少し前に、社長から相談を受けた。労働組合の委員長から、「一言しゃべらせていただきたい」という申し出があったという。

「経営計画発表会は、社長の方針と決意を述べるものだから、社長以外のものは誰も発言しないものなのだ」と、いくら説明しても引き下がらずに、「一言でいいから」とねばるので困っている、との相談である。委員長が何をしゃべるかは分かっているというので、「特例として許可されたらいかがですか」と、私はお答えしておいた。

発表会の当日、社長の方針説明の後で、指名を受けた委員長は、壇上に立つや、「労働組合としては、ただ今発表された社長の方針に、全面的に協力することを誓う」と宣言したのである。そして壇を降りるや、社長の席に歩みより、社長に握手を求めた。そして、社長のとなりにいた私と、二人で固い握手をした。この感激を忘れることはできない。

社長の方針に感銘を受けた参列者一同は、この労働組合の委員長の錦上花を添える言葉にさらなる感激を覚えたのである。

こうして、T社は生まれ変わった。社長から労働組合まで、全員の精神革命が起こったのであるc

「会社は、社長次第でどうにでもなる」― ―これが私の変わらぬ持論である。

権限委譲など、誤った妄想以外の何物でもない

権限委譲という思想は、譲る人も譲られる人も、その能力を考えてみるとよく分かる。譲る人が優れていれば、能なしに譲るはずがない。譲る人がボンクラであれば、後継者が優れていても、譲ることなど考えてみようとはしない。自らをボンクラとは考えていないからである。

さらに、事業経営などまったく知らない、コンサルタントと称する連中のなかには、社長が忙しいという理由だけで、権限委譲を勧告するという困ったやからもかなりいる。

いったい、社長の立場を何と心得ているのだろうか。社長の仕事を簡単に譲れるような人など、そうはいない。社長がかかえている問題が、どれほど難しいか、想像すらできないだろう。

社長のかかえている懸案のなかには、絶対に他人に――それが副社長であろうと専務であろうと、話せないことが少なくないことを、だれも知ってはいない。所詮、社長の権限委譲など、事業経営においては、他人があれこれ言える問題ではないのである。

私が、社長から、いろいろな相談を持ちこまれた時にはどうするか……。

① 社長の社員に対する批判の場合には、「社員は、みんな一生懸命に努力しているのだ。それを批判するとは何事か」と答える。

② 業績不振の相談には、「一倉は、それを解決する力などもっていない。その力をもっているのは、お客様だ。お客様のところを、回って回って回りつくすことだ」と答える。ところで、事業の経営と、マネジメントと称する内部管理は、ぜんぜん別のものなのである。

事業経営とは、活動の対象が市場であり、そこにいるお客様をライバルと争って奪いとってこなければならない。それは、話にならないような難事だし、会社がある限り、この苦しみは続く。

マネジメントという、社内活動を対象とする仕事は、三年もやれば一人前の仕事ができるようになるし、優秀な人は一年でオツリがくる。

同じ会社のなかの活動でありながら、事業の経営とマネジメントとは、中味がまったく違うのだ。

この大きな違いを、象牙の塔にこもっている偉い先生方や、内部管理しか分からぬ経営学のプロと称する連中は、絶対に理解できないのだ。自分は何も知らないことさえ分からぬ連中が、偉そうに経営指導なんかするから、おかしなことになっていくのである。

事業の経営はワンマンでなければできない。このことを知らずに、「社長、あなた一人では忙しすぎるから権限を委譲したらよいですよ」とばかり、まつたくトンチンカンの勧告をして、会社をダメにしていく。

ワンマン経営とは、社長がすべてのことに権力をふるって勝手なことをすることではなくて、社長ただ一人が事業経営のすべての責任を負うことである。ワンマン経営のないところ、

其の経営などありえないのである。そして、ワンマン経営の宝刀こそ、経営計画書である。経営計画書のあるところ、マネジメントのトラブルは絶対に起きない。ただし、似而非計画書ではダメである。

会社がつぶれた時には、何がどうなっていても、社長ただ一人が全責任を負うものである。論より証拠、会社がつぶれた時には、世の非難は社長ただ一人に集中するではないか。

会社がつぶれて、社長の家庭さえも崩壊してしまう例は、決してめずらしいことではない。私は、社長の奥様が発狂してしまった例にぶつかったことがある。そのような社長のお手伝いを、明けても暮れてもしているのが私なのである。

だから、社長が分からないところは何回でも説明する。社長が、「甘いな」と思うと、く自覚をうながす。それでも、社長最大の怠慢― うまり、お客様訪間をしない時には、カンカンになり、満面を朱にそめて社長を叱りとばす。社長自らがお客様のところに行き、自分の耳でお客様のご要望を聞いてこない限り、会社の発展など、夢のまた夢であることを知りつくしている私なのである。

だから、私のニックネームはク鬼倉´である。これは、たしかにそうだと、私自身思って合宿ゼミの個別相談のとき、女性社長から相談を受けることもある。男まさりの立派な社長さんに、私は「よくぞ、これほど」と舌を巻かせられることもある。こんな時は、本当にしかし、なかには甘い考え方をしている人もいる。そんな時には容赦なく極めつける。

「女だからといって甘えるな。お客様や競合会社では、女性だからといって、手心を加えてはくれないのだ」と。

私にイヤというほど叱られて、泣きながら部屋を出てゆくのを黙って見ている私は、やはり″鬼倉″だと、自分でも思う。そんな時には、ドアの外に必ず数人の社長さん方が待っていて、女性社長を慰め、力づけてくださる。何と有難い社長さん方であろうか。

そのような社長さん方に、心の中で手を合わせている私である。さいわいに、それらの女性社長は、今はみな立派な社長さんになっている。本当に嬉しいのだ。

私の親しい社長さん方は、私の定期社長ゼミに、もう十年も二十年も参加されている人が多い。それらの社長さん方は、また、定期ゼミとは別に行っている年二回の合宿ゼミにも参加してくださる。このゼミには、卒業生も新人もいるという混成の、七泊八日の合宿である。

卒業生の社長さん方は、私の教えをもうお互に知りつくしているので、合宿中はほとんど自由討議である。私は新人の世話で忙しく、卒業生の人々とはあまりつっこんだ討議もできなくて申し訳ないと思っているのだが、その自由討議のなかから、次々と新しい考え方やアイディアが生まれていく。何ともユニークなシンクタンクなのである。

はじめて参加される社長さんの面倒も、卒業生がよくみてくださる。なかには、あまりの感激に涙する新人も決して少なくない。何とも頼もしい集団なのである。

この集団には、内部管理でしかないマネジメントのことなど話題にする人など一人もいない。お客様サービスや新事業、長期事業構想など、前向きでしかも実のある話題が多いのである。

こんな立派な集団ができ上がったのには、二つの要因がある。

一つは、自らのお客様訪間によるお客様第一主義であり、もう一つは、自らの精魂をこめて作りあげた経営計画書である。マネジメントなどは、小さなことなのである。それらの立派な社長さんたちがひきいる会社は、もう私などの容塚などまったく不要である。

わずか十年ほど前には、二〜二十人の会社だったのが、今は千人、二千人の会社となり、その事業経営は充実しているからである。

もう、私などいなくても、何の心配もないのだ。次々にそのような立派な会社が生まれていくことこそ、コンサルタントとしての私の生き甲斐であり、喜びなのである。

この集団に仲間入りしたい社長さん方は、日本経営合理化協会の「一倉定の社長学セミナー」に申し込まれたい。そして、私を含めた多くの素晴らしい友人とともに、未来に向かって進んでゆこうではないか。これからの変化の激しい客観情勢のなかで、孤独の社長ではなく、多くの同志とともに進むことこそ大切であろう。

″任せる″という危険

第一次オイルショックの時のことである。

Nは、機械部品の専門メlヵlで、内需が売上げの七〇%で、三〇%が輸出であった。オイルショックの五年ほど前に、増大する売上高に、社長は全社に目が届かなくなってしまった。そこで、営業部門を任せられる人材に同業他社のベテラン部長をスカウトして、営業担当専務とし、この専務に販売のすべてを任せたのである。これが大変なことになってしまった。

営業担当専務は、販売のすべてを任されたというので、大張り切りであったが、輸出が売上げの三〇%もあるのが気に入らなかった。何も安いマージンで輸出しなくとも、内需で一〇〇%売れるのだから……ということで、輸出を大幅にカットしてしまったのである。業績は、いやが上にも上がった。

その好調のまっ最中に、ドカーンときたのがオイルショックだった。

売上げは、 一気に大幅ダウンである。いままでは、いくら持ち込んでも、すべて買ってくれたお客様が、オイルショックを境にしてバッタリと買ってくれなくなった。それまで、得意先では好景気に酔って、いくらでも買ってくれたのだが、気がついてみると、すべての倉庫は満杯で、資金繰りも苦しくなり、とても新たに買入れなどできる状態ではなかったからである。さあ大変、N社の部品は一気に売れなくなり、当然、資金繰りも大ピンチになってしまったc

このような時には、以前なら輸出に活路を見つけだすことができた。ところが、頼りの輸出は、見る影もないほどに縮小していたのである。

N社長は、これに気づいて愕然としたが、いかんともなす術もなく、夜遅くに私のところに相談に来たが、私とて魔術師ではない、手の打ちようなど何もない。

ただ、社長が今すぐ外国に飛んで、失地回復を計るしかないのだ。私はN社長に、「なんで営業担当専務をスカウトしようと思った時に、私に相談をかけてくれなかったのか。そしたら、私は営業担当専務などには大反対した。会社が大きくなったといっても、何万人になったわけではない。千人や二千人で、クロが届かなくなったクというのは何事であるか。会社が何万人になろうと、何十万人になろうと、社長は必ず販売の全権を握っていなければならないのだ。ク人数が多くなって目が届かないクというのは、マネジメントの世界の話であって、事業経営の世界で、クロが届かなくなったクというのは、まったくの間違いである」と諭してやった。

事業の経営においては、目が届くとか、届かないとかということはない。目が届かないのが当り前なのである。それをカバーするのが、経営計画書である。

私は、コンサルタント歴二十年以上になるが、いかなる会社へ行っても、社長のほかは数人の役員だけしか知らない。ましてや、部長や課長の顔や名前など、知っていようといまいと、コンサルティングには何の支障もないのだ。

私は、社長一人だけを知っていれば、立派にコンサルティングができるのである。

社長が社員の顔と名前を覚えようとすることなど、やめるべきである。自然に覚えるにまかせておけばいいのだ。

社長が名前と顔を覚えなければならないのは、お客様のところでのことである。

社長は、社員に対して何をしたらいいのだろうか― それは、社長としての自らの意図と方針を明らかにして、これを全社員に浸透させることである。そのためには、経営計画書に方針書としてこれを明らかにすることがまず第一であり、あとは毎日これを斉唱することが必要なのである。こうして、明けても暮れても、社長の意図を全社員に浸透させる。

これをしっかりやれば、目が届かなくてもよいのである。組織だ、権限だ、責任だ、職務分掌だ、何だかんだなどは、まったく不要なのである。

″任せる′という言葉の誤り

「権限委譲」、「任せる」という考え方は、マネジメントであって、事業経営にはないのだ。これを行ったら、会社はつぶれてしまうからである。

実体のないものを、実体があるかのごとく考えてしまうことこそ、マネジメントという蜜に砂糖を入れて煮こんでしまったような思想のもつ魔力なのである。

放っておけば、つぶれてしまう会社を存続させる思想は、厳しく死にもの狂いの努力を要するものである。しかし、マネジメントの思想のなかには、「会社は、つぶれるものである」という認識は、薬にしたくともないのだ。あるのは、「春の野のピクニックの理論」なのである。

人々は、マネジメントの思想こそ理想的だと思いこみ、苦しいクワンマン経営″をクファッショクだときめつけて、否定しまってしまったのである。そして、あるのは、″自主的クであり、ク自由クなのである。それが会社をつぶす危険思想であることなど考えてもみなくなってしまった。

ク権限委譲´やク任せる´という思想は、このような危険思想から生まれたものなのである。このことについて、少しく考えてみよう。

「任せる」と上司が言ったが百年目、上司は部下に対して何も言えなくなってしまうではないか。というのは、日本人は、「上司から任されたのだから、このことについては何をやるのも自由である」と思いこんでしまう。

だから、上司が「任せる」と言ったことに対して何か言うと、部下はどう思うだろうか。必ずでる反感が、「任せるといいながら、ああでもない、こうでもない、と口うるさく言う。少しも任せていないではないか」ということになって、上司との間が離れてしまうではないカ

先に紹介した、N社の営業担当専務は、社長から「任した」と言われて、「販売はすべて自分の一存でやってよい」と思いこみ、輸出は社長が設定した防波堤であることなど知ろうともせず、社長に無断で国内売りに切り替えてしまって平然としていた。そして、この大罪をおかした専務を、社長は叱ることさえできなかったのである。そのために、会社を大ピンチに追い込んでしまった。

この下剋上が、おそらく毎日毎日、たくさんの会社で起こっていることは、間違いないのであるc

なぜ、そのようなことが起こるのか。それは、多くの人々が事業経営の何たるかを知らず、そのために、「任せる」という言葉の意味さえまったく知らないからである。

社長の役割はク決定″である

ドラッカーいわく、「企業の運命をきめるものは決定である。決定の優れた非能率会社は、決定の劣る能率会社より優れている」と。

これこそ、経営の神髄である。そして、決定を行うのは社長である。すでに述べたように、会社がつぶれたら、社長ただ一人が全責任を負わなければならないからである。そして、その決定は、社長の責任において社員(この場合の社員とは、社長以外のすべての人々)に実施させる。

社長は決定、その実施は社員― これが会社というものなのだ。

社長は、自らの責任において決定した事項を社員にやらせるのだから、その結果については、定期的に、あるいは随時、チェックするのが当り前である。

決定権というものは、結果に対して責任を負う人のみの権利であって、責任を負わない社員には、決定権はない。しかし、社員は命令されたことには実施責任を負う。重ねて言うと、

① 上司は決定権があり、結果に対する責任を負う。

9 部下は決定を実施する責任はあるが、結果に対する責任はない。しかし、決定を実施しない時には、決定不実施の責任を負う。

以上、二つの原則は、組織体である限り守らなければならない。これを守らなければ、組織は崩壊してしまう。

だから、先述のN社において、輸出品を国内売りするという決定権は社長にあり、専務はこの決定権を侵したことになる。

これと反対に、バカ殿様が決定を行わずに、「よきに図らえ」と言ったら、社員は自分の思う通りにやるほかない。

そのような時に、社長からあれこれ言われたら、「任せるといっておきながら…」と、社員は腹が立つのが当り前である。これは、明らかに社長の方が間違っているのだ。

だから、社長は、実施させようとする社員に自らの決定とともに、必要事項を十分に説明し、「疑問点は社長に申し出よ」と言わなければならない。さらに、必ずチェックを定期的に行わなければならないのである。

ところが、このチェックがうまく行われずに、ク指令の出しっ放し´となってしまう危険が多い。これでは何にもならないどころか、かえって害がある。というのは、社長は社員からナメられるようになってしまうからである。

これを完全に防止するには、ク秘書クを使うのが一番よい。秘書にクチェック表クをつくらせるのである。これは、非常に重要なことである。これを確実にやるかどうかは、会社の発展に大きな影響をおよぼすのだ。だから、もう一度、第八章のク秘書を正しく使うクの項でこの点にふれることにする。

権限委譲を、社長はどう思っているか

以上は、″事業経営と社長の立場クから論じてきたが、では、社長自身は権限委譲をどう考えているのだろうか。

″権限委譲クを考えている社長がいるかいないか、私は知らないが、結論から言わせてもらえば、社長がこんなことを考える必要など、この世に例外中の例外しか存在しないのである。例をあげて説明させていただく。

太平洋戦争後の松下電器は、敗戦のさ中に、どうにもならない大ピンチに陥っていた。売上げ不振のために、全社員の半数を営業に投入するという非常手段さえとったのである。

松下幸之助氏は、長年の苦労で病床に伏していながら、権限委譲など考えなかった。病床についたままで社員を指揮していたのである。これが社長というものである。それは、松下社長が権限を委譲するに価する役員がいなかったためでは断じてない。

社長は、重大きわまりない事業経営に対するク最高責任者″だ、ということを知っていたからである。事業経営こそ、社長以外の人々には絶対に任せられないク社長の責任クだということである。

松下社長は、結核にかかっていながら、これの治療さえ十分にできなかったという。絶対に社長を辞退できない責任の重大さが、そこにあるからなのだ。これこそ、命がけの経営であり、ク無限の責任″なのである。優れた社長である限り、すべて、松下社長とまったく同じ行動をとるはずである。右のことを、少し視野をかえて考えてみよう

I社の社長I氏は、父親の跡をついで社長になった。父親が会長になって二十年近い期間、I氏は社長としての職務についていたのであるから、社長の職務など知りつくしていることは間違いない。状況としては、 一八八頁で紹介した、名社長の跡を継いだあの専務とまったく同じである。

会長の没後はじめて私が会社にお伺いした時、そのI氏が私に対して、次のような質問をされたのである。

「一倉さん、私は亡父のあとをついで正真正銘の社長になりましたが、それについて質問をさせていただきます」と、切りだした。

「一倉さん、社長として一番先にしなければならないことは何なのでしょうか」名社長として、二十年近くやってきた社長のご質問が、これだったのである。

これは、社長の職務や経営に対する質問でないことは明らかである。I社長の肩にズシリと乗っている故会長の責任を引き継いだことに対する、社長のご質問なのである。

私は、このご質問を受けた時に、無限ともいえる社長の責任の重さを感じた。そして、何もかも知っている社長のご質問に対する私のご返答というのは、「お客様のところを回ることでしょう」というものだった。私は、背中にビッショリと汗をかきながら、ご返答申しあげたのである。

もう一つの例を紹介しよう。

T氏は、すでに十年間、社長職を立派にこなしてきた名経営者である。T社長の実父は、十年前から会長で、引退同然であった。その父親が死んで、T氏が正式の社長に就任した。そして、正式の社長として、はじめて私の社長ゼミに出席された。

ゼミが終って、私のところへ歩みよったT社長は、私に次のような感想を述べられたのである。

がくぜん

「一倉さん、今日、私は愕然としました。いままで十年間、 一倉さんの社長ゼミを聴いてきたつもりでおりましたが、社長になって、はじめて聴く社長ゼミは、いままでとまったく違っておりました。 一から勉強しなおします」と。

以上、三つの実例は、「社長というものの重味には、社長にならなければ気がつかない」ということを、我々に教えてくれるであろう。社長という職務は、このように、他のいかなるものとも違う真剣勝負ではないのだろうか。

役立たずの原価計算

「原価」とは、「もと値」のことであるが、これほどわけの分からない理論はない。それにもかかわらず、この理論が依然として使われているのは、「他に正しい方法がない」という理由だけだろうか。

原価など、まさに百害あって一利ないものだ。それにもかかわらず、まことしやかに原価などと言っている。

それも、無害なものならまだしも、現にこれが使われて、無用の混乱をまき起こしている。それだけではない。私が若い時に勤めていた会社は、なまじ原価計算制度などをもっていたために、これが一因になって倒産しているのだ。

私にとっては、 一生忘れることのできない事件なのである。こんな害毒を流す原価計算は、捨て去られなければならないのである。

変わるものと変わらぬもの

固定費の割掛けが、どんないたずらをするかということを、いろいろな例で説明したい。

固定費は、経営の総額として、期間に比例して固定的に発生するものである。どんな商品を作ろうと、設備が変わらない限り、 一定期間、減価償却費は変わらない。社員がどんな行動をとろうと、人員が変わらない限り人件費は、超過勤務の多少の増減以外は変わらない。

自動車を使おうと使うまいと、その減価償却費、税金、保険料は変わらない。いま、あなたが靴を買いに行ったとする。買う時に考える条件としては、価格、品質、デザイン、色の四つくらいが主なものであろう。

あなたが気に入った靴は、色が黒と茶で、価格、品質、デザインが同じであったとする。この場合に、価格、品質、デザインは、どちらをとっても同じだから、考える必要はない。色だけを考えたらいいのだ。

つまり、「どちらをとるかで違う部分」のみを比較すればいい。この当り前のことを忘れて、変わらない固定費を、あちらに割掛け、こちらに割掛けるから、いたるところで混乱が生まれるのである。

われわれは、「割掛けの理論」を捨て、正しい考え方にもどらなければならないのであるそうすれば、不合理な考え方などなくなってしまう。そして、正しい姿が見えるのである。

商品別の収益比較はできるか

「この商品は、 一個当りいくら儲かるのか」ということは、ほとんどの社長の最も知りたいことの一つである。

そのために、「商品ごとに原価を計算して、売価との差をだす」という方法をとる。この方法で、はたして本当に一個当りの利益が計算できるのだろうか。

むろん、その計算はできる。ただし、あくまでもク事後計算クとしてできるのであって、これをそのまま将来に当てはめることはできないのである。

「そんな馬鹿なことがあるか。もしも、本当にそうならば、原価計算など意味ないではないか。とても納得できない」というような感想をもたれる方も多いはずである。誠にもっともながら、前向きの原価計算などできないのである。

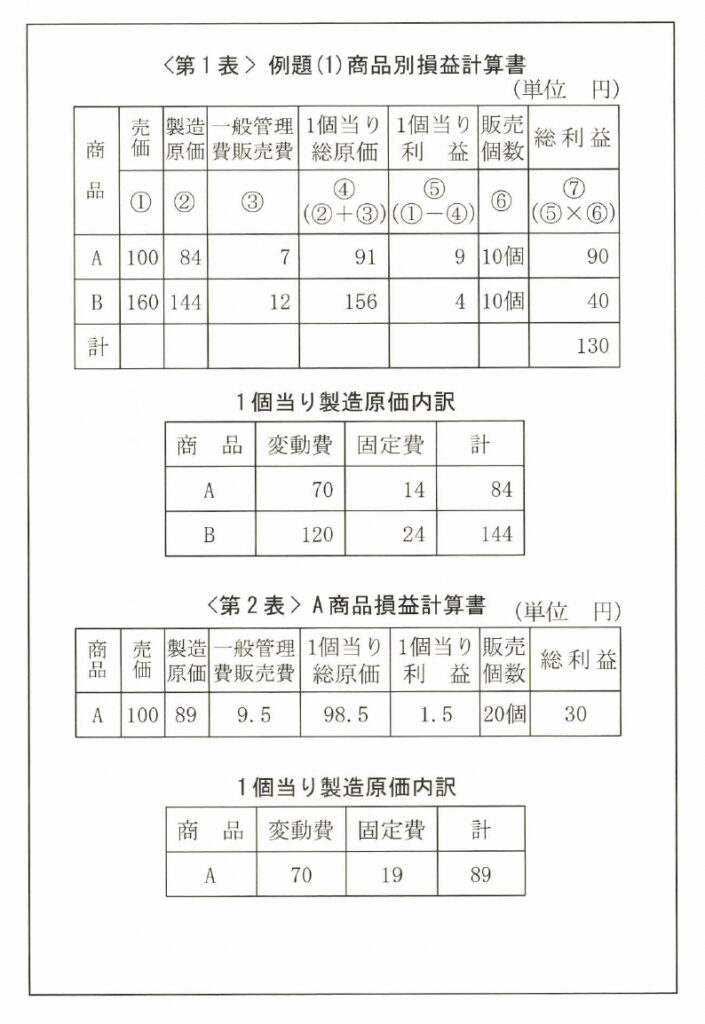

ここで、例題0によってこの点を説明してみよう。〈第1表)をご覧ねがいたい。A ・B二つの商品の原価計算表である。これは、最も一般的に行われている計算法で、むろん、忠実に原価計算の原則にしたがっている。固定費は、売上高比例で割掛けた。

この表を見ると、A商品の方が利益が大きい。この計算が正しいなら、B商品をやめて、そのかわり、A商品を二十個売ったら、利益は百八十円になるはずである。本当にそうなるかどうか、計算してみよう。それが〈第2表〉である。なんと不思議なことに、利益はたった三十円に落ちてしまうのである。

なお細かく内容を見ると、製造原価が五円上がっている。その一個当りの内訳を見ると、変動費は変わっていないが、固定費が五円上がっていることが分かる。さらに、一般管理費・販売費が二円五十銭上がっている。そのために、総原価が七円五十銭上がってしまったことが分かる。

いったい、これはどうしたことなのだろうか。狐にでも化かされたような気がしないだろうか。

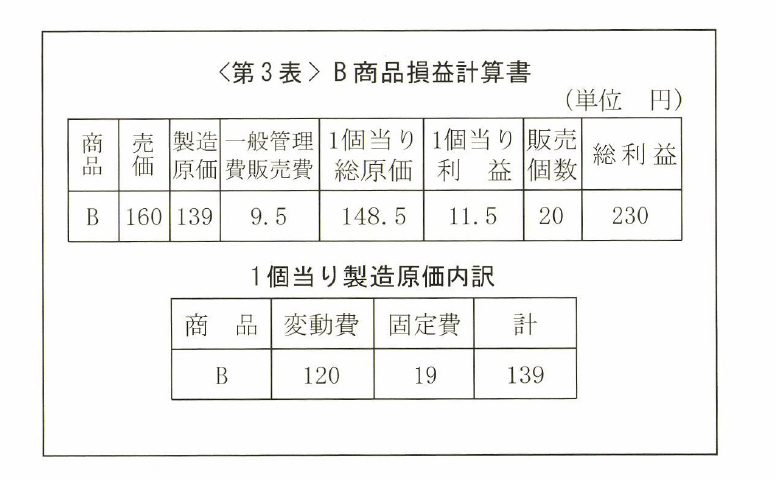

利益が大きくなるはずのA商品で利益が少なくなってしまったのだから、利益が少ないはずのB商品だけを二〇個売ったら、どうなるだろうか。

それが〈第3表)である。今度は利益が増えている。それは、製造原価と一般管理費・販売費が下がっているからだ。A商品の場合とまったく逆である。どこがどうなっているのだろうか。利益がでるはずの商品で利益が下がり、利益が少なく

なるはずの商品で利益が多くなっているのである。では、「原価計算で利益が多くでるはずのものは利益が下がり、利益が下がると計算されたものは利益が上がる」ときめることが正しいのか。いったいどうなってしまっているのだろう。計算に間違いはないのにである。

過去の原価は、計算できても、それを、そのまま前向きには使えないという誠に不可思議きわまるものである。

この不思議を、どう解いたらいいのだろうか。その不思議の解答が〈第4表)である。この表を見ると、〈第1表〉、〈第2表〉、(第3表〉とも、売価も変動費もまったく変わっていないのである。

次に、製造固定費の総額である。この計算は、それぞれの商品一個当りに割掛けられた固定費に、それぞれの販売個数をかけて、会社全体の総額に直したものである。一日見れば分かるように、三つの場合にまったく同額である。

まったく違わない原価を違ったように見せるのは、「固定費を単位当りに割掛ける」という全部原価の原則そのものなのである。

固定費というものは、すでに説明したように、売上げとは関係なしに、「経営の総額」として期間に比例して発生するものである。

固定費は、A商品だけだろうと、B商品だけだろうと、AB両商品をどのような割合でつくろうと、変わりないのである。

会社全体では変わらない費用を、数量の違う商品に、もっともらしい― 実は間違っている― 理論にもとづいて割掛けるために、単位当りの割掛金額が変わり、実際には変わらない原価を、変わったように見せるのである。

「数が増えれば原価が下がる」というのは、数が増えても変わらない固定費の、単位当りの割掛額が減る― うまり、商品一個当りの固定費が下がるということであって、固定費の総額は変わらないのだ。ここに大きな錯覚がある。

さあ、ここで考えてみよう。固定費が変わらないとすると、利益を増大させるためには、収益を増大させることしかない。収益を増大させることを忘れて、固定費ばかり減らそうとするのは誤りである。いや不可能である。そのくせ、収益増大についての策は、何も持ち合わせていないのである。

むろん、減量作戦によって赤字脱出を図ることはある。更生会社の再建社長が必ずまっ先に打つ手が減量である。そして、それが定石でもある。

しかし、この場合は、固定費の極端な肥大があるために、まずこれを切り取るのであって、次にはちやんと収益増大の手を打っている。

そして、いったん減量すると、あとには収益増大の手しか残らないのである。

ところが、業績不振の会社の決算書を見ると、固定費の一つ一つにチェックの印がついている場合がかなりある。それ以外のところには、チェック印がない。いかに固定費に対する関心が強いかを物語っている。しかし、固定費を減らすことは、ほとんど不可能なのである。なぜかというと、固定費には「統制不能費」と「統制可能費」がある。

統制不能費は、公租公課、家賃、利子などで、多くの場合に固定費の半分以上をしめていて、統制可能費は五割以下である。

よく、経費一割節減なんていうけれど、これは固定費の三割以上に当たる。こんな節減をしたら、日常業務はストップしてしまうのである。経費一割節減など、絶対にできないことである。

このほかに、固定費節減に最も大きな関心を示すのが、会計士、税理士と称する人種であり、社内では経理担当者である。このグループは、収益増大についてはまったくのク音痴クで、ひたすら経費節減を社長に進言する。それがどんなことになるかを、実例で紹介させていただく。

ある一流企業にお伺いした時に、社長から直接きいた話である。

二年ほど前に、不景気で売上げがジリジリと下がり、その対策として、ある会計士から、経費節約を強くすすめられた。「売上げが下がっているのだから、その穴うめとして経費を大幅に節約しなければ、赤字転落してしまう」というのである。

社長は、有名な先生からの進言だから間違いないと、これを信じて、かなり大幅な経費節約を思いきって行った。その中には、セールスマン数人の減員があった。

ところが、売上げが減少しだし、しかもそのスピードが早まり、しばらくすると急転直下の売上げ減少である。このまま売上げが減少していったら、 一大事である。社長は、どうしたらよいかと迷いに迷っていた時に、私の著書に出会った。それを読んでみたところ、思い当ることばかりである。社長が頭を打たれたような最も強いショックを受けたのは、セールスマンの減員を強くいましめていることであった。

社長は、思いきってセールスマンを増加して、懸命の販売を行った。すると、たちまち売上げが恢復しただけでなく、前にもます勢いで上昇しだしたのである。「ピンチの原因の最大のものは、セールスマンの減員だということを、イヤというほど思い知らされた」と、私に語ってくださったのである。

右の実例は、セールスマンがいかに大切であるかという実証である。

私に言わせれば、日本の会社では、セールスマンの大不足が実に多いということである。ある会社では、四年で売上げを八倍にしたことがあるが、この場合は、はじめセールスマンが二名しかいなかったのを、二十二名にまで増加していたのである。「セールスマンの不足は、業績に大きく響く」ことを知らなければならない。

事業の採算性を一日でつかむ

新しい仕事は引き合うか

この例は、先に述べたように、私の勤めていた会社倒産の引金となったものである。仮にF社とする。当時、F社は某大企業の下請であった。

ある年に、親会社がF社に出していた仕事を都合で引き上げてしまった。仕事を大幅に減らされたF社は、たちまち赤字転落してしまった。例題②の〈第5表〉は、その時のF社の損益計算書である(数字は説明のために、仮の数字を使ってある)。

F社では、黒字転換のため、大幅に余っている設備と人員を活用して、新しい仕事を探さなければならなかった。

懸命の努力によって、新しい仕事の引き合いがあった。これがB商品であり、原価計算部門の作成した損益計算書が〈第6表〉である。

B商品の価格は差値であり、その価格で受けるべきかどうかを判定するために、課長以上の緊急会議が開かれ、検討したのである。

検討の結果は、引合品は(第6表〉の通りで、赤字だという。「今でさえ赤字であり、この上赤字を重ねることはできない。残念だが、この引き合いは断わるほかない」という。そして、F社は赤字に泣き続けなければならなかった。

ところが、もしも、この仕事を引き受けていたならば、F社は黒字転換していたのである。どこで間違ってしまったのだろうか。

ここで申し添えておくが、そもそも計算理論自体に誤りがあるのだ。したがって、その計算方法は、まったく実用にならないものなのである。残念ながら、この誤りは、ごく少数の人が知っているだけである。(第7表)は、A・B両商品を作った場合の損益計算書である。何と二十円の黒字なのである。種明かしは、次の通りである。

A商品だけの場合は、会社の固定費は全部A商品に割掛けられていた。そこへB商品が加わったために、B商品への固定費の割掛けが行われた。会社全体では変わらない固定費(A商品のみの場合には、設備・人員が大幅に余っており、新たにB商品をつくる場合でも新規設備は必要ないので、固定費の増加もない)を、B商品に割掛けたために、その分だけA商品への割掛けが減って大幅黒字となり、B商品の赤字を埋めて、なお余ったために、会社全体で黒字になったのである。

F社が引合品を受けるかどうか、その判定のもととなった〈第6表〉は、〈第7表〉のB商品の部分のみを抜き出したものである。だから、この表は明らかに間違いである。ここにF社の判断ミスの原因があった。

〈第8表)は、F社の固定費の割掛表である。

A商品だけの時と、A ・B二つの商品の時とは、固定費の総額は同じである。違うのは、B商品に割掛けた固定費分だけA商品への割掛けが減ってしまったことである。

これに対する反論もあろう。それは、恐らく現実の場合には、新商品の売上げは、会社の総売上げに対する割合が小さいのだから、従来の率で割掛けても、全体に対する影響はごくわずかであるということであろう。

この反論は、固定費の総額に関する影響についてであって、たしかにそうであるが、ことは新商品のほうにあるのだ。この新商品が、F社の例のような仕事不足の場合に、誤った判定をしたならば、会社をつぶしかねないのである。

右のような固定費の割掛けで、季節変動などがあった場合に、どうするかということになると、私が扱った例では、九〇%以上が間違っていた。当然、会社は、そのためにガタガタしていたのであるc

割掛けというのは、事業経営の「じ」の字も知らない連中が、わけの分からない理論をふり回して、いたずらに大きな害毒を流し続けているのだ。それは、単に原価の問題だけでなく、損益計算書にまで侵入して、企業会計をメチャクチャにひっかきまわしているのだ。それだけではない。企業会計で″合法的犯罪クを犯しているのである。それの被害者は、合法的なるがゆえに、裁判に持ちこむことさえできないのである。悪人天国がここにあるのだ。一刻も早く悪人退治をしてもらいたいものである。知らない輩が、「固定費は商品に割掛けて補償されなければならない」という阿果の論理をふりまわして、企業経営に大きな害毒を流し続けているのだ。こんなものは追放してしまえばいいのだが、追放さえもできないという情ない状態なのだ。

それよりも、真に公正で事業経営に役立つ理論を確立する必要があるのだが、その前に損益計算書の誤りにもふれておく必要がある。

損益計算書は信用できるか

例題③で説明させていただく。(第9表〉は、ある製造業のX月とY月の損益計算書である。商品価格は一台二万五千円、 一台当りの変動費は一万円、 一カ月の固定費は百二十万円である。

営業状況は、X月は一〇〇台作ったが、売れ行きが悪くて四十台しか売れなかった。Y月は、製品在庫が多いので製造を八十台にしたところ、売れ行きがよくて、X月からの繰越しとY月に製造した、百四十台を売りきってしまった。X月とY月の月次損益はどうなるだろうか、という状況の例題である。

むろん、実際の場合には、持ち越し在庫ゼロ…Y月に在庫ゼロまで売りきるというようなことは起こらないが、これは原則の説明のためのモデルなので、こういう分かりやすい状況を設定したのである。

この計算書を見ると、おかしなことに気がつくと思うが、計算は企業会計原則にもとづいているのだから、計算自体には誤りはない。

X月は、百万円の売上げしかない。X月の固定費は百二十万円だから、この分だけでも二十万円の″赤クとなる。しかし、月次決算では十二万円の黒字である。Y月は百四十台も売り、三百五十万円の売上高にもかかわらず、たったの十八万円の利益とは、常識的には考えられない数字である。このような状況には、どうしても合点がいかないのである。そこで経理に問い質すと、この計算に間違いはないと言う。

なおも問い質すと、軽べつの眼で私を見ながら、やおら会計学の原則をもちだして説明をする。その説明をきいても、会計学の素養のない私は、黙って引き下がるよりほかに方法はなかった。

このような経験が、私に会計学の勉強の必要性を感じさせたのであろう。独学で何年もの間、あれこれ効率の悪い勉強を続けながら、やっとのことで、いままでの疑間の解明ができるようになったのである。恐らくは、私の実務の経験が、この疑間の解明に力となったのであろう。

会計学者や経理担当者は、経営の実務体験がないために、矛盾したことにぶつかっても、疑間を感ずることができない素人にしかすぎないのである。では、この計算書の誤りはどこにあるのだろうか。その誤りの原因は、またしても固定費の割掛けにあるのだ。

固定費の割掛けは、生産数量に応じて割掛けられるのであって、売上げ数量に応じてではX月の一台当りの原価のところを見ると、固定費は一台当り一万三千円になっている。これが一台当りの変動費一万円に加算されて、 一台当りの原価が二万三千円となるのである。

ところが、百台つくって四十台しか売れなかった。こういう時の売上原価は、売れた四十台分だけを計上し、残った六十台は在庫として売上原価から外されるのである。

この、外された六十台の原価が問題なのである。というのは、この原価の中には、 一台当り一万三千円の固定費が割掛けられているからだ。六十台分で七十二万円である。

この七十二万円は、経費としてX月に社外に流出した百二十万円のうちの七十二万円なのである。それが、商品に割掛けられて、在庫として資産に計上されてしまっているのだ。

「すでに社外に流出してしまった費用を、在庫として社内にとめてしまう」これが会計学の原則からくる矛盾なのだ。だからこそ、「百万円の売上げで、百二十万円の固定費を使いながら、なお十二万円の利益がでる」というおかしな計算になってしまったのである。

だから、割掛けられたこの七十二万円を、X月の利益の十二万円から差し引いて、赤字六十万円というのが真実の姿なのである。これなら納得いくであろう。

したがって、Y月の損益計算は、X月から繰り越された七十二万円を吐きだして、これを十八万円に加えて九十万円の利益というのが正しい姿である。ただし、こうした計算は税務署で認めてくれない。

この計算法が、とんでもない悪事を生んでいるのである。

アメリカには、雇われ社長という人種がいる。オーナーから会社経営の委嘱を受けて事業を行うのだが、この時に、「これこれの期間に、どれだけの利益を出したら、いくらボーナスをもらう」という契約をする。

これは、きわめてたやすく実現できる。在庫をどれだけ作ったら、いくら利益がでるかを計算して(こんなやさしい計算はないのだ)、これを実行すればよい。売る必要はないのだ。

そして、契約終了時に約束のボーナスをもらってドロンすればよい。これは裁判にかけても、合法的だから罪にはならない(現在はこれが通用しないような法律ができているかもしれない)。日本でも、あまり目立たない程度に在庫を増やして利益をあげ、株価をあげることはできる。

また、業績不振の会社では、合法的な粉飾に使用できる。決算書の棚卸資産の額にはご注意を……。ここで、書き加えたいことが一つある。

どこの会社でも、決算前になると、「来月は決算月だから、在庫を減らせ」という指令が必ず飛ぶ。これはどういうことを意味しているのだろうか。それは次の理由による。在庫が多いと、それには、すでに使ってしまった経費が割掛られているので、その分期末の利益が多くなり、そのために、税金が高くなるからである。

会社のなかにある落とし穴

会社のなかには、まだいろいろな割掛けの落とし穴があって、日常の仕事に対して間違った考え方を広めて、様々ないらぎるトラブルを引き起こしている。それらのものを以下に書き出してみる。

○工数節減による節約金額

○購買における一回の購買費用

○在庫管理における在庫費用の節約額

○抜き取り検査における人件費節約額

〇一回の配送費用

○伝票一枚のコスト

右の計算には、必ず人的コストがおりこまれているが、人間が減らない限り、人件費は減らない。

ある工場の工場長は、「工数節減のレポートが提出されて、それに節減金額の計算がついていたが、それらを全部計算したら、うちの商品の製造コストはクマイナスクになっているはずだ」と皮肉っていた。その通りなのである。

百害あって一利ない全部原価

いままで、ながながと全部原価の棚卸をしてきたが、まさに「百害あって一利なし」とは全部原価のためにできた言葉ではないかと思われるほどである。全部原価では、真実の姿がまったく分からなくなってしまうのである。

しかし、いくら百害あって一利なしといっても、どうしてもこれを使わなくてはならない場合がある。

それは、「法律で決められた外部報告」の場合である。これ以外には絶対に使ってはなら事業というものは、ク単位当リクで考えるものではなく、ク会社全体クで考えるものである。

前向きに、「どのような決定をするか」という意思決定に役立つ会計的資料こそ、われわれの求めるものである。それは、どんなものかを、次に述べることとする。

直接原価計算(ダイレクト・コスティング)――実は原価計算でなくて、″収益計算′

事業経営に役立つ会計的資料の基礎をなすものが、この直接原価計算といわれているものである。

この方式は、全部原価の矛盾に気がついた会計学者が考えだしたものか、誰が考えだしたものか、私は知らないが、この計算法こそ正しいものである。

計算法自体は正しいが、ク原価クという言葉はおかしい。この計算法は、原価ではなくて、″収益計算′だからである。事業経営に必要な考え方は原価ではなくて収益である。

という算式が成立するからである。

だから、本書では、これ以降は直接原価計算の計算方式を使って、収益計算をするのだと思つてただきたいでは、直接原価計算とはどういうものなのか、その説明に入らせていただく。例題④の(第10表)をご覧ねがいたい。

餞頭屋の経営である。ここで予め了解しておいてもらいたいのは、饉頭屋のような流通業者は、もともと直接原価方式をとっているのであって、全部原価方式をとることはないのである。しかし、これは例題なので、方式の説明の方便として、仮に、全部原価方式をとったらこうなるということと、直接原価方式をとったらこうなるということを比較して、理解を容易にしたいと思う。

例題の、直接原価計算の方を見ると、「売上げが一カ月二十万円、仕入が二十一万円だから、粗利益が九万円、総経費が六万円かかったから、利益は三万円」ということになり、実に素朴で、常識的で、誰にもスンナリと理解できる計算法である。

一方、全部原価計算では、「売上げが一カ月二十万円、売上原価が二十七万円で、利益が三万円である」という意味である。

この売上原価は、 一個当りの原価が九円であるから、三万個で二十七万円ということだが、この一個当りの売上原価は、事業経営で発生した数字ではなくて、計算した数字である。

誰にとっても、やさしくて納得のいく数字を、わぎわざ割掛けというような、常識では考えられないまったく意味のない数字を使い、多くの人々を悩ませる必要があるのだろうか。こんなことに気がつかない″権威者クなどは、いない方がいいのだ。ナンセンスも、ここに極まれり。

こんな、事業経営に何の役にも立たない計算法など使わなければいいのだが、そうはいかない事情がある。それは、税務署が税金を増やすために、絶対に必要なものだからである。

直接原価と全部原価の計算法の違いは、お分かりいただけたと思う。

次に、両計算法の定義をのせておく。

○ 全部原価計算とは、経費を商品に割掛けて単位当りの原価を計算する方式

○ 直接原価計算とは、原価の性質の違いにしたがって、原価を変動費と固定費に分けて変動費を商品原価とし、固定費を期間原価として、損益をつかんでいく

計算法

全部原価の方は、外部から仕入れた原材料や商品をいっしょにしてゴチャゴチャにしている。ところが、直接原価の方では、外部から仕入れた金額を変動費として売上げから差し引いて、付加価値(粗利益)として分離し、企業の生みだした経済的価値額を明らかにしてこの付加価値を得るための、企業内の人々の努力を固定費としている。

このように、性格の違う金額を別々にして、その中味の研究をしやすくしているのである。井 勘定では、人々の活動の研究ができないからだ。

直接原価計算による損益比較はできるのか

直接原価計算が、本当に役立つかどうかを、本節の冒頭(三二二貢以下)の例題①で検証してみよう。商品別の収益比較はできるのか……。(第11表)をご覧願いたい。この表の回は、〈第1表)を直接原価方式に書き直したものである。

直接原価計算では、このように、まず単位当りの加工高(付加価値)を計算する。こうすると、B商品の方が収益性がよいことは一日で分かる。したがって、会社全体の加工高(付加価値)の計算もたやすい。固定費は、会社全体としては、A ・B商品に関係なく、変わらない。利益は総加工高から固定費を差し引いたものである。

このような表であれば、「A ・Bどちらが有利であるか」という判定は、まったく迷うところがない。それだけでなく、A商品十個をやめて、B商品を十個ふやして二十個にすると、いくらの加工高増加になるかまでが、即座に計算できるのである。つまり、「変わる部分」だけを計算すればよい。それが(第11表〉の回である。いとも簡単に、しかも正しい結果がでるのである。

ク新しい仕事は引き合うのかクを検証する

〈第7表〉(二三四頁)は、全部原価による計算。それを直接原価方式で書いたものが〈第12表〉である。〈第7表〉では、B商品は赤字で、会社への負担が四十円かかっている― ‐そして、この計算は間違っていることは、すでに解明してある。

ところが、直接原価計算では、会社への負担どころか、百三十円もの付加価値を生みだし、会社に貢献しているのである。

こういう計算ならば、「B商品は赤字だから、この引き合いは断わる」と判断し、そのために倒産の悲劇への口火を切ることもなかったであろう。これで、全部原価は誤りで、直接原価こそ真実を誤りなく伝える計算法だということがお分かりいただけたと思う。

真実の姿を伝えない全部原価方式こそ、捨て去らなければならないものである。大切なのは″原価″ではなく″収益クである。

事業の経営は、収益をあげることである。原価を明らかにしても、それは収益向上にまったく寄与しないだけでなく、事態を正しく把握できないために、かえってマイナスに作用する。この点を、正しく理解していただきたい。そして、常に収益をあげるための手段、方法を研究する必要がある。

収益は、売上高から仕入高を引いたもの、つまり、付加価値であるのだから、この付加価値こそ関心の中核でなければならない。

例をあげて考えてみよう。

ホテル、旅客機などは、空席がつきものである。だから、この空席をなくすことこそ第一である。そのために、空席は割引してでもうめたいのだが、これをやると、正規の料金を払ったお客様に不実をはたらくことになる。そこで、航空機の場合には、「学生割引」という妙案(?)を工夫できたが、ホテルの場合には、これができない。ではどうするか、これこそ関心をもたなければならないことである。

正解は「サービス向上」であるが、これを忘れて、何の工夫も努力もない室料値下げというような情ない状況が多い。これを反省してこそ、経営者である。平素の努力によってこそ、客室をうめることができるのだ。これは、単にホテルだけでなく、ク人的サービスクを行っているすべての業種に共通して言えることである。

ある小さなビジネスホテルは、常に満室である。そこは、社長が女性であり、 一回泊まったお客様の名前を覚えていて、二回目からは、必ず女将の方からお客様の名前を呼んでいる。

その努力がお客様を引きつけているのである。これがお客商売というものである。このことを忘れているホテルは、空室が多くなる。これは、すべての業種に共通の繁栄への道なのである。

目標を設定する

我社が存続するための数字を、日標として明文化する。この場合に、固定費というものは、「ある金額以下には下がらない」という認識を持ち、収益― つまり、付加価値をあげる方策に大きな努力を払わなければならないのである。

経費節約を考えても、それは実現しないことを知って、なにをおいても収益増大に全力をあげることである。そして、その努力のほとんど大部分は、お客様サービスに向けられなければならないのである。

さらに具体的なことは、″一倉定の社長学シリーズ´全九巻を参照されたいのである。

年計グラフを使いこなせ

私は、二十年以上にわたって、数千人の社長に対するコンサルティングをしてきたが、私のコンサルティングに必要な資料というのは、社長のお客様訪問によって得られた情報とバランスシート、すべての活動の集積である年計グラフとABC分析表であり、これらを総合検討することで、私のコンサルティングは可能であり、それ以外のグラフは、ほとんど必要性を感じなかった。なぜかというと、内部資料をいかに検討しても、それから外部情報を知ることはほとんど不可能であり、それなるがゆえに事業経営にとっては何の価値もないからである。私のほしい外部情報は、内部管理からは得られないのである。

事業経営の羅針盤であるク経営計画書″も、未来戦略の基本構想であるク長期事業構想書クも、ク長期資金運用計画クも、右に述べた資料を縦横に使いこなすことによって十分に作成できるのである。

さらには、第七章で詳述するランチェスター戦略の構想も、以上の資料で十分である。ク一倉教クの多くの社長さん方は、必ず年計グラフを縦横に使っておられる。年計グラフをカバンの中に入れて、明けても暮れても持ち歩き、時間さえあれば広げて見ている人も多いのである。というのは、年計グラフには、数百の見方があり、これから新しいヒントを得られることが決して少なくないからである。

しかし、残念なことには、ク一倉教クの社長さん以外で、年計グラフを活用しておられる社長さんを、私は見たことがないのである。何と残念なことではないか。これを機会に年計グラフの活用を、是非ともおすすめする次第である。

年計を知る

年計の有難さと恐ろしさを、いろいるの面から紹介したい。年計を知っていれば、これを活用して大発展することも可能である。 一方、知らないために倒産の悲運に見舞われた会社も数知れない。

これほど大切でありながら会社の経営者のみならず、官公庁の役人や経済学者にも、そしてわが国のみならず諸外国でも、ほとんど知られていないのはなぜなのだろうか。

ところが、 一倉教の社長だけは年計グラフを事業経営のうえで最大に活かしている。その代表選手が、京都にある渡月亭の社長、古川隆三さんである。社長室に行くと、昭和五十二年一月から現在に至るまでの年計グラフが、実にタタミニ畳以上もあるような大きさで壁一面に掲示されており、これをもとに常にタイムリーで的確な経営戦略を打ち出している。その年計グラフの迫力と社長の年計グラフにかける熱意の程を、紙上で伝えきれないのが、いかにも残念である(第13表参照 売上金額の単位は都合により伏せてある)。

U社

U社にお手伝いに伺った時のことである。社長室には、売上げ状況のグラフがたくさん貼ってあった。商品別、得意先別、輸出などについての月商額を、年度ごとの線グラフで書きこんだものである。

ところが、月商額が月ごとに大きく変動するので、それらの線グラフも大きく上下して錯綜し、私が見ても、その表からは何も読みとることができなかった。私は社長に、このグラフから何を読みとることができるかを聞いてみた。社長の返答は、次の通りである。

「何も読みとれないでいる。しかし、社員が苦労してつくってくれるので、それを無にするわけにもいかず…」(筆者注¨これは、社長の怠慢以外の何ものでもない。何も読みとることができなければ、作表をやめさせるのが正しい。この甘さが、後にU社を赤字に追い込んだのである)と。何のことはない、ぜんぜん役にもたっていなかったのである。

私は社長に、「グラフというものは、数字を見なくとも一日して、ある傾向を読めるものでなくては意味がない。上昇下降、拡大縮小などの傾向をである。傾向を正しくつかむことによって、はじめて正しい状況判断と正しい決定ができるのだ。そして、売上げのグラフは何をおいても、上昇下降の傾向をつかまなくてはならないのだ。

これを正しくつかむには、ク年計´が最もよい。まず、それを作るべきである」と説いた。さっそく担当者がよばれ、私は年計の作り方を説明した。そして、今まで作っていたグラフとまったく同じ期間と対象についてのグラフを作るよう依頼した。年計グラフと従来のグラフを比較して、理解を深めてもらうためである。

できあがった年計グラフを見た瞬間に、社長は大ショックを受けたという。そのグラフは、事態の容易ならぎることをハッキリと示していたからである(第14表参照)。

年々売上げが上昇していると思っていたのは、たった一社に対する、たった一品の売上げが大幅に伸びているだけで、他の商品も輸出も、すべてジリジリと下降線を辿っていたのである。

しかも、その商品はオール外注で、女子事務員ただ一人で担当している商品だった。数百名の社員が懸命の努力をしている商品は、すべて下降線を辿っている― うまり、占有率が下がっていくという大きな危険をはらんでいたのである。

社長が大ショックを受けたのは当然である。ただちに手が打たれたのは、言うまでもない。

月別売上高グラフではまったく分からなかったことを、かくも見事に浮き彫りして見せた″年計クとは、どんなものなのだろうかc

月別の売上げというものを考えてみよう。それは、いろいろな要因によって大きく変動する。操業日数の違いがある。仕掛り期間の長いものや、納期が遅れて翌月に納入されたものは、多量納入月にドカッと売上げが増える。十二月は大忙し、 一月はガックン…。

変動の最大のものは季節変動である。このような色々の要因によって変わる月々の売上げを比較してみても、事態を的確につかめるものではない。特に、繁忙期の売上げと、閑散期の売上げを比較してもまったく意味がない。

このような状態だから、月々の売上げを生のままグラフにしてみても、何も分からないのだ。急上昇している場合は、上昇していることは月別の売上げでもつかめるけれども、上昇傾向それ自体がエスカレートしているのか、鈍っているのかは分からない。傾向を正しくつかむためには、そのような月々の変動要因を消し去る必要がある。

この要請を満たすものが″年計″ (く①”『一o∪洋①)である。

年計というのは、「一年間の数字を、 一カ月ずつ移動して累計する」という計算法である。そのために、別名を「移動累計」という。

「ヘェー、そんな計算法など聞いたことはない。ママ子ではないのか」とお思いの方もおられるかも知れないが、これは歴とした統計学の正式メンバーである。

この計算法に、たまにお目にかかることがある。「株価の百日間の移動累計」というのが、時々新間に載るからである。しかし、これは実用性はないと思えば間違いない。

売上年計を、もう少し具体的に説明しよう。

。当爵∞や【いコ○訓卜や翠

=当汗∞やPコHロー当泌∞やPヽコ∞﹈回O Pいヽコ副○副卜判翠……○

・業爵0やHコ○訃卜や翠

=「汗∞やNコPロー業爵⑬やロコ∞【回○ 【いヽココ○計卜判梨……○

。当爵0やNコ〇訓卜や翠

=当爵∞や∞コHロー半汗⑬やNコN∞回O Pいヽコヨ○訓卜刈翠……○

というように、一カ月ずらしで、まるまる一年間の売上げを累計したものである(第15表参照)。

右の、①、②、③の三つの売上年計を見ると、どれも一年ク十二カ月″を含んでいるから、相互の数字の間には、月々の特殊事情や季節変動の影響はまったくない。年計とは、このように、季節変動などの影響を消してしまうことを目的として工夫されたものである。季節変動が消えるから、純粋に上昇下降の傾向だけをつかむことができるようになるのだ。

季節以外の月々の変動のうち、繰り返し起こる変動― うまり、十二月の追い込み売上げ、一月と二月の操業日数の減少、定期的な夏休みなどの変動も完全に消すことができる。ただ、スポット的に起こる大きな変動は消せないけれども、 一年の売上げに対する変動だから、月別に比較して十三分の一に縮小され、事態の判断ができなくなるようなことはない(グラフに書いてみると、わずかな凹凸になるだけで、大勢には影響ないことがよく分かる…第16表参照)。

以上のような理由で、年計では数々の変動が消され、あるいは縮小されるために、傾向だけが浮き彫りにされるのである。

先にあげた年計の計算式の、①と②を比較してみると、①の数字から平成八年一月の数字を抜き、平成九年一月の数字を足すと②となることが分かる。だから、①と②の数字は平成

八年一月と平成九年一月の売上げの差― うまり、「前年同月比」の差額だけとなる。

だから、前年同月比が上がると年計は上がり、前年同月比が下がると年計は下がる。しかし、その差は一年十二カ月の売上げに対して、前年同月比の差であることから―ごくわずかである。したがって、年計グラフにすれば、売上げは上がり下がりのゆるやかな波となってくることがお分かりいただけると思う

ゆるやかでありながら、無類の敏感さをもっている。というのは、前年同月比が下がると、とたんに年計が下がるからである。この敏感さこそ、年計の特色である。事態が変わった瞬間に、それを教えてくれるのだから有難い。また、見方をかえると、「毎月、売上げの年次決算をしている」ということになるのだ。

この目まぐるしい世の中に、年一回の決算では、機を失するおそれがある。年計は、この要請にも見事に応えてくれるものだといえるのである。

年計は、何年も連続してとってゆくのが正しい。そして、それは二つの貴重な基本的情報をわれわれに提供してくれる。

一つは長期的傾向であり、もう一つは景気の変動である。

業界の総売上年計のような典型的なものは、ゆるやかな波を打ちながら進んでいく。その波の中腹を結んだ線が、長期的な上昇、横這い、下降などの傾向を示している(第17表参照)。

しかし、年計はいつも典型通りではない。様々な形をとる。その形がいろいろなことを我々に教えてくれるのである。

冒頭にあげたU社の場合も、典型から外れていた。わずかな違いはあるにしろ、たった一社一商品の例外を除いて、すべての線がジリジリと下がり続けていたのである。U社長が、愕然としたのは、このためである。

次に、景気の変動を表わす上下のゆるやかな波の性格である。これを心得ていて手をうつのだ。

申すまでもなく、波の底から頂上までの時期が景気の上昇期であり、波の頂上から底までの時期が下降期である(第17表参照)。

波が項上に近づくと、その上昇の度合いがゆるやかになり、頭打ちし、ついでゆるやかな下降をはじめ、傾斜が急になってゆく。波の底に近づくと、傾斜がゆるやかになり、平らになり、ついでゆるやかな上昇から、傾斜が急になるI L いう形をとる。つまり、景気の転換点近くは、上昇または下降の度合いがゆるやかになるということだ。

もう一つの特性は、この上昇下降は、上がりはじめると当分の間― ‐少なくとも数力月かまたはそれ以上― 上がり続け、下がりはじめると、当分の間― ‐同じく数力月またはそれ以上― ‐下がり続けるということである。そのわけは、経済活動の惰性のためである。

この二つの特性を知っていると、まず景気の転換点の近づいたことが分かり、転換点を間違いなくつかむことができるのである。さらに、念には念を入れる方法がある。私は、これをク一倉式簡易経済指標クと言っていフハOC

それは、二つある。

一つは、自動車販売店(メーカーの直営がよい)に問合せて― というよりは世間話的に、トラックの売上高が伸びはじめているかどうかを聞きだすことである。これが伸びはじめたというのは、物資が動きはじめた証拠だからだ。ついでに、トラックの改装業者に、最近、仕事が忙しくなったかどうかを聞いてみるc

もう一つは、最近、スクラップ屋の銀行借入申し込みが多くなったかどうかである。これは、製鉄が忙しくなると、製鉄原料であるスクラップが動きだし、その買付け資金が必要となるからである。

年計ほど敏感なものはないと、すでにのべた。前年同月比が下がった途端に年計が下がるからである。 一カ月横這いについでニカ月続けて下がったら、九分通り景気は下降期に入ったとみて間違いはない。そして、それが当分のあいだ続くとすれば、打つ手はいろいろある。

景気下降期に入ったことが分かった時に、まず打たなければならないのは資金対策である。売上げが下がってゆくのだから、売上げの多い時に振り出した手形を落としてゆかなければならない。いち早く銀行にかけ合うのだ。

同時に、売掛金の回収を急ぐ。原材料は当用買いだ。不急の支出は一切とめる。新規設備投資は無論のこと、現在進行中の設備投資でも、中止できるものは中止し、中止できないものは延期するか、ピッチを落とす。場合によっては、新入社員や欠員補充の削減、中止、延期が必要かも知れないのである。

景気が上昇に転じた時には、他社に先がけて行動を起こす。それは、年計を見ていて、はじめて可能なことである。

延期していた設備計画を再開する。何でも早いほど安い価格で手に入るのだ。値上がりするおそれの多い商品や資材、なかんずく市況商品などは手当てを急ぐ。また、強気の見込生産を行うなど、すべて景気下降期と反対の手を打てばよい。

以上は基本的な対策であるが、次に応用問題について考えて見よう。

N社

N社は菓子間屋である。売上げは停滞気味だった。

N社長は、これに加えて不気味な現象におびえていた。それは、毎年毎年、会社の粗利益率が〇・五%ずう確実に下がっていることだった。しかも、何回も調べなおしてみたのだが、粗利益率低下の原因はまったく見当らなかったのである。私がお伺いした時には、前年度で、ついに六%にまで下がっていた。このままゆけば、今年度は五・五%という致命的ともいえる状態に落ちこむかもしれなかったのである。いくら手を打ちたくとも、原因が分からないのだから、いかんともしがたい。

商品のアイテムは二千種近かった。とても品種別の年計を作ることなど不可能に近い。といって、得意先別売上げではダメなことは分かりきっている。

私は、仕入先別の仕入年計を作ることを思いついた。仕入高は、売上高とほぼ比例しているとみてよいから、この中から異常と思われる仕入先を見つけだし、その粗利益率を調べることにした。さいわい、仕入先の数は、それほど多くはなかった。毎年〇・五%ずうの粗利率低下を来すような大きな異常があるのだから、仕入年計にも大きな異常があるはずであると考えたのである。

ところが、実際に仕入先別の年計を作ってみたら、難しいことは一切不要で、グラフそれ

自体が明瞭に原因を語っていたのである(第18表)。

年計グラフには、はっきリクラス分けできる三つのグループがあった。第一のグループは、仕入高が大きくて、しかも伸び率の大きなグループーうまり、大企業である。第二のグループは、仕入高が中位で、伸び率が横這いのグループー‐中堅単品メーカーである。第二のグループは、弱小メーカーである。

そして、第一グループの大メーカーの粗利率は二〜四%であった。粗利率が低い理由は、ペーパーマージンだったからである。これをやめたら、中小の問屋はつぶれてしまい、そのために中小の小売店もつぶれてしまう。これでは、ザラ場(小型小売店群)を失ってしまい、結局、大手自身もつぶれてしまうのである。ペーパーマージンは、ザラ場維持という大切な戦略なのである。

中堅単品メーカーの粗利率は、 一〇〜二〇%くらいであった。そして、弱小メーカーの粗利益率は、二〇〜三〇%だった。

売上高の伸び率は第一グループでは右肩上がり、第ニグループは横這い。第ニグループはジリ貧だったのである。まさに、ランチェスターの法則(第七章で詳述)がドンピシャリ当てはまるのであった。

N社の粗利益率の低下の原因は、売上高の上昇している第一グループの益率が最も低く、売上高が横這いの中堅メーカーの益率が中位、そして、売上高が低下している第ニグループの益率が最も高かったからである。ここに、N社の「毎期○・五%の益率低下」の原因がハッキリと分かった。N社長は、この現実のもとでただちに手を打った。

第一グループは放置、第ニグループは打つ手なし、打つ手があるのは中堅メーカーだけである。

N社長は、自ら中堅メーカーを訪問し、N社とメlヵlとの共同作戦― 商品の見直しと共同販促――を展開した。

これは、予想以上の効果をあげた。なかには、数力月の間に売上げが三倍、三倍になったものさえあったのである。N社長いわく、「今まで僕はなにをしていたのだろう」と。

H社

H社は小型機械のメlヵlで、業界のナンバーワンであった。

会社の売上げは、いままで順調に伸びてきたのだが、一年半前から完全な横這い状態となっていた。このままいったら赤字転落のおそれがあった。私はさっそく、年計グラフを作ってみた。それは〈第19表)のようなものだった。

このことを、社長と二人の役員に説明した。誰もこのことに気がついていなかった。営業担当常務は、「今まで売上げは順調に伸びていると思っていたが、何となくオカシイと感じていたのは、このことだったのですね」と言う。

前々期の決算の直後から、売上げが横這いになったが、前期の決算は前々期決算より上だったために、「売上げは伸びている」と思いこんでいたのである。棒グラフで示したのが、前々期と前期の売上高である。棒グラフで見る限り、売上げは上昇中と思い違いするのもムリないことである。あと四カ月ほどで今期決算だが、その時にはじめて売上げ頭打ちに気がつくのだ。ク年一回クの決算では気がつかないことを、年計グラフを作っていれば、 一年半前に気がついていたはずなのにである。

これで、年一回の決算数字を見るだけではダメであることがお分かりいただけたと思う。私は、社長と相談して、ク非常事態宣言クをし、全社をあげての販売促進を行った。経理、製造、開発部門の人員まで販売促進にかりだされた。全社がピシッと締まり、売上年計は上昇をはじめたのである。

このH社長には、忘れられない思い出があるので、是非ともここに書きじるしておきたい。

H社長は温厚で情深く、新規開業の希望者には機械十台くらいは保証金もとらずに無料貸付けをし、代金は″ある時払いの催促なし″で、事業が軌道に乗るまで面倒をみる。そのような新規開業の人々からは、″神´か″仏クのように尊敬されていた。

そのうちの一社が運悪く倒産した。それに対して、その人を一言も責めなかった。その人が、お詫びの挨拶に来て、無償で借りていた機械代金を社長に差し出した。

H社長は、「そのお金は、あなたの事業再建に使いなさい」と言って、受け取ろうとはしなかった。

倒産した会社の社長は、「このお金は、たとえ罪に問われようと、必死になって守り通したものです。H社長様にだけは不義理をすることはできません」と、涙ながらにお願いした。H社長は、むろん受け取らなかった。この話をきいた時に、私の胸に熱いものがこみ上げてきたことを今でも覚えている。

H社長は、東北地方出身で、小学校四年を終えて東京に出て成功した人で、彼の慈善行為は数知れなかった。

そして、小学校四年しか学歴がないのに、日本アカデミー学会のメンバーであり、郷里の母校の庭には銅像が建っているという。

L社

L社は、生菓子のメlヵlで、地元のK市に二十店あまりの特約店をもっていた。L社長は、ヒマさえあれば、「我社の年計グラフ」を見ている。そこから、既にいくつかのヒントを発見し、売上げ増大の手を打っていた。

ある日、年計を見ていて、ハッと気づいたことがあった。三カ月ほど前から、三店舗の売上げが伸びているのである。その原因は何だろうと考えていたが、それは、三店舗とも、最近店舗の塗りかえを行つていたということがわかった。よく見ると、その売上高上昇の時期は、三店とも塗りかえ月とピタリと一致するのである。

L社長は私に、「そこで、他の特約店に対して、店の塗りかえを勧めています」というのである。そして、実際に塗りかえた店は、売上げが伸びだしたのである。

S社

S社は、作業衣の専門メlヵlで、ミシンの工業団地の中で中位を占め、激しい過当競争のなかでの懸命の経営だった。

ご多分にもれず価格競争のために、収益性は低かったのである。それは、過当競争のなかでのみ生きようとするからであり、過当競争から抜け出ればよいのである。

抜け出るには、 一格上の布地を使って、やや高価なものを作り、まず試売をしてみることであるc

私の説得に負けて、とにかく試作して間屋を持ち回ることとした。ところが、意外に好評で、社長を安心させただけでなく、自信もつけたのである。これに力を得て、今度はややシャレたデザインのものを作ちてみたら、これが、なおさら好評だった。

これで、社長は、泥沼からの脱出を決意した。そして、中級品を主流とし、より優れたファッション化をめざした。これが成功して、成長を早めた。

ところが、それから二年後に不況が襲ってきて、業界は大乱売合戦となってしまった。S社は値下げによる乱売に巻きこまれたくなかったが、それでは得意先を奪われてしまうので、自衛上、値下げによってお得意様を守らなければならないところまで追いつめられていた。私がお伺いしたのは、こんな時であった。S社長より、「何か不況突破の手はないだろうか」という相談である。

私は、売上年計グラフを見せてもらった。

それは、得意先別売上年計と、商品別売上年計であった。二つの売上年計表は、S社にとって、状況が少しも恐ろしくないばかりか、絶好のチャンスであることを物語っていた。まず、得意先別売上年計を見てみると、主要得意先については、″不況などどこ吹く風、すべて順調な売上増クが半数で、残りの半数が不況の影響を受けて、かなり売上げを低下させていた。

売上げ上昇グループに何か共通点がないかを聞いてみたら、しばらく考えていたS社長は、「それらの会社は、すべて我社が納入業者のナンバーワンです」「では売上げの下降しているお得意様は、納入業者としてナンバーワンではないのか」と聞いてみると、「その通りです」と言う。

まさに、占有率の原理を絵に描いたようである。売上げが下降しているお得意様は、すべてナンバーツーまたはそれ以下だった。私は、「それなら、これらのお得意様に対しては、ナンバーワンの会社が一カ月何回の訪間をしているかを調べて、その三倍以上の訪間を行えば、追越し可能なライバル会社がかなり出るはずだ」と教えた。S社長は、私のクランチェスターの法則ク(詳しくは第七章を参照)を聞いて、すぐに理解してくれた。やがて景気回復の時に何が起こっているか、または、もっと将来に何が起こるか― は、楽しみにしていればよいということになる。

商品別売上年計グラフは、もう私の言はまったく不要だった。軒並み売上げが下がっているのに、二つの商品だけは、目をみはるような急角度の上昇である。二つとも、最近開発したもので、今まで以上に高級な生地を使用した新商品だった。S社長は、「売上げ下降商品など目もくれず、全力をあげて高級生地製の商品を新たにつくります」と断言した。ランチェスター法則の、あまりにも典型的な事例だったのである。

K社

K社は、海運会社で、沿岸航路専門の貨物輸送を行っていた。仕事は、好況不況の影響で繁閑の差が激しく、そのため好況時にはチャーター船も利用していた。

因果な商売で、船腹が一定のために、好況の時には船腹が足りないので、注文があっても断わるよりほかなく、不況の時には運ぶ荷物が少ないので、船腹が余っている、というチグハグな商売であった。

そのために、景気の動向を一日でも早く知って、船腹が足りなければチャーターし、不況ならばチャーターを中止するか短期チャーターにするという。タイミングを正確に知ることが、成否の別れ道だったのである。

しかし、タイミングよくチャーターをしたり、やめたりするのは至難の業だった。「何かうまい方法はないだろうか」というのが、私に与えられた課題だった。輸送状況をいろいろ聞いたところ、次のようなことが分かった。国内海運市場は大きく分けると、鉄鋼と雑貨である。

これを知って、私の頭に浮かんだのは、会社勤めの時に購買担当をしたことがあつたが、その時のパイプの価格であった。特にハッキリしていたのがパイプの価格で、他の鋼材価格の上昇下降と半年のズレがあったのである。この原理を応用すれば、景気がよくなる時はまず源流である鉄鋼が動き出し、それから半年後に雑貨が動き出すことになる。

そうだとしたら、年計グラフを見ていて、鉄鋼の頂上では短期チャーターをし、雑貨の頂上では長期チャーターをすればよい。

こうすると、チャーター料の高い期間は短期契約、チャーター料の安い期間は長期契約ができる。

これで、チャーターのタイミングも、契約も、すべて年計グラフを見てできるということになったのである。

〈第20表)を社長に示して、タイミングと配船法を説明した。社長は、飛びあがらんばかりの喜び方であった。

社長いわく、「前回の配船会議では、雑貨の頂上の三カ月前だったから、当然、短期チャーターするか自社船を使うべきだったのに、短期か長期かでさんざん意見を戦わせたが、みんな自分の勘であれこれ言っているだけで、結局、誰も明確な根拠を持っていなかった。いや、いままで三十年以上も、まったくのク盲日配船クをやっていました」と。それ以降は、私は三カ月に半日だけ出向して、年計グラフの前でいろいろのんびり話をするだけでよくなってしまったのである。

T社

この事例は、単にク年計″だけでなく、事業経営それ自体について、様々な教訓を含んだものである。

T社は、従業員が約百名で、アイスクリームの専業メーカーである。月商の四倍にも相当する累積赤字をかかえて、極度に悪い資金繰りに悩まされながら、必死に頑張ってはいるが、業績回復の見込みはまったくたっていなかった。

T社長は、経営には熱心で、過去数年の間に、経営の近代化に異常なまでの努力を傾けてきたc

外部からの指導を受けて、その勧告を矢継ぎ早に実施した。まず組織である。次は職務分掌、事務の合理化、モラル・サーベイ、賃金規定の整備、設備の近代化、生産の合理化、コストの逓減化などなど……。しかし、業績は悪化の一途を辿るばかりであった。人材がいないということで、人材を導入し、権限も大幅に委譲した。その結果、その人材と社長との意見対立となり、人材は退社してしまった。

その人材が在社中に提案したコンピュータによる管理(実は単なる計算)も何の効果もなく、経費を喰うだけだったのである。

そこで、コンピュータにも、今までやってきたいろいるの近代的な手法にも、まったく信頼がおけなくなってしまったという。

T社長の説明によると、アイスクリームという季節商品なるがゆえに、夏場は忙しくて利益がでるが、冬場の売上げが三分の一にも激減し、夏場の利益を全部喰いつぶして、なお足りないというのである。

そのアイスクリームの製造設備は、非常に立派なもので、ある権威者から激賞を得ているほどのものだという。いくらほめられたって、会社自体が赤字では、どうにもならないのだ。冬場の落ち込みをカバーするために、過去において″玉葱の皮むきクが面白いといわれて、わぎわぎ工場を建て、設備をしたことがある。しかし、原料相場の変動が激しく、だからといって、その変動を売価にかけられず、これは失敗してしまった。

今は、冬場の仕事としてク中華饉頭クをやっているが、売上げはわずかで、とても冬場を支えられるものではないという。

以上は、時間を打合せて私のセミナー会場にきていただき、セミナー終了後のわずかな時間での相談である。

こういう苦境を訴えられると、私はジッとしていられない。自分で赤字会社の体験があるだけに、何とかしてあげたかったが、汽車の時刻がせまっていた。「お手伝いの日程は何とかするから、とりあえず次の手を打ち、その結果を電話で知らせてくれ」ということで我慢してもらった。

手を打つにあたって、まず社長に自覚をうながしたのは、会社の事業構造の欠陥である。

その第一は、大企業と完全にク競合クしているということだ。大企業と競合して勝てるはずがない。こういうものに社運をかけること自体がすでに疑問なのだ。と言ったところで、今すぐどうにかなるものではない。何か突破口があるかもしれないが、それはお手伝いの時だ。

第二の欠陥は、″単品経営クである。客観情勢が、いつどのように変わるか分かったものではない。何かの変化や斜陽化に対して、きわめて脆いク危険な体質クだということだ。第二番目に、ク季節商品クだということである。夏場だけで採算のとれる事業などあるは以上、三つの大欠陥をよく認識した上で、次のような手を打つことにした。まず初めに、過去の合理化、近代化の思想を全部捨てること。そんなものは、事業経営に害であっても、益になることは絶対にない。

このことは、社長自身がよく知っているはずだ(これについては、すぐに了解してくれた)。そして当面、社長として全力をつくさなくてはならないのは、冬場の売上げをあげることだ。中華饉頭の売上げに、今まで努力してきたことは分かるが、営業部長とともに、社長自ら販売の第一線に立つこと。

次には、中華餞頭の高級化の検討だ。高価でもいいから、うまいものを試作して、数店のモデル店舗で試売してみること。もしも、よく売れるなら、それはお客様の好みに合ったものだから、計画的に高級品の比率を高めるようにする。売れゆきが思わしくないのなら、いさざよくあきらめて、別の道をさがすよりほかにない。

そのほかに、「社長として、中華鰻頭の売上げを伸ばす手は考えられないか」と質問したところ、「ある大手の食品会社から、中華餞頭の引き合いがある」という返事である。

私は、「その話にすぐに乗るべきだ。多少の収益性の悪さは我慢して、話をまとめること。収益性は悪くとも、遊んでいるよりいい」と進言した。

さらに、「灯油販売をやりたい」と言うので、「それもやったほうがよい」と勧告した。この非常事態に、なりふりなどかまっていられないのだ。そして、宿題として、T社の設備を使って製造できる商品は何か、関係会社などから仕入れることができる可能性のある商品は何かを、百種類ほど一覧表にすることを依頼して別れた。

しばらくして、T社長より電話があり、中華餞頭の引き合いがまとまったし、灯油の販売もまとまったということであった。

はじめてT社にお伺いした日に、会議室に集まった役員に対して、「あなた方は、今までまったく見当違いのことをやっていたために、こんな大赤字になったことを知らなければならない。

企業の経営とは、社内に集まった人々の活動を管理することではなくて、お客様の要求を見つけだし、これを満たしてゆくことである。会社経営の基本は、利益をあげて存続することである。つぶれてしまえば、何もかも終りである。だから、安定的に利益をあげ続けることができるようなク事業構造クを考えなければならない。それを、ク経営計画クという道具を使って探し出し、実現してゆくのだ」と前おきして、会議に入った。

私は、お手伝いに際していつも、ク売上年計″とク得意先別売上高ABC分析″とク商品別売上高ABC分析クの二つの資料をつくってもらうことにしている。あとは決算書と試算表があればよい。その他の資料は、必要に応じてつくることとしている。

できあがった売上年計グラフ〈第21表〉を見ると、順調に伸びてきた売上げが、 一年ほど前から横這いになっていて、なかには急降下する商品もでている。ハッキリした釘折れ現象だ。これは普通の状態では、あり得ないことである。この釘折れの発見が、T社の業績を回復するキッカケになったのである。

釘折れの時に、何かが起こっている。私が質問したところ、T社長はしばらく考えていたが、やがて覚えがあると言う。どういうことかと聞いてみると、この時に指導を受けたコンサルタントに、「あなたの会社は材料費が高い。材料費率を売価の三〇%に押さえるべきだ」と、数字を示されて、勧告を受けた。なるほどと思い、それを実施したというのだ。世に、材料費率、人件費率、加工高比率と、比率を云々する人が多いが、これは全くの間違い。大切なのは、率ではなくて絶対値である。

材料費率を下げたために、味が落ちてしまったのである。それが売上げを押さえてしまったのである。売上げが落ちたのでは、材料費も何もあったものではないのだ。私は、社長に申しあげた。

「アイスクリームは、喰わなくても死なないのだ。お客様がアイスクリームを食べるのは、

ク味クを楽しむためだ。大切な味を落とせば、売れなくなるのは当然のことである。念のために実験してみれば分かる。材料費率を下げる場合も、実験してみるのが本当なのに、それをやらなかったために、とんでもない事態を引き起こしてしまったのだ。だから、今度は高品質の商品で実験して様子をみる。すべて、それで決めるのだ」と。その結果は、言わずL知れている。試売四日目に私がお伺いした時には、もうハッキリと売上げが伸びて― ‐それも急激に伸びていた。

これに力を得て、もう二種類の商品で高品質化の実験をしてみた。 一つは、かつては売上げが高かったが、いまは急落したままのもの、もう一つは、大企業と完全に競合しているものだった。

実験の結果は、二種類とも売上げ急伸である。社長は、全商品を高品質化したいと言いだした。私はこれを押さえた。

「それは結構だが、その前に四十種類ある品種を整理して半減しなければならない。いままでは、売上高が少なかったから、四十種類をすべて作れたが、これだけ売上高が多くなると、段取り替えに時間をとられて注文に応じきれなくなる。こうなると、お客様は、『やっぱり小さな会社は生産能力がなくてダメだ』と注文を減らしてくる。これが恐ろしいのだ。

だから、まず品種を半減して、その間、設備を増強して十分にお客様の要求に応じられるようにし、お客様に信頼感を持ってもらうことが大切である」と。

私の、この言を待つまでもなく、注文の大殺到で、夏場になった時には、たった一品種しかお客様の要求に応えることができなくなってしまったのである。お客様から、毎日、大目玉を食わされるようになってしまった。

仕方がないので、間屋を八割出しに減らし、小売店に三割を回した。その分、収益性がよくなったので、売上高の急増と相まって、月次損益は大幅な黒字の連続となった。

この年の夏は、冷夏と長雨で売上げは対前年比五%減であったが、社員にとっては、いままでの奮闘でクタクタになっていたので、よい骨休みとなったのである。多くの夏物が三〇〜五〇%減という大打撃を受けていたのにである。

T社長は、この事実をみせつけられて、すっかり考え方を変えてしまった。そして、コスト主義がいかに間違っているかを思い知らされた。コストに目がくらんで、お客様を全く忘れてしまっていたからである。「我社の赤字は、お客様を忘れたのが原因だ」というわけである。とはいえ、これでT社は優良企業になつたわけではない。

問題は、ク単品経営クで、これでは本当の意味で優良企業とは言えないからである。これから、まだまだ茨の道を歩まなければならないT社が、「お客様第一」のもとに、真に優良企業と呼ばれる会社になることを祈りながら、 一応、私の役割を終えて、辞し去ったのである。

年計グラフ利用のおすすめ

私の年計グラフについての記述をお読みになったご感想はいかがだろうか。

たった一本の線によって、次々に様々な解決策を見つけ出してゆくという現実がここにあるのだc

私は、年計を読むことによって、多くの会社でコンサルティングのお手伝いを行ってきた。もう三十年以上にもなる。私の仕事が続く限り、年計を読みつづけることだろう。そのくらい、年計は私の仕事にとって無くてはならない大きな武器なのである。ところが、この素晴らしい武器を使って成果をあげている人を私は知らないのである。

これは、先にも述べたが、特殊な技法でもなんでもない。統計学では、ちゃんと正式のメンバーなのである。″く8『一o∪”一①クと呼ばれているのがこれである。

Zチャートと称する技法は、年計と累計と日計との三本の線でなりたっている。しかし、Zチャートの説明はあっても、その使い方の説明にはお目にかかったことがないのである。これは一体どうしたわけなのだろうか。

こんなに素晴らしい技法が、ほとんどの人に認められず、孤軍奮闘である。何ともったいないことではないか。わずかにク一倉党クの人たちが利用しているのみだが、なかには私がビックリするような使い方をしている人がいる。そういう人を見るにつけ、多くの人々が使わないのが不思議でならないのである。

そこで、何とか多くの人々に年計を知っていただこうという意図のもとに、ここに一節を設け、キャンペーンということになったのである。年計を縦横に使いまくっていただきたいというのが、私の念願なのである。

コメント