成果は製品にある

F社のもう一つの教訓は、「捨て去る」決断とは別の意味において、企業にとってきわめて重要な教訓をわれわれに与えてくれるのである。

つまりそれは、企業の成果は製品によって得られるのであって、合理的な生産方式から得られるのではないということであり、これこそ、経済的価値の創造を任務とする企業にとっての、経営の根本原則なのである。これは、規模の大小、業種業態を問わないのだ。

それにもかかわらず、いかに多くの企業が、(それは中小企業のみならず、多くの大企業においてさえも)この根本原則を忘れているか、計り知れないものがある。

むろん、いくらすぐれた製品であり、お客に喜ばれる製品であっても、売り方がまずければダメである。だから、造るということは、売るということと表裏一体なのである。

経済的価値の創造という、この平凡な真理が、経営学と称する学問では、あまりに軽視されすぎている。

先生方は『そんなことは言わなくともわかっている』とおっしゃるかもしれない。

しかし、「言わなくともわかっている」ほどあたりまえなことが、「現実にはほとんどわかっていない」という現実こそ、直視しなければならない事柄なのである。

だから、「企業の分析」でいちばんたいせつなのは財務分析であるけれども、「わが社の分析」でいちばんたいせつなのは、実に「製品分析」なのである。

企業分析の目的は、銀行と投資家のための、企業の優劣判定であるから、各種の財務比率の分析でよい。けれどもこれをわが社に対して行なっても、そこからは抽象的な示唆は得られても具体的な「意思決定のための情報」はなにも得られないのである。

経済的価値を創造するための具体的な方策は製品分析をせずに見つけだすことはできないのだ。だから、企業は何をおいても自社の製品分析をしてみる必要がある。そして、収益性の悪いものを捨て、新たに収益性の良いものを加えてゆくのだ。

企業の成員がいかに優秀であろうとも、どのような懸命の努力を払おうと、収益性の悪い製品を造っているかぎり、すぐれた業績をあげることはできないのである。

蛇足ながら、伝統的な原価計算で、製品の収益性の判定はできないことをつけ加えておく。それについては、「社長学第五巻」に譲ることとする。

製品分析はこうして

実戦家の行なう製品分析は、理論のためのものでもなければ観賞用でもない。自社のためのものである。それは、素朴で、簡単で、明快なもので、「使いやすさ」を第一としたものでなければならないのである。あまり理論に走りすぎたり、精妙なものをねらうと、使いにくくなってしまうのだ。

分析項目としては、製品別に、売上高と数量、 一台(一個)当りの付加価値、製品別の付加価値総額、投入工数、単位時間当りの付加価値、将来性などがおもなものである。

一 売上高と数量

製品ごとの単価、数量、売上高、総売上げに占める比率を計算する。

二 単位当り付加価値

収益性判定の基礎になる重要な数字である。この数字を、「加算法」では計算することはできない。加算法が企業外の人のためのものであっても、企業のためのものではないことが、この一事を見てもわかる。

付加価値とは「企業のあげた総売上額から、この売上げのために外部から購入した原材料とサービスを引き去った額」である。

つまり、付加価値とは、「企業が外部価値(原料とサービス)に付け加えた経済的価値」なのである。

そして、この付加価値を生みだすために投入された人件費(直接も間接もないオール人件費)と経費を内部費用といい、付加価値と内部費用との差額が利益である。

外部価値の基本的性格は「変動費」であり、内部費用のそれは「固定費」である。

以上のように割り切ることが、実戦ではたいせつなのである。こうしないと、実戦では混乱が起こるだけであることを、観念論者は全然知らないのだ。算式にすれば

付加価値=売上ー(原材料費+外注費)

でよい。この簡明さが実戦的なのであり、これならば製品単位当りの計算ができる。

減価償却費を外部価値とするのは誤りである。税法と計算法によって大きく左右される減価償却費を、不用意に使うと混乱するばかりである。

そのうえ単位当りで計算することはできないし、しいてやろうとすると、全部原価計算の誤りを犯す。そもそも、減価償却とは、その本質は資本蓄積であって、明らかに外部価値ではないのだ。

三 製品別付加価値

単位当り付加価値に売上げ数量(生産数量ではない)をかげればよい。

そして、会社の付加価値総額に対する各製品の占めるパーセントを出す。このパーセントが企業に対する貢献度の第一の指標である。

四 投入工数

各製品の売上げ数量に対応する投入工数である。単位は「時間」が適当であろう。むろん、「人工」であっても「分」であってもかまわない。ただ意思決定のためには、一般に時間を単位とするくらいがちょうどよいというだけのことだ。

五 単位時間当り付加価値(実際賃率)

製品別付加価値を投入工数で割ればよい。これが、単位時間当りの収益性の指標であって、製品分析で中心となる重要な指標である。

これを検討するときに必要なものさしが二つある。損益分岐賃率と必要賃率である。

損益分岐賃率とは、損益の分岐点になる単位時間当りの付加価値であり、必要賃率とは、必要利益を生みだすための単位時間当りの付加価値である。

必要利益はいくらくらい必要かというと、 一般的な基準として、従業員一人当り年間税込みとして、自社製品企業で「三〇万円」加工業で「二〇万円」を確保したい。

もしも、その企業の利益が必要利益の半分以下であったなら、それは赤字企業と考えて手をうつべきである。実際に赤字になってからでは、遅すぎるかもしれないのだ。(筆者注、この数字は昭和四十年頃のものである)

計算式は

損益分岐賃率=内部費用(固定費)/手持総工数×直接工の出勤率

必要賃率=内部費用(固定費)+必要利益/手持総工数×直接工の出勤率

実際賃率が必要賃率を上回れば、それは好収益の「健康製品」であり、損益分岐賃率を下回れば、「出血製品」である。

実際賃率が、損益分岐賃率より大きいけれども、必要賃率に満たないものは「貧血製品」である。出血製品こそ、捨て去るための第一候補である。

もしも、この出血製品が会社の売上げの大きな部分を占めておれば大問題である。このような見かけ上の主力製品が、会社の収益性を低下させている元凶なのだ。

六 将来性

これは、過去の伸率とその傾向を見て、上昇傾向が鈍化しているかどうかを見る。これに、市場の観察を加えて判定を下す。この結果は、数字で示すわけにはいかない。

矢印で上向き(/)横ばい(↓)下降(、)のように示せばわかる。過去の伸率をこれに加えるのもよい。

以上のような諸項目を総合して検討し、収益性がよくて将来性のある製品を「Aクラス」、収益性が悪いものを「Cクラス」、それらの中間を「Bクラス」というような格付を行なう。

そして、Cクラスの製品こそ、企業の業績の足をひっぱる元凶なのだ。だから、一日も早くこれを捨て去り、余った工数と労力を高収益製品に振り向けることこそ、経済的成果を高めるための基本方策なのであるc

このような経済的成果をあげることをねらいとした企業の構造的変革を「革新」というのだ。革新こそ、経営者の最大かつ最重要な仕事なのである。

ところが、Cクラスの製品には、必ずといっていいほど「捨てられない理由」があるものなのだ。

「囮製品(おとり)」であるとか、「お得意にそんなことは言えない」とか、いろいろあるけれども、要するに、捨てるのがむずかしいから捨てられずにいるのである。

ここのところである。経営者が考えなければならないのは……。それがむずかしいからこそ、経営者が自ら取り組むのだ。それが経営者の役割なのだ。

むずかしいから捨てられないというのは、経営者のセリフにはないのがほんとうである。こうしたセリフをはく経営者が会社をつぶすのだ。

製品分析の威力はどのようなものか

第一話

ある赤字会社を調査したときに、売上高の順位は四番めで、総売上げの一五パーセントしか占めていない製品が、会社の付加価値の二八パーセントあまりを占めていた第一のドル箱製品であったという例がある。それだけならたいして驚くにも当たらない。

驚いたのは、その製品を、会社の中でだれ一人としてドル箱製品とは思わず、セールス活動もやらず、注文があるからしかたなしに造っていたことである。

しかもその製品は、他社ではほとんど造っていないという独占的な製品であり、大きな潜在需要を持っていたのである。「宝の持ち腐れ」とは、まさにこのことである。

そして、その会社の主力製品と、自他ともに許していた三種類の製品のうち二種類は収益性が悪く、そのうちの一つは、なんと必要賃率の半分以下という道楽製品だったのである。ドル箱製品に力を入れるように勧告し、その結果は一挙に黒字転換である。

第二話

S工業に調査に出向していたときのことである。売上げ総額の一〇パーセントを占める製品の工賃値下げを、親企業から要求された。

最近やっと受注に成功した会社なので、「なんとかその要望にそいたい」というのが社長の意図であり、社長の希望によって値下げの余地の検討を引き受けた。製品分析をしてみたら、驚いたことに、必要賃率の四〇パーセントしか得ていないという、全く話にならない低収益性である。

S社が楽に受注できた原因は、このような低収益なるがゆえに、どこでも敬遠していた製品だったからなのだ。それを、仕事ほしさに指値で受けてきたのだった。全くの盲営業である。材料費が高いので、売上げ金額としては、相当高額なので、それに目がくらんだのだ。

値下げに応ずるとかなんとか言っている製品ではない。一日も早く捨てなければならないのだ。その旨勧告し、いろいろ意見はあったが、捨てることに決定した。

ただ引き合わないからというのではまずいので、工程分析表と賃率計算書を添えて、親企業の了解を求めた。その結果、親企業の担当者の態度がガラリと変わり、『どこへ外注しても返上される理由がよくわかった。今やめられては、どこも引き受けてくれるところがない。その埋め合せに収益性のよい仕事をだすから』と逆に頼み込まれ、新しい仕事とのだき合せで、マアマアということになった。

第三話

低業績に泣くR計器は二つの製品群を持っていた。 一つは継続生産品群であり、一つは個別受注生産品群であった。

問題は、個別生産にあった。それは、営業努力の九〇パーセントが注がれ、設計工数の一二〇パーセント(設計の外注があるため)資材活動の七〇パーセント、生産活動の五〇パーセントを投入しながら、付加価値の四三パーセントしか得られていなかった。

その結果に基づいて、賃率計算をすると、従来の価格の一五〜二〇パーセントアップとなる。これを会社側に示したら、『そんなに高くすれば売れない』という。そこで私は、

『個別生産品は、生産能率を増加させることはほとんどできないといっていい。だから、人件費・経費の増大の大部分を製品に負担させなければ採算はとれないのだ。

もしも、それが高値で売れないというのならば、一製品に魅力がないのか、売り方が悪いかのどちらかが原因なのだ。高くては売れないから安く売るというのでは経営は成り立たないのだ。

あなたの会社の低業績の原因がここにあると決めつけた。以後、見積基準を変えて、それを得意先によく説明し、了解をとり、平均一五パーセントの売価アップが実現した。

第四話

M産業の主力製品は、近年、過当競争状態になり、売上げを確保することさえ容易なことではなくなった。M産業が大手第一番なので、音頭をとって価格協定をしても、たちまち「協定破り」がでる。販売費はますますかさむ。

大手のめんつにかけても売上げは確保しなければならない。『何かうまい手はないか』という相談である。

過当競争こそ、明らかに斜陽化の兆候である。はたしてそうであるかの裏付けとして、一製品分析をやってみた。その結果は、営業員の八〇パーセントがこの製品の販売にかかりっきりであり、生産設備と人員の六〇パーセントが投入されているにもかかわらず、得られる付加価値は、全社の付加価値の四〇パーセントであった。裏づけはとれた。もう、明らかに捨てなければならない製品である。

これを捨てた場合に、これに代わる製品はないかと調べたところ、高収益性と将来性をかねそなえた製品が、その主力製品生産に追われて、注文の大部分を断わり、ごく一部やっていることがわかったのである。そこで、

『経済的成果をあげるためには、もう論議の余地はない。今の主力製品は捨て、新たな主力製品を育てるべきである。それを、どうしても今の主力製品を、将来も力を入れるという理由はなにか』と質問したところ、『そんなことはいままで考えても見なかった』という返答であった。全く惰性以外の何物でもなかったのである。

製品はいつかは必ず収益性が落ちてゆく。それを惰性で続けてゆけば、業績も落ちてゆく。経営者とは、この惰性をぶち破って経済的成果をあげる態勢(方法ではない)を作りあげることを役割とする人なのである。

捨て去ればいいのではない

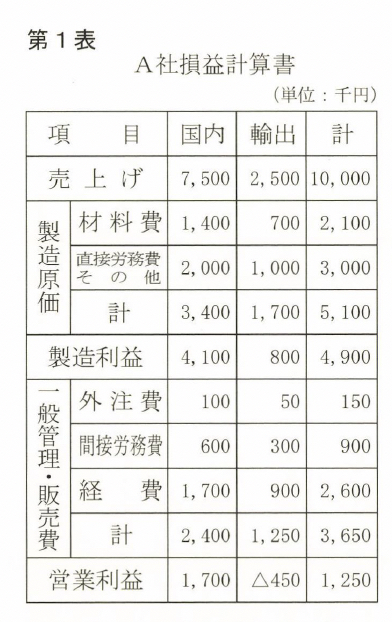

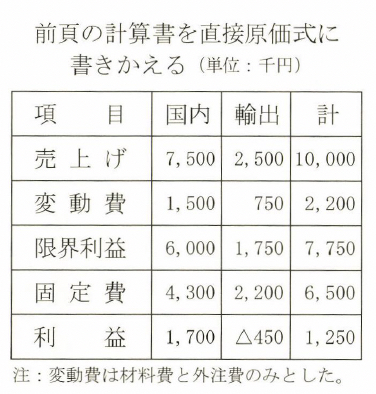

A社は、ある製品の専門メーカーである。国内の占有率が九〇パーセント以上なので、輸出に力を入れてきたが、最近輸出が多くなり、輸出メリットについて疑問が大きくなってきた。というのは、輸出価格が安く、原価計算をすると赤字だというのだ。第1表がそれである。

輸出に限らず、二重価格をとっている企業には共通の問題であり、二重価格でなくても、収益性の悪い製品をかかえている企業も問題の性質は全く同じである。

『では、捨てるのですか』と社長に質問すると、『いやそれで迷っている。赤字ではあるが、不況時には、確かに輸出で助かっているからだ』という。これは大問題である。

意思決定を誤ると、会社の命とりとまではいかなくとも、収益に大影響がある。

このような場合に、単位当りの原価を見てもダメである。輸出をやめた場合に、会社全体でどうなるかを計算する必要があるのだ。輸出をやめても、内需を伸ばすわけにはいかない。

とすると、輸出をやめると、まず、輸出売上げの二五〇万円と、変動費の七五万円が減る。……つまり輸出で得られていた一七五万円の限界利益が減る。ということは、固定費が一七五万円以上減る場合に、輸出をやめたほうが有利なのである。

一七五万円どころか、二〇万円もむずかしいので、結局は輸出をやめると赤字になってしまうことがわかった。

このような計算法を「増分計算」といい、意思決定の場合にしばしば使われる計算法である。伝統的な原価計算では、判定の誤りを犯してしまうのだ。

輸出品は、赤字であっても、会社の利益に貢献していたのである。赤字というのは、輸出品に割りかけられた経費を負担する力が足りなかっただけなのだ。

低収益で赤字の製品でも、付加価値を生みだしているかぎり、それを捨てると、それによって得られていた付加価値まで失うのだ。

一方、固定費はほとんど変わらないから、会社全体としてはマイナスになるのだ。だから、低収益製品を捨てる場合には、それに代わる、より好収益製品がなければ、それによって得られていた付加価値だけ、会社の収益が減ると思っていれば、意思決定を誤ることはないのである。

値下がりを数で補ってよいか

B社から、一どうも思うように業績が上がらないから、診てもらいたい」という依頼だ。製品分析をしてみたら、損益分岐賃率を大幅に割る製品が、売上げの二〇パーセントを越えている。これが業績の足を引っばる「お荷物」製品だ。

事情を聞いてみると、売上げが好調なので、得意先からの値下げ要求も「数で補えばよい」と思って応じてきた、という。

この考え方は、商社ならば正しい。しかし、工場の場合は違うのだ。工場には製造工程があって、これに費用がかかるからだ。

値下げ後でも、必要賃率以上であれば、数の増加が物をいう。しかし、それが必要賃率以下の場合には、数が増加すれば会社全体の工数の中に占める低収益製品の工数の割合がふえてしまうのだ。

だから正しい考え方は、値下げ後の賃率が、必要賃率を割る場合には、数量を減らすほうが有利であるということなのだ。B社に、その旨を説明して、納得してもらい、いま方向転換中である。

得意先の政策変更で赤字転落

M重工の専属下請工場で、同地区に同規模の二つのネジエ場がある。S精螺とT製作所である。設備も技術も似たようなものである。

この双生児のような二つの会社が、昭和三十九年の不況にS精螺は業績が低下せず、T製作所は大幅赤字に落ちこみ、倒産寸前にまで追いこまれたことがあった。なぜこのような差がついてしまったのであろうか。

S精螺の社長は私と知り合いである。その原因について、私に次のようなことを話してくれた。

T製作所の仕事は、トラックのネジが大部分であった。トラックのネジは収益性がよく、数もある程度はまとまるので、製作所の社長は、トラック以外のネジはあまりやらずに、収益性のよい仕事に集中したのである。

ところが、トラックは不況に弱い。当然減産になった。それだけでなく、M重工では、この不況を期にトラックから力を抜き、乗用車に力を入れるという、政策の転換を行なったのである。

そのために大幅に仕事が減り、不況のために他に思わしい仕事もなく、アッという間に赤字転落をしてしまったのである。

それに反して、S精螺の社長は、どのような情勢の変化があるかわからないので、一つの製品に偏らずに、トラックも乗用車も、特車や船舶のネジも、というように多種類の製品の仕事をとるように心がけていたのである。

そのため、M重工の政策転換も、トラックの仕事の減った分を乗用車の仕事がふえたことによって埋めてしまい、特車などは景気とは関係ないので、会社全体としての業績低下はなかったのである。S精螺の考え方の正しかったことが実証されたのである。

警報器の使用制限が

N社は警報器の専門メーカーである。空気式のラッパ時代からの〈シエセ)で、優秀な技術をもち、人材も多くかかえている。

そして、戦後は自動車の成長とともに会社も伸びてきたのである。しかし、相つぐ値下げによって収益性はだんだんと低下し、逆に損益分岐点は上昇してゆくという、おきまりのコースをたどっていた。

それでも、売上げが順調に伸びているうちは、数でこなすことによってなんとかやっていけた。このN社にとって思いがけないことが起こったのである。警報器の使用制限令である。

読者もご存じのはずである。かつては、自動車の流れが停滞すると、停車している車がいっせいに警報器を鳴らしたことを。あのバカバカしい現象が、N社の製品の売上げをささえていたのだ。

使用制限令が出たトタンに、N社の売上げは二五パーセント以上もダウンしてしまった。当時の損益分岐点が売上げの九〇パーセントのところにあったのだから、たまったものではない。 一挙に赤字転落である。

私がN社にお伺いしたのは昭和三十九年の秋であった。その時のN社の状態は、大きな繰越赤字を背負って四苦八苦していた。

支払手形のサイトは長く、そのために購入品や外注品にはその分の金利が織りこまれており、苦境を乗り越えるための多額の借入金と、いまだに減らない融通手形をかかえて、金利負担の重圧にあえいでいた。

そして、身分不相応に多い交際接待費は、大部分が金融をつけるためのものだったのである。

市場における危険分散を図れ

企業は、収益性のよい製品に努力を集中しなければならないと、私は繰りかえし述べてきた。しかし、単に現在の製品の収益性ばかりに目を奪われていると、たいへんなことになる。いつ、どのような変化が起こり、それがわが社にどんな大打撃を与えるかわからないからである。

前にあげた二つの実例が、これをわれわれに教えてくれる。

変化には、なんの前ぶれもなく、いきなリドカンとくるものもあればジリジリと変わり、気がついたときには、どうにもならないほど変わっていたというものまである。

どのような製品にも必ず起こることがある。それは斜陽化である。どのような製品であれ、永久に成長し、永続的に好収益を得られるものはないのだ。ただ、その寿命に長短があるだけである。

それにもかかわらず「この製品は永久に存在し、永久に好収益が得られる」という信念にこり固まっている経営者が、あまりにも多すぎる。

ましてや業界そのものが斜陽化することなどは考えたこともないとなると、これは笑いごとでは済まされない。こうした経営者が会社をつぶすのである。

企業は、あらゆる変化に耐えて存続しなければならない。これが経営者に課せられた最低限の社会的義務である。いつ、どのようにして起こってくるかわからない外部情勢の変化に耐えうる強い企業体質をつくり、新しい事態に対処してゆく弾力性と機動力をもつように常に心がけるのが、経営者の基本的な心構えなのである。

変化に対して最も弱いのは「かたより」である。唯一の製品、唯一の市場、唯一の得意先では危険である。外部とのパイプが一つしかないということは、つながっている外部が崩れたときには外部とのつながりがゼロになってしまうことを意味している。そのときには、会社は一巻の終りかもしれないのだ。

どうしても、複数の製品、市場、得意先を持っていなければらないのだ。

こうしておけば、何か一つが変わっても、打撃は少なくて済むからである。

主要得意先でも、自社の売上げの五〇パーセント以上を占めることは危険このうえもない。望ましいのは三〇パーセント以下である。

Hプレスエ業では右の原則を方針としている。それに、 一業界一社の原則を組み合わせ、家庭電器一社(売上げの三〇パーセント)、家具業界一社(一五パーセント)、計器業界一社(一二パーセント)、自動車業界一社(八パーセント、将来もっと伸びる見込み)、その他の小日取引という、まことにバランスのとれた組合せであり、安定した成長を続けている。

S鉄工では、「三二方式」というのをうち出している。三つの業界にまたがり、それぞれの業界で三社の得意先を持つというのだ。おもしろい考え方である。

経営者のやらなければならないことは、高収益製品に集中しながら、市場での危険を分散するという、 一見矛盾した要求を同時に満足させるような経営構造にもってゆくということなのである。

最高の収益性をねらうと安全を期しがたいし、最高の安全性を得ようとすれば収益性が落ちるかもしれない。たいせつなことは、最高とはいかなくとも高収益圏と高安全圏を両立させることなのである。

ところで、変化に対応することは考えても、その方策を誤っている会社が少なくない。

誤りやすい例をあげて考えてみることにしよう。

同種技術による異種業界の製品を

S工業はプレスと板金技術で、某自動車会社の下請をやっていた。いつまでも下請でいるのは情けないから、自社製品を持とうということになった。

そして、選び出された製品は、なんと自動車業界というよりは、親企業のある特定の車種を対象としたものであった。

しかも、S工業では持っていない機械加工を中心としたものなのだ。「同業界の異種技術」を必要とする製品である。

このように、同業界の中で多角化や新分野の開拓を図ろうとする経営者が非常に多いのである。というのは、むしろ控えめの表現で、ほとんど大部分の経営者がそうであると言ったほうが妥当であるかもしれない。そして、危険きわまりない考え方なのである。

同業界の異種技術には、二重、二重の危険があり、反面利点はあまりないのだ。まず第一には、同業界内の多角化は、業界の変動や不況の影響については全然変わらない。つまり、安全性の増大は得られない。もし同業界の他社製品の仕事をするということになると、親企業のほうの警戒が強くなるおそれさえでてくる。

モデル・チェンジの際の試作品は、相手に漏れるのを恐れて発注しないかもしれないのだ。試作をするということは、その仕事をもらうことに通じていることを考えなければならないのである。

第二には、異種技術などは簡単に修得できるものでない。売り物になるような製品を造るには、未経験分を外注したり、加工技術者を集めて機械を与えればよいというものではない。

会社全体としての相当な経験と修練を必要とするものなのだ。そのむずかしさを知らずに、不良品の山を築いたり、使いものにならない製品を売り出して失敗するケースが多い。技術は一日にして成らないのである。

同種技術の異種業界の製品であれば、技術はお手のものであってなんの心配もない。そして、業界が違えば危険が分散される。願ったりかなったりとはこういうことをいうのだ。

この、願ったりかなったりの安全有利な道を選ばずに、危険な同業界での道を進もうとするのは、他業界に全然目を向けようとしない視野の狭さもさることながら「市場の危険」ということをほとんど知らないとしか思えない。危険を知らない経営者こそ、「危険な経営者」というべきであろう。

赤字に泣くT製作所にお伺いしたのは、 一昨年のことであった。同社の主力製品は斜陽化しており、なんとか業績を回復したいと、その突破口を同業界の特殊品に求めていた。

しかし、それは営業政策の不手際と設計のむずかしさから、むしろ「お荷物」になっていたのである。

いろいろ様子を聞いていくと、有望な製品が浮かび上がってきた。同社の主力製品と作動原理は全く同じで、ずっと簡単なものであった。ただ、使う業界が違うのである。

なぜそれがわかったかというと、過去において何回もT製作所に紹介があったり、なかにはわぎわざT製作所を訪れて製作を依頼した人もあったからである。顕在需要がありながら、製品がないという不思議な現象である。

生産財でありながら、数がまとまるので規格化が可能であり、人手不足を補うものだけに、将来の需要増は日に見えている。市場の要求に応ずる未開発製品こそ、高収益をあげられる可能性を多分にもっているのだ。

その有望な製品を、社長は、業界が違うという理由で、全然考えてみようともしなかったのである。「危険な経営者」の一人である。

占有率を忘れるな

静岡県清水市に、スター精密(株)という会社がある。精密ネジと小型自動旋盤を主製品とする優秀会社である。同社の営業案内によると、従業員約四百五十名、月商八千万円あるが、その主要製品の業界占有率は次のとおりである。

- 精密自動旋盤…‥……四〇%

- 腕時計用捲真…………八〇%

- 時計用ネジ類…………四二%

- 時計用竜頭……………三二%

- エスケープメント……八〇%

なんとみごとな数字ではないか。しかも、この数字は、「やっているうちにこうなった」のではなく、同社の意志で作りあげた数字なのである。

つまり、同社の主力製品は業界占有率三〇パーセント以上を目標としている。

ある製品を手がけようとするときには、まずトータルマーケット(総需要)が調査され、「それは、わが社の力で三〇パーセント以上の占有率を得ることができるか」が慎重に検討される。もしも、三〇パーセント以上の占有率を達成することができないと判断された場合は、手をつけないのだ。実に用意周到なことである。占有率というものは、製品、ひいては会社の運命を決めてしまう重大事である。

占有率が、ある程度以下の企業を限界生産者という。限界生産者になると、価格の自主性を持つことはできず、常に大手メーカーより低価格を強いられる。末端の需要者も、大手のメーカーの製品をよろこぶ。

それだけではない。恐ろしいのは市場の変化である。不況期に、商社や問屋で在庫を切りつめるときは、まず限界生産者の製品からである、景気回復期に在庫増加を図るのは大手メーカーの製品からである。だから、不況のたびに企業格差が開いてゆき、ついには限界生産者は生きてゆけなくなる。

自由化によって外国製品と競合する場合にも、まっ先にピンチに追いやられるのは限界生産者である。

マスター万年筆がつぶれたのは万年筆の自由化によってである。

自由化によって、モンブランやシェーファーが輸入された。しかし、デパートや文房具店の陳列ケースの大きさは変わらない。

そこで、限界生産者の製品が陳列ケースから姿を消し、かわってモンブランやシェーファーが陳列されるのである。こうして、マスター万年筆などの限界生産者の売上げはパタリと止まってしまったのであるc

だから、企業を存続させなければならない経営者にとって、占有率をある程度以上に保つことこそ、至上命令なのである。

占有率に関する危険は二つの点に注意する必要がある。

一つは限界生産者である。占有率何パーセント以下が限界生産者であるという、決まった数字はないけれども一〇パーセント以下は限界生産者と思ったほうがよい。望ましいのは三〇パーセント以上であり、二〇パーセントは絶対に確保すべきであろう。

もう一つの危険は、占有率が下がってゆくことである。現在大きな占有率を持っているといっても、それが年々下がってゆくのであれば、やがては限界生産者になってしまうからである。ということは、単に売上げの増大のみを見て安心していることはできないということである。それが業界の伸率よりも低ければ、占有率は下がっているからである。

大きな占有率をもつことは、大きな会社でなければできないというわけではない。要は市場の大きさである。市場が大きければ、ある占有率を得るための売上額も大きくなる。小さな市場なら、小さな売上げでも大きな占有率をもつことができるのだ。

このことは、企業規模によって自ら製品分野が決まってくるということを意味している。

大企業は基礎資材や大衆消費材(比較的高度の技術を必要とするもの)であり、小企業は大企業の下請か、自社製品ならば生産財または簡単に造れる消費財ということになる。このわかりきった原理が実際には意外なほどわかっていないのである。

数年前に、芝電機がラジオ付テレビを売り出して失敗しているが、テレビのような大きな市場に対しては、芝電機の規模が小さすぎたことが失敗の根本原因なのである。

家庭用換気扇をわが国で最初に売り出したのは栗田電機という小企業である。初めは成功したが、たちまちに大企業にその市場を奪われてしまった。大企業の製品分野に手を出した栗田電機のほうがまちがっていたのである。

企業の製品というものは、企業規模に見合った市場を持つものでなければならない。その市場とは、その中で大きな占有率を得ることができる大きさである、ということを、くれぐれも心すべきである。

とはいえ、中小企業の製品分野では統計などあまりなく、業界の様子は切れ切れの情報をつなぎ合わせて判断しなければならない場合が多い。それが、占有率に対する関心の低さの一因にもなっている。

つかみにくいからこそ、なおのこと経営者は、手段を尽くして業界の情報を集め、占有率の推定をしなければならないのである。

限界生産者である得意先は爆薬に等しい

「わが社は自社製品をもたないから、占有率は考えなくともいい」といってのんびりしているわけにはいかない。

部品加工といっても、その部品を組み立てて売っている親企業の占有率が問題なのである。親企業がおかしくなれば、下請もその影響を受けないわけにはいかないからだ。

数年前お伺いしたR化学は自動車のゴム部品を製造していた。主要得意先はプリンス・富士重工・ダイハツの三社であった。これは危険である。得意先が全部限界生産者なのである(現在この三社がどのような状態であるかを見ればわかる)。

私は社長に、大至急日産またはトョタに食い込むか、それができなければ他業界の製品を手がけるかしなければ危険であることを説いた。

しかし、社長の関心事は、生産設備を合理化することにあって、顧客にはなかったのである。

そのため、私の勧告には真剣に耳を傾けようとせず、私は懸命な説得をつづけた。そんなことをしている最中に、日産がプリンスを吸収合併することが発表されたのである。

そして、R化学は、吸収合併された側の協力工場という不利な立場に追込まれてしまったのである。

さらに、ダイハツ・富士重工にも、遅かれ早かれ、やがてはプリンスと同様の運命が待ち受けているのだ。そうなったときのR化学の経営はどうなるであろうか。私は社長に、くれぐれも一日も早い転進をすすめて、辞し去ったのである。もう一つ例をあげよう。

B製作所は古い自動車部品のメーカーであった。戦後、自動車の斜陽化のためオートバイ業界への転進を図り、ヤマハ発動機の下請を始めた。しかし、工賃が引き合わないといって宮田自転車のオートバイに鞍がえしてしまった。

大手メーカーから限界生産者へ乗り移るという、全くの誤りを犯してしまったのである。もしも、ヤマハの仕事が引き合わないというのなら、むしろ他業界に進出することを考えるのがほんとうなのに、現在自分の住んでいる業界しか考えないという、経営者の視野の狭さが問題なのである。

その誤りは、やがて宮田自転車が宮田工業と変わり、オートバイの生産中止となってはね返ってきた。ほとんど全面的なオートバイのための設備は、その瞬間にほとんどスクラップに近いものになってしまったのである。むろん大幅赤字で、危うく倒産をまぬかれたとはいえ、今も大きな借金をかかえて苦しんでいる。

この例のもう一つの教訓は、松下電器が赤字の宮田工業を黒字転換させたのは、採算割れの限界製品であるオートバイを切り捨てたからである。高収益企業のやり方は、常に限界製品をドライに切ってゆくところにあるのだ。

生産性変化率格差

ある生産財メーカーである。ごたぶんにもれず激しい競争にしのぎを削っていた。主材料である鋳物が大幅に値上がりしてゆくだけでなく、賃金は上昇し、運賃が上がり、諸経費は増大してゆく。

このままでは赤字転落は目に見えている。いったいどうしたらいいのか。

私は『値上げをしなさい。それ以外に当面の方策はない。といって、 一社だけではダメだ。業界で話し合って協定するのだ』と勧告した。その理由は次のとおりである。

多量生産品ならば、設備投資や方法改善によって大幅に生産性を高めることができる。このような「生産性変化率」の大きな業態であれば、これによって増大する資金・経費を吸収して、売価を上げずにやっていける(これとても永久にではない)。

しかし、生産財のような生産量の少ないものは、設備や方法改善による効果は、多量生産品に比較すればはるかに小さい。

つまり、「生産性変化率」の小さい業態なのである、だから、賃金などの上昇を生産性上昇で吸収することはできない相談なのだ。

値上げする以外に方法はない。それを業者がお互いに張り合って競争していたら、共倒れになる。早く協定して値上げをしなさい。それをやるのが経営者の務めだ、というわけである。

社長は立ち上がった。同業者に呼びかけたら一社の反対もない。たちまちに話がまとまってしまっただけでなく、社長は同業者から感謝され、大いに男をあげたのである。

生産性変化格差は、どうにもならないのだ。そして、インフレがあるかぎり、賃金上昇があるかぎり、生産性変化率の小さな分野では値上げをするかつぶれるか、さもなければ転進するか、いずれかの道をとる以外に方法はないのだ。

生産性変化率格差の実態を知り、それに対応する手を打たなければ、会社はつぶれてしまう。そして、それをやるかやらないかを決めるのが社長の役目なのだ。

国際紛争・世界経済・自由化の嵐・技術革新・後進国の台頭・人口の変化と消費者変化・流通革命……企業をとりまく環境は目まぐるしく変わる。

そして、それらの変化が直接間接に、緩急とりまぜて企業に影響を及ぼす。もしも変化への対応を誤ったら、会社はたちまちにピンチに陥る。

社長こそ、その変化を見きわめ、それに対応する戦略を決定する人なのである。社長が企業の内部にばかり目を向けていたら、その会社はつぶれてしまうのである。

コメント