4 − 1 31年間ワンルームにこだわってきた理由空室期間が少なく、出費も少額 4 − 2 物件の特徴を理解しよう! 築浅物件とバブル期物件最新設備なら将来交換する必要もないワンルーム開発規制条例でさらにプレミアム化? 4 − 3 投資利回りの裏を読む想定利回りは不動産会社の都合で決められる現在の家賃相場で利回りを計算する修繕積立金は値上がりする入居者がいなければ利回りは机上の計算である 4 − 4 建物管理の履歴書「重要事項調査報告書」で管理状況を確かめる不良物件をつかまないコツ 4 − 5 はじめての投資用物件は「売主」から買う仲介手数料の計算式売主が個人か法人かで、契約不適合責任に差がある

第 4章 不動産投資で成功するための中古ワンルームの選び方 4 − 1 31年間ワンルームにこだわってきた理由わたしがワンルームに特化してきたのには理由があります。

ワンルームは空室リスクが少なく、ランニングコストも安くすむからです。

2 LDK、 3 LDKといったファミリータイプのマンションを投資対象としている方もいますが、空室期間、リフォーム費用、内装工事期間、投資利回り、リスク分散、あらゆる面でファミリーマンションよりもワンルームのほうがすぐれています。

空室期間が少なく、出費も少額例えば、東京 23区内のワンルームの場合、わたしの会社では平均 1か月ほどで次の入居者を見つけることができますが、ファミリーマンションとなると、引っ越しシーズンのピークを逃すとなかなか決まりません。

ワンルームは 1人で住むので意思決定権者も 1人ですから、スピーディに物件の入居が決まります。

ファミリーマンションだと、ご主人は勤務先の近くが良いといい、奥様は日当たりやキッチンの大きさや使い勝手、そして子どもの学区や病院なども問題になり、簡単には決まりません。

そもそも現在の住宅ローンは変動金利で 0・ 5%前後まで下がっており、同じ広さのファミリーが住めるお部屋を選ぶなら、借りるよりも購入したほうが毎月の住居費は安くなることがほとんどです。

ファミリーマンションを借りようとする層が、ワンルームに比べて圧倒的に少ないのです。

そのほか、入居者が退去した後のリフォーム工事もファミリーマンションのほうが高額になります。

単純にワンルームと比較して 3倍以上の広さはあるので、壁識や床材も修繕箇所もそれだけ多くなり、エアコンも部屋の数だけ必要になるので、交換時期が重なれば大変な出費です。

ワンルームの場合、数万円から 10万円程度の工事費用ですむものが、ファミリーマンションともなると、 30万円から 50万円になることも珍しくありません。

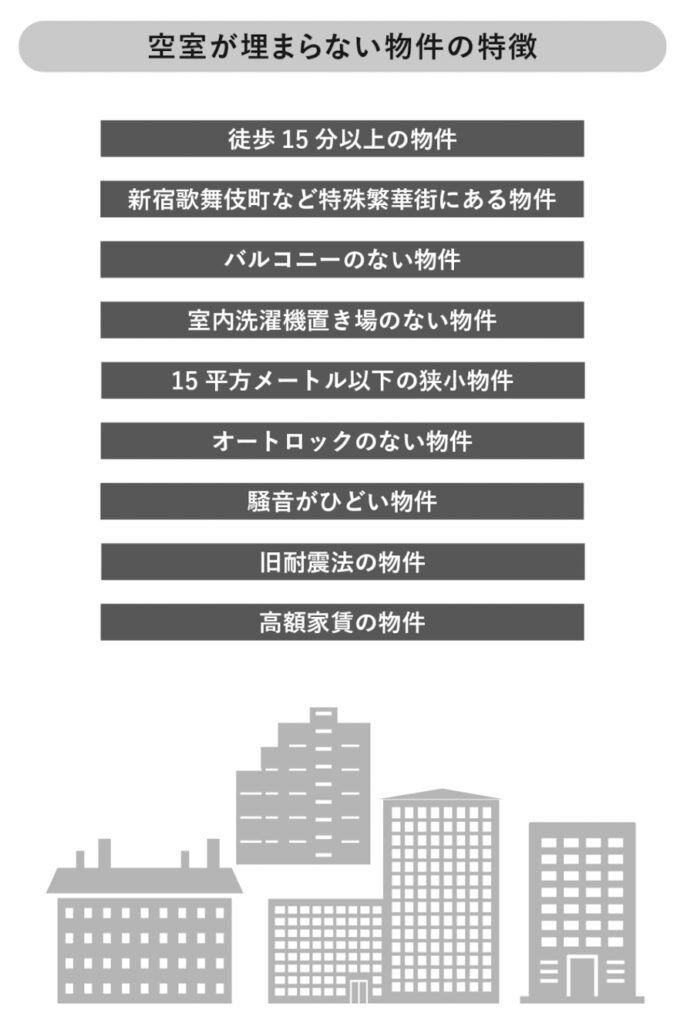

次に入居者募集で苦戦する、なかなか空室が埋まらない物件の特徴をまとめましたので参考にしてください。

4 − 2 物件の特徴を理解しよう! 築浅物件とバブル期物件ひとくちに中古マンションといっても、その分譲年によって間取りや設備は異なってきます。

分譲年数によって、中古ワンルームは築浅物件とバブル期物件に大別できます。

主に 2000年以降に建築された比較的築年数の浅いワンルームマンションはバスとトイレが分かれており、室内の広さも 20平方メートルから 25平方メートルと広めの設計です。

また、設備面でも充実しており、インターネット回線やケーブルテレビが付いてくる物件もあります。

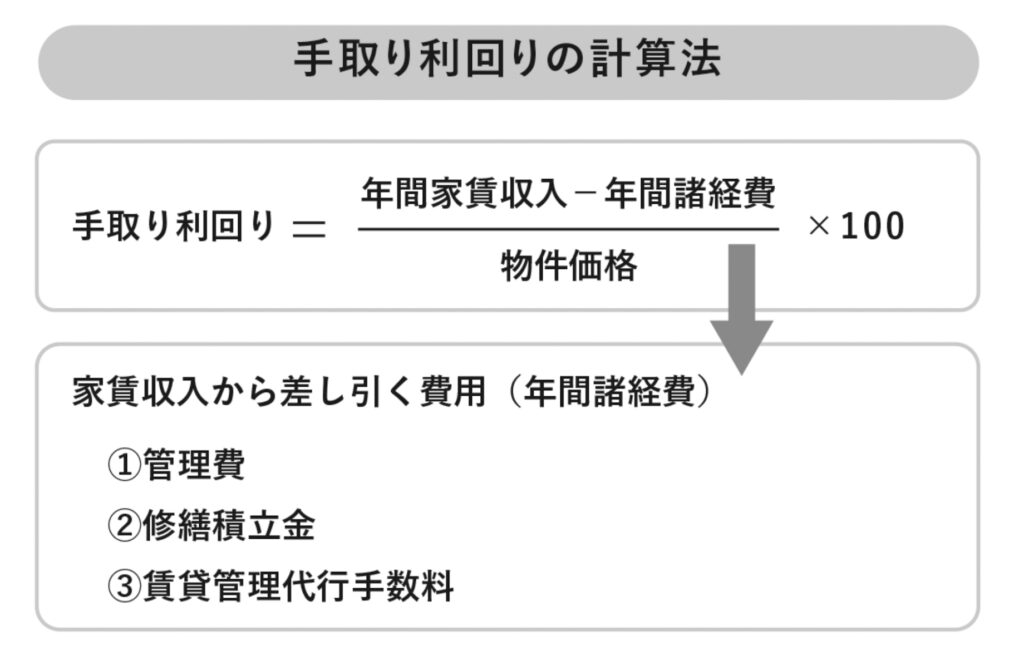

物件価格は 2000万円〜 3000万円程度、家賃収入から毎月の経費を差し引いた手取り利回りは 4%前後です。

一方、 1990年前後のバブル期に分譲されたワンルームマンションは、バスとトイレが一体型の「 3点ユニットバス」が取り付けられた物件がほとんどです。

室内の広さも 16平方メートルから 19平方メートルと築年数の浅い物件に比べて狭くなっています。

部屋面積の都合上、キッチンが電熱式であったり、ミニ冷蔵庫が備え付け、洗濯機置き場が後からの増設といった物件もあったりします。

一方で、物件価格は築浅物件と比べると安くなり、物件価格は 1000〜 1500万円程度、手取り利回りは 4〜 5%です。

ただし、金融機関によっては、バブル期物件は法定耐用年数との兼ね合いで、融資可能期間が短くなる可能性があるので、借入れをして投資を始める場合には考慮しておく必要があります。

築浅物件は、手取り利回りの数字こそバブル期物件より少し劣りますが、その分設備が優れているので入居者からの人気が高く、比較的空室が早く埋まりやすいのが特徴です。

もちろん、バブル期物件でも駅近などきちんと立地を見極め、相場の家賃で募集すれば入居者はつきます。

バブル期物件と築浅物件の比較は、次の表のとおりです。

最新設備なら将来交換する必要もない最近つくられているワンルームはますます設備が充実しており、独立洗面台がついているマンションも珍しくありません。

室内がグレードアップして、居住性が向上しているほか、共用部にも宅配ボックスが設置されるなど、現在の時流にあった設備がもともと備えつけられています。

よって、大きな設備交換の必要性もなく、その分、将来の修繕コストも抑えることができます。

また、一般的にバブル期物件と比べ入居者が決まりやすい傾向にあります。

ただ、バブル期物件でも必要に応じて室内のリノベーションを行うことで、空室期間の短縮や賃料アップなどを実現することができます。

リノベーション

といってもすべて 100万円、 200万円といった単位の費用がかかるわけではありません。

わたしの会社では投資用物件という観点から、あらかじめプランをパッケージ化することで 20平方メートル以下のワンルームで基本費用 50万円未満に抑えたリノベーションプランがありますので、そうした選択肢もあることを考慮に入れておくと良いでしょう。

ワンルーム開発規制条例でさらにプレミアム化?現在、東京 23区すべての自治体で、ワンルームの建設を規制する「ワンルームマンション開発規制条例」が制定されています。

代表的な規制が「最低面積の規定」です。

「これは、マンションを建設するにあたり、 1戸あたりの最低専有面積を定めたものです。

渋谷区では 2013年に最低面積を 18平方メートルから 28平方メートルへと大幅に引き上げました。

2011年には、中野区、大田区、練馬区、足立区が最低専有面積を 25平方メートルへ引き上げています。

ワンルームの一般的な専有面積は 18平方メートルから 25平方メートルですから、まさにワンルームをねらい撃ちにしたものです。

規制が強化されているのは、最低面積だけではありません。

ファミリータイプ住戸の設置条件も強化されています。

例えば、渋谷区ではファミリータイプの基準が 39平方メートル以上から 50平方メートル以上へと引き上げられました。

総戸数 60戸のマンションの場合、ファミリータイプの住戸を商業地域では 15戸以上、そのほかの地域では 23戸以上設置することが義務づけられています。

ディベロッパーにとっては、供給数が多くとれるワンルームに対してファミリータイプの割合が増加すると、収益性が悪化することになります。

また、東京 23区のなかで豊島区では、建築されたワンルームに対して課税するという「ワンルームマンション税」を唯一導入しています。

専有面積 30平方メートル未満の住戸が 9戸以上あるマンションを建てる場合、 1戸あたり 50万円が課税され、着工から 2か月以内に支払わなければなりません。

そのほか、ワンルーム規制を「指導要綱」から「条例」に格上げするなど、さまざまな点から規制が強化されています。

新規供給が先細る一方で、新宿、渋谷、品川といったビッグターミナルへの交通が便利な立地の賃貸需要は相変わらず旺盛なので、限られた数の好立地の優良な中古のワンルームに入居希望者が殺到することになります。

規制の強化もさることながら、東京 23区内で最寄り駅から近く、ワンルームの建設に適した土地の供給自体が少なくなっています。

コロナ禍で減速はしたものの、分譲マンション建設に適した立地はホテル建設需要とも競合するので、土地の仕入れは苛烈を極め、建設原価はますます高騰します。

厳しくなる開発規制、手に入れにくいワンルームマンションに適した土地。

2つの理由から好立地での新規供給は減少していますが、 23区内の駅から近いワンルームは、入居者からの人気は相変わらず高く、安定した賃貸需要が見込めます。

4 − 3 投資利回りの裏を読む不動産投資における利回りも、鵜呑みにしてしまうと物件の本来の収益性を見誤ることがあります。

そこで、一般にはあまり知られていない投資利回りの本当の読み解き方をお伝えしましょう。

想定利回りは不動産会社の都合で決められる新築の投資用マンションや入居者がいない空室の物件を販売する際に使われるものが想定利回りです。

想定利回りだけでは物件の収益性を見極めることはできません。

なぜなら、想定利回りを計算する際の家賃額は不動産会社が決めているため、その収入額が確定しているわけではないからです。

なかには、想定利回りの根拠となる家賃が、相場よりも高く設定されていることもあります。

こうした場合、顧客に約束した想定利回りを守ろうとするあまり、相場よりも高い家賃のままで募集を続けて、いつまでも空室が埋まらないというケースもあります。

想定利回りが使われている場合には、収入の前提となる家賃が周辺相場に見合っているか必ず確かめる必要があります。

現在の家賃相場で利回りを計算する入居者がいる投資物件でも、手取り利回りが物件の収益性を正確に表しているとは限りません。

なぜなら、現在住んでいる入居者の家賃と周辺相場の家賃に差があることがあるからです。

例えば、建築時から 10年間同じ入居者が住み続けていた場合、新築当初の高い家賃で、手取り利回りが計算されている可能性があります。

当然新築時の家賃と築 10年の家賃とでは、新築物件時の家賃のほうが高くなります。

仮にこの入居者が退去したとすると、次の入居者は築 10年の物件の相場家賃で募集するので、利回りが下がることが予想されます。

利回りを見る際には、いつから入居者が住んでいるのか、周辺家賃相場との開きがないのかなどをしっかりと確かめておくことが大切なのです。

修繕積立金は値上がりする手取り利回りを計算する際に、家賃収入から差し引く修繕積立金は、将来値上がりする可能性があります。

それによって、将来の手取り利回りが下落する可能性があります。

新築物件を販売する際に手取り利回りを高く見せるために、あえて修繕積立金が低く抑えられていることがあります。

国土交通省による修繕積立金の目安は 1平方メートルあたり 335円です。

20平方メートルのワンルームであれば、 6700円が目安になります。

今はまだ低く抑えられている投資物件でも、大規模修繕工事にそなえるために、いずれは 1平方メートルあたり 335円程度まで値上がりすることが考えられます。

それによって、将来の利回りが下がることがあることも十分考慮しておきましょう。

入居者がいなければ利回りは机上の計算である利回りは 1年間を通じて満室経営であることを前提に計算されています。

そのため、年の途中で空室が発生すれば、当初の利回りを実現することができません。

つまり、いくら高い利回りであっても、賃貸需要の少ないエリアの物件の場合は、利回りどおりのパフォーマンスを発揮する可能性が低くなります。

さらに、賃貸需要の少ないエリアの場合は、敷金や礼金を取れなかったり、入居者をつけるために仲介会社にオーナーが広告料を支払ったり、入居後の一定期間中の家賃が無料になるフリーレントをつけなければいけないこともあります。

相対的に低い利回りの物件であっても空室リスクが少なく賃貸需要の高いエリアにある物件のほうが、かえって高いパフォーマンスを発揮することができます。

目先の高い利回りの物件に飛びつくのではなく、賃貸需要まで冷静に見極めて投資物件を選びましょう。

4 − 4 建物管理の履歴書「重要事項調査報告書」で管理状況を確かめる利回りだけで物件を選んで失敗することがあるように、不動産には目に見えない情報がたくさんあります。

もし、あなたがネット上の収益物件サイトで利回りを検索条件にして物件を選んでいるようであれば気をつけてください。

それが中古のマンションであればなおさらです。

過去の修繕の履歴、将来実施する修繕計画、修繕積立金の積み立て状況、マンションオーナーの管理費や積立金の滞納状況など、さまざまです。

実際に、築 20年近くたつのに、一度も大規模修繕が行われていない物件や何百万円も管理費の滞納があるマンションなどがネット上では販売されています。

不良物件をつかまないコツこうした不良物件をつかまないようにするには、「重要事項調査報告書」を確認することです。

「重要事項調査報告書」は建物管理会社が発行するマンションの管理状況に関する重要なポイントをまとめた書面です。

書面には、修繕積立金の積立て状況や過去の修繕履歴、管理費の滞納状況などが端的にまとめられています。

これ 1枚があれば、ほぼマンションの管理状況がどうなっているかがわかります。

この書類は建物管理会社に依頼すれば取得することができますが、通常は購入を検討している不動産会社を通じて取得します。

こちらからなにもいわなければ、もらえないケースもあるので、マンションを購入する前には必ず手に入れて現況を確認しておきましょう。

なお、重要事項調査報告書でも最新の管理状況については書かれていないことがあり、絶対ではありません。

不動産会社を通じて、現在の管理状況がどうなっているのか、入居者はどんな人が入っているのかも含めて確認しておきましょう。

4 − 5 はじめての投資用物件は「売主」から買うでは、こうした中古ワンルームに興味を持った場合、どのように購入すればよいのでしょうか。

不動産会社を通じて購入するには「仲介」と「売主」の2つがあります。

仲介のケースでは、不動産会社は買主と売主の間に立ち、契約が成立するよう仲立ちをします。

そして、契約が成立した際には、不動産会社に手数料を支払う必要があります。

仲介手数料の計算式仲介手数料がどのように計算されるかを示しておきましょう。

これは次のように法律で決まっています。

400万円超の物件:不動産価格 × 3% + 6万円 200万円超から 400万円以下の物件:不動産価格 × 4% + 2万円 200万円以下の物件:不動産価格 × 5%いずれも消費税が加算されます。

2000万円の物件を購入した場合、 2000万円 × 3% + 6万円に消費税が加算され 72万 6000円になります。

一方不動産会社から物件を購入する場合、契約の相手方は不動産会社自身です。

不動産会社自身が売主ですので、仲介手数料は一切かかりません。

両者は仲介手数料の有無だけではなく、物件の欠陥、すなわち瑕疵担保責任の範囲に関しても違いがあります。

売主が個人か法人かで、契約不適合責任に差がある契約不適合責任とは、売買契約において商品に品質不良や品物違い、数量不足などの不備があった場合に、売主が買主に対して負う責任のことです。

不動産の場合、例えば購入から数か月たって雨漏りが生じてきたとか、柱がシロアリに食い荒らされていた、隠れたキズがあった場合などが当てはまります。

売主が個人の場合は契約不適合責任の期間を引渡しから数か月、場合によっては契約不適合責任自体を負わないという特約をつけることもできます。

契約不適合責任の条項が契約書にない場合、買主がその不適合を知ったときから 1年以内に通知をすれば責任を問えますが、不適合を知ったときから 5年または引渡しを受けてから 10年経過すれば時効によって消滅しますので注意が必要です。

一方、売主が不動産会社である場合、責任をとらなければならない最低限の期間は 2年と定めています。

責任期間から単純に比較すると、売主から購入

するとしても、売主個人より不動産会社から購入するほうが買主にとっては有利であると言えます。

そのほかにも、インターネット上では仲介物件が多数掲載されていますが、なかにはオーナーが毎月納める必要がある管理費や修繕積立金を滞納しているマンションや定期メンテナンスが不十分なマンション、大規模修繕工事を実施していない築古マンションなどが平気で売られています。

こうした物件を知らずに購入してしまうと、大きなトラブルのもとになります。

不動産投資を始めようという方は、物件は仲介ではなく売主から、不動産会社の売主から買うことをおすすめします。

なお、家賃収入を安定して得るには、・空室が発生したらすぐに次の入居者を見つけてくれること・家賃を毎月しっかりと回収してくれること・入居者の生活トラブルにもすぐに対応してくれることなどの管理が重要になります。

購入後の管理の質によって、将来得られる家賃収入の総額も変わります。

売主であっても、物件を売っておしまいの会社ではなく、販売後の管理もきちんと行ってくれる不動産会社を選ぶことが大切です。

コメント