8 − 1 うまい話に乗せられない!不動産投資と節税の関係節税になるメカニズム赤字の決め手は減価償却費 8 − 2 節税目的の不動産投資は間違い節税目的は本末転倒必要経費を正しく認識し、確定申告する代表的な 10の必要経費不動産所得の必要経費にならないものもある

第 8章 不動産投資と税金 これだけは覚えておこう 8 − 1 うまい話に乗せられない!不動産投資と節税の関係「不動産投資を始めると節税になる」という話をあなたも聞いたことがあるかもしれません。

たしかに、不動産投資をすることで、短期間では所得税の節税になるケースもあります。

ところが、節税効果はずっと続くわけではありません。

ある時期がすぎれば所得税の節税効果はなくなってしまいます。

世間でよくいわれている不動産投資の節税について、その危険性を確認していきましょう。

さらに、家賃収入を得ると、いったいいくら所得税がかかるのか、その目安となる金額の考え方や家賃収入の確定申告についても確認していきます。

節税になるメカニズムそもそも、なぜ不動産投資をすることで、所得税が節税できるのか。

安易なうまい話に乗せられないためにも、まずは税金の計算方法の全体像をつかんでおきましょう。

所得税が毎月の給料から天引きされているサラリーマンを例に考えてみます。

サラリーマンの場合、本来、自分自身が納める必要のある所得税を会社が代わりに計算して、納付してくれます。

その一方で、不動産投資で家賃収入を得ていたとしても、会社は不動産投資でどれだけの利益があがっているのか、そもそも不動産投資をしているのかさえわかりません。

そこで、不動産投資で利益をあげている人は、自分自身で不動産から得られた所得を計算して、その分の税金を納める必要があります。

これが確定申告です。

不動産投資で黒字が出た場合には、確定申告で自分が納める税金を計算して納めますが、一方で赤字が出た場合には、これまで会社から天引きされていた所得税も、赤字のぶんだけ取り戻すことができるのです。

これは税金を計算するときに、給料収入と不動産から得られる収入の2つを合算したうえで、納めるべき税金を決めるというルールがあるからです。

これを損益通算といいます。

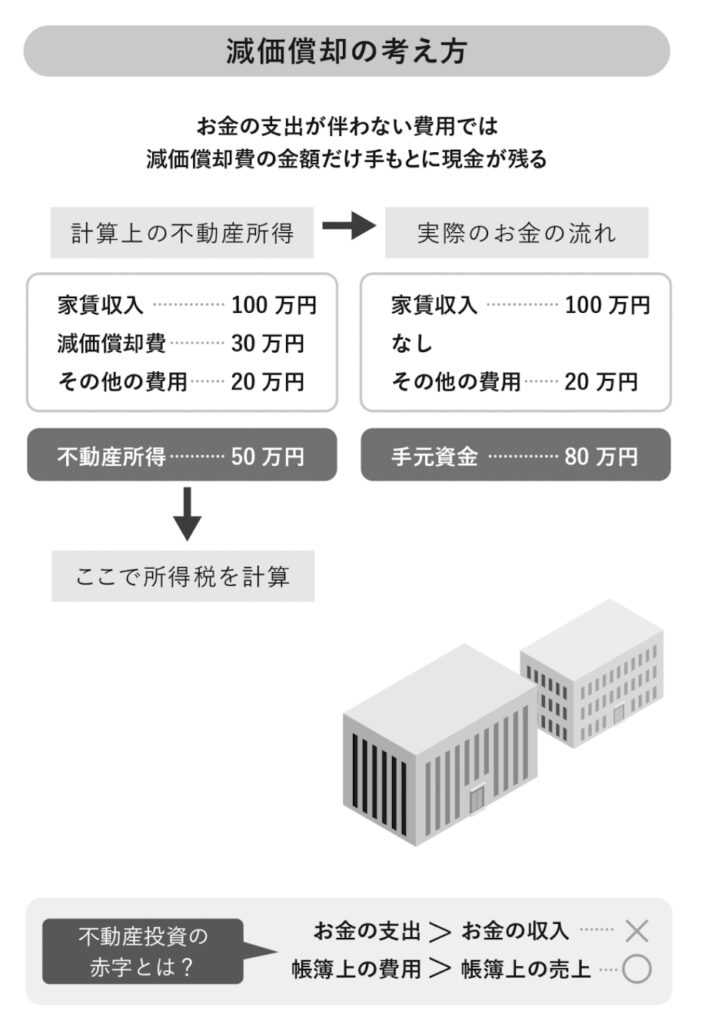

次の図は、 ①不動産から年間 100万円の所得が得られた場合と、 ②不動産投資で年間 100万円の赤字を出した場合の計算です。

①のケースでは、会社から給与所得 500万円に対する税金はすでに天引きされているので、不動産所得 100万円に対する税金分は自分で計算して納付します。

これを確定申告で行います。

②の 1000万円の赤字が出たケースでは、本来であれば差し引き 400万円分に対して所得税を支払う必要がありますが、すでに 500万円分に対する所得税が天引きされています。

この場合は、不動産所得の赤字 100万円分の税金をよけいに支払っていることになるので、その分の税金が確定申告で戻ってきます。

なお、税金が節税できるといっても源泉徴収された所得税額以上に税金が戻ってくることはありません。

年間の所得税が 20万円であれば、税金の戻りの最大額は 20万円です。

赤字の決め手は減価償却費不動産投資で赤字を生み出すもととなるのが、実際のお金の支出を伴わない計算上の費用である減価償却費です。

減価償却費は購入した不動産の金額を購入時に一括して費用として計上するのではなく、将来にわたって利用可能な年月に分けて毎年費用として計上しようというものです。

新築の鉄筋コンクリート造マンションの法定耐用年数は 47年とされていますから、 47回分割で費用を計上することになります。

中古物件の場合は、次の計算式で取得時の耐用年数を算出します。

新築時の耐用年数 −経過年数 +経過年数 × 0・ 2 =取得時の耐用年数不動産投資でいう赤字とは、「お金の支出 >お金の収入」ではなく、「帳簿上の費用 >帳簿上の売上」を指します。

ですから、帳簿上では赤字になっていても、実際のお金の動きを見るとプラスになり、さらに税金まで戻ってくるということがあるのです。

その帳簿上の赤字を生み出す要因となるのが減価償却費です。

減価償却費の最大の特徴は、「実際にお金の支出がない、帳簿上の費用」であるという点です。

実際にお金が出ているわけではないのですが、不動産の所得を帳簿上で計算するときに、便宜的に費用として計上しているのです。

そのため、手元に残ったお金と帳簿上のお金の不一致が生まれます。

さらに、所得税の計算は手もとにある現金をもとに行われるのではなく、帳簿上の利益に対して税額計算が行われます。

図の場合、減価償却費を考慮して計算した不動産所得 50万円に対して税金が計算され、手もとの現金 80万円をもとに税金が計算されるわけではありません。

減価償却費があることで、帳簿上の利益も少なくなり、その少なくなった利益の分だけ節税できるのです。

8 − 2 節税目的の不動産投資は間違い減価償却費のおかげで節税になるといっても、いつまでも多額の減価償却費を計上できるわけではありません。

いずれその効果もなくなり、黒字転換します。

節税効果があるといっても、未来永劫節税効果が続くわけではありません。

節税効果が尽きるときは必ず訪れるのです。

不動産投資でしっかりと利益が出て、黒字になるということはそれだけ投資がうまくいっているということです。

税金が気になるのであれば事前の資金計画のなかにもしっかりと所得税の項目を入れておきましょう。

不動産から家賃収入を得ることができて、さらに税金まで安くなる。

そんなうまい話はありません。

節税目的は本末転倒節税だけを目的にした不動産投資は間違いです。

不動産投資の真の目的は長期安定収入を得ることです。

今から 30年ほど前のバブル時代には、節税や値上がりを目的にした不動産投資ばかりがもてはやされました。

そうした節税目的で投資をしていた人たちは、その後どうなったでしょうか。

多額の借金を抱え続けた人や多額の損を出して物件を手放した人、節税目的の不動産投資をしたせいで、一家が離散してしまった……。

そんな悲劇的なことも実際に起きているのです。

不動産投資の目的は長期安定収入を得ることです。

決して節税や値上がり益(売却益)を目的にしたものではありません。

節税効果を得るためだけに不動産投資をするようになると、物件選びもおのずと本筋から離れてきてしまいます。

不動産投資の目的を、もう一度しっかりと押さえておきましょう。

必要経費を正しく認識し、確定申告する 1年間で入ってきた不動産所得に対する税金を毎年 1回計算して、自分自身で税金を納める必要があります。

これが確定申告です。

確定申告のポイントは収入と経費を正しく認識し、計算の際にしっかりと考慮に入れることです。

不動産投資の収入については、主に家賃収入、更新料、

礼金など限られているので混乱はありませんが、必要経費については種類も多いため、何を基準に経費とそうではないものを分けるのかもしっかりと認識しておく必要があります。

不動産投資をするうえで必要経費として認められるのは、「不動産を第三者に貸して家賃収入を得るという行為に対して、それが必要な支出」ということです。

ですから、プライベートな食事や旅行、観劇などの遊興費は不動産に投資をしているといっても、必要経費にはなりません。

よく不動産投資をすればなんでも必要経費として計上できると考えられている方もいますが、必要経費はあくまでも不動産投資に関する支出に限られます。

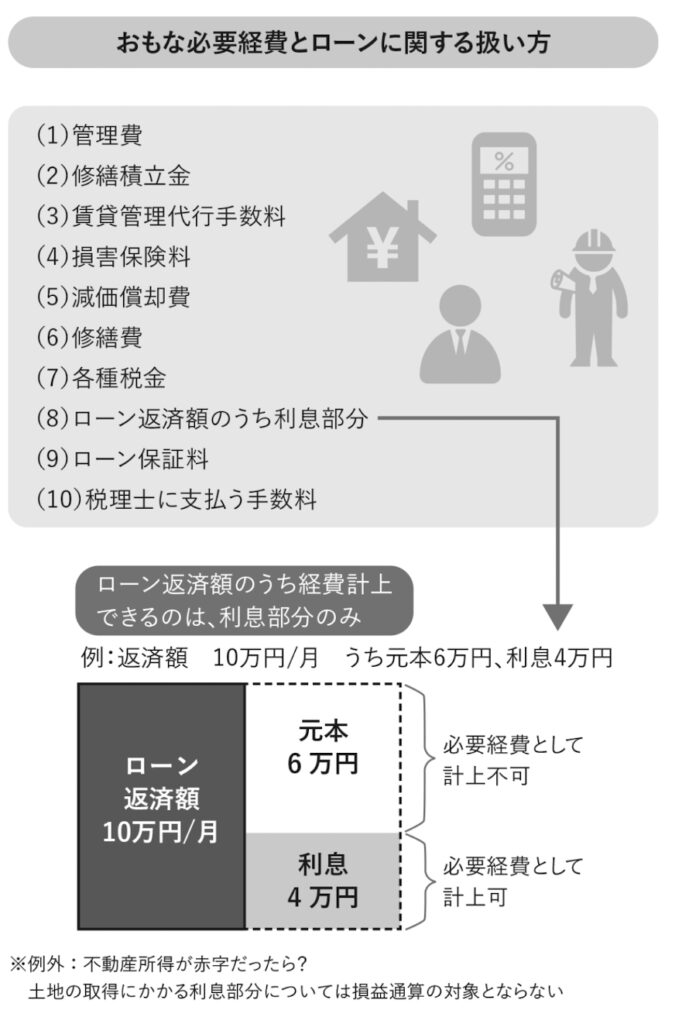

代表的な 10の必要経費では、必要経費として計上することのできる代表的な 10項目について、1つずつ確認していきます。

1管理費建物管理会社に対して毎月支払う管理費は必要経費になります。

建物管理会社が行う管理業務は主に以下の通りです。

・エレベーターや給排水設備、電気設備など建物設備の保守管理業務・エントランス、廊下など共有部の清掃・各種消防設備の法定点検業務・管理組合の運営サポート 2修繕積立金建物管理会社に対して毎月支払う修繕積立金も必要経費になります。

積立金という名称がついていますが、管理組合の共同財産として将来の建物全体の修繕にあてることが目的のため必要経費として計上することができます。

3賃貸管理代行手数料入居者からの毎月の家賃の集金や入居者のトラブル対応、空室時の入居者募集など、賃貸管理会社に支払う手数料も必要経費として計上することができます。

主な賃貸管理業務は次のとおりです。

・家賃の集金代行・空室時の入居者募集・入居中のトラブル対応・退去時の内装工事の手配・賃貸借契約、更新契約など各種契約業務・エアコンや給湯器の設備交換業務 など 4損害保険料投資用不動産にかけた火災保険や地震保険は必要経費として計上することができます。

ただし、加入期間中の保険料を全額前払いしたとしても、必要経費として計上できるのは 1年につき 1年分のみです。

全期間にかかる保険料を加入した年に必要経費として計上することはできません。

5減価償却費減価償却費とは、不動産の取得費用をその年の経費として一括して計上するのではなく、利用可能な期間にわたって取得費を配分して、各年に費用として計上するものです。

前述した帳簿上の赤字を生み出す経費です。

6修繕費入居者が退去した後の内装工事費やエアコンや給湯器などの設備交換費用も必要経費として計上することができます。

なお、修繕費が原状回復するための支出ではなく、不動産の価値を増加させるような支出があった場合、その年の必要経費として全額を計上するのではなく、利用可能な期間に分割して経費として計上します。

7各種税金投資用不動産の購入に際してかかる不動産取得税や保有することで毎年課税される固定資産税、また購入に伴う印紙税も必要経費として計上することが

できます。

必要経費に計上できる税金は、・不動産取得税・固定資産税・印紙税一方、必要経費に計上できない税金もあります。

それは次の2つの税金です。

・所得税・住民税 8ローン返済額のうち利息部分投資用不動産の購入に際して利用した借入金の返済額のうち、利息相当部分のみが必要経費として計上することができます。

実際のお金の支出は元本返済部分も含めた金額になりますが、元本部分は経費として計上できないので注意が必要です。

なお、ローン返済額のうち利息部分であっても、総収入金額から経費を差し引いた不動産所得が赤字の場合には、利息の全額は経費として計上することができず、土地に関する利息部分は経費として計上できません。

9ローン保証料投資用不動産を購入する際に利用したローン保証料も必要経費として計上することができます。

なお、金融機関によってローン保証料を利息に含めていることがあるので、確認してみましょう。

10税理士に支払う手数料税理士に確定申告書の作成を依頼する場合は、税理士に支払う報酬も必要経費として計上することができます。

そのほか、交通費や新聞図書費、通信費も不動産経営に関するものであれば経費として計上することができます。

例えば次のようなものです。

・交通費(所有物件の確認や管理会社との打ち合わせに要する交通費)・新聞図書費(不動産投資や税金など不動産に関する書籍の購入費用)・通信費(管理会社との電話による打ち合わせや書面でのやり取りによる郵便代)なお、経費として計上できるのは、社会通念上認められる範囲内となります。

例えば、地方から東京の物件を見に行く名目で何度も交通費を計上することはできませんし、個人の携帯料金の全額を通信費として計上することもできません。

不動産所得の必要経費にならないものもある次に、不動産所得で必要経費として認められない代表的な項目を確認していきます。

ここで挙げた項目は、税務署から不動産所得に関する申告状況を確かめる書面でも紹介されているので、間違わないようにおさえておきましょう。

・修繕費や、地震保険料などで自宅に関するもの・毎月のローンの返済のうち、元本の返済に該当するもの・私生活に関する費用(食費や光熱費、電話代など)・不動産を売却した場合の譲渡損なども必要経費にはなりません。

なお、売却に伴って発生する次の支出は譲渡所得を計算する際に経費として計上することができます。

・不動産を売却した際の仲介手数料・測量費など土地や建物を売るために直接要した費用・売却に際して支払った立退料・建物を取壊して土地を売ったときの取壊し費用ちなみに、税理士法の規定で、税理士または税理士法人以外の人が、確定申告書の作成を代理したり、一般的な税法の解説や仮定の事例に基づくシミュレーションを除いて個別具体的な税務相談に応じることは禁じられています。

不動産会社の担当者から回答できる範囲には限りがありますので、確定申告

書の作成を代行して欲しいときは不動産会社を通じて専門家を紹介してもらいましょう。

コメント