9 − 1 東京の中古ワンルームは「今が買い時」の理由 9 − 2 収益は資本 ×利回り ×時間で得られる 9 − 3 一番大切な資産は時間 9 − 4 使わなかった過去の信用力は取り戻せない 9 − 5 FIREを達成した先輩投資家たちが語る時間の使い方付録 東京中古ワンルームマンション投資で早期リタイアを実現したオーナー様の生の声 F Xで一瞬にして数百万の損失…。

軸足を「無敵」の不動産投資へ不動産投資は「レバレッジの掛けられる定期預金」 「20年後の経済的自由」なら普通のサラリーマンでもできる経済危機でも〝コツコツ投資〟が成功への近道「負けない投資」で明日の幸せをつかもう!おわりに奥付

第 9章 今こと東京の中古ワンルームで投資を始めよう! 9 − 1 東京の中古ワンルームは「今が買い時」の理由ここまで東京の中古ワンルームの魅力やリスクを抑えた資産の増やし方、賃貸管理の重要性や税金など、様々な観点からご紹介をしてきました。

では、そんな東京中古ワンルームは一体いつが買い時なのでしょうか。

結論からいうと、それは「今」です。

東京の安定した賃貸需要や将来性、そして継続している低金利によって借りて始めやすいことはもちろん今投資すべき理由になりますが、それと同じくらい大事な要素があります。

9 − 2 収益は資本 ×利回り ×時間で得られる不動産投資に限らず、投資を考えるうえで、まず頭に浮かぶのは利回りだと思います。

もちろん投資をするからには収益を考えなければなりませんので、利回りは非常に重要な指標であることは間違いではありません。

とはいえ、利回りだけにとらわれることではいけません。

例えば、 10万円を 10%で運用しても、その収益は 1万円です。

この金額が目標としている収益であれば問題ないのですが、この本を手に取り不動産投資を実践しようと考えているあなたにとっては、少しギャップがあるのではないでしょうか。

一方で、高い利回りを追及すれば良いかというとそうでもありません。

高い利回りにはそれ相応のリスクが付きまとうからです。

リスクとは言い換えれば、価格の変動率です。

極端な話、 100万円を入れて利回り 50%が得られる可能性がある金融商品は、 1年で 150万円に増える可能性がある反面、半分の 50万円に減ってしまう可能性もあるわけです。

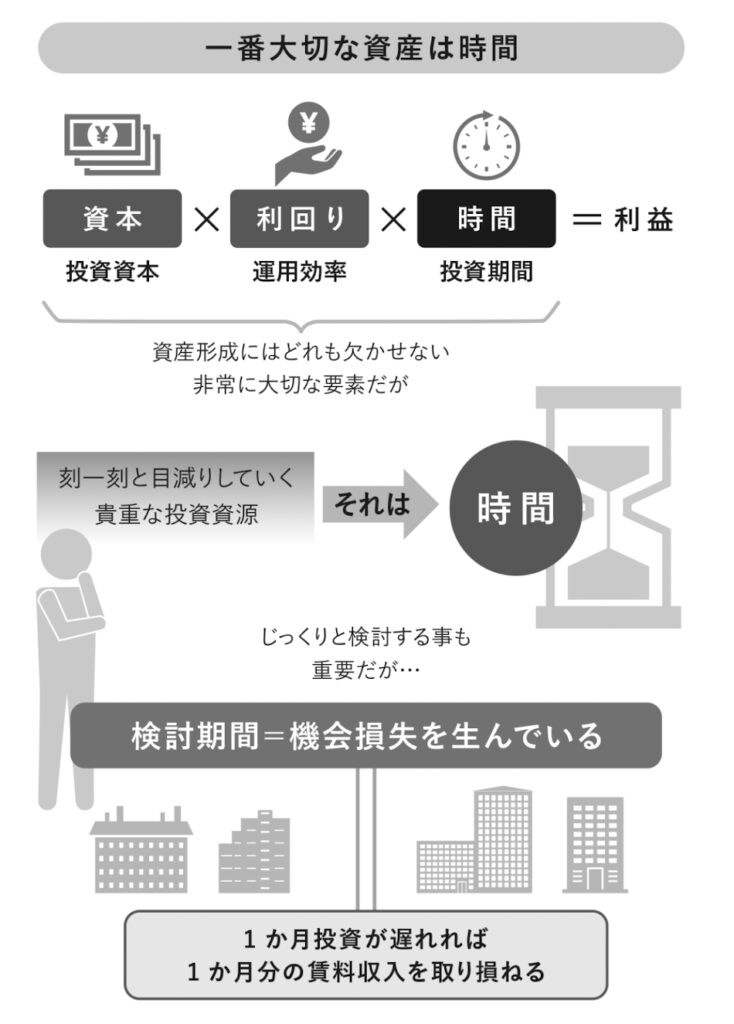

そこで大事なのは、「資本 ×利回り ×時間」で収益を考えていくことです。

そして高ければ高いほどリスクが大きくなる利回りの数字だけを追求するのではなく、資本と時間を最大化していくことでリスクを抑えながら収益の最大化を追求することができます。

9 − 3 一番大切な資産は時間この3つの要素のなかでも、特に大事なのは「時間」です。

「時間」は誰しも平等に与えられた投資資源です。

しかし、刻一刻と目減りしていることも事実です。

不動産投資は大きなお金が動く分、じっくり検討したいという気持ちもよく理解できます。

しかし、検討に 1か月要すれば、 1か月分の家賃収入を取り損ねることと同義です。

それが 2年、 3年と続けば数百万円の損失となります。

例えば、月々の家賃収入が 8万円の東京の中古ワンルームマンションであれば、年間 96万円の家賃収入が見込め、 3年後には 288万円も生み出してくれます。

もちろんその間に空室があったとしても、当社平均の空室日数は約 1か月ですので、 280万円ほどは期待ができます。

そして何より考えなくてはいけないのは、失った時間は絶対に戻ってこないということです。

確かに、お客様の資産や生活の状況次第では不動産投資に手を出すべきタイミングではない方もいます。

そのような方にはわたしの会社では決して、無理に不動産投資をすることを勧めません。

一方で、始められる条件が整っている方にとっては、その検討時間が延びれば延びるほど、機会損失を生んでいるとも言えます。

時間は無限ではなく有限です。

そして、その時間とともに失ってしまうのが「信用力」です。

9 − 4 使わなかった過去の信用力は取り戻せない信用力とは、この人なら融資しても良いと金融機関が判断するための指標です。

そこには、年収や勤続年数、ほかのローンの残債などさまざまな要素のバランスが介在します。

不動産投資用のローンであれば、早ければ 20代半ばから融資をしてもらえますが、その融資額の上限は年収によって決まってくるため、若いころはほとんどの場合そこまで大きな金額が借りられるわけではありません。

では、十分な年収にたどり着くまで不動産投資は控えるべきかといわれると、そうではありません。

時間と同様に失った信用力は、過去に戻って使うことはできないのです。

30代の方が 20代の頃に持っていた信用力を使うことはできませんし、定年を迎えた方が現役時代にいくら稼いでいたとしても、過去の信用力を使うことは不可能です。

また信用力は一時的に活用することができなくなるタイミングもあります。

例えば、転職直後は金融機関からの融資を受けることが難しくなります。

ほか

にも大きな病気をしてしまうと同様に融資は難しくなるでしょう。

ローンの利用には団体信用生命保険への加入が不可欠であり、健康状態に不安を抱える人はこの保険に入れないからです。

「去年なら投資できたのに」そんなことをお話しされるお客様は多数いらっしゃいます。

じっくり検討することは大事なことです。

ただ信用力を生かすタイミングを間違ってしまうと、本来築けたはずの資産にたどり着かなくなる可能性もあることを、ぜひ覚えておいてください。

9 − 5 FIREを達成した先輩投資家たちが語る時間の使い方「後悔しています」これはわたしの会社で不動産投資をスタートする方から、たびたびお聞きする言葉です。

「不動産投資なんかするんじゃなかった」そんな意味ではありません。

これは「もっと早く始めておけばよかった」といった意味の後悔です。

この言葉からも、先輩投資家たちがいかに早く不動産投資をスタートし、コツコツ資産形成を進めてきていればよかった、と感じているかうかがえます。

1章でご紹介した『不動産投資と FIREに関するアンケート調査』では、 1254名のオーナー様から回答をいただき、そのうちのおよそ 7人に 1人が「経済的自由を実現している」と回答しました。

さらにそのうちの 4割が 50代以下で、その過半数の方が実際に FIREを達成していると答えたのです。

そして FIREを達成した方がどのくらいの期間不動産投資を行っていたかというと、平均で 11年という結果で、平均総所有戸数は 15戸でした。

つまり FIREを達成するためには、およそ 10年という歳月をかけながら、毎年 1戸以上のペースで資産形成を進めていくことが目安となります。

10年間といえば、長い時間のようですが過ぎ去ってみれば、あっという間です。

東日本大震災、安倍内閣への政権交代、ギリシャ金融危機、消費税 10%、コロナショック、そして東京オリンピック。

少し出来事を挙げるだけでも目まぐるしいこの 10年の間、あなたはどのように過ごしてきたでしょうか。

資産形成の歩みを進めずに過ぎた時間はもう戻ってきません。

不動産投資は一発逆転のギャンブルではなく、長い目で着実に資産を増やしていかなければならないのです。

ただ、時間をかければ誰もが資産を築くことができることも東京中古ワンルーム投資の魅力のひとつです。

10年という時間を最大限に活用してコツコツと資産形成を進めれば、老後を待たずに経済的自由、そして FIREという生活を手に入れることは決して不可能ではない未来の話です。

その未来を実現させてくれるものが東京中古ワンルーム投資です。

何かしなければと思っているのであれば、今こそ東京の中古ワンルーム投資を検討してみてはいかがでしょうか。

付録 東京中古ワンルームマンション投資で早期リタイアを実現したオーナー様の生の声本章ではここまでお話した「東京・中古・ワンルームマンション」投資についてより具体的にお伝えするため、わたしの会社で不動産投資を開始し成功されたお客様へのインタビューをお届けします。

ご登場いただくのは 40代にして手取り家賃収入年 2500万円を実現、勤めていた会社を早期リタイアした村野博基氏( 45)です。

普通の会社員だった村野氏がどのように物件を増やしていったのか、不動産投資で成功するためにはどうすればよいのか、サラリーマンの視点から本音で語った生の声をご紹介しますので、今後の資産形成の参考になれば幸いです。

村野博基(むらのひろき) 1976年生まれ。

慶應義塾大学経済学部を卒業後、大手通信会社に勤務。

社会人になると同時期に投資に目覚め、外国債・新規上場株式など金融投資を始める。

その投資の担保として不動産投資に着目し、やがて不動産が投資商品として有効であることに気づき、以後、積極的に不動産投資を始める。

東京 23区のワンルーム中古市場で不動産投資を展開し、 2019年に 20年間勤めた会社をアーリーリタイア。

現在、自身の所有する会社を経営しつつ、東京 23区のうち 17区に計 29戸の物件を所有。

さらにマンション管理組合事業など不動産投資に関連して多方面で活躍する。

—最初に現在お持ちの不動産と、運用状況をお教えください。

東京都内 17区で中古ワンルームマンションを中心に 29戸と自宅を所有しています。

管理費と修繕積立金を差し引いた手取りの家賃収入が年間約 2500万円で、そこからローンの返済などで約 1650万円を支払っています。

2004年から不動産投資を始めて、 2021年までに 29戸を購入しました。

リーマンショックで 2009〜 2012年の間は購入していませんでしたが、それ以外は毎年 1〜 4戸の物件を購入してきました。

—17年間で 29戸はすごい数ですね。

ありがとうございます。

よくそのように言われるのですが、こつこつと少しずつ購入し続けていたら結果的にこんな数になっていました。

しかし、不動産投資は借入れが活用できるので、時間をかければやろうと思えばできますよ。

おそらく皆さんそこまで増やさないのは「不動産危ないな、怖いな」「ほかの投資方法があるんじゃないか」という気持ちがあるからだと思うんです。

そのため、不動産投資を始めて 1戸買ってそのまま、という方が多いのではないでしょうか。

所有物件が 1戸だけだと、借入があれば空室になると持ち出しとなりますし、手元に残る金額も少ないので選択肢もあまり無いかと思います。

しかし、 2、 3戸と買い増ししていくと、収入も増えますし、たとえ 1戸が空室であってもカバーできるようになります。

そうすることで、収益の安定感が増し幸せだと感じられるようになると思います。

例えば、自己資金 10万円で、フルローンで物件を購入して 2万円手元に残ったら、 20%の利益が出ますが、空室となると逆にローンの支払い分だけマイナスになります。

ですが、 2、 3戸と買い増ししていけばいくほど、プラスかマイナスの 2択ではなくなり、収入が増え、リスクも減っていくのです。

なので、区分マンションの投資を始める際には複数戸所有することをおすすめします。

F Xで一瞬にして数百万の損失…。

軸足を「無敵」の不動産投資へ—今、世の中には様々な金融商品がありますが、現在の投資スタイルは最初から「これだ」と思っていたのでしょうか。

いえ、そんなことはなかったですね。

投資自体は新入社員のころから行っていますが、最初のうちは国債や株式投資がメインで、自分の投資スタイルについて特に整理したり考えてはいなくて。

やはり不動産投資を始めたことが大きいですね。

不動産投資にしても、もともとは株式をもっと大きな金額で運用するための担保として機能しないかな、と思っていたくらいでした。

それが 10戸、 15戸と所有物件が増えてきた段階で、株式投資のように売買で利益を出すよりも、資産を積み上げていったほうが最終的には幸せなんじゃないかと思うようになりました。

—株式投資などから不動産投資へと軸足を変えたきっかけは何ですか。

株式投資をしていたころに漠然とした不安はあったのです。

いつか負けるんじゃないか、いつか全部なくなってしまうんじゃないかって。

それでだんだん怖くなってくると手堅い方法を取るようになるんですね。

すると利回りが悪くなる。

これじゃまずいと思って、レバレッジをかけよう、という方法に至り不動産投資を始めました。

そして徐々に不動産投資の規模は拡大していったのですが、完全に軸足を変えた理由のひとつは F X(外国為替証拠金取引)で負けたことですかね。

当時は不動産投資も株式も F Xも並行してやっていたんですけれど、 2018年のトルコリラ・ショックで新興国通貨が暴落して、一瞬にして数百万円の損失を出してしまったんです。

それまで F Xで 1年近くかけて勝ち取ってきた利益が本当に一瞬でなくなってしまったのはショックで、どんなに価値を積み上げていても失うときは一瞬だと実感しましたね。

「勝ち」を狙うのであれば、最強を目指すことになると思います。

「最強」って勝ち続けた結果得られる称号で、すなわちずっと戦い続けなければならない、ということなんです。

普通はどこかで負けてしまいますよね。

だとしたら、最強を目指す戦いって大変苦しいと思いませんか。

なのでわたしは戦わないでも済む「無敵」の投資スタイルを目指そうと考えたんです。

不動産投資は「レバレッジの掛けられる定期預金」—村野さんの不動産投資の中心である「東京中古ワンルーム」についてはどうお考えですか。

世の中にあふれる投資方法から相対的にみて、現在一番手堅く、利回りが良い商品が東京中古ワンルームだと思っています。

日本に住んでいるのであれば、これ以上手堅い投資はないと思います。

わたしにとって不動産投資は「レバレッジが掛けられる定期預金」のようなものなんですよ。

定期預金のようにある程度決まった利益が見込める手堅さをベースとして、借入をすることでレバレッジかけて利回りを上げていくという考え方です。

株などのように短期間で一気に儲かることはありませんが、少しずつ安定して資産を増やしていくことができます。

—なるほど。

ただ不動産を購入するとなると、どうしても借入の多さに躊躇してしまう方も多いです。

不動産は「堅い」投資だと思っているので、考え方としては定期預金や債券に似ているように感じています。

定期預金や債券はより多く資金を投入したほうが、多くの利息をもらえるのと同じで、不動産もたくさん所有していれば多くの家賃が入ってきます。

しかし、わたしたち個人の力では投資に回せるお金に限界があります。

そこで、借入をするのです。

借入をすることによって金利がかかる分、手元に残る額は減ってしまいますが、それでも借りて運用した収入のほうが多ければ利益は多くなります。

借金にも 2種類あって、借りたお金をそのまま消費してしまうこと、これは悪い借金です。

しかし、借りたお金を投資して別のものに変えているのであれば、借金が増えた分はバランスシート上でみると資産にもなっているんですよね。

結局は借金の使い方をどうするか次第だと思います。

「20年後の経済的自由」なら普通のサラリーマンでもできる—ではわたしたちのような普通のサラリーマンでも村野さんのように経済的な自由を得ることは可能なのでしょうか。

1年後に実現したい、というのは難しいと思います。

しかし、 20年後であれば、例えば安定した物件からの家賃収入のような、勝ち負け以外の場所で時間をかけて資産を積み上げていく「本当の投資」を理解し、行動することができれば必ず再現はできます。

そもそもわたし自身、難しいことは何もしていないんですよ。

17年間こつこつと買い続けているだけです。

本来、普通のサラリーマンでも 1年に 1戸ずつであれば買えないわけは無いと思うのです。

わたしが実践している不動産投資について、「価格が昔と比較して高くなっており、今からでは厳しいのではないか」という意見もありますが、不動産の中だけで比較しても分からないと思っています。

例えば金と不動産の価格を比較してどうかと考えたときに、今、金の価格は高騰していますから、以前と比べて不動産よりも金のほうが価格が上昇しているんですよね。

もし金が常に価値が変わらないものだと仮定するなら、不動産は昔と比較して下がっていると言えるのではないでしょうか。

つまり、今は不動産が高いですよね、と言われても、どう比較するかによって見方は変わるということで、昔と比較して高いか安いかだけを基準に考えてはいけないと思っています。

それを踏まえて、投資をするかしないかはリターンがどうかで判断すればよいと思っています。

不動産でいえば、毎年 150万円入ってくるものを 3000万円で買うことができます。

これに勝る投資先、より満足する投資先があれば、そちらに投資すればよいだけです。

投資は幸せになるためのものなので、納得感が一番大事だと考えていて、利回り 5%で納得できるのであれば、その価格は正しいのです。

例えば、ドラッグストアで商品が他と比べて半額だからって買うわけではなく、必要だから買うのではないでしょうか。

必要なものがその値段で買えて納得できるから買うのであって、投資も同じで、投資したものの機能が金額と比べてよいと思えるのであれば、投資すればよいだけなんです。

経済危機でも〝コツコツ投資〟が成功への近道—コロナ禍などで状況が変化する中で、わたしたちが資産を築くにはどうすればよいのでしょうか。

いろいろな考え方はありますが、まずは「投機」と「投資」を分けて理解することが大事だと思います。

投機はその時々の経済状況による変動をみて、その都度勝負すること、投資は資産として購入し、積み上げていくものです。

結局、コロナで影響を受けているのは、タイミングを見計らって行う「投機」なんですよね。

わたしは購入した不動産を売却することは考えておらず、投機ではなく「投資」として行っています。

投資としての不動産は今回のコロナ禍のような経済危機があろうがなかろうが、売却するわけではないため物件価格は気にしませんし、家賃自体には変動はほとんどありませんので、基本的に影響を受けません。

わたしは、不動産は国債などの債券と同じようなものだと考えています。

例えば、ある 10年債を 100の値段で買うとします。

もちろん、購入後の 10年間

で、 100だった価格が 95に下がったり、逆に 105に上がったりして価格は変わります。

しかし、購入時に 10年後いくら受け取れるかはあらかじめ決まっているので、満期となったとき、購入した価格 100と、利息分は確実に受け取れるのです。

わたしは物件を売る気がないので、「満期が 100年後ぐらいの『わたしがいない世界』に設定された債券」だと思って購入しています。

そのため、物件がいくらで、家賃の利回りが何%になるかを計算した上で購入すれば、あとはその通りの利益を受け取るだけなのです。

売却を前提で購入するようなキャピタル・ゲインを狙う方は、その利ざやで利益を上げる形になります。

タイミングを見計らい安く購入し、高く売る。

つまりタイミングを見る「投機」なんですね。

なので「値段が下がるかもしれない」「今が買い時だ」などと考える方にとってはコロナによる影響はあると思いますが、わたしは「投資」としてやっているので、本質的には影響はなくて、物件の値段が下がると「利回りの良い商品が出てくるから良かった」くらいの気持ちです。

—確かに、村野さんがおっしゃる意味での「投資」であれば経済危機に左右されず安定した利益を見込めます。

その通りです。

もしアフターコロナで不動産の価格が下がったとしても、わたしは 10戸一気に買うというようなことはしません。

例年と同様、今年も数戸を購入しようと考えています。

要するに、コロナがあろうがなかろうが、やることは普段と変わらないということです。

市場によって左右されるということがない、というのが結局は「本当の投資」だと思います。

株でも不動産でも、価格が上がるか下がるかは誰にも分かりません。

分からないものに悩むよりも、どちらでも良いような状態を作ったほうが合理的だと思うのです。

わたしはあくまでも、入り口のタイミングで儲けを狙うのではなく、その先の運用を通して時間をかけて利益を見込むことに注力しています。

—なるほど。

ではコロナ禍のような経済環境の変化があろうがなかろうが、今後も淡々と物件を買い続けるということですか。

そうですね。

「東京中古ワンルーム」投資以上に手堅く、利回りが良い商品がない限りは、今後もこつこつと買い増ししていきます。

例えば、もし定期預金の金利が 10%になるなど、他にもっと良い商品があれば、今まで購入した不動産はそのまま所有しつつ、そちらにシフトしていくと思います。

わたしは不動産投資一本で勝負するいわゆる「不動産投資のプロ」ではないので、一投資家としてその時々に最も良いものを選ぶことができるのが強みだと思っています。

「負けない投資」で明日の幸せをつかもう!—ありがとうございます。

最後に、読者の方にメッセージをお願いします。

「普通の人」こそ、投資をやってみてほしいです。

本格的に投資をしない理由として、「投資は怖い」「投資は大きなリスクがある」と考える方もいると思います。

投資に関する情報をみていると、わたしにとっては「投資と投機が混在している」と思うものが本当に多いので、そうした影響があるのでしょう。

それもそのはずで、わたしが考える「本当の投資」を実践している投資家はわざわざ世の中に情報を出すインセンティブは働かないんですよね。

その結果として、「勝つための投資 =投機」ばかりが表に出ることになります。

リスクを取らないとリターンがないという話や、実際に損をしたりするのは「投資」ではなく「投機」です。

本当の投資はリスクを減らすように、損をしないように、といった負けないために行うもので、負けないために最も大切なことが継続することです。

継続するためには、一喜一憂したり、苦しい経験を重ねたりのではなく、嬉しい、楽しい、幸せ、と感じられる方法であることが重要です。

これから本格的に投資を始める方には、「負けない」ということがどういうことなのかを意識して、本当の投資をやってもらいたいと思っています。

投資って今の幸せを得るためにやるものではなく、明日が幸せになるためにやるものなんです。

明日という日が今日よりも幸せになるように過ごしてほしいと思います。

おわりに東京の中古ワンルームマンションをご紹介して 30年以上が経ちますが、ここ数年、親子でオーナーになられる方が増えています。

20年以上前にマンションをご購入されて、資産形成に成功されているご両親が、自分と同じように息子、娘に不動産投資をすすめて、親子でマンションオーナーになられているのです。

その背景にあるのは、東京・中古・ワンルームによる資産形成の成功体験だけではありません。

「もっと早くはじめていればよかった」「早くに始めていればもっと資産を拡大できた」という強い想いが、若いお子様に不動産投資を強く勧める要因となっているのです。

相続を除いて、わたしの会社の最年少のオーナー様となったのが、オーナー Dさんのお子さんで、現在 20歳の大学生です。

Dさんは、お子さんに国民年金の支払い通知が届いたことを機に、一緒にお金について考える時間を作りました。

そして、貯金を切り崩して払うのではなく、家賃収入という収入の柱を作って、そこから払うことを提案し、お子さんにわたしの書籍を渡したのです。

とはいえ、大学生がローンを組んで 1000万円単位のマンションを購入することはさすがにできません。

そこで、これまでの貯金に加えて、両親から家族間で貸し付けをする形をとりました。

お子さんは自身名義のマンションから得られる家賃収入で、両親への返済と自身の国民年金の支払いを全て賄い、さらに手元に残るお金を自由に使うことができます。

毎月安定して家賃収入が入ってくるからこそ、大切な国民年金の支払い原資にも充てられます。

そして、支払いのためだけにアルバイトを無理にすることもなく、部活動に専念することができています。

これが可能なのも、東京の中古ワンルームが安定した賃貸需要を見込めるからです。

たくさんの次世代オーナー誕生の原動力になっているのは、ほとんどの親世代が口にする「もっと早く不動産投資を始めておけばよかった」という想いです。

不動産投資の魅力はなんといっても入居者から得られる家賃収入を使って、ローンを返済していくことができる点です。

入居者がきちんと住んでくれさえすれば、購入して 1年たてば、元本は家賃収入で 1年分返済されます。

時間が資産形成の味方になってくれるからこそ一日でもはやく投資をスタートしたほうが有利なのです。

しかも、都内の好立地のマンションであれば、空室リスクも少なく、長期にわたって安定した収益をあげることができます。

資産形成を考える上で、利回りばかり気にされる方がいますが、それ以上に必要なことは、いかに早く投資をスタートするかです。

時間の制限がなければ、時間をかけてじっくり検討していくこともできますが、残念ながら時間は有限です。

通常は「定年」を期限において資産形成をすることが一般的です。

資産形成の期限までの時間が短いほど、資産形成の難度も高くなります。

できるだけ早く東京の中古ワンルームマンションに投資を行い、繰上げ返済をコツコツと続ける。

シンプルですが、これが最も堅実に資産形成を進める確かな手法だと確信しています。

不動産投資から得られる家賃収入は、あなたに人生の選択肢を増やしてくれます。

ぜひ本書をきっかけにして、あなたが望む自由な人生を手に入れる第一歩を踏み出してみてはいかがでしょうか。

10年後に振り返った時に、本書との出会いがターニングポイントであったと思っていただけるのであれば、これほど嬉しいことはありません。

コメント