第 3章定期的な銀行訪問で、融資を引き出す ①定期的な銀行訪問こそ、信用を勝ち得る最良手段 ②銀行訪問では、「数字」を報告する ③「同じ話」をすれば、銀行ごとの温度差がわかる ④定点観測をして、支店の変化を察知する ⑤他行の提案書を銀行交渉に利用する ⑥「なんの用事もない」のに、支店長が訪ねて来ることはない ⑦銀行は信用しても、銀行のやることは信用しない ⑧証書のコピーをとっておくと、銀行から信用される ⑨「打つ手がない」と思えるのは、社長の経験値が低いから ⑩銀行とは〝ルール〟を守ってつき合うコラム 「株式会社武蔵野」の銀行交渉の現場から——滝石洋子が小山から学んだ「交渉の心得」

①定期的な銀行訪問こそ、信用を勝ち得る最良手段借りたお金の使い道を報告する義務がある会社は、上司が部下に仕事を命令すれば、部下は上司に「その結果を報告する」のが当り前です。

同じように、銀行からお金を借りたら、「そのお金がどのように使われたのか」を報告するのが当り前です。

だから私は、銀行訪問を続けています。

定期的に銀行を訪れ、「武蔵野」の現状(売上・経費・利益・今後の事業展開など)について報告しています。

ところが多くの社長は、当り前のことができていません。

報告の義務を怠っています。

融資を申し込むときだけ「お願いします」と平身低頭して、融資を受けたとたん、「あっかんべ〜」と袖にする。

貸してもらうときは三顧の礼をもって迎えるのに、借りたら知らん顔をする。

感謝の気持ちのない社長に、銀行は手を差し述べようとは思わない。

借りる前も借りたあとも、礼を失した振る舞いは慎むべきです。

かつてある社長は、「銀行に報告などしない。

自分は ○ ○銀行の支店長と毎月ゴルフをしているので、融資の申し出にもすぐ応えてくれる」と豪語していました。

ところが、支店長が別の支店に異動。

彼は資金繰りに困窮し、あえなく倒産しました。

私は、彼のように「人」とつき合うことはなく、「支店」とつき合うことを心がけている。

したがって、定期訪問を怠らない。

私は、 10年ほど前までは、毎月銀行訪問をしていました。

現在は取引銀行の数が多くなったため、 3カ月に 1度、定期訪問をしています。

銀行訪問は、回数が多いほど、銀行から信用されます。

回数が多くなるほど、社長は「嘘がつけない」からです。

年に 1回だと、悪い報告をごまかすこともできる。

ですが、 1カ月に 1回(もしくは 3カ月に 1回)のペースで訪問すれば、ごまかしがきかない。

銀行は、「定期訪問する会社は、嘘がない」ことをわかっています。

虚偽の報告はいずれ数字の辻褄が合わなくなり、銀行に見透かされてしまう。

「毎月訪問する」と意気込んでも、よほど熱意のある社長でないかぎり、続きません。

「小口の融資だからかえって負担になる」、「毎月の訪問は荷が重い」のなら、 3、 4カ月に 1度でもいいので、定期的に銀行訪問することが大切です。

そして、嘘をつかず、会社の現状を報告する。

定期的な報告こそ、銀行の信頼を得る最良のしくみです。

訪問日には、シャッターが上がる前から待つ銀行訪問は、いつ行くか。

一般的に銀行は、月始 1日、月末、五十日( 5と 10のつく日)が忙しい。

反対に、 16日〜 19日は時間にも余裕がある。

忙しいときに訪ねても相手にしてもらえませんから、銀行訪問は、銀行が暇なとき( 16日〜 19日の間)に行ないます。

銀行が閉まるのは、午後 3時。

閉店間際は銀行は忙しくなります。

ましてや、支払手形が落ちない会社があると、行員は殺気立ち、さながら戦場の様相です。

社長の相手をしている余裕はありません。

では、何時に訪問するか。

私は毎回、午前中に訪問しています( 1日 3行程度)。

午前中はそれほど慌ただしくないので、銀行も時間をつくりやすい。

一行目の訪問は、開店時間の午前 9時。

私は、開店 5分前に銀行に着き、シャッターの前で開店を待ちます。

それも、シャッターが上がったときに、「目の前に支店長が立っている位置」で待つように心がける。

こうしておけば、まっさきに「小山昇」が支店長の目に留まり、挨拶もできます。

支店長の立ち位置がわからないときは、事前に社員を銀行に向かわせ、調べさせる念の入れようです。

一行目の訪問は、開店してからでは意味がない。

シャッターが上がる前から待っていることが大切です。

銀行訪問は、うかがう日時をあらかじめ伝えておくが、必ずしも支店長がいるとはかぎりません。

そのときは、副支店長でも、担当者だけでも構わない。

定期報告が目的ですから、支店長に会えないからといって訪問を取りやめなくてもいい。

おもしろいことに支店長のなかには「お金を貸したい」ときは同席し、都合が悪いときは留守にする支店長もいるようです(会社の規模が小さい場合は、支店長は対応しないことが多い)。

経営計画書に、銀行訪問日を明記するいままで銀行訪問をしてこなかった社長は、どのようにして「銀行訪問の口実」をつくればよいでしょうか。

口実をつくるには、「経営計画発表会」(経営計画発表会は、期首に今期 1年間の方針を発表する会。

第 5章で詳述)を利用するとスムーズです。

経営計画発表会では、来賓(取引先銀行)を招待します。

そして会の翌日には、「昨日は、経営計画発表会にお越しいただき、ありがとうございました」と挨拶に行けばいい。

それをきっかけに「今後は、定期訪問をさせてください」と切り出すと無理がありません。

経営計画発表会では、取引先銀行に、「武蔵野」の経営計画書をお渡しします。

経営計画書は、「武蔵野」の方針や利益計画を明文化した「立派な会社をつくるための道具」です。

経営計画書には、「事業年度計画」(年間スケジュール)が記されていて、銀行訪問の日程も組み込まれています。

詳しくは、『経営計画は 1冊の手帳にまとめなさい』(中経出版)をご覧ください。

銀行訪問日を事業年度計画にはじめて明記したとき、それを見た F銀行の支店長に「この手形を落とすのは大変ですよ」と言われました。

ようするに、経営計画書に「明記した」ということは、「決めたとおりに銀行を訪問し、嘘偽りなく報告する」という約束手形を発行しているのと同じだからです。

そこで私は、「大丈夫です。

手形を落とせないときは、前にジャンプします」と答えた。

やむを得ず日程の変更をしなければいけないときは、繰り下げないで、繰り上げる。

「借りたお金を返すときは、期日よりも遅れない」という意味も込めて、「予定日よりも前の日に行く」と決めた。

だから私は、この手形を落とせなかったことがありません。

例外的に、銀行側から「この日は、担当者が誰もいないので、予定を変えてほしい」と頼まれたときは、基本的に「その回の訪問はパス」しています。

②銀行訪問では、「数字」を報告する銀行訪問には、幹部社員を同行させる銀行訪問を経理担当者だけに任せてもいいか? ダメです。

「武蔵野」の 2001年度は、役員と経理部長が銀行訪問を担当しましたが、「情報が正しく伝わらない」、「銀行の対応も違う」とわかり、それ以降、私自身が訪問しています。

社長が「耳に痛い情報」を正しく理解しないと、組織の改革が遅くなってしまいます。

ただし、社長ひとりで出向いてはいけない。

必ず幹部社員をひとり連れて行きます。

銀行交渉の内容を「社長が社員に報告したとき」と、「同席した幹部が社員に報告したとき」では、社員はどちらの話を聞き入れるでしょうか。

私は「後者」、つまり幹部の話だと思う。

社員の心理とはそういうものです。

10年前、「武蔵野」が対前年比 118%で伸びていながら赤字を抱え( 45ページ参照)、全行から融資を断られたとき、その事実を常務取締役の清岡照比古に発表させたのは、社員の危機意識を煽るためです。

「会社は成長しているけれど、銀行はお金を貸してくれない」。

清岡の報告を受けた社員は、「そりゃ大変だ」と急ブレーキを踏み、組織の改革に乗り出した。

銀行の担当者に数字を直接記入してもらう私が社員を同行させているように、銀行側も支店長ひとりではなく担当者を同席させます。

銀行訪問の内容を記録するためです。

銀行訪問での発言は、すべて記録・保管されている。

だから、その場しのぎの報告などせずに、会社の現状を包み隠さず伝えます。

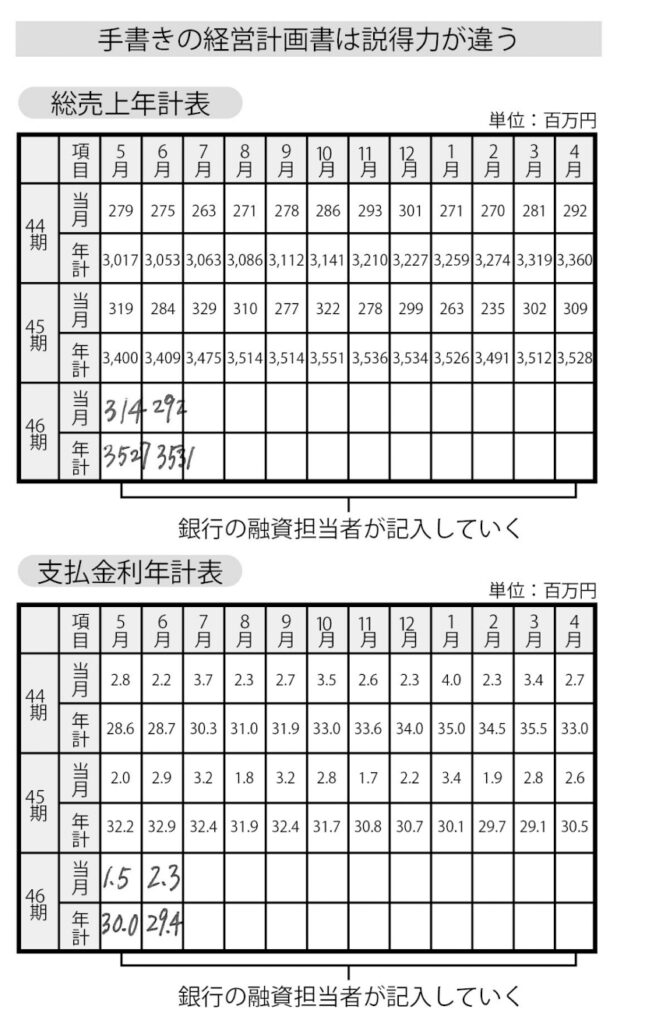

銀行訪問をしたら、最初に「数字」を報告します。

同行する「武蔵野」の社員(本部長職以上と経理部長が順番に同行)が、実績(損益計画の当月、累計、粗利益年計、人件費年計、支払利子年計)を口頭で読み上げる。

銀行の担当者には、お渡しした経営計画書の空欄に数字を記入していただきます(経営計画書には、記入欄が印刷してあります)。

銀行の融資担当者が本店に稟議を上げる際、資料として「武蔵野」の経営計画書が審査部に渡ります。

このとき、「武蔵野」の経理がエクセルで清書した経営計画書と、銀行の担当者が手書きした経営計画書では、どちらが信用されやすいと思いますか?疑いなく「担当者の手書き」です。

定期訪問を積み重ねてでき上がった手書きの資料は、デジタルに置き換えられた資料よりも、説得力があります。

なかには、行員を数人同席させる支店長もいます。

そして、全員に経営計画書のコピーを持たせ、数字を記入させる。

これは、行員の教育のため。

優秀な支店長は、一筋縄ではいかない小山昇の銀行訪問を「教育の場」として利用している。

報告は、悪いことが先。

良いことはあと数字の報告のあとは、私が今後の事業計画や会社の現況、トピックス、他行の融資状況などを報告します。

このとき、「悪いことから先」に報告するのがコツです。

社長は、銀行に対して良いことばかり言いたがる。

「今月はこんなに売上がありました」、「こんな商品を扱うようになりました」、「取引先からの評判もいい」など。

そして「都合の悪いこと」は言いたくないので、あと回しにする。

銀行訪問は、「良いことも悪いことも報告する」のが原則ですが、話す順番には気をつけたい。

人間は、「最後に聞いたことが印象に残る」ため、「悪いことは先に、良いことはあとに」報告します。

報告する内容は同じでも、話の順番を変えるだけで支店長の心証は違います。

多くの社長が「赤字だと融資は受けられない」と思い違いをしています。

たとえ現状は赤字でも、その原因がはっきりしており、対策がとれるなら、銀行は融資に応じてくれます。

「武蔵野」も赤字が続いたことがありました。

そんなとき私は、「いまは、 ○ ○ ○ ○な理由で赤字になっていますが、 6カ月後には黒字になる見込みです。

なぜなら……」と現状と見込みを説明する。

6カ月後に黒字に転換していなければ、「申し訳ありません。

黒字にはなりませんでしたが、対策をとったことで赤字は少なくなっています」。

そして黒字になったら「結果が出ました」と報告する。

こうしたやりとりを重ねていくことで、信頼関係が醸成されます。

会社が拡大路線をとっているときは、「その事業がどのように推移していくのか」を、随時、銀行に公表する。

ただし、現状と見通しがあまりにも違いすぎると銀行から警戒されます。

計画と実績の「差が少ないほう」が評価は高いので、大風呂敷を広げないこと。

見通しを語るときは、少し「辛め」でいいと思います。

③「同じ話」をすれば、銀行ごとの温度差がわかる同じ条件を揃えなければ、違いがわからない私は午前中に、 3行ないし 4行を訪問します。

そしてどの銀行でも「同じ話」をします。

なぜ同じ話をするのか。

条件を揃えておかないと、銀行ごとの温度差(スタンス)が比較できないからです。

キャバクラで春子さんと冬子さんを比較するときは、グロスで見比べるより、髪の長さ、背の高さ、目の大きさ、出身地など、1つひとつ比べていくと違いがわかりやすい。

銀行は「どこも同じ」ではなく、それぞれ方針が違います。

同じ銀行であっても、支店によって対応が違いますし、同じ支店でも支店長が変われば方針が変わる。

違いや変化をつかむためには、同じ話をするのが最善です。

同じ話をすると、「おなかがいっぱい」であるとか「腹ぺこ」であるとか、いろいろなことが読み取れる。

「都銀は消極的だな。

地銀は積極的だな。

信金は……」と、反応の違いを知ることで、全体の傾向がわかる。

どの銀行も消極的だとしたら、「回収の指示があるかもしれない。

回収の指示が出るとすれば、貸し出すわけはない」ということがわかります。

資金需要は早めに、平等に公開するあらかじめ借入が必要だとわかっているなら、早めに示唆しておくのが手。

4月に借入をしたいなら、2月に情報を公開します。

それも一行だけでなく、すべての銀行に平等に公開します。

こちらから「借りたい」と声をかけて、条件が悪くなることはありません。

金利を決めるのは、その会社の格付けであり、業績です。

むしろ私は、「銀行の決算前であれば、資金需要を公にすると条件が良くなる」と思う。

銀行の決算は3月と9月です。

支店長は、それまでにノルマを達成したい。

「どこかに貸せる会社はないか」と見渡し、「小山社長が資金需要の話をしていた」と思い出す。

「武蔵野」が借入したいのは4月ですが、銀行側はこの案件をなんとか3月に繰り上げてノルマを達成したい。

そこで「金利を少し下げるから、3月に借りてくれないか」と持ちかけてきます。

「やきもち支店長」が着任する前、前任者が安い金利で「武蔵野」に貸出してくれたのは、決算時期に「ノルマを達成しよう」としたからです。

銀行は、「武蔵野」が平等に情報を公開していることを知っています。

あまり無茶な提案をすれば、「ほかの銀行に持っていかれるのでは」と考える(複数の銀行と取引がある場合にかぎります。

一行しか取引がなければ、銀行の言いなりになるしかありません)。

借入先が決まったら、各行に報告します。

「前回お話した資金需要の件は、各行に説明させていただきました。

その後、 ○ ○銀行さんが対応してくださり、借入が決まりました」。

多くの社長は「借りたことは黙っておこう」と考えがちですが、黙っていてはダメ。

私はすべてオープンです。

オープンだから、銀行が信用してくれる。

他行が貸したことがわかれば、支店長や融資担当者が「損をした」と思います。

2行から申し出があったら、両方借りるのが正しい資金需要を示した結果、もしも A行と B行2つの銀行から「貸したい」という申し出があったらどうするか。

金利は A行のほうが安いとします。

多くの社長は A行から借りますが、これは間違いです。

基本的には、「両方から借りる」のが正しい。

資金が潤沢にあるほうが経営は安定するので、とくに事業を拡大している過程にあるなら、金利には目をつぶり「額を借りる」ことを優先します。

会社は、額がなければ伸びていけません。

また、銀行は実績主義であり「過去にいくら貸したか」で融資額を決める。

借りられるときは借りて、「自社の融資可能額のキャパシティ」を増やしておくほうが得策です。

A行の担当者も B行の担当者も、苦労して本店の稟議を取りつけたわけです。

もし A行から借りて B行を断れば、断られた担当者はどう思うか。

「まったく!! ○ ○社長には二度と貸さないぞ」と怒らせてしまいます。

B行の担当者の苦労をないがしろにしてはいけません。

「武蔵野」はすでに経営が安定しており、事業構造を切り替えています。

過去に最大 16億円あった借入金を減らしている段階ですから、両方から借りることはありません。

どちらかに絞ります。

絞り方は、「最初に声をかけてくれた銀行」が優先。

同じ日に申し出があった場合は、条件の良い銀行を選びます(ただしバランスを考慮し、一行からの借入が借入総額の 55%を超えないように気を配る)。

④定点観測をして、支店の変化を察知する支店長の心は、形になって表れる銀行訪問は、会社の「数字」や現状を報告する機会であり、銀行側からあれこれ質問を受けることはほとんどありません。

あるとすれば「資金需要」について、でしょうか。

支店長も、予算が達成できていれば余裕もありますが、「あとちょっと足りない」、「もう少しで達成できる」となれば、食いつきが違う。

「いいカモが来た」とばかりに質問をしてきます。

そもそも、支店のノルマ達成度はわかるものか?わかります。

定期的に銀行を訪れ、注意深く観察していれば、銀行の状況を察知できるようになります。

「前回はそっけなかった支店長が、熱心に話を聞いている」、「いつもは副支店長と担当者が応対していたのに、今回は支店長が同席している」。

このような変化は、銀行側の「貸したい」というサイン(ノルマがまだ達成されていないサイン)です。

ある都銀の支店長は、「お金を貸したいとき」は、支店の外に出てお見送りをしてくれる。

「貸そうかやめようか、迷っているとき」は、店内の入り口付近でお見送りしてくれる。

「貸す気がないとき」は、店内の奥でお見送りする。

心は形に表れます。

本人は気がついていないのかもしれませんが、人間は、「嬉しいときには嬉しさが表れるもの」です。

たまに銀行訪問をするくらいでは、こうした変化を見落としてしまいます。

定期的な銀行訪問を義務づけ、定点観測を行なうことが大切です。

銀行訪問に費やす時間は、一行につき「 20分以内」私は午前中に 3、 4行の銀行を訪問しますが、一行に費やす時間は、「 20分以内」と決めています。

1時間も 2時間も話し込む社長だと、銀行の担当者もその後の予定が立てにくい。

ですが、「必ず 20分で帰る」ことがわかっていれば「会おうか」という気になる。

多くの社長は「長く話せば話すほどいい」と思っていますが、そうではない。

銀行にとって「必要最小限のことだけ話して帰る社長」がいちばん好まれます。

ちなみに私は腕時計をはめていませんが、応接室の掛け時計や、銀行の担当者の腕統計に目をやりながら時間を計っています。

⑤他行の提案書を銀行交渉に利用する新規の飛び込み営業を追い返してはいけない最終的に「融資するか、しないか」を判断するのは、銀行本店の審査部です。

審査部には、支店での実務体験のある行員が配属されますが、「貸しても平気だと思うが、不安が残る」と迷うときがある。

「貸すか、貸さないか」のジャッジが微妙な会社の場合は、稟議が通らないこともあります。

ところがこのとき、「融資したくなる資料」が添付してあると、かなり高い確率で融資が決まります。

では、「融資したくなる資料」とは何か。

「武蔵野」では、経営計画書と経営計画資料(人員・資産・資金・情報・時間をどのように活用するかを数字で表した管理資料)、そして「他行の提案書」を利用します。

ときおり、取引のない新規の銀行が「御社に融資をしたい」と飛び込み営業に来ることがあります。

このとき「うちはすでに ○ ○銀行とつき合いがあるので、新規は考えていません」と追い返してはいけない。

電話のアポイントも同じです。

にべもなく電話をきってしまうのは無知の極み。

飛び込み営業といっても「たまたま飛び込んでくる」わけではありません。

銀行には、早期退職した元支店長経験者などで構成された調査セクションがあり、「この会社なら大丈夫そうだ」と調べたうえで飛び込んできています。

ですから、必ず面会してください。

面会するのは、経理担当者で構いません。

ウェルカムの気持ちで、三顧の礼をもって迎え入れ、コーヒーやお茶を出し、もてなします。

そしてひととおり話を終えたら、最後に「融資の提案書」をお願いする。

提案書には、金融機関名、融資額、期間、金利、担保などの条件、月々の返済額が具体的な数字で書いてあれば十分です。

取引のある金融機関に融資を申請する際、この提案書を添付する。

「他行が貸す」ということは、「貸しても大丈夫な会社」というお墨付きとなります。

したがって審査部員の迷いも晴れる。

「貸そう」と決める。

他行が貸すつもりなのに自行が貸し渋れば、お客様に逃げられてしまうからです。

銀行同士を競わせ、自社に有利な条件を引き出す「提案書」を添付すると、融資が下りるばかりか、「有利な融資条件」が引き出せることがあります。

新規の銀行は、「ぜひ取引を開始したい」という思いから金利を下げてくる。

それに対抗するには、「武蔵野をほかに奪われないよう、同じ金利か、下げた金利で融資をしよう」と考えるのが人間心理です。

新規の銀行と従来の銀行を競わせることで、自社に有利な取引を引き出せる。

「銀行同士を天秤にかけると、かえって不利になるのでは?」、「融資を打ち切られるのでは?」、「心証を悪くするのでは?」と心配する社長がいます。

ですが、心配には及びません。

銀行の支店にはノルマがあり、成績に応じて S、 A、 B、 C、 Dと本店に評価されます。

成績を上げるためにも、貸せるものなら貸したい。

本店の稟議を通したい。

だから「他行の提案書」は、本店の審査部を説得する最良の資料です。

「他行の提案書」は、喜ばれることはあっても嫌がられることはありません。

銀行員は、基本的には「お金を貸したい」と考えています。

貸さなければ、成績は上がりません。

したがって社長は、稟議が通りやすくなるように支店長(担当者)を応援する。

借入のためにつくった資料は、都合良く「作文」できるため、信用されにくい。

ですから、「他行の提案書」や「お客様からの注文書のコピー」など、説得力のある資料を添付する。

⑥「なんの用事もない」のに、支店長が訪ねて来ることはない真実は現場にしかない取引のある支店の支店長が、ふいに来社するときがあります。

「宝くじを買っていただこうと思って……」、「カレンダーをお持ちしました」、「新年の挨拶に来ました」、「近くまで来たものですから……」と理由はさまざまですが、鵜呑みにしてはいけません。

本意は違います。

支店長は、「この会社にお金を貸して大丈夫か」をチェックしに来ているのです。

銀行は「現場」を見ないで貸出すことはありません。

優秀な支店長ほど「現場」を見ています。

優秀な支店長は、「真実は現場にしかない」ことを知っています。

現場で働く社員、パート、アルバイトはごまかせない。

支店長は、会社が明るいか暗いか。

きちんと挨拶ができているか。

環境整備が行き届いているか。

社長が不在のときの対応はどうかなど、「その会社の真実」を自分の目でたしかめようとします。

社長にいちばん近い職責は、経理や総務。

不思議とどの会社も、経理部や総務部は、社長室の近くにあります。

したがって経理を訪ねれば、社長が不在かどうかもわかる。

いつも社長がいる会社は、銀行から信用されません。

なぜならその社長は、穴熊社長だからです。

私が不在のときに銀行の支店長が来社したときは、課長の曽我公太郎が対応します。

曽我もいないときは、経理のパートの塚田加陽子から私の携帯電話にメールが入ります。

私はメッセージを受け取ると、すぐに支店に電話を入れます。

「武蔵野の小山と申しますが、 △ △支店長はいらっしゃいますか?」いるわけがありません。

支店長はそのとき、「武蔵野」を出たのですから。

しかし、それでいい。

「では、支店長に小山から連絡があったことをお伝えください」と伝言を頼んでおけば、支店長のデスクの上にメモが残る。

「株式会社武蔵野の小山社長から電話がありました」。

メモを見た支店長は、「武蔵野は連絡がきちんとしている。

大切な連絡が社長にきちんと伝わる会社だ。

これだけしっかりしている会社なら、貸しても大丈夫だ」と思うでしょう。

支店長に経営計画資料を〝さりげなく〟見せる新規取引の営業に来られた支店長には、「武蔵野」の経営計画書と経営計画資料をお見せします。

長期資金運用計画や長期財務分析、各銀行の借入額や格付け指数が掲載されているので、銀行が融資を検討するうえで、重要な資料です。

私は、これらの資料を使って 20分ほど説明をしたあと、「別の資料を取ってきます」と言って〝意図的に〟席を外します。

テーブルのうえには、返済能力を示す財務格付ワークシート、債務償還年数、キャッシュフロー、インタレスト・カバレッジ・レシオ(金利支払い能力を示す指標。

事業で得た利益が支払金利の何倍あるかで測定する)といった、融資の判断材料が広げられている。

支店長としては、「しっかり読んでおきたい」と思う。

でも私がその場に居続けたら、遠慮して読めません。

だから中座する。

私がいなければ、気兼ねなく目を通せます。

経営計画書の「支払利子年計表」を見れば、「武蔵野」が 1年間でいくら金利を払っているかがわかる。

すなわち「銀行が、武蔵野からいくら稼げるか」が計算できます。

そして支店長は(もちろん本店審査部も)「金利を独り占めしたい」と考える。

独り占めするには、どうしたらいいか。

「武蔵野」に融資するしかありません。

支店長に「これらの資料を貸していただきたい」と頼まれても、貸しません。

ここで貸してしまうと、「重要な資料を簡単に貸すなんて、よほど融資がほしいのだな」と勘ぐられる。

ですから、貸さない。

貸さなければ、「武蔵野の経営は順調」 =「武蔵野は優良企業」というアピールにもつながります。

ちなみに銀行側から「決算書を 3期分見せてください」、「関連会社の決算書も見せてください」と申し出があったら、「貸す気がある」のサイン。

「 3期分」なのは、 2期分だと利益操作(粉飾)しやすいからです。

売上、棚卸し、売掛金、減価償却費は、 3期分の数字を見比べると、粉飾が見抜けます。

なかには、社長の給料を減らして黒字に見せかける社長もいますが、別表に記載された「役員報酬」を 3期分連続で見れば、「社長の給料が下がっている =会社の業績が下がっている」ことがわかります。

できるだけ「銀行の本音」を引き出しておく決算書を 3期分提出し、本店の稟議も通った。

あとは「書類に会社の実印を捺せば終わり」というとき、私は「会社の実印をなかなか捺さなかった」ことがあります。

なぜか。

「稟議が通った理由」を聞き出したかったからです。

実印を捺さずにのらりくらりと雑談を続けていると、支店長はいらだちはじめる。

支店長のいらだちがピークになったころ、私は質問した。

「どうして我が社の稟議が通ったのですか?」。

一刻も早く支店に戻りたい支店長は、銀行の本音を明かした。

「教育研修費と経常利益が同額だったことが評価された」というのです。

支店長のこの発言により、私は「銀行が担保主義ではなくなったこと」、さらに「武蔵野が教育研修をやめれば、経常利益は 2倍になると踏んでいること」を理解しました。

融資が認められると、うれしさのあまりすぐに実印を捺してしまいます。

ですが、今後の折衝を考えれば、できるだけたくさんの情報(銀行の本音)を聞き出しておくべきです。

⑦銀行は信用しても、銀行のやることは信用しない無知な社長は、銀行の言いなりになる 4000年の歴史を持つ銀行に勝てる社長はいません。

だから、喧嘩を挑んではいけない。

中小企業の社長と銀行では、ノウハウが圧倒的に違いすぎる。

喧嘩をして社長が負けた場合、資金調達できずに倒産するかもしれません。

お葬式が営まれていると、多くの社長は「あ、ここでお葬式をやっているんだ」と通り過ぎる。

けれど優秀な行員は足を止め、葬儀社に「誰が亡くなったんですか?」と尋ねます。

なぜだかわかりますか? 資金を保全するためです。

亡くなったのが社長だとわかったら、財産はどうなるか、個人資産はどうなるか、貸付金はどうなるかを考え、いち早く手を打つ。

葬祭場の前を通り過ぎるだけでも、無知な社長と行員では、これほど意識が違うのです。

銀行と会社はビジネスパートナーであり、基本的には対等です。

そもそも、お互いが決めたことを守っていれば、喧嘩にはなりません。

ただし、社長が無知なままでは、対等にはならない。

銀行と対等に渡り合うには、勉強が必要です。

自分に都合の悪いことを言わないのがまともなサラリーマンです。

銀行も同じ。

自分の業績が下がることは言わないのがまともな担当者であり、支店長です。

昔、こんなことがありました。

私がクレジットカードの申し込みをしたとき、居住年数の欄に「 3年」と書いたら、審査で落ちた。

そこで今度は、「 5年以上」に丸をつけて書類を送付したら、審査に通った。

これはどういうことか。

ようするに、「調べていない」。

本当に「 5年以上」住んでいるかを調べるには、登記簿謄本を見なければわかりません。

ところが登記簿謄本の提出を求められないのは、「カードが欲しい人は、嘘を書かない」という心理が働くからです。

銀行に「こういう書類を出してください」と言われれば、借りたい一心で出そうとする。

その書類がなければ借りられないと思う。

そのうえ、銀行の言われたとおりに担保まで差し出す。

個人保証をする。

銀行の言いなりになっていたら、それは社長が無知だからです。

「資金繰り表」は出さなくていいある社長から、「小山社長、銀行から資金繰り表を出してほしいと言われたのですが、どうやって書けばいいのですか?」と相談を受けたことがあります。

資金繰り表の提出を求められたら、「資金繰り表を出したいのですが、フォーマットがわかりません。

資金繰り表のフォーマットをいただけますか」と答えておけばいい。

たいがい「では、提出していただかなくても大丈夫です」となる。

「どうしても融資を受けたい」と切迫している社長は、何がなんでも資金繰り表をつくります。

銀行の言われたとおりにしないと、お金が借りられないと考え、資金繰り表を出す。

ところが、「何がなんでも」という姿勢が裏目に出ることもある。

なぜなら、心は形に表れるから。

銀行は、「それだけ、お金に困っているのか」と判断し、足元につけ込みます。

「武蔵野」も、かつて数回「資金繰り表を出してほしい」と求められたことがある。

経理課長の高梨昌俊が「小山さん、どうしますか?」と聞いてきたので、「放っとけ」と答えた。

放っておいたらどうなったか。

それ以上求められることはありませんでした。

銀行は、資金繰り表を無視した「武蔵野」に対して、「お金がある」と評価したのです。

銀行は信用しても、銀行のやることを信用してはいけません。

滝石洋子が経理に配属されたころ、私に言いました。

「銀行がお金を貸してくれるそうです。

融資すると言ってくれました」と。

私は滝石を叱った。

「普通預金に印字されるまで、信用してはいけないよ。

お金の顔を見てから信用するのが正しいんだよ」。

お金は「借りるもの」ではなく、「買うもの」ですから、商品(お金)の顔を見るまでは信用してはいけません。

経理の担当者が替わるたび、私は言います。

どうして、金融機関の借入証書に自筆(手書き)で名前を書かなければいけないのか。

どうしてゴム印ではダメなのか。

裁判になったとき、自筆なら負けない。

けれどゴム印では負けてしまうからです。

⑧証書のコピーをとっておくと、銀行から信用される定期預金の解約をちらつかせ、証書を返してもらう自動車を買うと、証書の控えをもらえます。

けれど銀行からお金を借りても(お金というサービスを購入しても)、証書の控えをもらえません。

なぜ控えがないのでしょうか? お客様の手元に証書の控えが残っていると、裁判を起こされかねない。

証書の控えを与えないのは、お客様を言いなりにする銀行の手口です。

私は経理の担当者に「融資を受けるときは、証書のコピーをとりなさい」と指示します。

コピーをとっておかないと、どのような内容でサインをしたのか、わからなくなることがあります。

また、コピーをとる会社は「しっかりしている」と、銀行の評価が上がります(コピーをとらない会社は「ずさんな会社」と思われ、次回の金利が高くなることがある)。

私は銀行から、証書を返してもらったことがあります。

「返してください」と頼み込んでも、普通は返してくれません。

では、小山昇はどうしたか。

「定期預金」を利用しました。

銀行からの借入金額の残りは約 2100万円。

この時点で定期預金は 3500万円ありました。

つまり、定期預金を解約すれば債務を返済できる状況です。

そこで私は「定期預金は解約しませんから、証書を返してください」と交渉した。

そしてもうひとつ。

当時、その銀行には「武蔵野」の従業員、 620人分の給振口座がありました。

銀行が証書を返さなければ、残高の 2100万円を払って、その銀行との取引をやめてしまうこともできる。

620人分の口座がなくなれば、膨大な額の手数料収入が入らなくなります。

これは、銀行にとって大きな痛手です。

私はある都銀の元常務に尋ねたことがあります。

「借入金をすべて返して、給振口座をすべて引き上げたら、支店長はどうなりますか?」元常務は答えました。

「その支店長は、確実にクビになります」。

給振口座が「 200」なくなると、支店長のクビが飛ぶときもあるそうです。

だから銀行は、私に証書を返した。

「武蔵野」も以前は、従業員が自由に給振口座を持っていました。

現在は、メインバンクに開設しています。

「武蔵野」の入社時に、「会社が取引している銀行に、自分で口座を開設してくること」をお願いしている。

なかには「叔父が □ □銀行に勤めているので、 □ □銀行に口座を持ちたい」と言う社員がいます。

私はいつも、聞き返します。

「万が一キミに困ったことがあったとき、助けてくれるのは叔父さんですか? それとも武蔵野ですか?」「武蔵野です」「ほかに質問は?」「ありません」

⑨「打つ手がない」と思えるのは、社長の経験値が低いから親の七光りを利用して融資を受ける親(初代)は、息子に会社を継いでもらいたい。

ところが親と喧嘩をして、家を飛び出す息子がいる。

飛び出した息子は、自分で事業をはじめようとして、銀行に融資を申し出た。

このとき、「親と喧嘩をした」と正直に明かすと、銀行に信用されません。

私は、ビルメンテナンス業を営む、株式会社成和の中嶋健芳社長にこう説明させた。

「父親から『外に出て仕事をしてみろ。

独立して自分でやってみろ』と勧められた」独立をほのめかすと、銀行はたいがいお金を貸してくれます。

まして、父親の会社が優良企業であれば、とりっぱぐれがない。

息子の言い分を信用して、 1000万円を貸してくれた。

実際に、親の七光りを利用して事業資金を調達し、社長になった息子が何人もいます。

先代が亡くなったら、死亡診断書より先にお金を下ろすこんな例もあります。

先ほどの中嶋健芳社長から、「たったいま、親父(初代)が亡くなったのだけれど、どうしたらいいか」と電話があって、私は即答した。

「それは違う。

お父さんは、まだ亡くなってない!!」電話口の中嶋社長は、きっと驚いたことでしょう。

亡くなったかどうかは「心臓が止まったか」で判断されますが、法律上で解釈すれば、「死亡診断書」が書かれるまでは、亡くなっていない。

そこで私は、「家族や親戚は呼んでもいいが、医者を呼ぶのはもう少し待て」と指示し、中嶋社長を銀行に向かわせたのです。

お父さんの心臓は止まっていても、法律上はまだ生きています。

生きている間は、代理の者でもお金を下ろせる。

けれど亡くなると、口座が凍結されてしまう。

中嶋社長は、医者が死亡診断書を書く前に父親の口座からお金を下ろし、別口座に移した。

打つ手はたくさんあるのに、多くの社長は経験が少ない。

だから立場が弱くなる。

だから銀行の言いなりになる。

だから「夢はかなわない」とあきらめる。

夢は逃げません。

逃げているのは自分です。

「うまくいかない」とあきらめたのは、自分です。

打つ手がわからなければ、わかっている人に聞いて、そのとおりに「真似すればいい」のです。

「自分のまわりには『わかっている人』がいない」のなら、私のところに来ればいい。

実際、私のもとには、毎日のように、経営サポート会員の方々から、銀行交渉に関する相談が寄せられています。

「銀行から社債を使った借入の提案があったのですが、良い提案なのか悪い提案なのか、判断がつきません」「長期借入金 2本のうち 1本が完済するので、長期 1億円の借入をあらためてお願いしたら、はじめて担保を要求されたのですが……」「銀行の副支店長に、『営業利益が出ていないので、プロパーでの融資は無理』と言われてしまい……」 「× ×銀行と ○ ○銀行の土地に対する評価額が半分以上違ったのですが……」私は、アドバイスを送り(ボイスメールを使い、会員が情報を共有できるようにしています)、相談者は、私のアドバイスに基づいて銀行と交渉しています。

その結果、多くの会社が自社に有利な融資を引き出している。

病床の父親のサインをもらうには株式会社キンキゴム(京都府)の長谷川哲也社長は、個人保証に悩まされていましたが、粘り強く銀行と交渉した結果、会長だった父親と、自分のサインがあれば個人保証を外せるところまで話を進めることができました。

ところが、です。

そんな矢先に、父親が病気で入院。

手を動かすこともままならぬ状態で、病の床に臥してしまったのです。

長谷川社長は、焦りました。

「会長のサインがなければ、個人保証は外せない」。

そこで、長谷川社長は苦肉の策を思いつきます。

「父親の字を真似して自分が代筆しても、バレないのではないか」。

私は、長谷川社長の揺れる気持ちを知り、次のようにアドバイスしました。

「そんなことをしたら、あなたは嘘をつくことになる。

嘘をついたら、わだかまりが残る。

絶対に後悔する。

ならば、父親にペンを持たせ、あなたの手を父親の手に添えてあげて、あなたが手を動かす。

そうすれば、父親が書いたサインです」長谷川社長は私の提案に喜び、無事に個人保証を外すことができました。

しばらくして会長は亡くなりましたが、長谷川社長は、そのときのことを振り返ります。

「会長と社長の、そして父親と息子の〝最後の共同作業〟ができました。

おそらく、小山社長はそこまで考えたうえで、『手を添えろ』とアドバイスしてくれたのでしょう。

小山社長の深い思いに、とても感謝しています」

⑩銀行とは〝ルール〟を守ってつき合う「接待はしない」、「恩は売らない」が基本私は、基本的に銀行の支店長(担当者)を接待しません。

接待をされたときは、行く。

でも自分から接待することはない。

銀行と会社は、ビジネス上のパートナーです。

アフター5までつき合う必要はありません。

支店長が別の支店に異動し、直接的な利害関係がなくなったときは、例外的にお会いしたことがあります。

私の出張先に、かつてお世話になった支店長が赴任していれば、「一杯行きましょうか」と声をかけることがある(ただし、一対一でしか会わない)。

直接的な利害関係がなければ、私も「あのときは、どのように判断したのですか?」と質問できますし、支店長も私から経済の状況を知ることができる。

それはお互いにとってメリットです。

私は接待をしないし、「銀行に貸しをつくっておこう」とも考えない。

いまから 25年くらい前までは、銀行に頼まれるまま定期預金に協力したり、クレジットカードに入会したこともありましたが、いまは時代が違う。

銀行も、そんなことは求めていません。

支店長に「どこかに優良な融資先はないか」と尋ねられれば、融資先を紹介することがあります。

私は、経営サポート会員の B/ Sに目を通し、財務内容も把握しているので、小山昇の紹介先なら(たとえ現状が赤字でも)安心して貸し出せる。

それでも私は、支店長に恩を売ったつもりはありません。

「かけた恩は水に流す。

受けた恩は石に刻む」。

これが私のスタンスです。

金融庁に相談するときは、銀行にひと声かける「貸し渋り」や「貸し剥がし」が横行したり、銀行がリスケ(リスケジュール)に応じてくれず、「 WIN-WINの関係」が築けなくなったら、どうするか。

打つ手がなくなってしまったらどうするか。

金融庁に相談するしかありません。

金融庁には、金融サービスの利用者の情報(貸し渋り・貸し剥がしの情報)を受け付ける相談窓口があります。

銀行がもっとも怖れるのは、「金融庁から指導が入ること」です。

ただし、金融庁に相談する前に、「金融庁に相談していいですか?」とひと言断っておくこと(このひと言で、状況が改善されることがある)。

いきなり金融庁に駆け込むのは、ルール違反。

仁義を通さない考え方は、銀行を敵に回すだけです。

コラム「株式会社武蔵野」の銀行交渉の現場から ——滝石洋子が小山から学んだ「交渉の心得」滝石洋子(たきいし・ひろこ)株式会社武蔵野 管理本部本部長 1949年高知県生まれ。

1967年に上京、主婦を経て 1980年ダスキン武蔵野にパートで入社。

1年後にパート 150人の統括責任者となる。

1995年社員となり、家庭市場部長、経理、総務部長を務め、現在は管理本部本部長。

●銀行の提案をそのまま受け入れてはいけない家計簿さえつけたことのない私が経理に異動になり( 17年前)、小山から最初に教わったのは、「銀行の言うことを、そのまま聞いてはいけない」ことです。

銀行はいろいろな提案を持って来ますが、そのまま受け入れてはいけない。

「金利はこれくらいで……、何年で……、この条件でどうですか?」と具体的な提案を受けても、「では、お願いします」とは言わない。

本心では借りたくても、「まぁ、小山に聞いておきます」と言って、はじめは保留します。

銀行の担当者から「他行の金利はどれくらいですか?」と聞かれても、「わかりません、知りませんと答えるのが正しい」。

「B/ Sや P/ L、決算書を見せてほしい」と頼まれたときは、「小山の許可を得てから出させていただきます」と、お断りしました。

じつを言うと、当時はパソコンの使い方がわからず、出したくても出せなかっただけですが(笑)、銀行側が「武蔵野さんにはきっちりとした経理担当者がいる」と勝手に勘違いしてくれまして……。

●銀行交渉の担当者は、「数字を直接見ていない人」が望ましい基本的に、銀行との細かなやりとりは、経理担当者が行ないます。

そして、最終的に「借りるか、借りないか」を決定するのが、小山です。

ただし、銀行と交渉する人は、経理の実務をしていない人のほうが望ましい。

「数字を直接見ている人」は、武蔵野にお金があるか、ないかを知っているので、どうしても表情に出てしまいます。

「来月の資金繰りはどうしようか」と困っているときは、「貸してほしい」という思いが顔に出ちゃうんですね(笑)。

それに銀行は、「この会社がどういう会社なのか」を知りたいわけであって、経理上の細かな数字を知りたいわけではありません。

ですから、実務をする担当、交渉する担当、決定する担当(トップ)は、それぞれ別の人に決めておくのがいいでしょう。

そして交渉の担当者は、トップにすべての内容を正しく報告することが大事です。

貸し渋りや貸し剥がしが深刻になっていますが、貸し剥がすにしても、そもそも銀行がお金を貸していなければ剥がせないわけです。

銀行も融資しなければ本業が成り立たないので、貸したいと思っている。

けれど、「危ない会社」には貸せません。

「安心な会社」にしか貸せない。

いくら金融庁が指導したところで、「回収できないかもしれない会社」には、融資しないのが実情です。

貸し剥がしにあっても、あわなくても、借りたお金を返すことには変わりない。

だから私は、貸し剥がしに対して、それほど心配していません。

もし会社が、「危ない会社」だとしたら、銀行に助けを求めるよりも、自社の改革を進めたほうがいいと思います。

武蔵野も、リーマンショックの前後(第 45期)は「借りないでやってみようか。

内部で回してみようか」と決め、引き締めたことがあります。

よく考えてみれば、「支払い」だけではなく、入ってくるお金もある。

「お金が足りない」と慌てるのは、支払いにばかり気をとられているからです。

スリム体質になった第 45期は、銀行からも高く評価されました。

●銀行からのアポイントは「 3回」断る銀行からアポイントが入ったら、「 3回くらい」は断ります。

のどから手が出るくらいお金が必要でも、「すいません、いまちょっと忙しいので」とか「お客様と約束があるので」と言って断ります。

3回断ってもまだ連絡のある銀行は「本気」です。

「本気で貸したい」と思っています。

ランチェスター戦略では、「訪問回数が多いほど営業力が高まる」、「 7回訪問すれば、相手は YESと言う」と考えられています。

私は、資金需要がなかったときに、それが本当かどうか、試したことがありました。

都銀の新任担当者が飛び込みで来たとき、「小山の著書をご覧になったことありますか?」、次に来たときは「では、あの本の内容をどう解釈しましたか?」、「どのような感想をお持ちになりましたか?」、「 ○○○○についてご存じないと、小山と会っても話になりませんよ」などと言っては、毎回、帰るときに宿題を与え、次に来られるようにしました。

先方は、すぐに小山に会いたい。

けれど会えない。

普通なら途中であきらめてしまうところですが、この担当は半年間、私を訪ねて来ました。

訪問回数を重ねるうちに、「武蔵野がどのような会社か」がわかってきて、「本気で貸したい」と思ったのでしょう。

●お金は「貸す」ではなく「お買い上げいただく」もの 2009年の暮れのことです。

ダスキン事業部が「プラズマクラスターイオン発生機」の販促を進めていたとき、営業から「滝石さん、あと 20台なんとかならないかな?」と声がかかった。

私は、「そんなの簡単よ」と返事をし、事実、新規の契約を取りつけたのです。

どうやったか。

銀行からの融資が決まり、「あとは実印を捺すだけ」のときに、「支店長、こんな商品があるのですが……」と話を切り出したんです。

「本気で貸したい」支店長は、「プラズマクラスター」の契約にサインしてくれました。

お金を借りてほしい、判子を捺してほしいときの据え膳ですね。

銀行交渉の場で「プラズマクラスター」の新規契約を取りつけた私に、小山は「よくやるよ。

これじゃあ、サイン大会じゃないか」と笑って、お互いに判子を捺しました。

お金を借りる立場の私が、優位に立っているのはおかしいと思われるかもしれませんが、「お金を貸す」という考え方こそおかしい。

短期借入金や長期借入金、社債など、銀行が用意したさまざまな商品のなかで、こちらが選んで「買ってあげている」わけですから、「貸す」ではなく「お買い上げいただく」が正しい言い方です。

多くの社長(経理)は、「借りる側は立場が弱い」と思いがちですが、むしろ私は「その逆」だと思っています。

銀行はよく「晴れたら傘を貸し、雨が降ったら傘を取り上げる」とたとえられますが、ある都銀が 4人で武蔵野にいらしたとき、こんなことがありました。

金利の折り合いがつかず、その日はお帰りいただくことになったのですが、帰り際に雨が降ってきた。

支店長も、副支店長も、だれも傘を持っていない。

そこで私は、お客様用の傘を貸して差し上げた。

「銀行さんに傘を貸す企業って、あまりないですよね」と言ったら、ズッコケて笑っていましたね。

4人いらしたので 4本貸そうとしたら、「 2本でいいです、いいです」って(笑)。

●突然の人事異動で、経理部長にある日突然、小山から「明日から、経理に行け」と言われ、数字の苦手な私が 1日で経理部長になりました(笑)。

「綿棒は、何費か」もわからないほどの無知でしたから、とんでもないミスをしでかしたこともあります。

パソコンで資金移動をはじめたばかりのころでした。

「 4000万円」移動するところを、パートさんがパソコンの操作を誤り、 2回押してしまった。

このままでは、倍付けの 8000万円が支払われることになります。

すぐに銀行から連絡が入りました。

「滝石さん、残高が足りません!!」。

私が「パートさんが間違えたので、半分の金額ですよ」とお願いしたところ、電話口で、「すでにデータ転送してあるので、あとは相手からお金を戻してもらうしかありません。

だからいますぐ 8000万円必要です。

このままだと、会社が飛びますよ」と言う。

それはもう、凄い剣幕でした。

よくわからないときは強いですよね。

私は怯まず「お宅もおかしい。

銀行さんは、金額を確認しなかったのですか? お互いチェックしなくちゃダメじゃないですか!! ないものは、ない!!」と言い返した。

すると銀行の担当者から、こんな提案がありました。

「滝石さん、定期預金がちょうど 4000万円あります。

これを崩しましょう」。

私は、「払える分だけ払っちゃえばいいや」と気軽に考え、「ではそうしてください」と口頭で承諾した。

事の顛末を知った小山は、「えーっ、おまえ、判子も捺さないで定期を解約したんだって? 口頭だけで? それは支店長のクビが飛ぶぞ」と笑っている。

小山が笑っているから、私も「たいしたことなかったんだ」と安心していた。

ところが……、銀行の支店長が血相を変えて飛んで来たのです。

さすがの私も、「とんでもないことをしでかした」と、足がガクガク震えました。

●交渉する小山昇は、〝高尚〟な人物である悪いのは、こちらだと思っていました。

ところがどういうわけか、支店長は、二段重ねの豪華な菓子折りを持参していました。

そして「すみませんね、うちのがまたポカしたみたいで」と恐縮したのです。

つまり、定期預金を解約した銀行側に非があった。

頃合いを見て、小山が交渉をはじめました。

「どうしますか? 8000万円貸出すしかありませんよね。

じゃあ借りましょうか」。

支店長は「ぜひ、そうしていただければ」と言って、低金利での融資を約束してくれました。

小山は大蔵省(当時)の監査で困らないようにと念書を差し出し、実質金利が同じになるだけ融資を受けた。

小山は、私の性格も、支店長の対応も、すべてわかっていた。

だから慌てず、笑っていられた。

この小山の交渉を目の当たりにして、私は、交渉ではなく「高尚」の文字が頭に浮かびました。

●銀行交渉は、明るく、元気に、図々しく地銀の A銀行からの借入残高が 4500万円くらいになったとき、「これ以上の貸出には応じられない」と言われたことがあります。

そこで定期預金( 4000万円)を解約しようと考えました。

武蔵野の定期預金は拘束されていませんから、資金として使おうと考えたのです。

ところが銀行は、「それは困る」と難色を示した。

「借入残高が残っているので、返済が終わるまでは、崩せない」と。

これはおかしな話です。

私は地銀の担当者に言いました。

「いいですか。

定期預金は、何かがあったときのために備えておくものじゃないんですか。

子どもの将来のために積み立てておいた学資保険が、必要なときに使えなかったら、あなたはどうしますか?」。

地銀はしぶしぶ解約に応じてくれましたが、銀行は、拘束されていない定期預金であっても、あれこれと理由をつけて手元に置いておこうとします。

私は、 5人の担当者に囲まれ、「どうして必要なんですか?」と、まるで私が悪いことをしているかのように、問いつめられたことがあります。

私は「お宅が貸してくれないから、明日の支払いができないんです」と開き直りましたけど(笑)。

銀行と同じスタンスで戦っても、負けてしまいます。

理論武装では勝てません。

銀行交渉の担当者は、元気があって、パワーがあって、図々しいくらいでちょうどいいかもしれませんね。

経営サポート会員の社長から、「滝石さん、担保を外したいのだけど、何か方法はないかな」と相談されたことがあります。

その社長は 2代目で、お父さん(先代)が亡くなったばかりでした。

私にも秘策はなかったので、こうアドバイスしました。

「親父は、担保だけは外してほしいと言いながら死んだ。

いまも親父が、『あの担保はどうなったか』と夢枕に立つのです」と銀行担当者が来るたびに言ってみたらどうか、と。

すると、担保が外れました(笑)。

嘘みたいな本当の話です(もちろん、小山が現実的な指導をしていると思います)。

だから、銀行交渉はあきらめないこと。

いろいろ手を打ってみる価値があります。

コメント