社長自らの資金繰計画で会社を救う

昭和四十九年のことであった。かねての知り合いのK社長の奥様から、私の仕事先に電話があった。それは、『主要得意先のH電子が会社更生法を申請し、これを受理した裁判所は「財産保全命令」を出した、との通知を裁判所から受けた。出張中の主人に連絡したところ、「すぐ帰る。何をおいてもすぐ、一倉に電話して相談せよ」と指示された』というのである。

事情を聞いてみると、不渡手形の総額は月商の約2カ月分、(それがどれだけ大変なものかを、あなたの会社に置き換えて考えていただけば分る)明後日にその四分の一、つまり月商の半分に相当する額を買い戻さなければならない。その分は、何とかなるだろうけれど、その後の資金手当は全くの間でどうしていいか分らないというのである。まだメーン・バンクに報告していないというので、すぐに報告すること、私としては日程の都合で明日というわけにもいかないが、とりあえずの手形買い戻しはできたのだからいい、三日後に行く、と返事をした。

三日後は日曜日であった。会社にお伺いしてさらに詳しい事情をきいた。取引銀行二つのうちの一つは、 一カ月後の期日の手形をすぐに買い戻せ、と要求しているという。

資金繰表はできているかときくと、できているという。見せてもらったところ、それは経理担当者の作ったものだった。

私は真赤になって社長を叱り飛ばした。『会社の危急存亡の時に、社長が資金繰表を作らずに経理担当者に作らせるとは何事か。部下に作らせた資料では、銀行に対して明確な説明ができるはずがない。自分で作れ』

しかし、社長は資金繰表の作り方を知らなかったのである。私は社長に、『一倉が作り方を教えるから社長が作ること。経理担当者には計算だけはさせていい。しかし、その数字は社長が言うのだ』と。

資金繰計画のもとになるものは利益計画である。利益計画にもとづかないものは、「資金繰予測表」である。ほとんどの会社の資金繰表なるものは、この資金繰予測表なのである。

経理担当者が、自らの売上げ予測にもとづいて、資金繰表を作る。それより外に方法がないのだからいたし方ないのである。それを、予測表の根拠となる数字も示さずに、表だけ社長に示す。社長はその根拠を聞こうとしないで、不足金額だけを見る。作る方も見る方もこれでは困る。

資金繰予測表を見ても、前向きに方針をたてることができずに、結局は成り行きということになってしまう。そして、毎月のように資金繰表を書き換えなければならない。少しでも予測の適中率を高めるためにである。

資金繰表というのは、予測に対する適中率を高めることが狙いではない。資金繰りの実態を正しくとらえて、誤りない対策を事前にたてることができればいいのであって、適中率など、どうでもいいのである。

これを可能にするものは、利益計画にもとづく資金繰計画をたてることがまず第一であり、次には正しい読み方をするということである。

そのためには、利益計画が変らない限り、資金繰計画も変えてはならないし、利益計画を変えたら、それに従って資金繰計画も変るのである。

さきに述べたように、資金繰計画というものは、利益計画と資金運用計画を合成してこれを暦日に従って展開したものである。

つまり、利益計画と資金運用計画の変形なのだ。(利益計画から資金繰計画をたて、これを資金運用計画に変形するという場合もある)

だからこそ、利益計画が変らぬ限り、資金繰計画は変えてはならないのである。また、それだからこそ適中率は悪くとも、資金繰りの実態を正しくとらえることができるのである。

話をK社に戻そう。K社長と私は、とりあえず六カ月間の利益計画をたてた。それは意欲的というよりは、むしろ苦しいコジツケであった。

単なる売上げ予測からでは明らかに赤字なのだ。しかし、このような時に赤字は絶対に許されない。赤字は倒産に直結するかも知れないからだ。石にかじりついても利益を出さなければならない。ここで、一倉流が出てくる。

必要最小限の経常利益を設定し、必要売上高の逆算である。この売上高をどうするかは一応おいて、これにもとづいて六カ月間の資金繰計画が作られていった。不足資金は短期借入金として収支を合わせた。

そして、その短期借入金は、銀行からの救済融資に頼る外に道はない。この救済融資についての、銀行へのお願いを、二段構え、三段構えでたてた。

いつまでに、どの銀行からいくら借りる、それが駄目ならこうする。ギリギリこれだけは何としても面倒を見てもらわなければならない。即刻手形買い戻しの要求に対しては、期日まで待ってもらう。

万一の場合にそなえて、主要得意先に対しては、売掛金を支払期日以前に支払ってもらう。仕入先に対しては、支手のサイトの延長を申し入れる、というようなことである。

そして、それらの対策は、すべて必ず事前にメーン・バンクに相談すること、事後の報告をすることを忘れてはならないと、社長にご注意申しあげたのである。

それらのことを検討しているうちに、私が帰らなければならない飛行機の出発時間が迫ってきた。私はK社長に、今夜もう一度やりなおし、思い違いや計算違いがないかをたしかめること、そのコピーを私のところに送ることを依頼した。

それをもって、明朝メーン・バンクに行って、その資料をよく説明して、救済融資をお願いするのだ、と云い残して帰路についたのである。明日の仕事があるので、これが精いっぱいの私の努力であった。

その結果は大成功であった。社長自らの手になる利益計画と資金繰計画であるだけに、よどみない説明ができたことが大きかった。もう一つ、何事もメーン・バンクに相談したことが先方の心証をよくしたことも見逃せない。

メーン・バンクで全面的に面倒を見てくれることになった。メーンがそうしたので、サブもこちらの要請を全面的に呑んでくれたのである。たった一週間であった。

K社は倒産をまぬかれた。このケースの教訓は以上の説明の中からくみとっていただきたいが、蛇足を承知で強調したいのは、危機に際しては社長が陣頭に立つということであろう。

私はK社長に、おめでとうの言葉の下にすぐ勧告である。『ご恩になった銀行に、ご恩返しをしなければならない。さきのコジツケの利益計画の実現に死力をつくさなければならない。そのための新規受注は、すべて社長自身の営業活動と新規得意先の開拓活動にかかっている。絶対に社員にその重荷を負わせてはいけない。社長は会社には出るな。全力を営業に注ぐのだ』と。

K社長の必死の営業活動は、着々と功を奏していった。不況のまっ最中では、好運というよりは「奇跡」に近いものを私は感ずるのである。

六カ月後には計画利益を大幅に上廻る成果をあげ、それがベースになって引続きの好調である。何しろ不渡り発生当時の三倍にも近い売上げで、気味の悪いくらいの好業績なのである。

十力月後には、不渡りの傷は全く癒え、余裕資金さえ生れ、私に『資金の使い方が下手だ』と冗談を言わせるようになったのである。

私は、何回かこのような奇跡の会社にぶつかっている。「経営戦略篇」で冒頭に述べたT社がそうであり、まだいくつかある。

そのような奇跡の会社を見ると、完全に一致することがある。それは、社長の正しい姿勢と必死の努力である。

後日きいたことであるが、K社のピンチの際に、メーン・バンクの支店長の異動があった。旧支店長は、新支店長にK社のことを申し送って去ったのである。K社は新旧二人の支店長のリレーによる援助だったわけである。

K社長は、各銀行はもちろん、この旧支店長に対しても、毎月の業績を報告し続けている。旧支店長は『こんなにまでする会社はない』とむしろ感激である。

そして、K社の立ち直りを我事のように喜び、出張の際にわざわざK社に立ち寄って、「こんなに嬉しいことはない。商売冥利に尽きる」と申されたということである。

この項の結びとして、私がK社にお伺いしてから五日目にK社長から頂戴した手紙を紹介しておこう。

謹啓

過日は御多忙中のところ早速御指導頂き、誠に有難う御座居ました。

あれから早くも五日を経過いたしました。銀行三行の御報告をいたします。主力銀行Kは支店長、次長、貸付課長三役の全面的な御協力を頂けることになり、毎日その日の経過報告に訪問、メインの意向にそいながら他二行の折衝にあたり(ゴジックは筆者がつけたもの)I銀行もH社手形は期日迄待っていただき、割引も従来通りの確約を支店長よりいただきました。

D銀行も○○○万円借入、割引○○○万円を条件に折衝、K銀行借入十二月実行分のうち、○○万円をD銀行と同時実行すればとの意向により、両行とも了承下さいました。

今週中に対銀行折衝は一応峠をこし、来週早々販売努力に心血をそそぐ予定にしています。その他政府系三庫、県市の無担保融資による長期借入れに銀行短期借入れの振替を考え、コネを頼りに奔走しています。

御蔭様でボヤーとではありますが先が見え、体の中よリフツフツとファイトがわいて参ります。

――後略――

一倉先生 K生 四十九年十月二十四日

資金繰計画表

資金繰表には二つのタイプがある。四区分法と六区分法である。区分の仕方は、

①四区分法

- 前月繰越

- 当月収入

- 当月支出

- 翌月繰越

②六区分法

- 前月繰越

- 当月収入(除金融)

- 当月支出

- 当月過不足

- 不足金充当

- 翌月繰越

四区分法は当月収入に割引や借入れまで含めた総ての現金収入を算入するのに対して、六区分法は当月収入は金融によるものを除いて収支を計算し、不足資金は不足金充当として分離計算するという方式である。

一般には六区分法が使われている。これはこの方が不足資金を明確につかめるからである。したがって、私も六区分法で話をすすめるとする。

※一般には六区分法が使われている。これはこの方が不足資金を明確に掴めるからである。

資金繰計画は、利益計画にもとづくことはすでに述べた。その月別売上高に対して、月別資金収支を計画するのである。

資金繰計画は、これを誤りなく計画するためには、そこに記入する数字の「計算の基礎」を明らかにしなければならないし、その結果、運転資金の残高や長期借入金残高がいくらになっていくのかを確かめなければならないのである。

季節変動の大きい会社の場合には、在庫増減やこれに伴う「季節単名」の増減を計画しなければならない。その上、計画と実績との差異がでた場合に、いちいち計画を変更せず、計画書に必要事項を書き込むことによって、所要資金を正しくつかみ、対策をたてられるものでなくてはならない。

以上の要件を満たすことができなければ、その資金繰計画は「欠陥計画」であるといえよう。この意味から、 一般的に作られている資金繰表のほとんどは欠陥計画である。

では、その正しい資金繰計画の作成に話をもどそう。

資金繰計画書に必要な表は、

月次資金繰計画表

○月次資金繰計画表(一年間、又は六カ月)は、

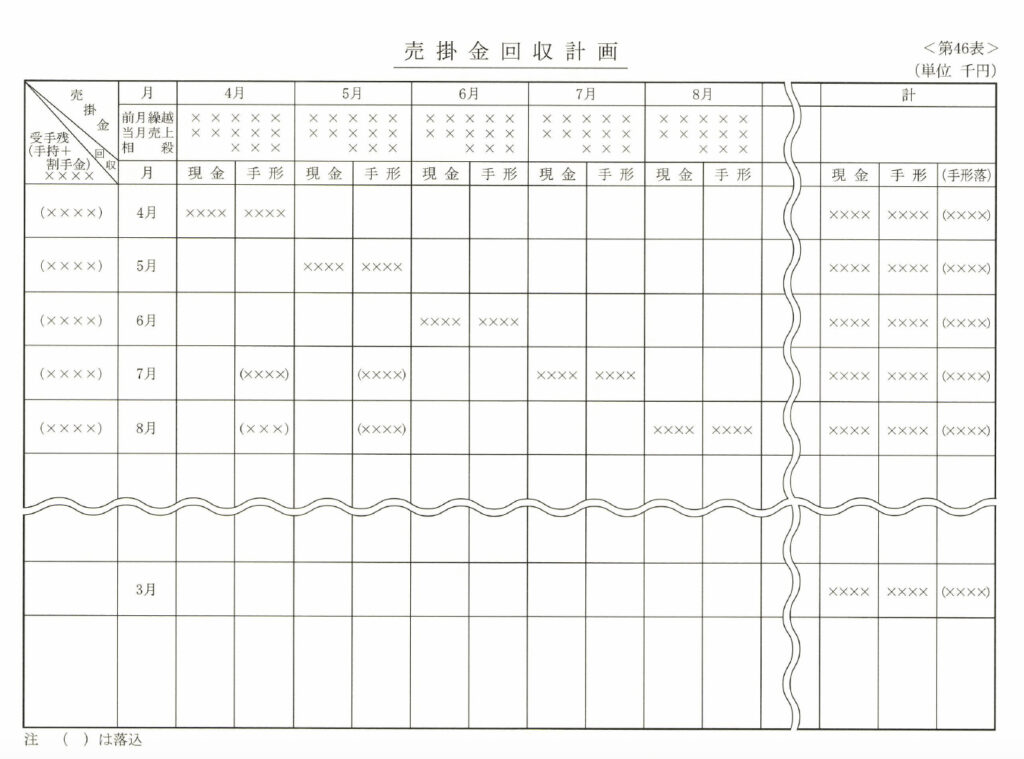

- 一、売掛金回収計画表(「第46表」巻末参照)

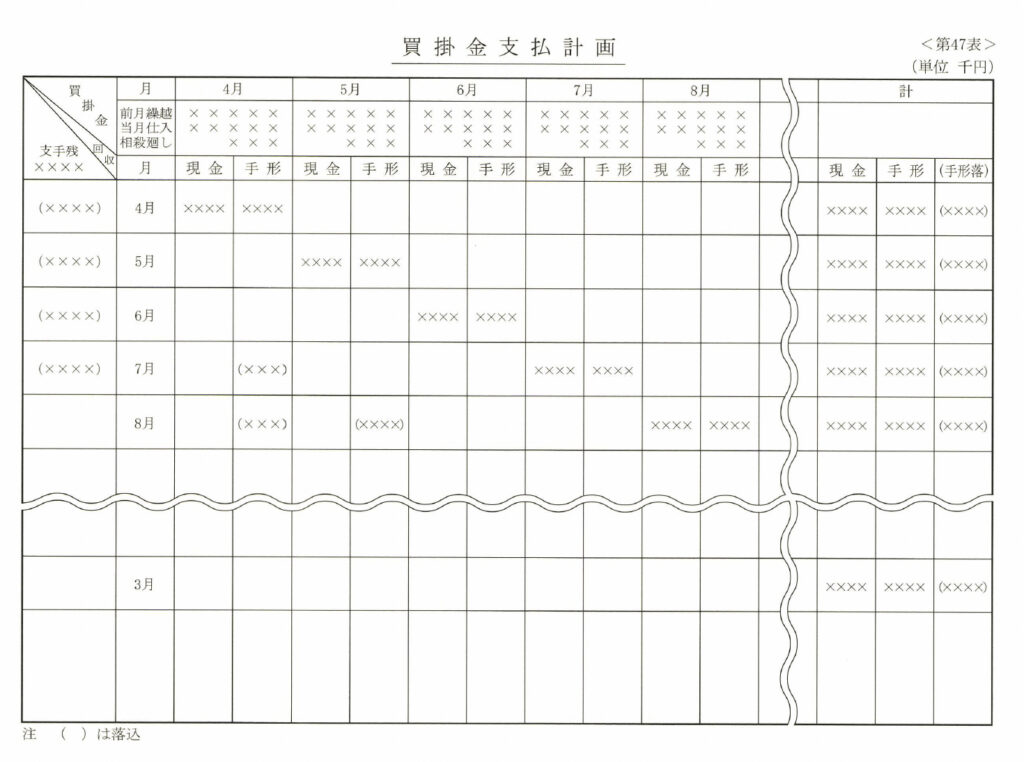

- 二、買掛金支払計画表(「第47表」巻末参照)

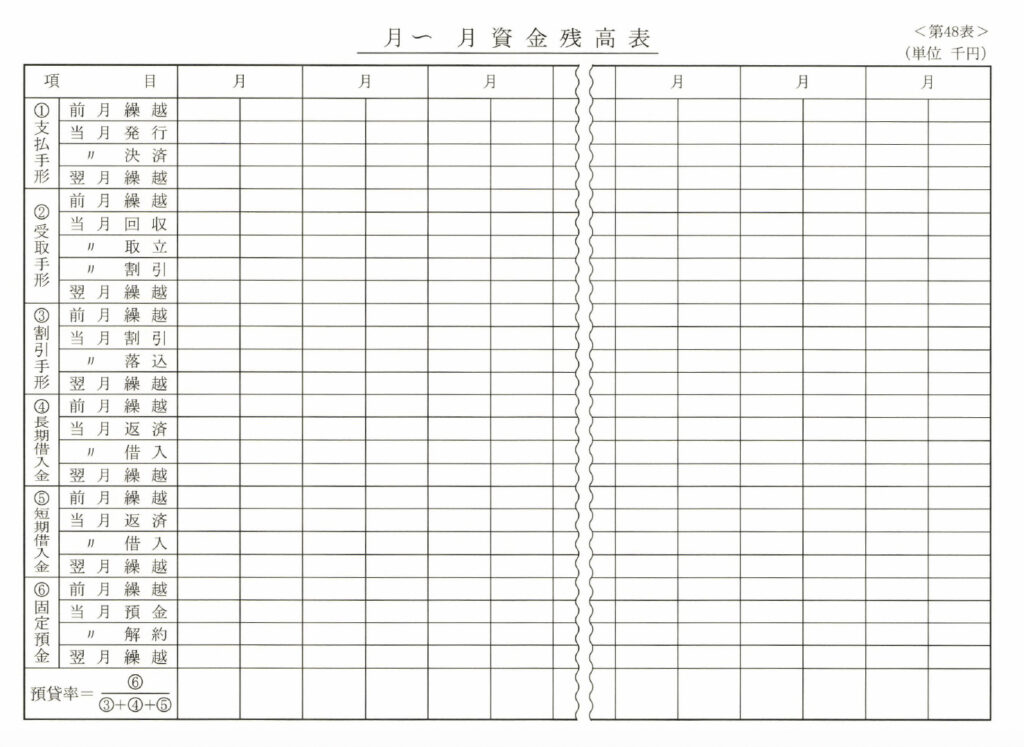

- 三、資金残高表(「第48表」巻末参照)

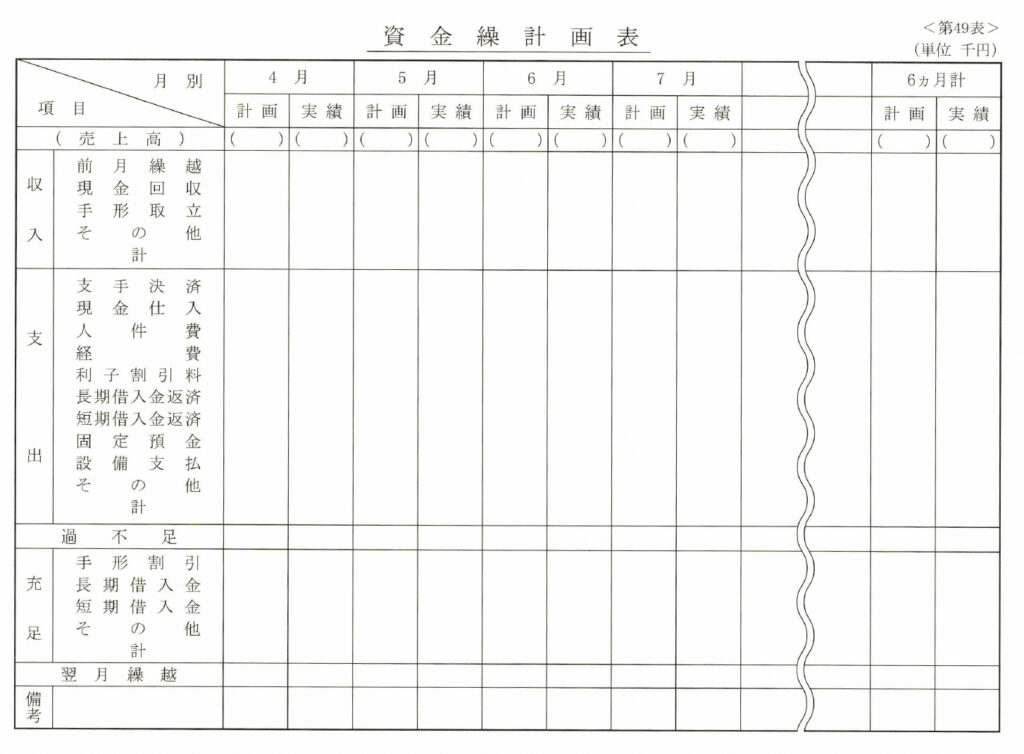

- 四、月次資金繰計画表(「第49表」巻末参照)

の四つを最小限必要とする。

当月資金繰計画表

○当月資金繰計画表は、

一、当月資金繰計画表(「第50表」巻末参照)

を必要とする。

月次と当月の資金繰計画書は、右に述べた諸表の外に、必要な付帯資料をつけて、「資金繰計画表綴」として、一括されていなければならないのである。(この点については後述する)

さて、月次資金繰計画の作成法に移ろう。

資金繰計画でややこしいのは、売掛金と買掛金に関する資金の動きである。

売掛金は全額回収されることはまずない。回収は月に数回にわたり、それは現金と手形に分れ、手形は「サイト」がまちまちである。買掛金は多くの場合に月一回の支払いではあるが、全額支払いとは限らず、現金と手形に分れ、手形は「サイト」がまちまちである。その外に、売掛、買掛とも「相殺」が行われる場合がある。廻し手形もある。

それらの資金の流れを明確にとらえるものが売掛金回収計画と買掛金支払計画である。

まず、売掛金回収計画から説明しよう。表頭は月別の売上げと売掛残に関する数字であり、表側は売掛金回収と支手に関するものである。

表頭に記入する数字は、改まって説明しなくともお分りいただけると思うが、念のために計算式で説明しておこう。

(前月繰越+当月売上)ー相殺ー当月回収=翌月繰越

となる。当月売上は利益計画の売上高でなければならないのはいうまでもない。そして、当月回収は、回収月の該当欄に記入される。

手形は、さらにそれが「サイト」別に落込月に記入される。この場合は括弧をして回収と区別されなければならない

表側の方は、繰越欄に受手の残高(手持ちと割手の合計)を記入し、それが手持ち、割手に関係なく、その落込月に括弧をして記入する。落込みを記入しておくのは、それによって、資金残高の計算をするためである。

この表に記入される数字は、この表のほぼ対角線にそって、左上から右下の方に移ってゆく。

表の一番右は、月々の回収高をまとめたものである。現金回収、手形回収、受手落込みの三つに分けて記入する。これらの数字が資金繰計画表に記入されてゆくわけである。

買掛金支払計画表の記入要領も売掛金回収計画表と同様である。ただし、当月買掛というのは、外部仕入れのみとする。内部費用は資金繰計画書の支出欄に当月経費としてあげればよい。ごく特殊の場合を除き、経費の手形払いはないし、あっても少額で、無視して資金繰計画にあまり影響はないからである。外部仕入れは、むろん利益計画の数字を入れる。

しかし、利益計画の外部価値は売上げに対応する数字が記入されているが、仕入れはその前に行う。仮に一カ月の在庫とすれば、四月の仕入れは五月の売上げに対して行うわけだから、四月の当月買掛欄の数字は、利益計画の五月の数字になるわけである。

以上で売掛金回収計画と買掛金支払計画はできた。

次は資金残高表である。これは、予め記入できる数字と、資金繰計画表を作成しながら記入する数字と二つにわかれる。

予め記入できる数字は、それぞれの勘定科目の最初の月の「前月繰越」と、売掛金回収計画と買掛金支払計画に、すでに計画されている数字である。

つまり、支手についてはそれぞれの月の発行と決済、受手については当月回収と当月落込みである。借入金については、長短ともにすでに借入れているものはその返済が決まっているから、それを記入しておく。資金繰計画で新たに発生するものは、あとから記入することになる。

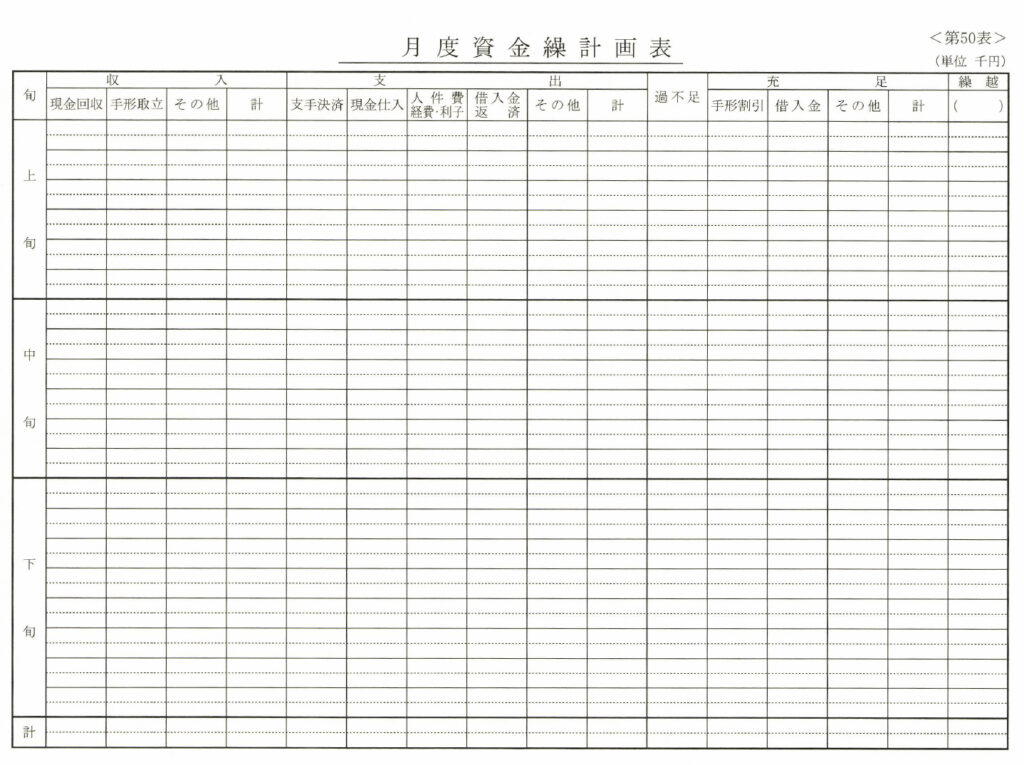

さて、最後に資金繰計画表である。これは「一倉式資金繰計画表」であって、その最も大きな特色は、計画欄と実績欄があることである。

これがあるからこそ、計画と実績が違っても、資金繰りの実態を正しくとらえることができるのである。

区分欄の一番上は売上高である。これは資金の動きではないから括弧でくくってある。売上欄をここにのせるのは、売上高の計画と実績の差が資金繰りに与える影響を金額で算出するために必要なのである。(この説明は後にゆずる)

あとは、六区分法によっているので、特に説明の要はないと思うが、支出欄が極めて要約されていることが特長である。

社長はこのような要約された数字を見ることが大切なのであって、経費の細目を支出にのせたような資金繰表は、見にくいだけなのである。

もしも、経費の内訳が見たければ、試算表を見ればよいのだ。

もし、試算表も要約されている場合には、その内訳を経理担当者は必ず持っているのだから、それを提出させればいいのである。

この資金繰計画書も、予め記入できる箇所は記入してしまうのである。

上から順に見ると、計画欄の売上高(利益計画より)、第一カ月目の前月よりの繰越し、収入の現金回収(売掛金回収計画より)とその他の欄の営業外収益(利益計画より)、支出欄では支手決済(買掛金支払計画より)、現金仕入れ、人件費経費(以上三つは利益計画の数字をそのまま記入する。但し賞与を月次引当てしている場合は月次引当てをぬいて、支給月にまとめる)、短期と長期の借入金返済、支払利子(営業外費用と同額でいい)、法人税、予定納税である。つまり、支出欄は全部記入できるから、その計も計算できる。

予め記入できるものを記入し終ったら、いよいよ月次の計算に入る。前月繰越しと収入を足し、支出を引いて過不足を出す。不足金は割手又は単名で充足するのが順序である。この場合に、どちらをいくらにするかということは、あまり考えないことである。

つなぎ単名を返済したら、続いて借り換える。あとは割手でやる。割手で賄えない部分を単名で、というように、スンナリやればよい。(割手は、手持手形の八〜九割が限度である)というのは、計画期間の不足金の総額が分ってから、もう一度検討し直さなければならないからである。

不足金の充足は、翌月繰越しの最低限を確保することが大切である。これは、資金運用計画の、期末現金流動預金と同程度でよい。

第一カ月日に発生した不足金充当のための割手と単名は、資金残高表に転記される。割手は受取手形と割引手形の該当欄に、単名は短期借入金の該当欄にそれぞれ記入されて、翌月繰越しが計算される。

第ニカ月日以降は、第一カ月日の要領で行えばよい。これで、資金繰計画は一応の完了である。

でき上った資金繰計画は、これを見直して不足資金の発生状況を確認し、その充足について検討を行い、必要な修正をするのである。

資金運用計画と資金繰計画の相互チェック

資金運用計画は「期末断面」による計画であり、資金繰計画は「期中の資金収支」を計画するもの、ということは分った。

とすると、賢明な読者は、資金運用計画の数字と資金繰計画の数字は関連があるはずだ、ということに気づかれると思う。その通りである。資金繰計画にも、期首と期末があるのだから、そこから資金の増減がつかめるのだ。だから、資金繰計画を資金運用計画に変形できるのである。

そのやり方は、予め資金運用計画のブランク(様式)をつくっておき、これに利益計画、資金繰計画、売掛金回収計画、買掛金支払計画、資金残高表から該当数字を引出して記入すればよい。

利益計画から経常利益と減価償却費が分る。資金繰計画からは、期首と期末の現金流動預金、法人税等(これは前期予定納税額だけ少なくなっているから、資金運用計画にはこの分の修正をし、これを前期予定納税として資金運用計画に記入する)配当金、役員賞与、当期設備支払(設備投資と設備支手に分けて記入)、当期いろいろな固定資金(保償金、投資等々)、固定預金、増資である。

売掛金回収計画からは、売掛金の増減、買掛金支払計画からは、買掛金の増減が分る。

資金残高表から、それぞれの勘定科目の増減が計算できる。(但し、設備支手がある場合はこの分の修正を要する)

以上が済んだら、あとは抜けている部分の計算だけである。固定資金の源泉の計→固定資金の計→固定資金余裕― 固定資金余裕を運転資金の源泉に記入した後に運転資金の源泉の計→運転資金の使途の計というように行えばよい。

運転資金の計から、最後に残った棚卸資産が計算されて、資金運用計画のすべての数字が揃うのである。

これが、さきに作成された資金運用計画と大きく違う場合には、二つの表の間に何か計算の基礎が喰い違っていないかをチェックする。僅かな違いならば、どちらかを修正すればよい。資金運用と資金繰りの関係が分れば、いろいろな応用がきく。

K社での話である。社長から、資金繰りについての意見を聞きたいとの希望があり、経理担当者に命じて資金繰表をもってこさせた。一通り数字を追うと、いかにも調子がよすぎる。

試算表から推定損益を計算した結果から、こんなことは考えられなかったからである。といっても、これは感じだけで、資金繰表を作った基礎条件は、大方の会社の例にもれず、作った本人の頭の中だけしかないのだから、質問してもまともな返答などあるはずがない。

そこで、資金繰表にもとづいて資金運用表を作っていった。経常利益がいくらと見ているか分らないので、これを一応「ゼロ」と置いてみたのである。

その結果は、棚卸資産の異常減少である。棚卸資産を正常な状態と仮定すると、ベラ棒な経常利益を出さなければ「ツジツマ」が合わないのである。この点を、社長と経理に説明し、どこか資金繰りが間違っているかも知れないから、再検討してくれ、と申しあげた。そして、数字の基礎を明確にする方法(前述の資金繰表の作り方)を説明した。

再検討の結果は、大きな誤りがあったことが判明したのである。本当のところ、資金繰表だけ見せられても、それが正しく計算されたものであるかどうかは簡単に分るものではない。資金運用表に書き替えてみれば、その正否はたちどころに明らかにされるのである。大切な資金繰りのことである。このくらいのチェックはしておくべきなのである。

さて、もう一つ書き残したことがある。

経営計画をたてる時に、資金運用計画は、資金繰計画を先につくり、これを資金運用計画に変形しても差し支えない、ということである。

この場合には、でき上った資金運用計画の運転資金について、その回転率を計算することによるチェックを行うことによって、資金繰計画の正否の判定を忘れてはならないということである。

資金は、このようにして、期間計算と断面計算の両方を行うのである。これは、決算書というものが、期間計算である「損益計算書」と、断面計算としての「バランス・シート」の二つを必要とするのと、全く同様である。つまり、資金に関する損益計算書が資金繰表であり、資金に関するバランス・シートが資金運用表なのである。

当月資金繰計画

月次資金繰計画は、資金繰りの成り行きを「月単位」で見るものである。これに対して当月資金繰計画はその月の資金繰りを「日単位」で見るために作るものである。

いろいろなフォームがあるが、どうも、思わしいものがない。頭のいいやつが作ったもので奇々怪々、私にも読めないという極端な例にぶつかったことさえある。 一般には、メモに毛の生えた程度のものが多い。当月の資金繰りのことであるから、特別の場合を除いてメモ程度でも差し支えない場合が多いのも事実である。

しかし、当月といっても、確認しておいたほうがいいに決まっている。分りやすい資金繰計画表を紹介しよう。

Y社で使っていたものが右の要求を満たしてくれるものである。前述の「第50表」がそれである。

この表は、金銭出納帳を読める人なら、誰でも読める。ご覧のように、入り(収入)と出(支出)と残(繰越し)だからである。ただ金銭出納帳と違うのは、六区分法による表示になっているところである。

この表で大切なことは、収支の項目の分類を月次試算表の収支項目と一致させておくことである。

そのわけは、この表も計画欄と実績欄がもうけてあり、月間の実績記入をしておいて、これを合計すると、その数字がそのまま月次資金繰計画表の実績欄に記入できるからである。

このように、帳票類を作成する場合には、関連する帳票について両方の項目を一致させておくことがコツである。作業が円滑に行われるからである。では、作り方と使い方の説明に移ろう。

まず一番左の日付である。これは一カ月を一日毎に分けるのでもよいし、五日毎、十日毎、十五日毎、またはそれらの組合わせによって行ってもよい。

つまり、自分の会社の資金収支の特性に合わせた分け方をすればよいのである。数字の記入欄は、中央を点線などで上下に分け、下を計画、上を実績とする。むろん、その逆でもよい。とにかく、計画と実績を比較対照できるようにしておく。そして、まず計画から記入してゆく。

まず、支出については、前月中に完全に記入できる。収入についても、集金日や売掛金が銀行振込みされる日は得意先によって決まっているのだから、請求書とにらみ合わせながら記入してゆく。むろん前月中に完了できる。

毎月、資金繰計画の最初の日の朝に、当座の繰越残高を、繰越欄の第一行日の前月繰越欄に記入し、あとは機械的に作表すればよい。朝の二十分程度の作業で完了である。

この表は、月次資金繰計画表の該当月の数字に合わせるのではなくて、実績又は予測にもとづいて作られるものでなくてはならない。

以上の作業は経理担当者にやらせればよい。でき上った当月資金繰計画書は、後述する「資金繰計画表綴」に綴りこみ、「当月支手決済一覧表」を貼りつけて社長に提出させる。

社長は、経理担当者とともにこれを検討し、機械的に記入された不足金充当の源資の勘定科目を改めて決定するのである。

この作業は、検討というよりは、むしろ駄目押しである。というのは、大筋の資金繰りはすでに月次資金繰計画によって手が打たれているからである。

さらに、月次資金繰りによる三〜四カ月先の資金繰り作戦を検討するのである。

これで、社長は一カ月間、異常事態でも発生しない限り、資金繰りについては頭を何も使わなくてもよいのである。

資金繰計画書を読む

資金繰計画は、利益計画と資金運用計画を合成して作りあげるものであることはお分りいただけたと思う。

だからこそ、利益計画と資金運用計画が変らない限り、資金繰計画も変らないのが当り前である。

それを、計画通りいかないからといって、やたらに資金繰計画を変えるのは、もう資金繰計画でなくて資金繰予測となり、経営計画とは離れて、資金繰予測だけが独り歩きをしてしまう。これでは本当の意味での資金繰りとはいえない。

利益計画と実績が違うにしたがって、資金繰りがどう違うかを正しくとらえて手を打てればいいのである。これこそ本当の姿である。

利益計画と実績の差異が、資金繰計画に及ぼす影響は三つある。収益(加工高又は粗利益)と現金支出と不足金充当である。

まず収益である。売上高が変ると収益が変る。その金額は、「売上高差異×加工高(粗利益)比率」である。

加工高比率が仮に四〇%であるとすると、売上高が百万円減れば加工高は四十万円減少し、その四十万円がその翌月以降に資金不足となる。

これは、翌月から三〜四カ月間にわたって影響を及ぼすわけであるが、資金繰計画を読む上では、その全額が翌月に影響すると思えば間違いはない。

その金額を、翌月の不足金充当欄の短期借入金又は割引手形の計画数字の枠内に追加記入すればよい。この差異計算とその基礎数字の情報を得るために資金繰計画表の最上段に売上高をカッコでくくって記入しておくのである。

次の現金支出の差異は、不足金充当と合成されて翌月繰越しの差異となってくるから、それをみればよい。実際には不足金の充足によって吸収されるから、見なくともよいのだ。二つ目の不足金充当である。

計画外借入れが発生した場合には、それをどう返済するかは借入れ時に分るのだから、追加計画として支出欄の借入金返済金額の該当月の枠に追加記入し、それに伴う過不足と不足金充当欄の数字に差異金額を追加記入すればそれでいい。この場合に、当初計画の数字を消さずに、その上に並べて書くようにするとよい。こうすると、何がどうなって、どれだけどこが違うかを、よくつかむことができるからである。

右に述べた、ほんの僅かな追加記入で資金繰り差異をつかめるのだ。時間にして五分か十分だ。

それを、毎月毎月資金繰予測を書き換えるのに数時間を費して、なおかつ誤りをおかす危険のある作業を繰り返しているとは、何と阿果らしいことではないか。

資金繰計画で資金繰り差異を正しくつかむことができるというのも、利益計画と資金運用計画の変形が資金繰計画だからこそである。

だからこそ、計画と実績が大きく違ってもちゃんと読めるのである。

そもそも月次資金繰計画の目的は、数力月先までの資金状況をつかんで、事前に手をうつためのものであって、予測と実績の一致にあるのではないということを再確認していただきたいのである。

資金繰りをつける

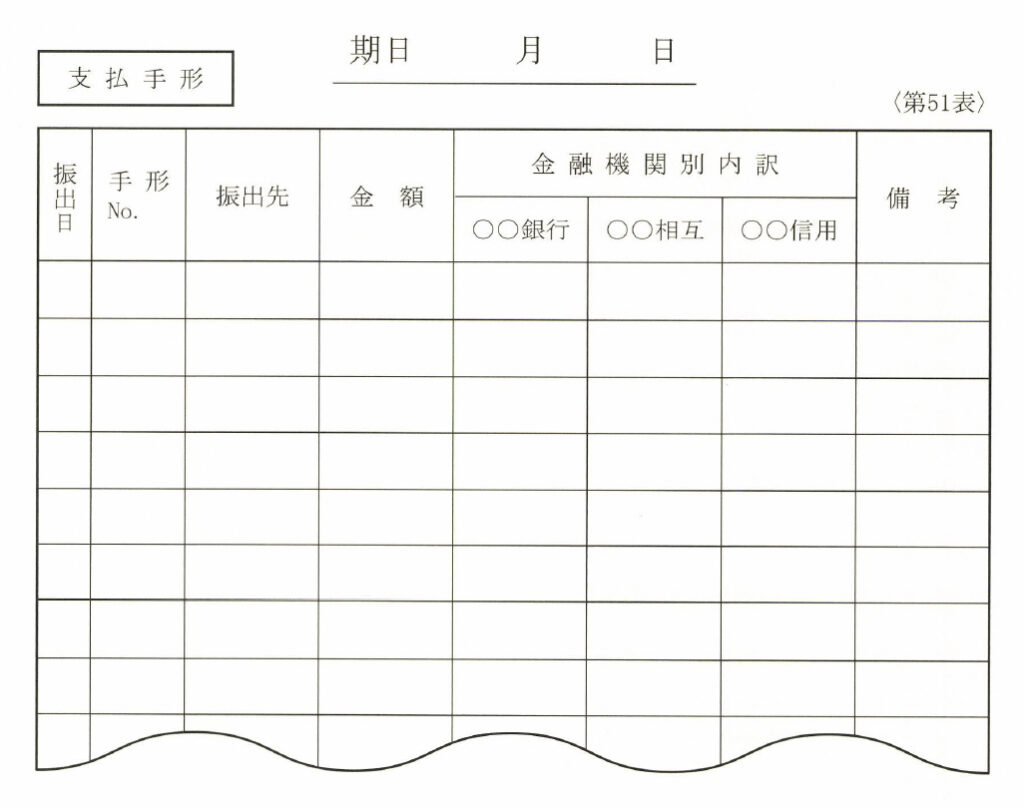

資金繰りでの最大の問題は、いうまでもなく支手決済である。そのためには何日に、どこの銀行で、いくら落さなければならないか、をまず知らなければこんな当り前で易しいと思われることが、案外うまく行われていないのである。

特に市販の手形帳では、この作業が難しい。最も一般的な「コクヨ」の手形帳を考えてみよう。

この帳簿は、手形の発行順に記入するようになっている。決済月は見開きの右半分に十二カ月の区分があって、これに書き込むようになっている。

ところで、支手というものは、サイトがまちまちに発行されるのが普通である。そのために、サイト別、銀行別にとらえるためには、この手形帳から、もう一度別の表を作らなければならない。

しかも頁をあちこち繰り、ぬき出したものはチェックをするという全く阿果らしく、ややこしい作業が必要なのだ。この帳簿を設計した人は、手形というものを全く知らない。

この帳簿は、手形用紙のヘタ(控のこと)を書き直したものにしかすぎないのだ。つまり、手形用紙のヘタと手形帳は全く同じものなのである。全く同じものをわざわざつくるというのは完全にムダである。

支手というものは、振出日(発行日のこと)が問題ではなくて、決済日が問題なのである。いったん振出された手形は、振出日などいつでも構わないのだ。只一つの関心は決済日なのである。

だから、手形帳というのは「決済日」別につくるものである。「第51表」のようなものが最も便利である。ご覧いただけば説明の必要もないとは思うが、決済日が月に二回あれば、決済日毎にまとめるのであり、必ず余白をもうけておき、追加分の記入ができるようにしておくことが大切である。

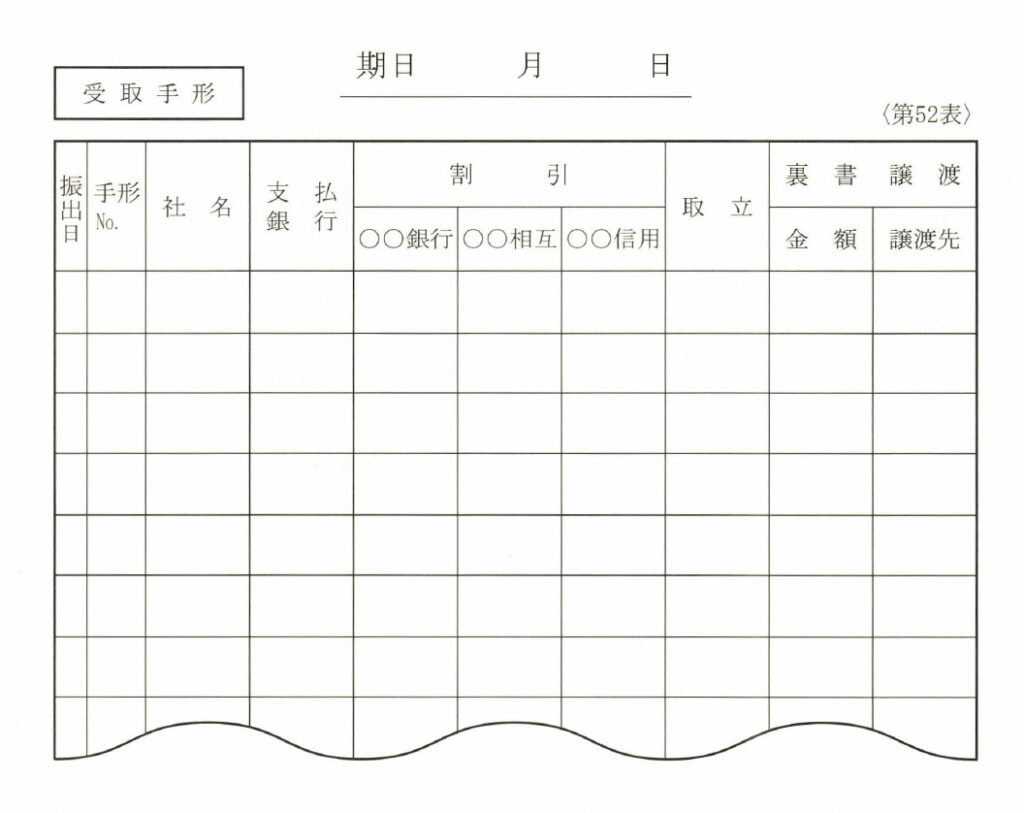

受取手形帳も同様に期日別とした「第52表」のようなものがよい。

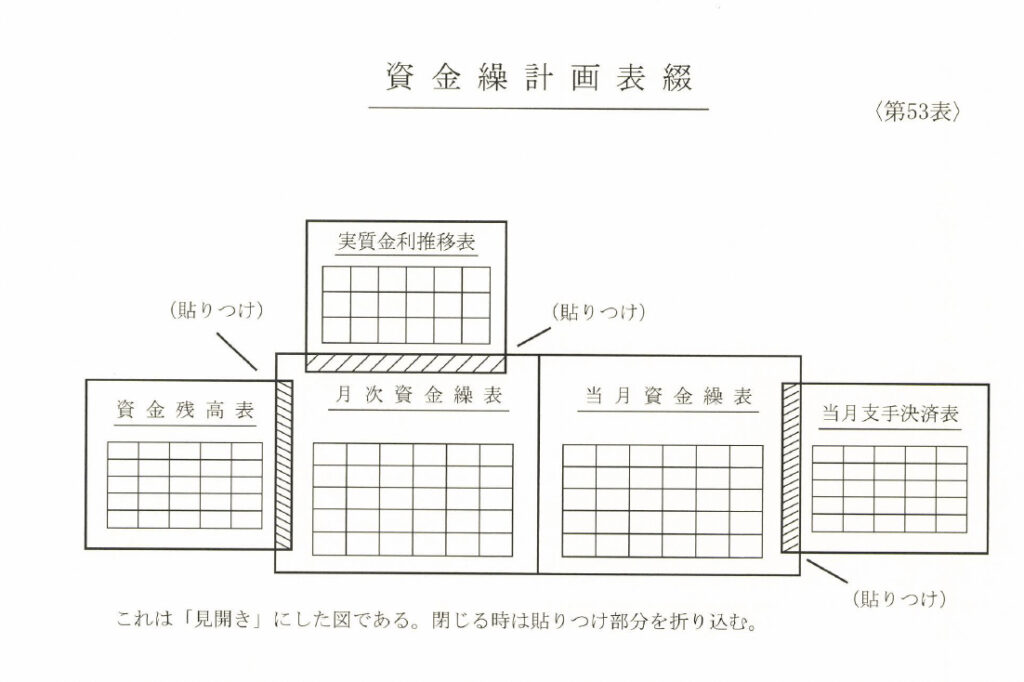

次は「資金繰計画表綴」である。資金繰りに関する必要情報を、 一つの綴りとしておくと便利である。

「第53表」がその「ヒナ型」である。これを参考にして、我社の実情に合わせたものを作ることをおすすめする。もっとも、特殊な例を除いて、このヒナ型で十分間に合うのである。

この綴は、B四版の横使用とし、表紙は自色の厚表紙でいいだろう。上が閉じたところ、下が見開きにした場合である。

見開きにした場合に、必要な情報はほとんどもれなく一覧式に見ることができるのである。さて、いよいよどうやって資金繰りをつけるかということになる。

一口にいって、「上手な資金繰りのやり方」なるものはない。不足資金は割引手形か、借入金か、資産の処分しかないのである。

すべては事前の計画と管理によって、事前に不足をつかみ、事前に金融機関に申し入れ、金融機関の融資を受けることしかないのだ。

そのためには、経営計画において資金運用計画をたて、それにもとづく運用管理をする。

一方、金融機関に対しては、メーン・バンクを必ず決め、経営計画書(この中には資金運用計画が含まれている)と資金繰計画書を必ず提出しておき、毎月実績の報告を怠らないことである。あとは金融機関の人々との人間関係を円滑にすることである。

Y印刷は、たった二十名足らずの小企業でありながら、専務(社長の奥様)は私に『うちは資金繰計画書を銀行に出すようになってから、銀行の態度が変って、実によく面倒を見てもらえるようになりました。お蔭様で、資金繰りのことは全く頭を悩まさないで、ひたすら仕事にうちこめるようになりました』と語ってくれた。

K工業も二十名足らずの小企業であるが、私のお手伝いで経営計画書を作っている。ある時、某都銀の経営指導員が来社して、この計画書を見て、「是非貸してくれ」との頼みなので、お貸ししたところ、返却される時に『こんな立派な計画書がある会社を、こんな小さな会社で初めて見た。ついては、三千万円を無担保で融資しましょう』と申し入れられて、びっくりしたと社長が私に語ってくれた。

K製作所は、従業員六十名程である。季節変動が多いために閑散期に「つくりだめ」をする。そのため季節単名を必要とするが、メーン・バンクに経営計画書を提出するようになってから、ほとんど無条件で貸してくれるという。

その中の利益計画と資金運用計画が物を言っているのは、銀行の日ぶりから明らかなのである。その上、この経営計画書は、そのメーン・バンクの経営指導室で、指導マニュアルに織り込みたいからという申し入れを受けたのである。

資金繰りに、上手な資金繰りなどなく、小手先のテクニックは通用しない。社長の正しい姿勢にもとづく正しい経営によって利益を生みだし、正しい資金運用を行うことによって、資金繰りは自然につくものである。

まとめ

◎ 社長は、企業の血液である資金に関する正しい知識をもち、この運用に誤りなきを期さなければならない。

◎ 資金には、固定資金と運転資金がある。設備投資などで固定資金不足を起すことのないようにしなければならない。これが不足すると、運転資金にくい込んで、資金繰りをビンチに追い込むことになる。

◎ 運転資金の円滑化と効率化のために、運転資金残高目標を設定して、全社員の協力を求めることが大切である。

◎ 資金運用とは、バランス・シートの数字をいじることと知れ。資金運用計画から、日標バランス・シートを作成し、毎月一回実績との対比を行って、必要な手を打たねばならない。

◎ 上手な資金繰りなどない。正しい経営と正しい資金運用こそ、資金繰りを円滑にする道である。

コメント