資金運用表

資金運用とバランス・シートとの関係は分った。それでは資金運用表はどんなものであり、バランス・シートとどこでどのように結びついてゆくか、ということになる。

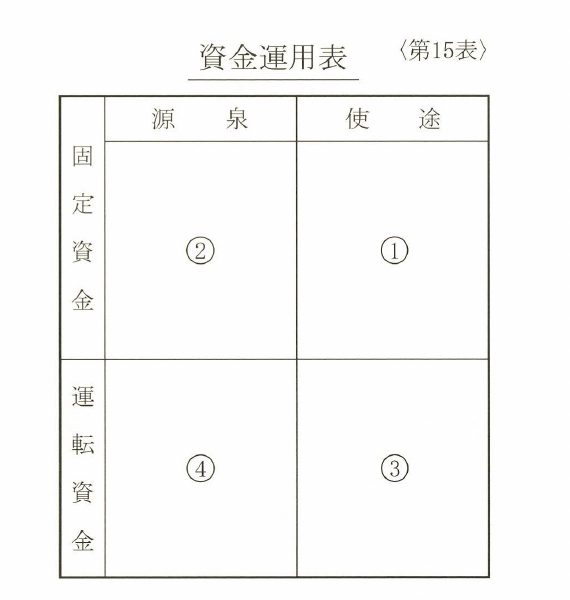

「第15表」が、資金運用表のブランク(様式)である。

ご覧のように「田の字」になっていて、四つの区分がある。上半分が固定資金、下半分が運転資金、右半分が使途、左半分が源泉である。

記入の順序は、固定資金から始める。まずどんな固定資金がいるか― つまり使途― である。「第15表」の右上の① の部分である。

※記入の順序は固定資金から始める。

次は、その資金を何で賄うか― つまり源泉― で、② の部分である。

※その資金を何で賄うか、つまり源泉を記載する。

ついで運転資金の使途― ③ の部分、最後に源泉― ④ の部分である。記入法は後述するとして、その前に資金運用表とバランス・シートを見くらべていただきたい。

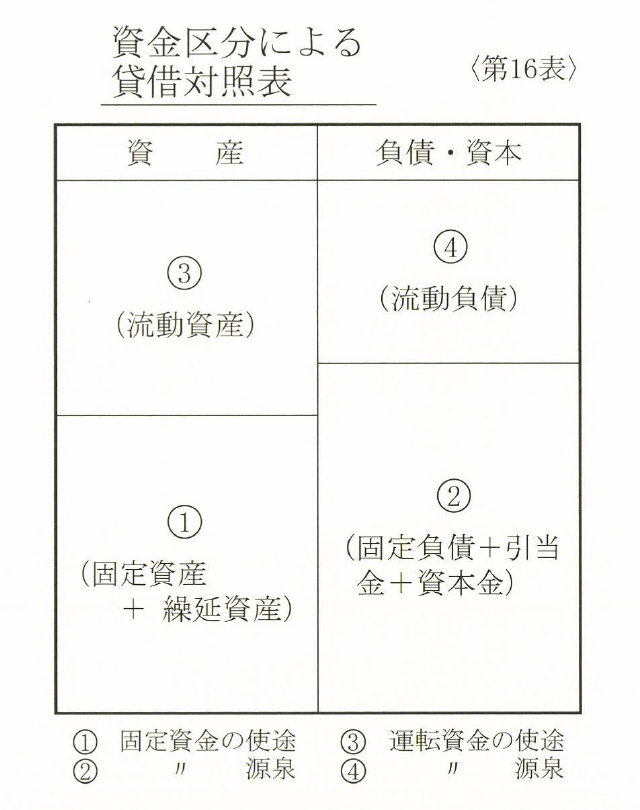

「第16表」はバランス・シートを資金の区分によって表示したものである。

資金運用表の①は、「固定資金の使途」であるが、バランス・シートの「固定資金の使途」は左下の固定資産と繰延資産の部分に当る。そこで、この部分を資金運用表の資金区分の記号①で表わしてみる。

同様にして固定資金の源泉はバランス・シートの右下の部分で、これに②の記号をつける。左上の流動資産は運転資金の使途であるから③、右上の流動負債は運転資金の源泉であるから④の記号になる。

ここで、「第15表」の資金運用表を「逆さ」にしてみよう。これと第16表のバランス・シートを見くらべて、それぞれの区分記号―l① ・② 。③ ・④の位置を見よう。全く同じ位置にあることに気づかれるだろう。これを見てお分りいただけたと思う。バランス・シートを逆さにしたものが資金運用表であることを。

※バランス・シートを逆さにしたものが資金運用表である。

さて、いよいよ「資金運用計画」に移ろう。

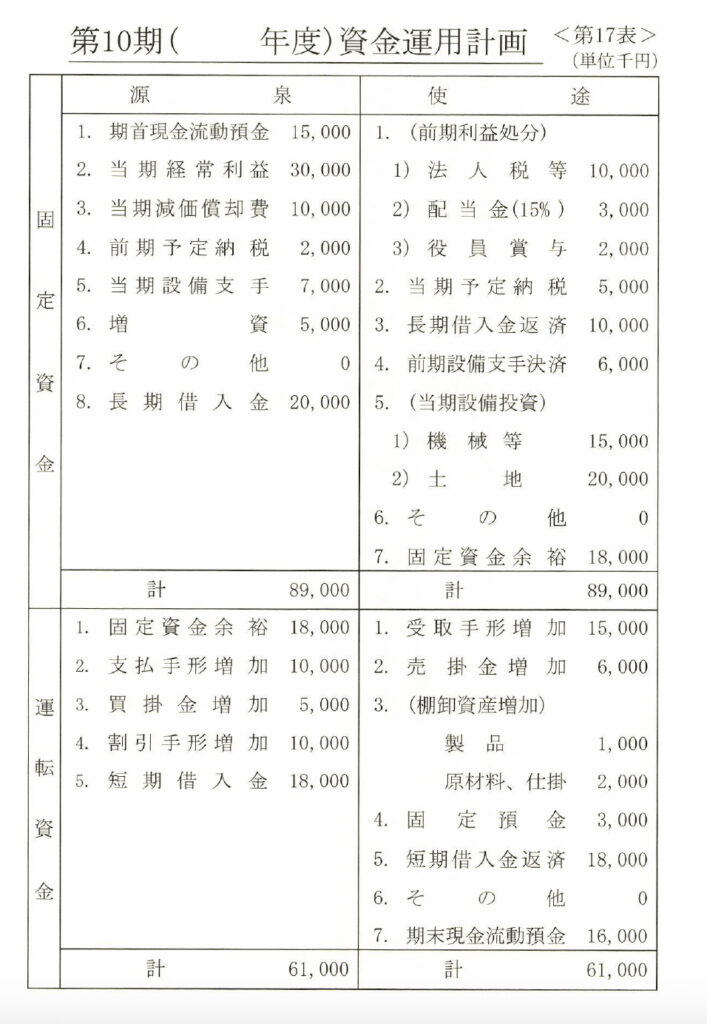

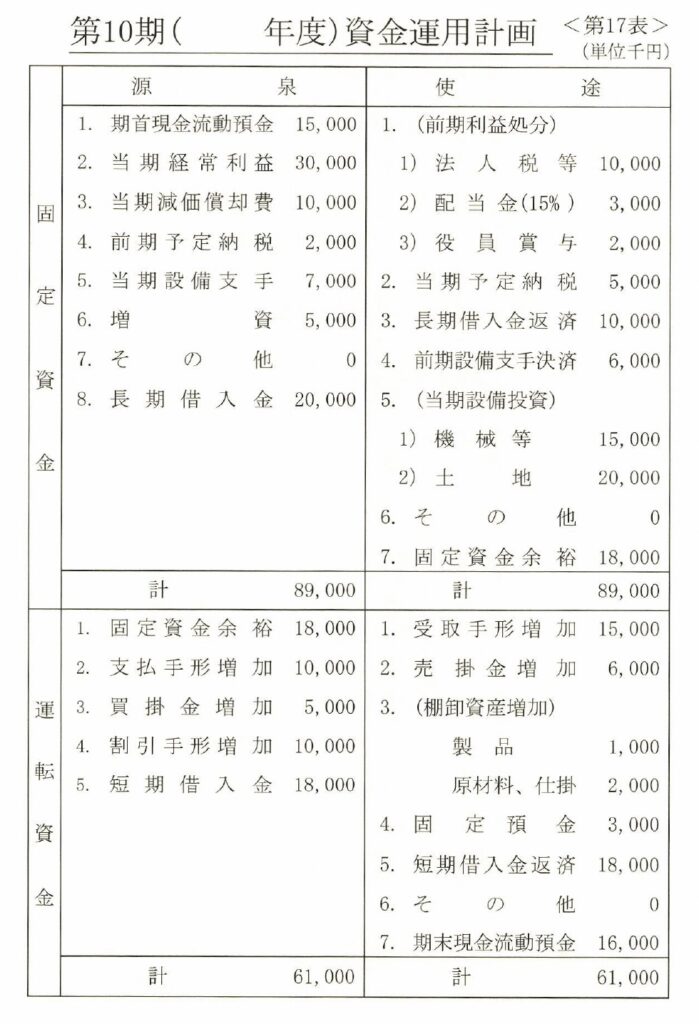

巻末の「第17表」の「資金運用計画表」を参照しながら読んでいただきたい。

記入する数字は、「期末において、期首とどれだけ違うか」という「差額」である。

「出っ放し」の資金は、期中に出た総額が差額となり、「入りっ放し」は期中に入った総額が差額になる。「出たり入ったり」する資金は、期首残高と期末残高(残高というのは、帳尻のこと)の差額である。

つまり、その差額が、計画期間中に新たに発生するそれぞれの勘定科目の資金の使途であり源泉なのである。

数字の記入は、まずそれぞれの資金の使途と源泉を見積る。つまり、「資金運用計算」である。

※数字の記入は、まずそれぞれの資金の使途と源泉を見積る。つまり資金運用計算である。

その計算結果を検討して、何か危険はないか、ムダはないか、もっとうまい運用法はないか……。ああでもない、こうでもない、とやりながら、よりよいものに変え、決定をするのである。これが「資金運用計画」である。

では、いよいよ記入要領に入ろう。記入順は、さきに述べた通りである。

固定資金の使途は、まず「1、前期利益金処分」である。前期とは、この資金運用計画が第八期のものならば、第七期のことである。前期の利益のうち、当期において処分(外部流出)するに必要な資金である。

これは、営業報告書の「当期利益を下記の通り処分いたします」と書かれている部分である。「①法人税等」とは、法人税と地方税である。「②配当金」、「③役員賞与」は説明の要はないであろう。

次の「2、当期予定納税」は、 一年決算の会社にあるもので、金額は、前期法人税の半分程度である。

「3、長期借入金返済」は、「出っ放しの資金」であって、年間の総返済額を記入する。

「4、前期設備支手決済」は読んで字のごとしである。支手には、「損費勘定の支手」と、「資産勘定の支手」との二種類に分れる。

この二つは、性格は全く別のものである。したがって、別の取扱いと考え方をしなければならないのに、試算表でもバランス・シートでも区別せずに「支払手形」と一括されてしまっている。

つまり、外部報告のためのものであって、企業自体の立場は全く無視されてしまっているのである。私は、外部報告は一括しても差し支えないが、試算表では区別すべきである、という主張をもっている。

損費勘定の支手は運転資金であるから、運転資金として管理すべきであり、資産勘定の支手は固定資金だから、固定資金としての考え方をすべきである、というのがその理由である。

しかし、必ずこのように分離しなければ、資金運用計画がつくれない、というわけではないので、分離しなくてもよい。

「5、当期設備投資」は、非償却資産である土地と、償却資産との二つに分ければよい。ここに記入する数字は、投資額―つまり取得価格である。短期計画の場合は、短期設備計画書の数字と一致するのである。投資額のうち、来期以降に決済される分は、固定資金の源泉の方に、「当期設備支手」として両建てで処理するのである。

両建てにしないと、バランス・シートができなくなるからである。

「6、その他」は、バランス・シートの固定資産勘定を一つずつチェックして、発生する資金があるかどうかをたしかめる。何かあれば、それを記入すればよい。例えば、団体生命保険料の払込みとか、関係会社増資払込みとか、テナントの保証金とかである。

以上が、計画期間に発生する固定資金の総額である。この資金を賄って、なおかつ固定資金余裕を残さなければならないのだ。

次は、必要な固定資金を、何でいくら賄うかを、固定資金の源泉で見積るのである。

「1、期首現金・流動預金」は、その源泉の第一である。流動預金とは、当座、普通、通知の三種類ある。流動預金は、性格としては現金だから、現金と一緒にするのである。

固定預金は、解約しない限り資金として利用はできないから、別にしなければならない。(但し、資金調達の見返りになっている)

この意味でも、バランス・シートで「現金預金」と一緒にしているのは、外部報告用としてはかまわないが資金運用の面からは別に考えるのが正しいのである。

期首現金・流動預金は、まだ決算しないうちはいくらだか分らない。けれどこれは、それぞれの会社の固有の最低必要金額というものがある。(決算日のすぐあとに支手決済日があれば、それを賄うだけのものを準備しなければならないから多くなる。

決算日の直前に、支手決算日や給料日があれば少額ですむ)

その額を見積って記入するか、面倒なら「0」としておけばよい。

「2、当期経常利益」は、利益計画の数字を記入する。

「3、当期減価償却費」も利益計画の数字でなければならない。(減価償却費がなぜ資金の源泉であるかは、「経営計画篇」で説明をしておいたので参照されたい)

「4、前期予定納税」はその分、今期の納税額が少なくなるから源泉である。

「5、当期設備支手」はすでに説明した通りである。

「6、増資」は説明の要はない。

「7、その他」は、前期が赤字で「還付金」があったり、「配当金」や「役員賞与」の未払いがあれば、これを記入する。「土地売却」もここにのせる。その他株の売却とか、敷金や保証金が入る等々である。

「8、長期借入金」は次のようにして見積る。まず、固定資金の使途の合計に、必要とする「7、固定資金余裕」を足した金額を計算する。(固定資金余裕をいくらとったらいいかということは、会社の性格によって大きく違うので、まず数字を適当に置いてやってみれば、多すぎるか少なすぎるかが分る。受手のサイトが長かったり、材料費率の低い会社は、運転資金が苦しくなり易いので、固定資金余裕を多くとって、これを運転資金に廻さなければならないからである)

次に、固定資金の源泉を合計して、固定資金余裕を含めた使途の合計との差を計算する。その不足分に、かなり余裕をもたせた金額を長期借入金として記入するのがよい。半端な数字でなく、上二桁だけのきりのよい数字とすること。ここで注意しなければならないのは、長期借入金に両建預金が発生する場合である。この時は、両建ての分だけ長期借入金が多くなるからである。両建預金は固定資金の使途に記入するもう一つは、当期借入分に対して、当期中に返済があるかどうかである。これらは忘れずに固定資金の使途として記入することである。

長期借入金の記入ができたら、(固定資金の源泉が終ったのだから)固定資金の源泉の「計」を記入する。次に、それと同額を、固定資金の使途の「計」に記入する。その金額と、固定資金の使途の合計との差額を、固定資金余裕に記入する。これで、固定資金の使途と源泉がバランスしたのである。バランス・シートと全く同じ要領であることに注目していただきたい。固定資金が終ったら、今度は運転資金である。これも、使途から始めるのである。

「1、受取手形増加」は期中の増加額である。この場合の受取手形とは、「手持手形と割引手形の合計」である。バランス・シートには、受取手形の勘定科目に、手持手形のみを記入し、割引手形は「脚注」に記入するようになっているけれど、外部報告用ならばそれでもいい。しかし、資金運用では別々に考えるなんて器用なことはできるはずがない。割引手形がいくら必要なのかは、運転資金の使途の総額が分って、初めて計算できるからだ。そして、その割引手形の額が分らなければ、手持手形の額は計算できないのである。

受取手形の期中増加額の計算法は、

期末受取手形ー機首受取手形=期中受取手形増加額

ということになる。期首受取手形は、決算後なら「受手」と「割手」を足せばいいし、決算前ならば、その時点の数字から推定する。推定は、それほど難しくない。経営計画は、多くの場合決算前の二〜三カ月ごろに作成されるから、その時点の数字をそのまま使ってもいいくらいなのである。

期末受取手形の見積りは、受取手形回転率でやればいい。計算式は、

受取手形回転率=売上高(年商)/受取手形(手持+割手)

である。見積りは次のように行う。

今、前期決算(期首)の受取手形が一億円あり、前期の売上高が五億円であったとする。計画期間の売上目標が六億円であった場合の期末受取手形を見積ってみよう。

(イ)

(口)

(ン)

こうしてハジキ出した数字に、計画期間に予測される変化を織り込む。金融がつまりそうだから、受手が増えるだろう。支払いのいい会社の売上げが伸びそうだから、受手の回転率又は残高はこの程度になるだろう、というようなことである。

「2、売掛金増加」は、受取手形と同様に、売掛金回転率によって期末残高

を見積って、増加額を計算すればよい。売掛金回転率の計算式は、

訃尊け回数樹=臨肥”揃P冽一田圏ⅣI

コ均謹

である。

「3、棚卸資産増加」は、在庫の状況が正常な場合には、棚卸資産回転率を前期と同様と見なして計算し、予測される増減要因で修正すればよい。ただし、在庫過多の状況のもとでは、「いくら減らしたい」という社長の意思で行うのである。この場合に、正常在庫の回転率を参考にするのもよい。

「4、固定預金」は通常「定期積金」である。

「5、短期借入金返済」は、「ころがし」で実質返済がなければ「0」でよい。

「6、その他」は、運転資金の使途、つまり流動資産の勘定科目を見なおして、大きく変化するものがあれば記入する。

「7、期末現金流動預金」は未記入にしておき、「運転資金の源泉」に移る。

「1、固定資金余裕」は、固定資金の使途の金額を転記する。固定資金余裕を遊ばせておく手はないから、運転資金に廻す、ということではなくて、自然にそうなるのである。

「2、支払手形増加」は、支払手形回転率によって期末の残高見積りをし、期首残高との差を出すことは、受取手形や売掛金と同様である。支払手形回転率の計算式は次の通りである。

料黄引ミ回昴靭

訃卜訓(や副)

料゛引ミ

「3、買掛金増加」は、もうお分りのことと思う。買掛金の期首と期末の差額で、買掛金回転率の計算式は次の通りである。

河革卜回棚樹=臨綿俯蟄幣田回ド

いままで、回転率の計算式が繰り返し出てきたので、お気づきと思うが、「回転率」といった場合には、その計算式の分子は常に売上高(年商)である。分母は、回転率を計算して勘定科目を入れればよいのである。

残ったのは「4、割引手形増加」と「5、短期借入金増加」である。この二つは回転率で出すというわけにはいかない。というのは、前記の二つの運転資金の源泉、つまり、固定資金余裕、支払手形増加、買掛金の三つによって、まだ不足する部分を補う役目を負っているからだ。

計算法は、運転資金の使途の総額に期末現金流動預金(売上げが伸びている限り、期首現金流動預金に、売上げの伸び率を足したものより、若千ゆとりを見る)を足したものから、固定資金余裕、支手増加、買掛増加の合計を引いたものが不足資金であり、この不足資金を、割手と短期借入金に、どう割りふるか、ということになる。

まず割手である。これも、割引手形回転率によってまず計算してみる。しかし、その金額だけの源資がなければ割ることができないのである。その源資は、「受取手形増加分の八〜九割」と考えたらいい。増加分が全部割れるとは限らないからである。

割手の源資があればオーケー。不足の場合は源資の限度いっぱいまでとし、それを「4、割引手形増加」として記入する。残った不足分を「5、短期借入金増加」として記入する。ついで、運転資金の源泉の計を書き入れ、この数字を、運転資金の使途の計に入れ、これと使途の差額を、期末現金流動預金に記入する。これで一応の計算完了である。

蛇足ながらつけ加えると、この計算の場合にも、すでに発生している数字(前期予定納税など)と、発生額が明確に計算できる数字(長期借入金返済、定期積金など)以外はキリのよい数字を使うことである。計画する数字は、考えるための数字であるから、キリのよいものにするのである。そして、半端な数字は期末現金流動預金にシワよせすればいいのである。

さて、計算はできた。次はその数字を検討し、何か危険が潜んでいないか、実現の裏付けの難しい数字はないか、を検討しなければならない。これが「資金運用計画」である。

資金運用計画

まず、固定資金から始める。まっ先に、そして絶対に確保しなければならないのが、固定資金余裕である。

これが資金運用の「イロハのイ」であると同時に「土台」となるものである。(土台の下にある「基礎」は利益である)

もしも、固定資金余裕が「赤」になれば、この分が運転資金に喰い込んで、運転資金を圧迫し、資金繰りをピンチに追い込むのである。

固定資金余裕を確保する道は、一つは使途の制限であり、もう一つは源泉の獲得である。

使途の方から見ていこう。前期利益金処分と当期予定納税で、前期経常利益の実に「四分の三」がもっていかれてしまうことに気づかれるであろう。

しかも、経常利益の大部分は現金以外の何かに形を変えてしまっているのに、前期利益金処分と当期予定納税は全額現金なのである。

ただし、前期予定納税分だけは差引かれるが……。だから、もしも利益をほとんど出していなかった会社が、突然大幅な経常利益を出すと、予定納税がないために、この資金負担が全額かかってきて、資金繰りが急に苦しくなるのである。

「大幅利益を急に出すと資金繰りが苦しくなる」という、 一見甚だ不思議なことが起るのは、こうした理由によるものである。

次は長期借入金返済である。これは、前期までの設備投資の「尻拭い」である。

放漫な設備投資をすると、それを何年にもわたって返済しなければならず、これが長期にわたって固定資金の使途として、固定資金余裕を減少させる要因― ひいては資金繰りを苦しくすることになるのである。

そして、設備投資はいったん行ってしまえば、資金的には取返しはできないのだ。前期設備支手決済も、長期借入金返済と全く同じで設備投資の尻拭いである。

ここで考えていただきたいのは、前期利益金処分から前期設備支手決済までの固定資金は、「今期統制不能資金」である、ということである。

とすると、固定資金の使途のコントロールは、当期設備投資、その他でやらなければならないということを意味している。慎重な設備投資が必要な理由が、ここからもお分りいただけると思う。

N社で経営計画樹立のお手伝いをした時のことである。N社は優秀会社で、長期にわたって高収益をあげていた。それだけに、経営計画も相当意欲的で、積極的な設備投資を計画していた。

計画が進んで、最後に資金運用計画に入った。前期利益金処分、当期予定納税、長期借入金返済と進んでいくうちに、社長はその金額が頭の中で考えていたよりも遥かに大きいのに驚いてしまった。

これらの資金は一度にいるわけではない。法人税は多くの場合分納であるし、配当金と役員賞与は上半期、予定納税は下半期に支払われるのだ。

分散しているから目立たなかったのを、資金運用計画表では一年分まとめて表示されたために、その全貌が明らかになり、社長を驚かせたのである。社長は、『全く驚いた。よもやこんなに必要とは夢にも考えなかった。それと同時に、いままでは、たくさんの利益を出していながら、なぜ資金繰りが楽にならないかもよく分った。これでは、今年の設備投資はもっと控え目にしたい』といいだしたのである。

私は、『社長、ちょっとお待ち下さい。不急不要の設備投資ならいざ知らず、社長にはそれなりの構想があるはずだから、資金運用の全部を見た上で検討して下さい』と申しあげた。

資金運用も知らずに過大な設備投資をするのはいけないが、必要資金の大きさに驚いて必要な設備投資を控えるのも間違いだからである。社長の構想と、そのための資金関係を十分に検討しなければならない。それが資金運用計画なのである。

つまり、使途と源泉とのバランスを慎重に検討しなければならない、ということである。

その固定資金の源泉について考えてみよう。一番重要で、一番不安定なのは、当期経常利益である。

もしも、経常利益が利益計画の目標額より下廻れば、下廻った額と同額が固定資金余裕の減少となる。そして、その分だけ、運転資金の源泉が少なくなるのである。

ある社長は、『一倉さん、何が何でも経常利益目標を確保しなければなりませんね。資金運用計画で決意を新たにしました』と、自らの感想を語ったのである。

とはいっても、多くの場合に、経常利益目標は意欲的なものだけに、実績が目標を下廻る公算の方が大きい。

意欲は誠に結構であるから、高い目標は必要である。けれども、その反面に、もしも経常利益目標を下廻った場合の、資金運用をどうするか、ということを考えて、備えをすることも、また重要なのである。

その備えをするものが、長期借入金である。たとえ、自己資本で賄える部分があるとしても、それはクッションと考えたほうがよい。

そして、借りられる理由のあるものは、何としても借入れをすべきである。こうして固定資金余裕を、文字通り余裕として確保すべきである。

もう一つ、大切なことがある。それはもしも、どうしても必要な長期借入金が確保できない時には、設備投資をその分だけ削らなければならないということである。

会社の安全のために、この態度を厳に貫くべきである。

資金の使途と源泉とは、そのような相関関係があるものなのである。左側の源泉が足りなければ、それと同額だけ右側を削らなければならず、右側の設備投資を行いたいならば、その分だけ、左側の源泉を確保しなければならないのだ。

それが資金運用というものである。この原則を無視すると、そこには「破綻」が待ち受けているのである。

サンウエーブの倒産がそれである。サンウエーブのステンレス製シンク(流し台)は、住宅公団などの指定を受け、急速に売上げを伸ばした。しかし売上げを伸ばすことのみに腐心して、資金運用を無視したのである。

次から次へと工場を建設していった。それは常識を遥かに越えたスピードで行われた。

土地を獲得し、工場を建て、機械を購入して、シャニムニ増産を行った。初めのうちは金融機関からの融資を受けていたが、それでは追いつかなくなり、長期資金の裏付けのない設備投資という、全くの無謀を強行したのである。

長期借入金ならば、五年とか十年とかの長期返済であり、ある程度返済すれば、新規借入れをおこすこともできる。しかし、それがないのだから、設備支払いは手形に頼るほかにない。

まさか五年とか十年の割賦手形というわけにはいかない。せいぜい、二年か三年である。この手形の決済によって、固定資金余裕が大幅に赤字となり、これが運転資金を大きく圧迫したのである。

その運転資金も、売上げの急増にともなって急増したのだから、たまったものではない。ついに資金ショートを起してしまったのである。

当時の社長、柴崎勝男が、もしも資金運用を知っていたならば、あんな無謀は絶対にできなかったはずである。社長が資金運用を知らないと、会社はどうなるか、

固定資金についての基本的な認識を、結論的に表現すれば、

- 一、必要な固定資金余裕を、資金運用計画の時点で絶対に確保すること

- 二、経常利益目標の不達成に備えて、必ずクッションを設けておくこと

運転資金についての検討は、一口にいえば「回転率」の向上である。それは、何といっても、使途の回転率向上であって、これが向上すれば、源泉の方は自資金運用計算では、過去の実績に従えばどうなるか、画とするのでは、という生きた見本がである。

このままを計それは計画ではなくて、成り行きまかせにしかすぎない。これを、どう変えて資金効率を高めるか、が計画なのである。

そして、それは同L社は従業員九百名の自動車販売会社である。例によって経理と営業で、資金に関する言い合いである。

お互いに、自分に都合のいい事ばかり言い合っていても仕方がない。会社全体の資金がどうなっているのか、どうしたらいいのか、を検討すべきだ、という私の勧告に従って、「資金運用予測表」を作ってみた。受取手形と売掛金が大きい。

受取手形の残高が二十一カ月である。その時の業界の平均は十六カ月であった。受手のサイトが長いのは、社長の方針として、「受手のサイトは長くともよいから、売上げを伸ばし、占有率をあげる」というようになっているからいたし方はないかも知れないが、「社長の方針にそって、その上で二十力月にすることはできないか」との私の設間に対して、営業所長たちは、「それはできるかも知れない」という見解を示した。

そこで、もしそうなった時に、一期間(六カ月)でいくらの金利負担が軽くなるかを、経理担当者に計算してもらったところ、約二千万円だという。

それでは、受手一カ月分と同額の売掛金を減少できないか、をきいたところ、「これは受手より易しい」というのが大方の意見だったのである。

これが実現できれば、さらに一期間二千万円が浮く、計四千万円という金利負担の軽減である。これは大きい。

私は、利益というものは、売買だけでなく、資金運用によってもあげられるものであること。そして、それは心掛け次第であることも説明した。

営業所長たちは、私の説明をうけて、「ひとつ、この目標に挑戦しよう」ということに意見が一致したのである。

どんな会社でも、右の例のようなわけにはいかない。特にルート・セールスの場合には、相手方の手形のサイトは決まっている場合がほとんどであるばかりでなく、ともすればサイトを長くされ易いからである。

だからといって、あなた任せでは、いつまでたっても運転資金の効率はよくならない。私も、かつて会社に勤めていた時に、資材課長をやらされたことがある。

その時に、支払い条件をうるさく要求される会社には、どうしてもよい支払いをし、何も言わない会社には「あの会社は何も言わないから」とうるさい会社でよくした分のシワよせをしたものである。

だから、根気強く支払い条件の改善をお得意先に要求すべきである。うるさく言って、きらわれやしないか、営業に差し支えやしないか、というような弱気ではダメである。

例え実現しなくとも、言うべきことは堂々と言ったほうがよいのである。

特に売掛金の回収については、受手とは違って、努力によってよくする余地がある。大きな会社は銀行振込みが多いから、回収費はかからないが、小さな会社は集金に行かなくてはならない。

大きな売上げに対しては回収費がかからず、小さな売上げに対しては回収費がかかる。しかも、小さな売上げほど回収費は割高になる。

この意味でも、小さな売上げは効率が悪いのである。それでも、回収されればいいが、集金せずに放置されるケースが多い。

「忙しい」というのがその理由である。しかし本音は「面倒くさい」からである。どんな小さな売上げにも熱心なセールス・マンが、代金回収となると面倒くさいというのだから困るのである。

売掛金の回収については、厳しくやるほかにうまい手はないらしいのである。それも、ただ、うるさく言うのではなく、明確な目標を与えてやる必要がある。その目標を決めるものが、資金運用計画である。

受取手形、売掛金、棚卸資産の二つについて、どのように日標を設定し、どのように管理してゆくかは、改めてふれることとして運転資金の源泉に移ろう。

支払手形と買掛金について、それぞれの回転率から計算された数字の検討をするのである。買掛金は自然発生的に増減するのであるから、そのままの数字支払手形については、その回転率が受取手形回転率より低いということは、我社の業績が振るわず、支払いが悪い、ということを意味していることを知らなければならない、といっても、今すぐにどうなるものでもない。

業績を上げる決意を固めることである。

割引手形については、割引枠の中に納まるかどうかを検討する。枠の中に納まらなければ、枠の増大を銀行に交渉しなければならない。

短期借入金についても、借入れを銀行に頼まなければならない。

割手、単名借入れいずれの場合にも、その見返りが必要である。その見返りの、まず第一が固定預金である。それが割手と単名の増加額の三分の一以上は必要であろう。

もしも、三分の一以下であれば、固定預金を増加させる必要がある。ということは、運転資金を調達するために運転資金が喰われる、ということである。資金というのは、このようなものなのである。

固定資金の使途と同様に、運転資金の使途も、減少させることは難しく、増大させることはやさしい。

反対に、運転資金の調達は難しい。背に腹はかえられず、支払手形を振出すことになる。

そして、支手の増加はそのまま危険の増加なのだ。

ここで一言つけ加えたいのは、資金運用表のフォームに、使途と源泉を左右対比させずに、上下に並べたものがある。つまり、というような形式である。

このフォームだと、使途と源泉の因果関係― うまり使途が増えればそれと同額の源泉増加があり、源泉がなければそのぶん使途を減らさなければならない― がハッキリととらえにくい。

ということは、計画がたてにくいということを意味している。もう一つ、大きな欠陥がある。それは、「固定資金余裕の絶対額は、最小限いくら必要か」という設間に対しても答えられないということである。

以上のことも、なれればできるけれども、もっと分り易いフォームがあるものを、ムリして難しいフォームを使うことはないのである。

資金運用計画で、長期借入金や短期借入金がいくら必要であるかは分った。しからば、いつごろ必要か、ということになる。

これは、資金運用計画では分らない。資金繰計画が、これを明らかにしてくれるのである。

目標貸借対照表

資金運用計画ができ上ったところで、この表を見直していただきたい。そこにあげられた数字は、すべて期中に増減するものである。だから、期首― うまり前期末の数字に、期中増減の数字を加えたり引いたりすれば期末の数字が出るのである。つまり、期末バランス・シートができるということである。

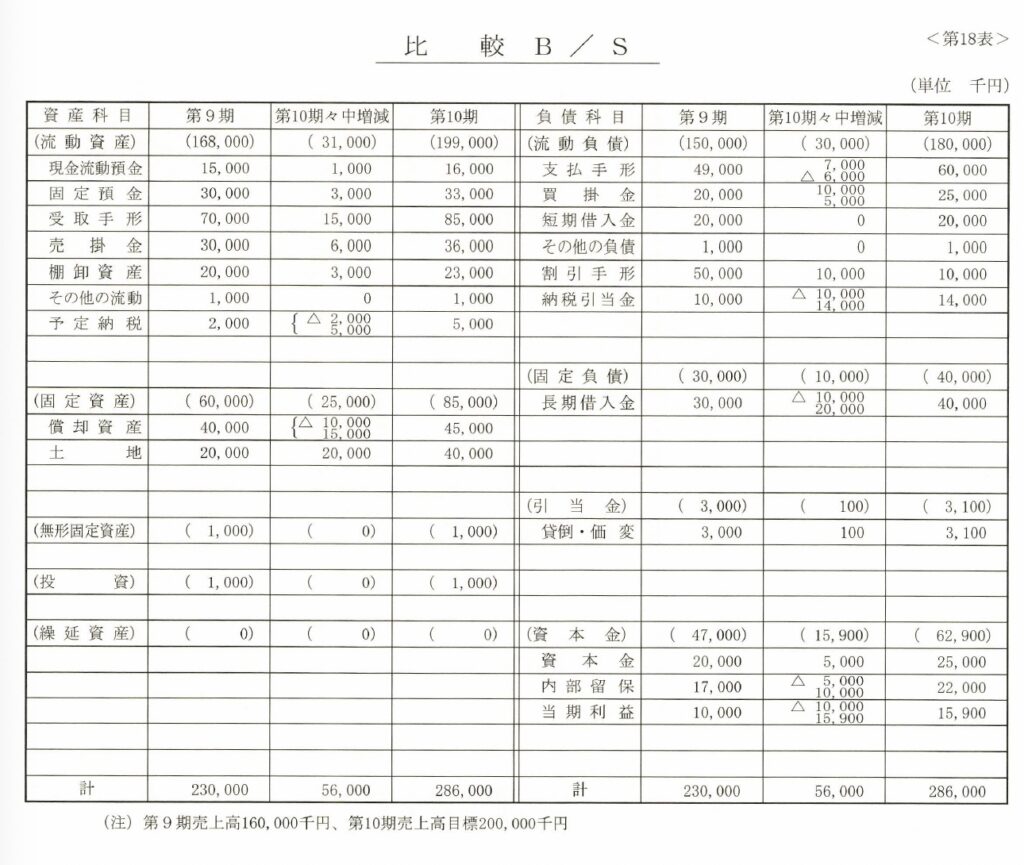

このことを、「第17表」と巻末の「第18表」によって説明しよう。

「第18表」は「第17表」の会社のバランス・シートである。「第17表」の数字を、すべて誤りなく「第18表」の期中増減に転記すればよいわけである。

私は、この転記を、社長セミナーで数千人に実習してもらったけれども、誤りなく転記できた人は、いままでに数人しかいない。

もっとも、できない方が当り前かも知れないのである。誰も教えてくれる人はいないし、専門書にも書いてないから、勉強のしようがないからである。

話をもとに戻して、期末バランス・シートの作成に移ろう。

「第18表」の資産の部から始める。その期中増減を、上から順に資金運用計画の数字を転記してゆけばよい。

資産の部は比較的やさしい。難しいのは、負債・資本の部である。「第18表」について、若千の補足説明をしよう。

流動資産の「予定納税」である。前期予定納税は当期納税に充当されるから全額減少し、当期予定納税は増加となる。固定資産の「償却資産」は、当期設備投資が増加、当期減価償却が減少となる。

流動負債の「支払手形」は、前期設備支手決済が減少、当期設備支手が増加、支払手形増加は文字通り増加となる。納税引当金については、ちょっと説明がいるので、後廻しとする。

固定負債の「長期借入金」は、返済が減少、借入れが増加であることはいう引当金は、納税引当金などと一緒に後で説明することとする。資本金は、増資については説明不要であろう。

内部留保は、いろいろな積立金や準備金を総称したものである。これは、前期利益金が内部留保になり、この中から前期配当金と前期役員賞与が払われる、というように解釈しておけばいい。つまり、増加が前期利益金、減少が配当と役員賞与である。

当期利益は、まず前期利益が内部留保に廻るから、この分が減少。そして最後に残ったのが、当期経常利益である。これは、経常利益をそのまま当期利益に記入するのではない。あなたの会社の決算報告書の中の損益計算書を開いて経常利益の次に、特別利益と特別損失という項目がある。これは税法上決められている収益と損失であって、取引関係でもなく、資金収支でもないという全くの帳簿上の数字にしかすぎないのである。収益は多くの場合に、前記に発生したぶんの繰り戻しであり、損失は当期の繰り入れ分である。だから、営業規模が大きくなると損失の方が大きくなり、その分だけ、税引前利益が経常利益より少なくなる。そして、その差額が「資本蓄積」なのであり、課税対象から除かれる。この増加分は、引当金の増加として期中増減に記入されるのだ。課税対象は税引前利益である。

この税引前利益に、法人税と地方税がかかり、決算書ではこの分を納税引当金とし、残を当期利益とするのである。だから、経常利益はバランス・シートには、引当金、納税引当金、当期利益の二つに分割されて記入されるのである。この関係を対比すると左記のようになる。

| 損益計算書 | バランスシート |

|---|---|

| 経常利益 | —- |

| 引当金 | 引当金 |

| 税引前利益 | —- |

| 法人税引当金 | 法人税引当金 |

| 当期利益 | 当期利益 |

以上で期中増減の記入が終り、期中増減の左右がバランスするのである。もしも、どこかに誤りがあると、これがバランスしない。その時は、次の順序で調べてゆくのがよい。

- 一、資金運用計画の計算が間違っていないか、を検算する

- 二、資金運用計画の数字を全部バランス・シートに転記したか

である。

それでも誤りが発見できない時は、左右の数字の合計の差をだし、それと同額の数字が資金運用計画にないか、をもう一度チェックし、その数字が誤りなく転記されているかを調べる。

それでも分らない時は、その半分の数字が資金運用計画にないか、をみる。この数字があったら、増減欄の増減が逆に記入されていないかをしらべるのである。これが逆になっていると、その三倍の数字が左右の合計の違いになるからである。右以外は、ソロバンの入れ違いである。

増減が左右バランスすれば、期末バランス・シートは期首と期中増減を合計すればよい。これで、期末目標バランス・シートができあがるわけである。

バランス・シートこそ、事業経営のすべての結果を一表にまとめたものである。社長の評価もバランス・シートによって最終的に行われるものである。

それなればこそ、バランス・シートは事業経営の結果としてでき上ってゆくものではなく、社長の意思によって作りあげるものなのである。この、最も基本的な認識がほとんどどこにもないのである。ムリもない。どの書物にも、前向きにバランス・シートをどう作成するか、というようなことなど、全く書いてないからだ。というのは、会計学と称する学問は、企業活動の実績をまとめ、実績を分析し、実績を報告する、というように、実績がなければ夜も日も明けない「過去学」なのである。だから、資金運用も、実績を分析するという思想だけはある。

過去の資金運用を分析して、あれこれ言うのは、事業経営に責任のない部外者の気楽な仕事ではあっても、社長のとるべき態度ではないのだ。

いくら過去の資金運用を分析してみても、過去の数字はタダの一円も変えられないからである。もしも、過去の資金運用を分析し、これから将来への示唆を得ることができるような能力があるならば、その能力を前向きに使うべきなのである。

その前向きの考え方とは、経営計画にもとづく資金運用を自らの意思で作り、それを分析して、危険の有無を事前にチェックし、さらによりよい資金運用の可能性を事前に研究し、それらを合成して修正をほどこし、決定をすることであるc

さらにその決定を実現するための指導と管理の基本事項を決め、社内に浸透させ、実施の結果をチェックするのである。

右の考え方にもとづき、自らの意思でつくりあげた資金運用計画のチェックをするのである。それが、期末バランス・シートの財務分析である。

「前向きの財務分析」こそ、前向きに経営しなければならない社長が行うことである。過去の財務分析だけやっていたのでは、前向き経営に必要な情報としては、抽象的なものしか得られないのである。

抽象的な情報も必要である。しかし、もっと大切なのは、社長が自らの事業計画のその結果がどうなるかを事前にチェックするということは、もっともっと大切である。過去の分析は、そこから何が発見されても、それはク戒めクとしては役立っても、直すことはできない。

前向きの分析は、不都合が発見されれば、それを直すことができるのである。論より証拠、私は事前分析から事前危険回避を行った実例をたくさん持っている。その最も比重の大きなものは、いうまでもなくク資金クなのである。詳細な説明は「長期資金運用計画」で述べることとする。

前向きの財務分析のうち、「損益」に関するものは、「利益計画」で自然に行われる。「利益計画」というものは、事前の損益分析とその修正であるともいえるのである。

もう一つの前向き分析は、バランス・シートである。この分析項目は多ければ多いほどいいというものではない。″簡にして要クを得たものがよいのである。

私は、巻末の「第19表」のようなものとしている。この程度で十分である。

この表の特色は、期首(つまり前期)と期末を比較対照して、その傾向をつかんでいる、というところにある。それをク判定クとして矢印で表現するのである。右上りは上昇、水平は横ばい、右下りは下降傾向である。固定比率や長期適合率は、比率が小さいほうがよいのであるから、その場合の矢印は上昇になるのである。(この項の実例が別巻「経営計画実例集」にあるので研究されたい)

資金管理

前向きにバランス・シートをつくり、その財務分析もできた。これを、経営計画書に謳った。だからこれでよい、というのではない。

経営計画書にのせた限り、これを実現するための施策が必要である。その施策とは、いうまでもなく「資金管理」である。

一つは、バランス・シート(期中では試算表)の勘定科目を物差しとした毎月の残高であり、もう一つは「資金収支」を管理する「資金繰り」である。

このような資金管理をどうするかということは、従来ほとんど何の研究もなされていないという「未開発地帯」である。

資金は経理担当者とか資金担当者の領分であって、その他の人々の関知するところではない、というように思われている。

社長は、資金は経理に任せっきり。(実は全くの放任)関心といえば、いつ、いくら足りなくなるか、だけで、その足らずまえを銀行に借りにゆく、という「借入れ担当者」になってしまっている。

だから、資金繰表は経理部門で作成するものだと思い込んでおり、そのために、資金繰表をみても、不足金額とその充足法ぐらいしか理解できないということになっている。

一方、経理部門と他の部門との間には、常に「言い合い」が絶えない。経理部門からは、営業部門に対して、「もっと売掛金を回収してくれなくては困る。現金回収の比率を高くしてくれ。受手のサイトはもっと短く」という要求がだされる。

営業部門からは、「そんなことは解っている。しかし相手はお客様だ。あまリヤイヤイいえば売上げに響くことを経理部門では知らない。支払い条件だって、先方の「きまり」があって、こちらの思い通りにはいかないのだ」と反論する。

経理と購買との間でも、同じような「言い合い」である。購買部門の言い分は「在庫を圧縮してくれと経理から言われるが、それには限度というものがある。限度を超えた圧縮をしたら、仕事が止ってしまう。経理では、二言目には資金繰りが苦しいから、いい支払いはできないという。現金支払いをしたら安く買えて、それが資金繰りを楽にするのだから、「種銭」ぐらい工面したらどうだ」というようなことである。

それぞれの部門で、それぞれの立場からだけの主張をしているだけでは、歯車はいつまでたっても噛み合わないのだ。

会社をあげての「資金音痴劇」なのである。資金ショートを起せば会社がつぶれるというのに、会社中で資金のことが分らないでは困るのである。こんな大切なことが、全く見すごされているとは、考えてみると誠に不思議である。

やはり、会計学なるものは、事業経営の必要性に焦点を合わせたものではなく、「外部報告」に焦点を合わせたものにしか過ぎないのだ。

われわれは、この未開発地帯に鍬を入れ、実りある「耕地」に変えなければならないのである。資金運用を、経理部門だけの孤軍奮闘から、会社をあげての戦いに変えてこそ、初めて効果的な資金運用ができる。

そのための考え方と実際の運用法はどのようなものだろうかということを次に述べることとする。

コメント