社長は何をしたらいいのか

L社にお伺いした時のことである。

社長は、思うように業績が上らないので苦慮していた。何をどうやってもダメだというのだ。社員は適当に仕事をしているだけで、いくら気合いを入れても、さっぱり反応がない。だいいち、二人の常務が役員としての自覚がなく、指導力などまるでないのではどうにもならない、というようなことを次々に私に話す。

このような悩みをもつ社長が、世の中に最も多いのである。業績不振であるけれども、その原因が社員にある、自分以外の役員にある、と思いこんでいるのだ。

※業績不振であるけれども、その原因が社員にある、自分以外の役員にあると思い込んでいる社長が世の中に最も多いのである。

私は社長に、『あなたの会社の業績が上らないのは、常務の無自覚でもなければ、社員のせいでもない、社長自身にあるのだ。社長が正しい経営を行わないからこそ、業績が思わしくないだけなのだ。社長自身が、まず社長としての正しい姿勢と正しい行動をとることだ』と直言した。

※あなたの会社の業績が上がらないのは、常務の無自覚でもなければ、社員のせいでもない、社長自身にあるのだ。社長が正しい経営を行わないからこそ、業績が思わしくないだけなのだ。社長自身がまず社長しての正しい姿勢と正しい行動をとることだ。

L社長は『僕もそういう感じは持ちている。自分のやり方のどこかが悪いのだと。しかし、それは何かが分らなくて困っている』というのである。

私は、『社長が何をしたらいいか、を見つけだす最良の方法は、経営計画を自分でたてることだ』と申しあげた。L社長も、それではということになり、経営計画の樹立に入った。作業が進むにつれて、L社長は次第に我社の経営のあり方について、いままで如何に肝腎なことが抜けていたかを痛感するようになった。

※社長が何をしたらいいか、を見つけ出す最良の方法は、経営計画を自分でたてることだ。

やがて、完成した経営計画は社内に発表され、実施に移されていった。

一年程してL社長にお目にかかった時に、L社長は、『お蔭様で事業は極めて順調です。社員は実によく働いてくれるし、何より心強いのは、二人の常務が役員としての立場をよく認識してくれて、日常の仕事は殆んど完全に任せることができるようになったことです。そのために、私の仕事がなくなって、毎日ノンビリしていますよ』とニコニコである。

私は社長に、『今、社長が考えているのは、あなたの会社の将来でしょう』というと、その通りだという返答である。一年前までは、常務と社員の批判ばかりしていた社長が、全く変ってしまったのである。

社長の役割は、事業の経営である。だから、社長は事業の経営を行わなくてはならないのにもかかわらず、事業の経営とはどんなことなのかということになるとよく分らない。また、正しい経営とはどんなことかは誰も教えてくれないのである。

※社長の役割は、事業の経営である。だから、社長は事業の経営を行わなくてはならないのにも関わらず、事業の経営とはどんなことなのかということになるとよくわからない。また正しい経営とはどんなことかは誰も教えてくれないのである。

そこで、目の前にいて仕事をしている社員にまず目をつけ、社員を督励して業績をあげようとするのが、最も自然の成り行きなのである。

※そこで、目の前にいて仕事をしている社員にまず目をつけ、社員を督励して業績を上げようとするのが、最も自然の成り行きなのである。

しかも、経営学と称する間違った学問が、社員を管理するための諸々の理論や手法を開発して、これが経営だと教えている。社長はこれを信じてしまう。

※しかも経営学と称する間違った学問が、社員を管理するための諸々の理論や手法を開発して、これが経営だと教えている。社長はこれを信じてしまう。

こうして、社長は会社の内部管理にノメリ込んでしまう。その結果は分りきっている。社員にいくら気合いをかけても、業績向上には何の役にも立たないからだ。

※こうして社長は会社の内部管理にのめり込んでしまう。その結果は分かりきっている。社員にいくら気合いをかけても業績向上には何の役にも立たないからだ。

事業の経営は、社員を管理することではなくて、顧客を創造することはすでに述べた。社員を管理することによって顧客を創造することはできない。顧客は社内にいるのでなくて、「社外」にいるからだ。では、社外にいる顧客を創造するには何をしたらいいか、ということになる。

※事業の経営は、社員を管理することではなくて、顧客を創造すること。社員を管理することによって顧客を創造することはできない。顧客は社内にいるのではなくて、「社外」にいるからだ。

これには広範で複雑な事業経営について、様々な活動を必要とし、その活動の目標については、本篇で既に述べた通りである。

ではそれらの活動とその目標を、どのように組合わせたらいいか、それをどのように表現したらいいか、ということになる。個々の活動の目標が分っていても、それらをうまく組合わせなければ、具体的な行動はできないからである。

※ではそのらの活動とその目標をどのように組み合わせたらいいか、それをどのように表現したらいいか、ということになる。個々の活動の目標がわかっていても、それらをうまく組み合わせなければ具体的な行動はできないからである。

その具体的な行動の基準を示すものが、「経営計画」なのである。私の経験する範囲についていえば、経営計画以外にこの要望を満たす手段はない。

※その具体的な行動の基準を示すものが、「経営計画」なのである。私の経営する範囲について言えば、経営計画以外にこの要望を満たす手段はない。

経営計画こそ、事業経営に関する様々な活動を、総合的に、順序よく、もれなく、しかもムダなく示すものである。

※経営計画こそ、事業経営に関するさまざまな活動を、総合的に、順序よく、もれなく、しかも無駄なく示すものである。

だからこそ、私がお手伝いして経営計画をたてた社長の共通的な感想は、『いままで、経営をしていたつもりだったが、実は社長としてやらなければならないことは何もやっていなかった。経営計画をたててみて、初めてそれが分った』という意味のことである。

※経営計画を立てた社長の共通的な感想としては、いままで経営をしていたつもりだったが、実は社長としてやらなければならないことは何もやっていなかった。経営計画を立ててみて、初めてそれがわかった。

社長が、自らのやらなければならないことは何か、を知ったなら、もうその会社は大文夫である。

社長が確信をもって打ち出した施策は、たちまちにいい結果となって表われる。それは社長の自信を生む。こうなればしめたものである。いままで社長に対して、あれこれいっていた私が、逆に社長の考えをきく立場になるのである。

社長が自信をもって打ちだす施策に、私の意見は殆んどの場合に「イエス」であり、実施上の留意点を述べるくらいになってしまうのである。

このような事実を数多く見せつけられる私は、経営計画の効力というよりは、「威力」ともいうべきものを感じさせられる。

では、その経営計画では、何をどのように考え、それらを、どのような順序で、どのように表現してゆくか。順序よく、要領よく、計画を樹立するための「ノーハウ」を次に述べることとする。

どういう順序で計画するか

経営計画には二種類ある。長期計画と短期計画である。

※経営計画には2種類ある。長期計画と短期計画である。

長期計画は、企業の長期的な事業計画であって、期間は通常五年〜十年である。三年を長期計画としている会社もあるけれど、これとて間違っているわけではない。

※長期計画は、企業の長期的な事業計画であって、期間は通常5年から10年である。3年を長期計画としている会社もあるけれど、これとて間違っているわけではない。

ただ、私は企業の将来を考える場合に、三年ではいささか短い、という見解をもっている。というのは、何か一つの事業を軌道にのせるのにも、どうしても二年はかかる。

※企業の将来を考える場合に、3年ではいささか短いという見解を持っている。というのは、何か1つの事業を軌道に乗せるのにも、どうしても2年はかかる。

とすると、三年はむしろ当面のことである。長期となれば、当面のことの上に、もう一つ先のことを考えていなければならない、と考えているからである。

長期計画は、五年〜十年先の、我社の姿を描き、それに到達するための過程を、年度別に示したものである。「長期的な方向づけ」といってもいい。したがって、具体策は示さなくともよい。

※長期計画は、5年から10年先の我が社の姿を描き、それに到達するための過程を、年度別に示したものである。「長期的な方向づけ」といってもいい。したがって、具体策は示さなくてもよい。

短期計画は一年間が適当である。一期が六カ月の会社ならば六カ月でいいかというと、それではまずいといえる。何故かというと、たいていの業界で季節変動がある。閑散期だけとか、繁忙期だけ、というのでは業績に波があるために、事業経営の全貌をとらえにくい。経営戦略篇で述べたように、閑散期の赤字不感症というようなことになるおそれがあるからだ。

※短期計画は1年が適当である。たいていの業界で季節変動があるからである。

経済のサイクルは、閑散期、繁忙期を含んだ一年間なのだ。一年間こそ、事業経営を正しくとらえ、正しく計画する最短期間なのである。国家の予算も、一年が最短期間になっているのも、そのためなのである。

※経済のサイクルは、閑散期、繁忙期を含んだ一年間なのだ。一年間こそ、事業経営を正しくとらえ、正しく計画する最短期間なのである。

短期計画は、長期計画をふまえた一年間の現実の行動計画である。したがって、あくまでも具体策でなければならない。

※短期計画は、長期計画を踏まえた一年間の現実の行動計画である。したがってあくまで具体策でなければならない。

いくら抽象論やスローガンを並べたてても、それでは具体的にどのような行動をとったらいいかは、分るものではないのだ。このことを心して計画しなければならない。

ところで、長期計画と短期計画は、どちらを先にするか、ということになる。理論的にいえば、まず長期計画があり、それを実現するための短期計画であるから、当然、長期計画が先である。

しかし、現実にはこのようにできる会社は少ないのである。というのは、経営計画をたてたことのない会社で、いきなり長期計画をたてよ、といってみてもできるものではないからだ。

※経営計画をたてたことのない会社で、いきなり長期計画を立てよ、といってみてもできるものではない。

そこで、そのような会社では、短期計画から入るほうがよい。短期計画によって、まず我社の事業全体を眺め、当面の足固めをするのである。この足固めの上に、長期計画を築きあげるのだ。また、短期計画をたてることは、計画法の勉強をすることになるので、これが長期計画をたてるためのトレーニングの役割も果すことにもなる。

※そのような会社は短期計画から入る方がよい。短期計画によって、我が社の事業全体を眺め、当面の足固めをするのである。この足固めの上に、長期計画を築き上げるのだ。まず短期計画で勉強をする。

私は、経営のお手伝いをする時に、社長に対する基本的な質問によって、この会社は長期と短期の、どちらの計画を先にすべきか、ということを必ず考える。順序を間違えると効果的なお手伝いができないからである。

その結論は、大部分の会社で短期計画を先にやったほうがよい、ということになるのである。いままで、前向きの考え方をしたことのない社長に、いきなり長期といっても戸惑うばかりだからである。そのくらい世の社長族は前向きの考えをもっていないのだ。

※世の社長族は前向きの考えを持っていない。

だから、どうしても短期計画から先にはじめることになってしまうのである。初めて前向きの考えをするのだから、まず当面のことを考えるのが無難である。

しかし、当面のことさえも、初めての社長にとっては、頭脳の酷使なのである。私と一日一緒に考えると、夕方にはぐったりとして、『こんなに頭が疲れたことはない』という社長が多いのである。

何を計画するか

経営計画は、事業経営に対する社長の基本的な方針と目標、そして、それを達成するための具体策を総合的に示したものである。

※経営計画は、事業経営に対する社長の基本的な方針と目標、そして、それを達成するための具体策を総合的に示したものである。

※目標と結果との差を読み取る。

そのためには、事業経営に必要な数々の活動に関する基本的事項を示すことが必要であることは既に述べた。では、それらはどんなものであろうか。

経営計画にも、「魂」と「仏」がある。この二つがあってこそ、正しい経営計画である。

世に経営計画書と称する書類は多い。しかし、その大部分は「仏つくって魂入れず」式のものだ。こうなるのは、何をどう立てるのか、どう表現するのか、ということが分らないのが大きな原因である。「魂の入れ方が分らない」というのが本当のところである。

※経営計画書と称する書類は多いが、その大部分は、「仏つくって魂入れず」式のものだ。こうなるのは、何をどう立てるのか、どう表現するのか、ということがわからないのが大きな原因である。

では、魂の入った経営計画書とはどういうものだろうか。

社長は、自らの経営理念にもとづく、我社の未来像を持っているはずだ。その未来像を、どのようにして実現するか、という基本的な行動指針が方針書であり、これが経営計画の「魂」なのである。魂のない経営計画など、「蝉のぬけ殻」ほどの価値もないのだ。

経営計画が本物かニセ物かは、社長自ら筆をとった方針があるかどうかできまるものなのである。

※経営計画が本物か偽物かは、社長自ら筆をとった方針があるかどうかで決まるものなのである。

だからこそ、方針書は経営計画の「絶対条件」である。会社の中のすべての考え方と行動は、方針書にもとづいて行われるのである。

※だからこそ、方針書は経営計画の「絶対条件」である。会社の中のすべての考え方と行動は、方針書に基づいて行われるのである。

この方針書にもとづき、きめなければならない大項目が三つある。「目標貸借対照表」と「利益計画」と「資金運用計画」である。この3つの項目と、これに付随する計画が「仏」である。

※この方針書にもとづき、きめなければならない大項目が3つある。「目標貸借対照表」と「利益計画」と「資金運用計画」である。この3つの項目と、これに付随する計画が「仏」である。

まず第一にやるのは「利益計画」である。我社はどれだけの利益をあげなければならないかこそ、計画の出発点である。そして、その利益をあげるために必要な活動を計画してゆくのである。

※まず第一にやるのは「利益計画」である。我が社はどれだけの利益をあげなければならないかこそ、計画の出発点である。そしてその利益を上げるために必要な活動を計画してゆくのである。

それは、利益をあげるために、「何を、どれだけ、どこに売るか」という「販売計画」と、その売上げをあげるための内部条件としての「設備計画」と「要員計画」である。

※利益をあげるために、「何を、どれだけ、どこに売るか」という「販売計画」とその売上をあげるための内部条件としての「設備計画」と「要因計画」である。

販売計画、設備計画、要員計画の三つの計画が、利益計画を達成するための具体的条件である。

※販売計画・設備計画・要因計画の3つの計画が、利益計画を達成するための具体的条件である。

次には、それらの活動を行うために必要な「資金」を計画する。これが「資金運用計画」である。

※それらの活動を行うために必要な「資金」を計画する。これが「資金運用計画」である。

資金運用計画に付随する計画として、長期的には「資金調達計画」があり、短期的には「運転資金計画」がある。その次は、利益計画と資金運用計画を合成して「目標貸借対照表」をつくる。

※資金運用計画に付属する計画として、長期的には「資金調達計画」があり、短期的には「運転資金計画」がある。その次は、利益計画と資金運用計画を合成して、「目標貸借対照表」をつくる。

この目標バランス・シートこそ、経営計画の「まとめ」である。「我社はこのような利益をあげ、このように資金を運用し、その結果、このようなバランス・シートをつくりあげる」という意味である。

※この目標バランスシートこそ、経営計画の「まとめ」である。「我が社はこのような利益をあげ、このように資金を運用し、その結果、このようなバランス・シートを作り上げる」という意味である。

経営計画は、この二つの関係を明らかにすることによって、はじめて完璧なものになるのである。しかし、右の二つの関係を明らかにした経営計画は殆んどないといえよう。

私がこれを、社長に、その意味とやり方を説明しながらつくりあげてもらうと、『資金運用とは、こういうことだったのか』『ウーン、バランス・シートの意味がやっと分った』というような感想がきかれるのである。

この目標バランス・シートによって、「財務分析」をするのである。これは、「我社の第××期の財務比率を、このようにもってゆく」という意味である。

※この目標バランス・シートによって、「財務分析」をするのである。

バランス・シートと財務分析も、このように前向きに設定し、それを分析し、検討するのが本当である。過去のバランス・シートを見て、これをいくら分析してみても、それは「後の祭り」である。そこに表われた数字を変えることは不可能だからである。

※バランス・シートと財務分析も、このように前向きに設定し、それを分析し、検討するのが本当である。過去のバランス・シートを見て、これをいくら分析してみても、それは後の祭りである。そこに表れた数字を変えることは不可能だからである。

事業経営は、「過去においてこうであった」といってみても、どうにもなるものではないのだ。前向きに、「我社の事業の将来を、こうする」というものでなくてはならないのである。

前向きに行わなければならない事業経営に、前向きの数字がなく、過去の数字をにらんで後ろ向きになっているのでは、どうにもならないのだ。後ろ向きの数字しか見ていないのでは、「将来どうするか」も「将来どうなるか」も分らない。だから「不安で仕方がない」というのは当り前である。「不安」というものは、前向きのものだ。過去のことを心配するやつがいるはずがない。

社長の不安を解消してくれるものこそ、前向きの数字なのである。その前向きの数字を集約したものが、前向きのバランス・シートなのである。

次に、利益計画と資金運用計画を合わせて月別に展開する。これが「資金繰計画」である。つまり、利益計画と資金運用計画を、月々の現金収支で表わしたものが資金繰計画なのである。

この、資金繰計画も、殆んどの会社にはない。あるのは「資金繰予測表」である。

資金繰予測表というのは、資金担当者が、自らの仕事の必要上、自らの予測にもとづいて、自らの見解だけでつくりあげたものである。したがって、資金繰予測表は利益計画とも資金運用計画とも関連はない。だから、毎月毎月新しい予測にもとづく資金繰予測表をつくりなおさなければならないのである。

これに対して、資金繰計画は、利益計画または資金運用計画のどちらか、または両方の変更がない限り、変更はしないのである。

※資金繰計画は、利益計画または、資金運用計画のどちらか、または両方の変更がない限り、変更はしないのである。

こういう主張に会うと、資金を担当している人は疑問をもたれると思う。それは、計画と実績はなかなか合うものではない。その喰い違いを修正しなければ、資金繰表として役に立たないではないか、ということである。

一応はもっともであるけれど、これも「計画どおり病」の一種である。資金繰計画の目的は計画と実績を合わせることではなくて、資金繰りの実態を明らかにして、資金繰りをつけるための正しい対策を見つけだすことなのである。

※資金繰計画の目的は計画と実績を合わせることではなくて、資金繰りの実態を明らかにして、資金繰りをつけるための正しい対策を見つけ出すことなのである。

この目的は、何も計画と実績が合わなければ達せられないというものではない。資金繰計画と実績との差を読むことによって可能なのである。(この点については「資金繰計画」のところで詳しくのべることとする)

反対に、資金繰予測表では、予測と実績が喰い違った場合に、そのままでは正しい対策を見つけだすことは、不可能ではないけれどもなかなか難しいのである。そこで、書き直してみる、ということになるのだ。

以上の点が、資金繰計画と資金繰予測表との違いなのである。だから、社長が必要とするものは、資金繰予測表ではなくて、資金繰計画表でなければならないのである。

※これが資金繰計画と資金繰予測表との違いなのである。だから社長が必要とするものは、資金繰予測表ではなくて、資金繰計画表でなければならない。

ところで、資金運用と資金繰りは、同じ資金に関することであることは分るが、どう違うのであろうか。

資金繰りというのは、「暦日による資金収支」のことである。月次資金繰りといえば、毎月の資金収支であり、当月資金繰りといえば、その月の毎日の資金収支のことである。つまり、「資金の時系列」による収支である。

※資金繰りというのは、「暦日による資金収支」のことである。月次資金繰りといえば、毎月の資金収支であり、当月資金繰りといえば、その月の毎日の資金収支のことである。つまり「資金の時系列」による収支である。

資金運用というのは、「期末における資金構造」のことである。期末において、こういう資金構造になるように資金を運用する、という意味である。つまり、「期末断面の資金構造」である。

※資金運用というのは、「期末における資金構造」のことである。期末において、こういう資金構造になるように資金を運用するという意味である。つまり期末断面の資金構造である。

資金というものは、このように、期中における収支と、期末断面の資金構造の両方を計画してこそ誤りないことを期待できるのである。

※資金というものは、このように、期中における収支と、期末断面の資金構造の両方を計画してこそ誤りないことを期待できるのである。

それは、決算書が、期間の損益を表わす損益計算書と、期末の財務状況を表わす貸借対照表との二つを必要としているのと全く同じなのである。

以上、何を計画するか、に関する「計画事項」とそれに関する若千の説明をしてきた。

これらは、経営計画の「必須事項」であると同時に、これ以外の事項は殆んど必要がない。

※これらは、経営計画の「必須事項」であると同時に、これ以外の事項はほとんど必要がない。

むろん、会社によって、それぞれの特殊事情や重点施策がある。そのようなことで、どうしても経営計画に盛りこみたいことがあれば、盛りこむことは一向に差し支えない。

※会社によって、それぞれの特殊事情や重点施策がある。そのような場合は経営計画に盛り込みたいことがあれば盛り込む。

ただし、経営に関する基本事項でない部分計画や細部計画は、盛りこむのをやめたほうがよい。このようなことをあまり盛りこむと、大切なことがボケてしまうおそれがあるからなのだ。

※経営に関する基本事項でない部分計画や細部計画は、盛り込むのをやめた方が良い。大切なことがボケてしまう恐れがあるからなのだ。

方針書こそ経営計画の魂

『最近、やっと経営計画の意味が分ってきました。それは、目標だけ立ててもダメだということです。目標を達成するために、いったいどうしたらいいのか、ということが大切なのですね。

それは、社員にきいてもダメだし、他人にきいてもダメですね。一倉さんには失礼な言い方かも知れませんが、 一倉さんの意見は貴重なものですが、それをきいて鵜呑みにしてみても、それは自分のものにはなりません。

自分でよくよく考えて、どうしなければならないか、を決めるのでなければ、本物ではありません。自分で決めたことは、どうしてもやり遂げなければならない、という執念が生れてきます。

そのために、我社では年毎に業績の向上と内容の充実が実現しています。経営計画というのは本当に素晴らしい道具ですね』と、これは、T社長の言である。私はこれをきいて嬉しくなった。

T社には、もう三年のおつき合いで、お伺いした当時は、業績も芳しくなく、過去数年は試行錯誤の繰り返しであった。いくつかの新商品は思わしくなかった。販売も、間屋を通したり、小売店直売をやってみたりした。そして、小売店直売方式で大きな痛手をうけていた。(筆者注、これは、T社が失敗したのであって、小売店直売方式はうまくいかない、という意味ではない)

数々の失敗の末に、やっと突破口らしいものを見つけだしたところで、それもどうなることやら分らず、社長は自信喪失気味だったのである。

私は、『社長自ら我社の経営をどうするかを決めなければダメだ。一倉にうまいやり方をききたい、と思われても、 一倉はあなたの会社のことは何も知らないのだから、できるわけはない。 一倉にできるのは、社長として何をどのように考え、どのような事を決めなければならないか、ということであって、どのような事の中身は社長が決めるのだ』と社長に申しあげたのである。

それを、経営計画という道具によって行ったのである。初めての経営計画は、文字通り、手とり足とり、事柄によっては、「イロハのイ」から教えなければならなかった。

こうして、計画が進んでゆくうちに、T社長は、『僕はいままで何をしていたのだろうか』と言いだした。社長としての仕事を何もしていなかった、という意味である。計画を立てているうちに、社長自身が変ってしまったのである。

同時に、T社の業績は立ち直った。第二回以降の経営計画は、もう細かいことに私が口を出すことはなくなった。基本方針についてだけ、社長の相談にのっているのである。

そして、三年目の経営計画の相談の時に、冒頭にかかげたようなT社長の言がきけたのである。もう、T社に対しては、私の助言はT社長からの特別のもの以外は必要がない。安心して見ておられるのである。

T社長の言のように、経営計画は目標だけ立てても何にもならない。目標は「仏」であって「魂」ではないのだ。仏をつくっても魂を入れないのでは「生命」をもたないからである。

※経営計画は目標だけ立てても何にもならない。目標は「仏」であって「魂」ではないのだ。仏を作っても魂を入れないのでは「生命」を持たないからである。

その「魂」こそ、「どのようにして、その目標を達成するか」である。これを、社長は自らの意思で決めるのである。そして、その決定を明文化するのである。これこそ、社長の役割の最も基本なのである。

※その「魂」こそ、「どのようにして、その目標を達成するか」である。これを、社長は自らの意思で決めるのである。そしてその決定を明文化するのである。これこそ、社長の役割の最も基本なのである。

では、その方針書はどんなものだろうか。

方針書には、三つの要件がある。それは、

- 一、我社の将来に関するものであること

- 二、社長の姿勢を示すものであること

- 三、具体的であること(箇条書がよい)

である。

まず第一の「我社の将来に関すること」であるが、不思議なことに、世の中の多くの経営計画の最初に来るのは、「我社の過去」に関することであるのは、いったいどうしたことなのであろうか。

※世の中の多くの経営計画の最初に来るのは、我が社の過去に関することであるのは、いったいどうしたことなのであろうか。

某社のごときは、百頁にも及ぶ経営計画書の半分が、「我社の過去の業績とその反省」と題するものであった。また別の会社では、経営計画書のうち、たった一頁だけが計画で、あとは全部過去のことを記述していた、という極端な例がある。これでは経営計画書でなくて「営業報告書」である。

計画というのは、「将来のことを決める」ことである。だから、計画書とは将来に関することだけを書けばよいのであって、過去にふれる必要は全くないのである。

※計画というのは、「将来のことを決める」ことである。だから、計画書とは将来に関することだけを書けば良いのであって、過去にふれる必要は全くないのである。

それにもかかわらず、過去のことをまず計画書にうたうのは何故だろうか。ここに考えなければならないことがある。

というのは、そういう会社は「後ろ向き経営」をやっているのだ。過去の数字、過去の実績、過去の原価、過去の失敗……と、過去ばかり見ている。いくら過去を考え、過去を分析しても、どうにもなるものではない。だから、「死んだ子の年を数える」ことはやめなければならない。全くの時間のムダなのである。

これに対する反論は決まっている。過去を反省し研究することは必要である。

そこから我社の欠陥はどこにあるか、どうすればいいか、ということを見つけだせるからだ、というのである。 一応はもっともである。

ところが、このような人に、「では、将来どうしたらいいか」という質問をぶつけてみると、過去のことについては、うまくいかなかった原因や、詳細な理由の説明は実に的確にするけれども、将来の見通しや、我社はこうしなければならないということになると、とたんに精彩がなくなってしまうから面白い。

口では何といっても、実際には過去ばかり見ていて、将来のことを考えるひまはないのである。「あの時はこうすればよかった」といってみても、今さらどうにもならないのだ。

だから、過去を云々することは止めるべきである。これは、過去を無視せよ、というのではない。過去の実績を見ることは大切である。しかしそれは、過去の研究ではなくて「確認」のためである。将来を考えるには、いま自分の立っているところを知らなければならないからである。

馬車で長旅をする時のことを考えてみよう。目的地に予定通り着くためには、途中で遅れた場合に、「何故遅れたか」を考えても意味はない。遅れをどうして取りもどすか、だけを考えればいいのだ。そのためには、現在地を確認しなければならないのはいうまでもない。

このたとえのように、我々は、目標達成のためには、「これからどうするか」だけを考えればよい。そのためには、現状を確認する必要がある。しかし現状がこうなっている理由など全く必要ないのだ。

だから、方針書には過去のことにふれる必要は全くないばかりか、これにふれることは明らかに誤りなのである。

事業経営は、あくまでも前向きのものだ。社長として、我社の将来をこのようなものにする、という目標をかかげ、そのためには、これから何をしなければならないか、を方針書に明示をするのである。

次は、「社長の姿勢を示すものでなければならない」ということである。

私が、社長に方針書を書くようにお願いすると、まず殆んどの社長が、始めのうちは自らの姿勢を示さずに、「社員の姿勢」を要求する。

それは、 一人一人が経営者の自覚を持たなくてはならない、というようなことから始まって、実に様々な要求を書き並べる。

これは、社長がいかに社員の仕事のやり方に多くの不満をもっているか、をまざまざと示している。どうも、社長族というものは、事業経営がうまくいくかいかないかは、社員の働き如何にかかっていると思いこんでいるらしい。

そうでなければ、こんなにも社員のことをあれこれ言うはずがない。社員の働きによって会社の業績が左右されると思いこむほど、社長として大きな誤りはない。

会社の業績は社長の姿勢できまることは、すでに何回も述べてきた。しかし、何回でも繰り返したくなるのが、私の気持なのである。

方針書というものは、社長として、我社の経営をこうする、ということを示すものであるから、社長の考えだけを書けばいいのであって、それ以外のことをあれこれ書くと、かえって焦点がボケてしまうのである。

二番目は「具体的であること」である。これは、やさしいようでいて、意外なほど難しいのである。

どうしても始めのうちは「販売体勢の強化」「生産性向上」「不良撲滅」というような、抽象論というよりは、スローガンめいたものになってしまう。これでは、社長の意図は分っても、具体的にどうするのかはさっぱり分らない。

販売体勢を強化するために、人員を増加するのかしないのか、販売地域は現状のままなのか、拡大あるいは戦線整理をするのか、どの地域を重点地域にするのか、というようなことを明らかにする必要がある。

生産性向上のためには、内外作の区分をどうするのか、配置転換、設備投資、設計変更などをどうするのかを示してやるのだ。

不良撲滅を実現したいなら、何からやるかという優先順位とか、不良率の目標を何%以下にするとか、というようなことを書く必要がある。といっても、方針書であるから、あまり細かいことを書く必要はない。要は明確な方向づけと、急所を示すことである。

そして、これらは箇条書とするのがよい。だらだらと長ったらしい文章では分りにくい。項目ごとに標題をつけて、それに簡潔な文章で要点を強調してゆくのである。

以上二つの要件をふまえて、では具体的にどんなことを書けばよいのだろうか。

ごく一般的な事柄をあげてみよう。

- 一、基本方針

- 二、商品に関する方針

- 三、得意先に関する方針

- 四、販売促進の方針

- 五、未来事業に関する方針

- 六、内部体勢整備の方針

というところであろう。

一、基本方針

基本方針というのは、事業経営に関する最も基本的なもので、これによって会社の進む方向を明らかにするのである。

私は、基本方針の冒頭に二つのことをまずかかげることを勧告することにしている。その一つは「顧客第一主義」であり、もう一つは「重点主義」である。

※基本方針はの冒頭に2つのことをまず掲げることを勧告している。その1つは「顧客第一主義」であり、もう一つは「重点主義」である。

どちらも、「経営戦略篇」で詳しく説明したので、内容はそちらに譲るとして、私が言いたいのは、どちらも、どの会社にとっても最重要なものであるにもかかわらず、最も弱いことだからである。

※最も重要なものであるにもかかわらず、最も弱いことである。

右の二つを踏まえて、次には「事業構造」である。どんな事業に力を入れ、どんな事業を淘汰してゆくのか、市場活動をどうするのか、供給体勢をどう組むのか、というようなことである。

次には、基本方針をふまえての、個別の方針である。

二、商品に関する方針

個別方針の第一番目の「商品に関する方針」は、個々の商品(共通の特性をもった商品が多数ある時には、それらを一括して「商品群」として扱えばよい)についての方針である。

まず、ランク付けをする。ランクは、最重点商品、重点商品、伸長商品、安定商品、成行商品、淘汰商品というようにすると分りやすい。そして、それぞれに対する必要な活動または対策などを示してゆくのである。

- ○品質を改良したい商品、手に入れたい品質は何か

- ○占有率の目標をいくらにするか

- ○付加価値率の目標をいくらにするか

- ○売上増大の必要な商品は付加価値率をいくらまで下げてもよいか

- ○類似品の整理統合をどう進めるか

- ○在庫を十分に持って品切れを起こさない商品と、思いきって在庫を圧縮する商品は何か、それぞれの在庫基準をいくらにするか

- ○在庫を持たずに受注後手配する商品は何か

- ○淘汰商品は売上めの時期をいつにするか

- ○その他、社長がこうしたい、と思う事項などである。

三、得意先に関する方針

個別方針の第三番目の「得意先に関する方針」についても、まず第一に、最重点得意先、重点得意先、安定得意先、成行得意先、淘汰する得意先にランク付けを行うのは、商品の場合と同じである。

そして、それぞれの得意先について

- ○どんな商品に力を入れるか

- ○どんな商品を新たに売込むか

- ○価格政策をどうするのか

- ○新規得意先獲得のための基準…月商などで

- ○切捨てる得意先の基準

- ○与信管理の方針

というようなことを示すのである。

四、販売促進の方針

三番目の「販売促進に関する方針」は、大きく分けて三つになる。「販売網」「広告宣伝」「訪問」である。

販売網

販売網については

- ○新たに進出する地域はどこか

- ○撤退する地域はどこか

- ○重点地域はどこか。それに対して、どのような活動を展開するか

- ○それぞれの地域に対する占有率目標と販売網の整備をどうするか

というようなことである。

広告宣伝

宣伝広告については

- ○テレビ、ラジオ、新聞、業界紙、雑誌などのマスコミ関係の何をどのように利用し、または利用しないか

- ○営業案内、カタログ、ポスター、チラシなどを、どのように活用するか

- ○ダイレクト・メールをどうするか

- ○見本市出品、展示会開催などの計画

- ○キャラバン

- ○特売をどのように行うか

訪問

などであり、訪間については、

- ○得意先のランク別の訪問基準

- ○定期訪間の必要があればその基準

- ○売場のフォロー

- ○ アフター・サービス

などである。

販売促進というものは、セールス・マンの活動によってその成果が決まるものではなく、トップの方針によって決まるものである。それにもかかわらず、セールス・マンの能力と意欲によって決まると思いこんでいる社長は非常に多い。

そのために、優秀なセールス・マンを欲しがる。優秀なセールス・マンなど世の中にいないのだ。もしも優秀な能力をもった人がいたら、その人は独立して商売を始めるか、コミッション・セールスになってしまうからである。だから、優秀なセールス・マンを期待することは間違いである。

※優秀なセールスマンを欲しがる。優秀なセールス・マンなどは世の中にいないのだ。もしも優秀な能力をもった人がいたら、その人は独立して商売を始めるか、コミッション・セールスになってしまうからである。

セールス・マンに期待するのは、普通の能力と真面目にやるということだけに止めるべきなのである。

社長自ら、我社の商品をどうして売るか、を考えなければならないのだ。そして、それ以外に販売促進の道はないと思うべきである。そして、その道を見つけだす方法は一つしかない。それは、社長が外に出ることなのである。そうすれば、自然に販促の道は開けるのである。これについては、「経営戦略篇」を参照していただきたい。

さらに詳しくは、このシリーズの「販売戦略篇」で述べることにする。

五、未来事業に関する方針

次は、「未来事業に関する方針」である。これについては、二つのことを示すのである。

一つは、過去における開発活動によって、今期に発売する商品に関することであり、もう一つは、来期以降のために行う事業に関することである。今期発売または開始する商品、事業については、次のようなことを明らかにする。

- ○どのような商品または事業を発売または開始するか。その時期はいつか。

- ○販売の目標はいくらか

- ○市場活動をどのように行うか

というようなことであろう。

来期以降のための事業活動は、短期計画では必ずしも示さなくともよい。むしろ、長期計画で示すほうが適当であろう。

六、内部体勢整備の方針

最後に「内部体勢整備の方針」である。

これは、あくまでも事業の経営に焦点を合わせることが大切で、次元の低い日常業務に焦点を合わせた「管理」に重点をおいてはいけないことを銘記すべきであろう。

「我社の事業方針を推進するために、我社はどうあるべきか」という観点から、外向き、前向きのものでなければならないのである。

言いかえれば、まず我社の今日の収益をあげるための販売体勢と商品の供給体勢をどう整備するかであり、次には我社の将来の収益をあげるための未来事業の体勢である。

我社の限られた資源を、右に述べたような活動に重点的に投入するのであるから、当然のこととして、日常の繰り返し仕事に投入する資源は不足するはずである。

これは、いたし方のないことなのである。内部管理体勢不備のために、多少の不手際をおこそうと、そんなことは事業経営にとっては問題にすることはないのである。

それにもかかわらず多くの会社で内部管理に最も大きな資源を投入し、管理体勢の整備をすることが「経営」であると思いこんでしまっているのである。

以上、ざっと説明したが、方針書をいざ書く段になるとなかなか難しいのである。何回も何回も読みなおし、書き直して、自らの意図と姿勢を示すべきである。この方針書で、ウンと苦しむことが、自らの事業経営の能力を大きく成長させることに繋がるのである。

なお方針書の具体的な例としては、別巻「経営計画の実例集」を参考としていただきたい。

利益計画

『一倉さん、我社の今期の利益はこれこれの程度ですよ。いままでは、決算して見ないと、いくらの利益か見当がつかなかったのに、利益計画の目標と実績を見ていると、まだ今期は半ばだというのに、今期の利益の見当がつくから有難いですね』

※決算してみないと、いくらの利益が出ているか見当がつかなかったが、利益計画の目標と実績を確認していると、今期の利益の検討がつく。

『我社の実績は、今のところ目標を相当下廻っていますが、期末までには必ず目標を達成して見せますよ』というようなところが、利益計画に対する代表的な社長の感想となっている。

目標というものは、前に述べたように社長を動機づけて意欲的にするだけではなく、社長にたしかな見通しを与えて自信をつけさせたり、闘志をかき立てたりするものである。

その目標は、まず利益計画から始まる。企業活動は最終的には利益だからである。最終的に手に入れなければならない利益を目標として、「何をどうするか」を考え、決定し、行動するのである。

※目標は、利益計画から始めなければならない。それは、企業活動は最終的には利益だからである。

最終目標が決まってしまうのであるから、それを達成するための考え方、決定、行動は、すべて「逆算」なのである。結果が目標として決められている限り、それを達成するためには、いつ、何を、どのようにしなければならないか、は逆算になるわけである。

※最終目標が決まってしまうのであるから、それを達成するための考え方、決定、行動は、すべて「逆算」なのである。結果が目標として決められている限り、それを達成するためには、いつ、何をどのようにしなければならないかは逆算になるわけである。

九時に目的地に着かなければならないことが決まっている場合、そこまで一時間かかるとすれば、八時に出発しなければならない。八時に出発するためには、身仕度に一時間かかるから、七時に起床しなければならない、というように逆算をしてゆく。

何を今更分りきったことをと思われるかも知れないが、この分りきったことが事業経営においては意外なほど行われていないのである。

目標を決めずに成り行き経営を行って、懸命に努力して、結果はどうなったのかは、決算書を見るというのでは、正しい事業経営などできるものではないのだ。

「事業経営は逆算である」ことを社長は肝に銘じて、経営を行わなければならないのだ。

※事業経営は逆算であることを社長は肝に銘じて経営を行わなければならないのだ。

その逆算は、利益計画から始まる。つまり、「手に入れたい利益を目標として設定し、その利益をあげるために必要な売上高を逆算する」というふうにである。

※手に入れたい利益を目標として設定し、その利益を上げるために必要な売上を逆算する。

ところが、このことを知らずに、「まず可能な売上高を予測し、その売上高にもとづいて利益を計画せよ」と教える人は数多い。これは計画ではなくて、「計算」にしかすぎないのだ。

※まず可能な売上高を予測し、その売上高に基づいて利益を計算せよと教える人は数多い。これは計画ではなくて、「計算」にしか過ぎない。

このような主張をする人々は、できもしない計画を立てても意味はない。計画はその通りに行われなければならない、という理論にもとづき、可能な売上高を予測して云々…ということになってくる。

しかし、なかなか計画通りにゆくものではない。だから、ある程度以上計画と実績が離れたら、実績に合わせて計画を修正すべきである、というように発展(?)してゆく。

このような理論を「阿保の理論」という。と同時に、会社をつぶす「危険な理論」である。このような理論は、殆んどのマネジメント論にある共通の前提に立っている。その前提とは「会社は絶対につぶれない」という不文律なのである。この前提あればこそ、すき勝手なきれいごとを並べ立てることができるのである。

※売上高を予測して計画する理論は、「阿保の理論」というのと同時に会社を潰す「危険な理論」である。この前提は、「会社は絶対に潰れない」という不問律なのである。

この理論は、表現の妙によって正論のようにきこえ、説得力をもっているために、たくさんの会社でこの間違った理論のとりこになって、業績不振を招いているのを、私は見すぎている。

会社というものは、「成り行きにまかせたらつぶれる」どころか、「いつつぶれるか分らない」という危険な可能性を常にもっているのである。

それなればこそ、社長は倒産の危険から我社を守り、存続させるために、死にもの狂いになって働かなければならないのである。

利益計画書は、損益計算書のフォームを基本とするのが便利である。ところが、製造業以外の業種はこのフォームでいいけれども、製造業の場合は、損益計算書と製造原価報告書の二つがある。この場合には、この二つを合わせて、簡素なフォームに組替えを行って、一つにするのである。

これについては、まず非製造業の損益計算書の原理を知り、これと同じ原理を、製造業に適用するのである。

というのは、伝統的な製造業の計算法― つまり、製造原価という考え方では、過去の実績の計算はできても、前向きに利益を計画する時に、極めて不便というよりは、誤りをおかしてしまうからである。その説明は後にすることとして、まず、非製造業の利益計画書の説明をしよう。(巻末の折り込みの「第2表」を開いてもらいたい)

まず、表側の項目である。損益計算書と同じであるから、難しいところは別にないと思う。ただし、ガソリン・スタンドのように、商品に物品税がつく場合には、売上高のところが、総売上高・物品税・純売上高というようになるであろう。

更に、少し説明しておきたいのは、一般管理販売費である。これは、大きく分けて三つにしてある。人件費、経費、減価償却費である。利益計画では、このように集約することが大切である。

経費の勘定科目を一つ一つのせたら、繁雑すぎてかえって不便である。もしも、経費勘定を一つ一つのせたいのなら、別紙に明細としてのせればよいのである。

減価償却費を別にする理由は、資金運用計画に必要な数字だからである。減価償却費というものは、現実には支出ではない。それを費用項目にのせるために、経常利益は、現実の資金増加量より、減価償却費だけ少なくなっているのである。いいかえると、経常利益プラス減価償却費、つまり、減価償却前利益が、増加資金の総額なのである。そこで、資金運用計画では、資金増加として、経常利益と減価償却費が計上されるのである。

念のためにつけ加えると、利益計画の項目は、試算表の勘定科目のどれにあたるのかを定義づけて、モレもダブリもないようにしなければならない。そして、これを対照表に明記しておけば間違いはない。

話を「表2」に戻して、経常利益までが計画であって、それより下はチェック項目である。

利益計画は、計画の時点で、少なくともこの程度のチェックは必要である。

損益分岐点はいくらなのか。売上目標の何十%のところにあるか。もしも、売上げに対する比率が上昇していれば危険信号である。

一人当りの粗利益に経常利益は、生産性の指標として重要なものである。労働分配率は、単なる賃金生産性の指標ではなくて、事業経営そのものの効率を社長に教えてくれるものなのである。

次は目標である。これは金額と同時に、売上高を一〇〇%とした、各項目の比率を記入できるようにしてある。

目標は、年度目標をこのように初めにもってくるのである。計画年度に、これだけの利益をあげる、という社長の決意が年度目標として示されるのである。

それを、月々の数字を十二カ月作って、これを合計する、という積上げ方式をよく見かけるが、積上げ方式は社長としての正しい態度ではない。月々の利益を考えて、一年を集計してみたらこうなった、というのでは、経営ではなくて「経理」である。月単位で物を考えていては、目先のことしか見えない近視経営になってしまう。これは、社員のやることである。

社長は年単位で物を考える人である。年単位で、何年も先を考えるのである。月単位で物を考えたら、何年も先のことなど考えられるものではないのだ。

だから、利益計画でも、年単位で、これだけ利益を出す、と考えるのであって、月単位の数字は、チェックに使う数字にしかすぎないのである。

「表2」にもどろう。年度目標は、チェックのために月別に展開される。月月は、目標と実績、当月と累計というように「四つ」の数字を記入する。

殆んどの会社の計画書は、目標数字だけで実績記入欄がない。そのために、実績は別に集計表をつくって配布される。これでは、その月だけは分っても、それまでの経過というよりは傾向がつかみにくい。それだけではない。毎月毎月実績集計がたまってゆき、日本人の特技(?)である書類整理能力の不足によって、うまく整理できず、しまいにはどうにもならなくなってしまう。とても目標と実績の対比などできなくなってしまう。そして、目標は形だけのものになって、実績に追い廻される日々となってしまうのである。

この表のように、目標と実績を対比して記入するようにしておけば、実績集計表はいらず、この表だけですべてが分るのである。

<記入について>

では、その記入をどうするか。これは、毎月の実績チェックの時に、各人が自分の表に、集計者、例えば経理担当者が読みあげる数字を、自分で記入するのである。私は、社長といえども自ら記入せよ、と主張する。いや、社長なればこそ、他人に記入させるのは誤りである。

これを、面倒臭いとか、社長はそんなことまでする必要はない、などというのは、全くの怠慢であって、事業経営に真剣に取組んでいない証拠である。

我社の数字はどうなっているのか、を理解する場合に、他人が書いた数字を眺めるのと、自分で書くのでは、その理解度が全く違うのである。

ましてやこの表の場合には、目標の隣に書き入れるのであるから、記入した瞬間に対比できる。社長の頭はたちまち回転をはじめる。そして、次の数字を聞きもらして、聞き返す、ということになる社長さえいる。

もしも、会議の前に社長だけは数字を押えておきたい、というのなら、数字を提出させて、自ら記入すればよい。

そんなことをしていたら時間がかかって仕方がない、と思われるかも知れないが、一カ月の数字を押えるのに、一カ月のうち、一時間や二時間費やすことが、時間がかかり過ぎるというのはおかしい。時間がかかるから、他人に記入させるといっても、我社の全貌がつかめなかったら、何にもならない。

時間がかかるといっても、それは、大部分の場合に、せいぜい三十分か一時間なのである。

この程度の時間で、会社の状態がハッキリとつかめるのだったらむしろ有難い。目標と実績の対比ができるようになっている表なればこそである。

<当月と累計>

次は、当月と累計である。目標であれ、実績であれ、当月だけを見ていたのでは、当月だけの数字に一喜一憂することになりかねない。月々の数字は、極論すればどうでもいいのだ。あくまでも累計である。累計目標に対する累計実績こそ、チェックの対象であることを忘れてはならない。

多くの会社で、月々の実績だけをチェックし、担当者をつるしあげる、ということをやっている。担当者は必死になって理由を説明し、責任の所在を不明にしてしまう。その結果、その月の不成績はその月だけのものとして棚上げされてしまう。こうして、その月だけ、という全くの場当り経営が行われてゆく。

もしも、累計という考え方を導入したならば、それだけで相当、社長の考え方が変るはずである。

<単位について>

次は、数字の単位である。万円単位の数字を使っている会社は、中小企業には数多い。そして、その会社の社長は必ず数字に弱い。当然のこととして業績は悪い。

※万単位の数字を使っている会社は中小企業には数多いが、その会社の社長は必ず数字に弱い。当然のこととして業績も悪い。

数字を読み易くするための、位取りの句点は、千進法になっている。千円、百万円、十億円、 一兆円という具合である。世の中の数字がすべてそうなっているのに、万円単位の数字を使うと、世の中の数字が読めなくなってしまう。

数字という貴重な情報を読む能力がなくて、どうして正しい事業経営ができようか。私は、万円単位の数字を使っている社長には、その場で千円単位に書き直してもらうことにしている。

経営計画に使う数字の単位は、千円または百万円とすべきである。百万円単一位でも、小数点以下一位まで使えば、実質的には十万円まで表現できるのであるから、百万円単位でも粗すぎると考える必要はないのである。

目標に使う数字は、ラウンド・ナンバー(きりのよい数字)にすべきである。

世に沢山の会社で、細かい数字を目標にあげている。例えば、売上目標として〈1,368,934千円)というようにである。これは、脳味噌の回転が極めて悪いことの証拠である。

この場合に末尾二桁の(934千円〉に何の意味があるのだろうか。例えば〈1,369,000千円〉とどういうふうに意味が違うだろうか。算術的な違い以外には全く違わない。細かい数字の方が分りにくく面倒なだけである。

それどころか、〈1,370.0百万円)と比較しても、意味するところは違わないのだ。千分の一の違いでしかないからである。意味は違わないが実用的価値は大いに違う。簡単な数字の方が、物を考える場合や、意思伝達に便利である。

銀行へ行って、『今月は資金が、二千八百九十一万六千三百七十九円足りないから、貸していただきたい』と申し入れたら、『あいつ、頭がおかしいのじゃないか』と思われるにきまっている。

資金繰表の計算値はそうであっても、使う時には『三千万円足りません』というのが当り前である。

経営計画でも全く同じことがいえる。計算値はどう出ようと、目標値はきりのよい数字を使うのだ。目標値は、考える基準であるから、簡単にすべきである。

具体的にはどうかというと、信頼度が九二%あれば意思伝達には差し支えない。信頼度九五%というと、上二桁が信頼できればいいことになる。

とすると上二桁の信頼度をたしかめるためには、上二桁まででよい。それ以下の桁は零とするわけである。

もう一つ、下からは、千円と万円の桁は、どのような数字だろうと、たいした意味はないから、数は十万円までで、それ以下は零とする、ということで以上のような留意点をふまえて計画をすることは、何でもないようでいて、実は重要なことなのである。というのは、社長の関心の焦点は常に「未来」でなければならない。

未来をつくるためには、未来の我社の姿を描かなければならない。その姿を分りやすい文章と、分りやすい数字で表現することこそ、社員をはじめ、多くの人々の協力を得るための基礎になるからである。では、いよいよ利益計画の数字に移ることにしよう。

<経常利益から記載>

まず第一に記入するのは、経常利益の目標である。これは、前にのべた一人当りの経常利益を考えると考え易いのである。一人当りの経常利益をいくらにもっていきたいか、を社長は自らの意思できめればよいのだ。

いくらが妥当であるか、というようなことを考えるのは全くのムダである。利益目標の妥当性を判定する科学的な基準など、全くないからである。あるのは、社長ただ一人の意思である。

それは、会社を存続させなければならないという、社長の社会的責任から発する決意であって、他の何物でもないのである。

その決意にもとづく利益目標を達成するには、どのような数字を手に入れなければならないか、ということを明らかにするのが利益計画なのである。

S社でお手伝いした時のことである。組み上った利益計画の数字を見た営業担当役員が、『一倉さん、こんな、できもしない数字を並べても、全く意味ありませんよ』という反論である。過去の実績から見たら、まさに不可能な売上高目標についての意見なのである。

このような反論は、正論に見えて、実は全くの誤った考え方である。私は、『あなたは勘違いしていやしませんか。ここにあげた数字は、実現可能だとか不可能だとかいう数字ではない。「会社を存続させるために、社長の意図する利益をあげるためには、こういう数字を実現しなければならない」という数字なのだ。

もしも、この数字が実現できなければ、あなたの会社はつぶれるかも知れない。つぶれないまでも、「危ない会社」になり下ってしまうのだ。この数字は、できるとか、できないとかではなくて、どうしても手に入れなければならない数字である。この数字をどうやって実現するかを、これから考えるのだ』ときめつけなければならなかった。

このように、利益計画とは、社長の決意を表わすものなのである。そして、その根本が経常利益目標である。そして、会社の中のすべての目標、すべての行動は、この経常利益目標に発し、ここに帰ってくるのである。経常利益目標が決まったら、あとは次々と逆算をしてゆく。表を参照しながらお読みただきたい。

営業外収益と費用

経常利益の上にある営業外収益と費用を見積る。これは、過去の実績からおおよその見当をつける程度でよい。

営業利益

それぞれの数字が出たら、営業利益の計算である。計算式は、

経常利益+営業外費用ー営業外収益=営業利益

である。こうして、手に入れなければならない営業利益が算出される。

その次には、一般管理費、販売費の見積りである。人件費の見積りは、人員の増減と定期昇給。ベースアップ見込みを織り込むのはいうまでもない。(「第3表」を参照されたし)

現実の問題として、昭和五十年の春闘のように、予めの見通しが難しい場合がある。しかし、このようなことは、ごくまれにしか起らないのであるから、あまり考えないほうがよい。

万一起った場合には、その時に修正すればよいのである。大切なのは、計画は当て物ではなくて、前向きの考え方と行動を決めるものだということである。

賃金の上昇率が分らなくとも、事業経営の基本的方向は決められるということを忘れてはならない。

経費と減価償却は、過去の伸び率を参考にして、エイッと見積りを決めてしまうのが一番いいのだ。乱暴なようだが、少しくらいどうであっても、天下の大勢に影響はないのである。それでも気になる向きは、経費は勘定科目別に見積ればいいし、減価償却は設備計画でチェックできることを書き添えておこう。

ここで注意しなければならないのは、一般管理費、販売費は十分なゆとりのある見積りをするということである。これを、ギリギリの見積りをすると、収益目標が甘くなってしまう。これは危険である。坂本藤良は、その著書「倒産学」で、経費予算を厳しくしたために、いつも予算超過で苦しんだことを書いている。こういうことになるから気をつけなければいけないのである。

次に、営業利益と一般管理費・販売費の計を足して、目標粗利益を計算する。この粗利益こそ利益の源泉なのである。だから、本当は利益計画ではこの粗利益まででいいのだ。これさえ達成できれば、売上高はどうでもいいという意味である。必要な粗利益が手に入る限り、売上高は低い方がいいのである。

といっても、これは望ましい姿ではあるけれども、そう簡単にはいかないので、従来の粗利益率で売上高を計算してみる。計算式は、

粗利益÷粗利益率=売上高

である。しかし、これは目標というよりは試算であり、一応の目安である。もっとも、これは従来の粗利益率から算出したものであるだけに、ほぼ実際の姿を示している。

<とんでもなく高いものになる>

この数字が、とんでもなく高いものになるのが普通である。プロパン販売業のM社長は、『いやあ驚きました。目標利益を出すためには、去年の四割増の売上げが必要なんですよ。

とても、こんな売上げなど達成できるものではありません。しかし、やらなければならないのです。全く困りました。どうしていいか分りません』と私に語ったが、その顔を見ると、たいして困ってもいないとしか思われない。

その目が自信と決意に輝いていたからである。何か成算があるに違いないのだ。さすがに社長である。そこに表われた数字を見て、 一瞬驚いたであろう。しかし次の瞬間には、どうしてその売上げを達成しようか、と頭脳がフル回転を始め、あれこれ苦心の末に、何か成算を得ている姿が、そこにあるのだ。ここのところなのである。利益計画の効用は……。

このように利益計画に表われる数字は、過去の実績から見たら考えられない程大きいのである。

それを不可能だと言ってしまえば、ほしい利益はあきらめなくてはならない。それどころか、赤字転落しかねないのである。

とするならば、その売上目標を何としても達成しなければならない。それには、従来の考え方、やり方ではダメだということがハッキリしてくる。ここに、社長の意識革命が行われる。これが会社を変えるのである。

この意識革命こそ、利益計画の最大の効用であるといえる。

しかし、ではどのようにして、この利益を実現するための売上げを実現するか、ということになると、これは利益計画だけではどうにもならないのである。

多くの会社で、利益計画だけを設定して、あとはなす術を知らずに、いたずらに社員に気合いをかけるだけである。そして、それはあまり大きな効果を生まない。どうして必要な売上げをあげるかは、社員にハッパをかけてもムダである。

社長自身が考えることだからだ。それを考えるのは、「販売計画」によるのが最もよい。その販売計画は、次章で述べることとして、話をすすめよう。

利益計画の目標値は、利益計画だけできまってしまうものではない。事業方針、販売計画、設備計画、要員計画、資金運用計画などによって、相互にチェックし合いながら練られていくことを忘れてはならない。

さらに、総合チェックとして、数項目を必要とする。それが損益分岐点、一人当り粗利益と一人当り経常利益、労働分配率などである。

まず損益分岐点である。計算式は、

損益分岐点=固定費÷(1ー変動費÷売上高)

である。

売上高は文句ないとして、費用を変動費と固定費に分ける必要がある。

変動費とは「売上高の増減に比例して増減する費用」で、売上原価がこれである。

固定費とは「売上高の増減とは関係なしに、期間に比例して発生する費用」であって、売上原価以外のすべての経費を、便宜上固定費として計算すればよい。

便宜上といったのは、売上原価以外の費用の中にも変動費があるけれども、これはごく僅かであるから、これを無視して、固定費と見なすという意味である。当然のこととして、変動費は実際より少なく、固定費は大きくなる。

この誤差は損益分岐点を実際より高いところにもってゆく。つまり必ず安全サイドに誤差が出る。しかもそれは実際より約五%ほど高いのだ。この程度の誤差ならば、むしろ安全率として是認したほうがよい。

こうすると、計算が実に簡単になる。つまり、

損益分岐点=固定費÷(1ー変動費÷売上高)=固定費÷1ー変動費率=粗利益ー経常利益÷粗利益率

となる。こうなると、粗利益、経常利益、粗利益率の三つが分れば損益分岐点の計算ができることになる。そして、この二つの数字は利益計画にあるのだ。

計算された損益分岐点は、売上高の何%のところにあるのか。それは、過去の実績と比較して、好転しているのか悪化しているのか、がチェックされなければならない。

もしも、売上高に対する比率が上昇していれば、それは危険信号であり、利益計画それ自体の再検討の必要性を示唆しているのである。

このような検討は、 一人当り粗利益と経常利益、労働分配率についても同様に行われなければならないのである。

念のために、労働分配率について説明すると、労働分配率とは、「粗利益の中に占める人件費の割合」で、収益のうち、いくらが人件費か、ということである。計算式は、

労働分配率=人件費÷粗利益

である。これも、利益計画から計算できる。

<月別の展開>

年間目標と、そのチェックが済めば、今度はこれの月別の展開である。

しかし、利益計画の段階でこれを行うと、そのあとの販売計画が非常にやりにくくなる。

これは、やってみたらすぐ分る。商品毎の売上高の月別展開の合計と相当大きな違いが出て、調整が難しいからである。

だから、商品毎の月別展開をまず行って月別の合計を出し、この合計を利益計画の月別売上目標に転記するのである。こうするとスムースにいく。

次の粗利益は、目標粗利益率を、それぞれの月の売上高に掛算して、その答の十万円以下は四捨五入でもして、きりのよい数字とする。

こうすると、十二カ月の合計が目標と多少違ってくる。その違いは、適当にどこかの月の数字を修正して吸収してしまえばよい。

売上原価は、売上高から粗利益を差引いた数字を入れてオーケーである。一般管理費以下は、 一口にいったら、すべて十二分の一とする。

ただし、十万円以下の半端は出さないようにする。減価償却費、営業外収益などは、十二等分したら十万円以下になるような場合には、 一カ月おき、ニカ月おき、というような要領で、十万円以下は出さないようにしたほうがよい。

しかし、人件費については、賞与と期中昇給をどうするかという問題が起る。賞与については、月別の引当てではピンと来ないむきは、支給月(例えば七月と十二月)にそれぞれの額を割付けてもよい。期中昇給については、昇給額を差引いたものを十二等分し、あとからこれを昇給後の月に割付けるのである。

こうして、月別の数字をすべて割付けたら、あとは上から順に計算して、月別の損益を出す。月別が終ったら、あとは累計目標の計算をすればよい。これで数字の記入は全部できたことになる。

ただし前に述べたように、他の計画との相互チェックにより、数字を修正することがあることを忘れてはならない。

以上、利益計画の基本的な説明は済んだが、このようなフォームで、すべての非製造業に適用できるわけではない。

例えば、土建業、大型機械製造、貿易商社などでは、売上高目標よりは、成約高目標のほうが重要である。

したがつて、年間成約高目標を設定し、これを月別に展開するのだ、この場合は単純に十二等分でよい。

そして、その累計目標と、成約高プラス成約見込みとを比較対比する。そして、それは年間の月割ベースのどこまでであるか、という見方をするのである。

<部門別利益計画>

次に、最も普通の形としてある「部門別利益計画」は、どう組んだらいいか、ということになる。

この場合の問題点は、本社費などの共通費をどう配賦するかにある。伝統的な会計学の最も普通の考え方は、「売上高の実績に比例して配賦する」というものである。こうした考え方は、現実を知らない会計学者の観念論にしかすぎないのであって、全くの間違いである。

これによると、売上高の実績に比例して、共通費の実績が配賦されることになる。こうなると、売上高をあげる程大きな共通費を負担しなければならず、売上高が少ない程共通費の負担が軽くなる。当然、売上高をあげた部門の不満がでるし、不成績部門は黙して語らず、音なしの構えである。

業績をあげればあげる程、自分の部門ではコントロールできない共通費の負担が大きくなり、その負担をした残りで業績を云々されるのでは、たまったものではない。

反対に不成績部門では、共通費の負担を減免してもらえるという恩典(?)に浴することができるのだから有難いのである。「正直者がバカを見る」とは、こういうことである。

また、共通部門にとっては、このシステムは、自らの部門の業績は全く不問に付され、いくら費用を使っても、それは全額他部門で負担するのだから、こんな気楽な商売はないのである。その上、経理部門などでは、他部門の批判をする特権(?)を与えられている場合すらあるのだから、三日やったら止められないであろう。

そもそも、会計学の配賦という思想などは、経営的には全くの間違いなのである。

それならば、その部門の業績とは無関係な共通費を、やたらに配賦したら、その部門の業績は分らなくなってしまう。

部門業績を知りたいのならば、その部門独自の活動による収支計算をまずやらなければならないのである。そのためには、明確にその部門固有の数字と判るものだけを用いることである。

経営的な視点からすれば、部門別の業績というからには、個々の部門の業績を知りたいのである。

成程、こうすればその部門独自の業績は分る。しかし、共通費をどうするのだ、という疑問が起ってくる。もっともな疑問である。この点を考えてみよう。部門別計算の場合には、共通費というものは、それぞれの部門への種々のサービスのための費用である、という解釈をするのが最も当を得たものといえよう。

例えば「給料計算費」というようなものである。この場合に、もしも給料計算を外部に依頼したならば、計算料を払わなくてはならない。この計算料は、予め決められていて、会社の業績には全く関係なしに支払いが行われる。売上高に比例して増減する、などということはない。

共通費というものは、そのような性格をもったものなのだ。だから、共通費の部門への配賦は、 一定のルールによる事前配賦とするのが正しい考え方なのである。

だから、部門別損益計算の正しいやり方は、まずその部門固有の活動からつくられた数字によって損益を計算し、次にその部門が外部から受けたサービスの代価を払って、なお余剰があるかどうか、という二段計算でなければならないのだ。

右の考え方は、部門別採算性を会計的にとらえたものである。しかし、もっと深いところ、つまり事業経営から見たとらえ方をする必要があるし、またそれができるのである。

部門別採算というものは、 一般にいわれるように「各部門にその損益の責任をもたせる」という単細胞的な次元の低いとらえ方をしていては、社長としては明らかに落第である。この考え方は、社長が自らの事業経営の責任を忘れて、社員の責任を問う、というものだからである。

事業経営の責任はあくまでも社長にある。社員に責任はないのだ。社長は自らの責任において、事業経営の効率化を図らなければならない。そのためには、どの部門の収益性がよく、どこが悪いか、ということを知る必要がある。それが部門別採算なのである。

その採算は、部門利益がまず第一である。これが赤字だったらもう論外である。次は共通費を負担した後の利益である。これが赤字であれば、たとえ部門利益がでていても、事業経営上必要な共通費を賄えないのだから、効率は悪いからである。くどいようだが、その責任のすべては社長にあるのだ。

それは、社長が決めた事業それ自体が悪いか、社長の方針が悪いか、社内資源の配分が悪いか、何れにせよ、悪いのは社長であって社員ではないのだ。社員は、社長の決めた事業を、社長の決めた方針に従って実施しているにしかすぎないのだ。社員には、そのようなものに対する決定権はないのである。決定権のないものに責任はないのである。

社長は、自らの決定を、部門別にどのように割付け、そしてその結果がどう出るかを見極めて、次の手をうつ。そのための部門別採算である。

右のような、正しい態度をとらない限り、部門別採算制をとっても、その効果は甚だ疑わしいのである。

さて、共通費の配賦について、「一定のルールによる事前配賦」とは、どのようにしたらいいのだろうか。

まずハッキリしたいのは、共通費を各部門に公平に配賦する理論も方法もないということである。共通費というものは、もともと各部門の特殊性や業績や活動とは無関係に発生する費用だからである。理論的に正しい配賦が不可能であるならば、事業経営に役立つような配賦をすればよいのである。

事業経営は、さまざまな資源を利用して収益をあげる活動である。そして、それらの資源のうち、人的資源の活用こそ最も重要である。物的資源をいかに利用するかは、人間が決めるからである。

このような観点から、各部門の人員に応じて共通費を配賦し、その負担能力の度合いが経営効率の度合いであるという判定を下したらいいという結論が生れる。

この場合にも、いろいろな疑問が生れる。能力の違い、賃金の違いがあるではないかというようなことである。しかし、こういうことを計算に入れようとすると、伝統的な配賦の考え方と同じように、問題は永久に解決しない。

だから、そのような無意味な議論はやめて、ズバリ、人頭割(パー・ヘッド)と決めるのが賢明なのである。

この考え方は、各部門の経営効率を測定できるだけでなく、共通部門の経営効率も同時に測定できるのである。

共通費の各部門への配賦は、各部門に対する共通部門のサービス料であるから、これを共通部門の「みなし収入」とし、費用を支出とすれば、共通部門の利益計画ができあがる。

この場合に、共通部門の「みなし収入」は始めからきまっているのだから、支出を減らすことによって、利益を生みだせる、という考え方が成り立つからである。これは、伝統的な配賦の考え方では、全く不可能なことなのである。これで、全社の経営効率の測定が可能になったのである。

巻末の「第4表」は、右の考え方によった「部門別基本利益計画」のフォームの一例である。

この表の、売上総利益欄の本社の枠内にあるカッコの二千四百万円は、本社が各部門へのサービス料という考えで、これが本社の収入となる。これは、実際に発生したものではないので、「みなし収入」としてカッコをつけてある。

そして、その額は、本社の一般管理費、販売費と営業外収支差額との合計の額と見合っている。つまり、部門別利益計画では、本社の損益は零である。

こうしておけば、本社も損益計算ができる。収入は年額が始めから決まっているから、支出の方を気をつけないと赤字になる。

従来のやり方のように、支出はいくらかかろうと、その実績を他部門に配賦して涼しい顔をしているわけにはいかないのである。

以上で、非製造業のフォームの基本的なものについての説明を終る。

<製造業利益計画>

次は製造業である。

製造業の場合は、製造活動があるために、損益計算では、売上高から製造原価を引いて売上総利益を出す。ところが、非製造業の売上原価と、製造業の製造原価は性格が違うのである。

製造原価というのは、製造原価報告書を見れば分るように、非製造業の売上原価に相当する外部仕入れ(原材料費と外注費)と企業の内部費用であるところの製造経費が一緒になったものである。

このように、製造原価は外部仕入れと内部費用という、全く別のものが一つになっている。

過去の数字の報告ならば一向に差し支えないけれども、前向きにこの数字を使う場合に不都合を生ずる。

というのは、外部仕入れは変動費であり、内部費用は固定費である。だから、売上高の変動によって、変動費は変っても固定費は変らない。そのために、売上高の変動は製造原価率を変動させる。

このことは、必要利益をあげるための売上高の算出に、一定の製造原価率を使えない、ということを意味する。これでは必要売上高の算出ができない。つまり、利益計画ができない、ということになる。

強いて行うということになれば、製造原価を固定費と変動費に分けなければこうなれば、もう製造原価というのは、利益計画では意味がなく、あるのは変動費と固定費ということになる。これで初めて利益計画が可能になるのである。こうなれば、もう製造業も非製造業も全く同じになる。

ただ違うのは用語だけである。非製造業の売上原価に相当するものが製造業の「外部仕入れ(変動費)」であり、非製造業の売上利益に相当するものが製造業の「加工高」ということになる。

加工高というのは中小企業庁で使っている用語であって、これと同様(厳密な意味で同じではないが、本質的に同じという意味)なものに付加価値(ただし控除法の場合)、限界利益がある。どれを使ってもいいし同じ意味に使っても実用上不便も差し支えもないのである。

いや、むしろ同じ意味に使うべきであるというのが私の主張である。なまじ理論的に取組むと、理論的には正しいかも知れないが、全く実用的でなくなってしまうからである。

そして固定費は製造固定費(製造経費から変動費である外注費を除いたもの)と一般管理費販売費を合わせたもので、これを「内部費用」として一括してしまえばいいのである。

右のような考え方にもとづいた利益計画のフォームは、巻末の「第5表」のようなものになる。

このようにすると、人件費も経費も、全社一本となってしまい、非常に考えやすいのである。ある社長は、このフォームに従ってからというもの、『こんな分りやすい表現はない。人件費も経費も、いままで製造部門と管理部門に分けて考えていたのが馬鹿らしくなった』と私に語った。

しかし、どうしても製造原価がなければ淋しい、とおっしゃる方は、巻末の「第6表」のようなフォームにすればよい。この場合に、大切なのは製造原価ではなくて、加工高であることは言うまでもないのである。

利益計画は、事業経営の最も基本的な「枠組み」を示す数字で、このうちで最も重要な数字は、いうまでもなく経常利益である。必要な経常利益を出すためには、何がどのような数字でなければならないか、ということを明らかにするものである。

そして、その数字を実現するにはどうしたらいいか、ということがその次にくるのである。ということは、利益計画は、あくまでも出発点であって、終点ではないということである。

利益計画を実現するために、最も重要な数字は売上総利益(粗利益)― 製造業の場合は加工高―である。これこそ利益の「源泉」である。

そして、この粗利益または加工高をどうして出すか、ということは、利益計画をいくらつついても出てこない。

利益計画とは、「かくあらねばならぬ」という意味であって、「こうして利益をあげる」という意味ではないからである。

「こうして利益をあげる」という計画こそ「販売計画」なのである。販売計画に入る前に、どうしても強調しておきたいことがある。

利益計画というものは、「社長があげたい利益をまず決めて、逆算によって粗利益と売上高を出す」ものであることこそ本当である、と申しあげた。

これは、あくまでも利益計画に対する基本的な態度であることは申すまでもない。

しかし、事業というものは前進一本やりだけではなく、後退しなければならない時がある。石油ショックによる不況がこの例である。

この不況により、食品・日用雑貨などの生存または生活必需品を除き、殆んどすべての業界の売上げが減少した。

これは、市場の需要それ自体が大幅に縮小してしまったのだから、従来の体勢のままでは対処できないのは明らかである。どうしても「縮小均衡」を図らなければならないのである。事業とは市場の変化に対応するものなのだ。

縮小均衡の基本的態度は、市場の需要の見通しにもとづき、予測される売上高をまず設定し、これにもとづいて「我社の生きる道」を考える、ということである。

これを見事にやりとげた例が、本篇の「革新」の目標の64頁にあげたK工業である。果敢な人員の縮小によって、新しい事態に対処したK社長の手腕は誠に見事である。

K社長とは反対に、なすところなく日を送り、三日後に不渡りを出すという土壇場になって私のところに駆けこんできたH社長に、私は手のほどこしようがなかったのである。

せめて、もう半年前に相談に来てくれたなら、何とかなったかも知れないのである。

販売計画

利益計画に示された必要利益を出すために、「何を」、「どれだけ」、「どこに」、「だれが」売るのかを計画するのが販売計画である。この販売計画こそ、経営計画の「中核」になるものである。

それは、方針書に明示された事項を目標として設定し、展開し、販売活動の数字的指針とするものなのだ。

その中心となるものが、「商品別販売計画」である。社長の意図する商品構成と、その売上目標をどうするかを、販売計画によって練りあげるのである。

社長の意図するところと、現実との数々のギャップを埋めることは容易なことではない。

占有率の目標を達成するための売上高について、どの商品はいくらでなければならないか、最重点商品、重点商品はいくらの売上高を確保すればいいか、という目標と、必要な粗利益を確保するための売上高を、何で実現しなければならないか、という両面を考える必要がある。

とはいえ、厳しい現実は、必要粗利益を確保するための売上高が如何に難しいかを、いやという程味わわなければならないのであって、この目標を達成できる売上高は、いやでも占有率の目標を突破する、といった方が、むしろ実態をよく表わしているのだ。

そのくらい、これは大変な作業なのである。前に述べたように、社長がノイローゼになったり、不眠症になったりするのである。この苦しみは、社員には絶対に分らないものなのである。

また、社長として、社員に分ってもらおうとするのは誤りである。あくまでも自分一人で苦しまなければならないのである。そして、この苦悩に解答を与えてくれるものは、社長が外に出て、お客様に会うことなのである。

それにもかかわらず、たくさんの会社で、この商品別販売計画をたてず、利益計画だけで経営を行なおうとしている。利益計画だけでは、それが如何に達成困難なものであるかが本当に分るものではないのだ。

そのために、事態を甘く見たり、数字だけで経営しようとしたり、数字にとらわれて、動きがとれなくなったりするのである。

商品別販売計画は、巻末の「第7表」のようなものが基本的なフォームである。

この計画で最も大切な点は、必要加工高(粗利益)である。売上高だけの計画では、商品によって加工高比率が違うために、売上高は高くても加工高比率が低ければ、必要な加工高を確保できないような場合があっても、チェックできないのである。

極論すれば、加工高さえ確保できれば、売上高はいくらでもいい、ということになるのだ。だから、まず最初に目標加工高の合計欄(第7表の①)に利益計画の目標加工高を記入するのである。こうすることによって、利益計画と商品別販売計画が連結されるのである。

次には、現事業の売上高と加工高の記入である。

商品名は、すべての商品をあげる必要はない。売上高のほぼ八〇%に相当する商品または商品群(商品群とは、同様な特性と、同様な加工高比率をもつ商品を一括したもの)として、残りは「その他」で十把一からげでよい。まず、個々の商品または商品群の売上高の記入である。

それは、予測される売上高に商品別販売方針を加味した数字を記入する。この場合に、あまり理論的な、または技術的な考え方や計算はしないほうがよい。

「予測売上げはこのくらいだが、重点商品だから、これに三割上のせしよう」とか、「占有率の目標からすると、これくらいだろう」という要領でいいのである。

こうして、それぞれの商品または商品群についての売上高と、予測加工高比率(といっても、これは実績とほぼ同じである)を記入し、加工高を計算するのである。その合計が、第7表の②である。

同様にして新事業も記入する。新事業の場合は、まだ販売していないのだから、いくらの売上高になるのか、ほぼ分る場合もあれば分らない場合もある。何れにしろ、これからやってみなければ分らないのだから、あまり大きな期待はできないのである。

これを過大に見積ることは避けたほうがよい。といって、意欲的な目標を設定しないと、これに対する販売努力が不足する、という厄介なものだ。

社長の苦心はこれをどう設定するか、というところにあるといえる。そして、その合計を記入する。(第7表の③)②と③を合計してみると、①に足りない、という場合が最も普通である。ここのところである。

利益計画では分らない売上げの難しさを、イヤという程思い知らされるのは。ここから、社長は頭を回転させて、不足する売上げをどうして埋めるかを考えぎるを得なくなる。

もしも、この不足を埋めることができなければ、利益をあげるどころか、赤字転落かも知れないのだ。「この不足をどうして埋めるか」が本当の意味での販売計画であり、これが利益計画に通ずるのである。

不足を補う道は、もう一度、個々の商品毎に、そこに表われた数字を見直すことである。さらに売上げを増加する方策はないかを考える。加工高比率(粗利益率)を高めることができないかを検討する。

この時に突破口となるものが、社長が得意先を廻って手に入れた情報なのである。これがなければ、いくら考えても、具体的にどうしたらいいか、というテダテなど出るはずがない。

ということは、社長が市場と顧客のことを、自らの目と耳と肌で知っていなければ、本物の販売計画をつくることは不可能だということを意味しているのである。

このような社長の検討によって、目標数字が上のせされてゆく。その上のせ分は、「これこれの販売促進策をとる」という裏付けがなければならない。

この裏付けがなければ、上のせされた数字は、単なる「数字合わせ」にしかすぎないものだからである。

「目標数字には、それをあげるための方策がなければならない」ということである。

といっても、その方策と上のせした数字が数学的に合うという保証があるわけではない。それでもなお、目標数字には、なかなか到達できないことが屡である。

このような時にはどうしたらいいのだろうか。本当のところ、こうなると、あとは「苦しまぎれの数字」、「デッチ上げの数字」によって、ツジツマを合わせるより外に方法はない。それをあげる方法はこれから考える、ということになってしまうのである。

とにもかくにも、もう一度、「これは最重点商品だから、あと一割上積みする」「この商品は売上げの伸び率が高いから、三割増加だ」「これは粗利益率を二%高めよう」というような要領で行うのである。時には、それでさえ、どうにもならないことさえあるのだ。

その時は、「何か分らないが、あとこれだけ必要だ」という意味で、商品名は「X」としてツジツマを合わせることになる。(第7表の④)そして、それは、この計画期間中に考える、とでもするより外にないのである。

この辺のところは、実際にやった人でなければ、その苦しみは分るもこうして、粗利益の目標を達成する計画ができると売上高が利益計画と喰い違うことがある。

この時には、利益計画の売上高を、販売計画に合わせて修正右のような苦しみの結果、やっと商品別販売計画ができ上る。

そして、次はこれを月別売上目標に展開するのである。月別の場合は売上高だけで粗利益は必要ない。

この場合に「月別売上高比率」とか何とかいって、「過去三カ年の月別売上高から、年商に対する月別の比率を出してこれを平均する」というようなことをやる必要は毛頭ない。いや、こんな技術的自痴論は相手にしてはいけないのである。

事業経営に、技術的思考は禁物である。これをやると、枝葉にとらわれて、根底を忘れてしまうからである。

だから、技術的な取組みはやめて、大まかな季節変動を考えて、「このくらいだろう」と月別に割振って、十二カ月を合計して目標との差をハジキ出し、その差は適当に、この辺と思われるところに配分してしまえばいいのである。

このような考え方は、いい加減のように見えて実はそうではない。

社長の思考単位は最小が「一年」でなければならない。これさえしっかりしていれば、これの月別の展開など、精密だろうと、適当だろうと、天下の大勢に影響はない。ましてや、月々を見るのではなくて、累計で見るのであるから、月々の配分など大まかでよいのである。

念のために申し添えると、数字は利益計画と同じように、「上位二桁、万円以下は零」とするのである。

月別の展開が終ったら、月別に合計すればよい。この月別の売上金額が、利益計画の月別売上高に転記されることは、利益計画で述べた通りである。

次は部門別または地区別販売計画である。これには、商品まで部門別に割付ける場合と、売上総額だけしか割付けられない場合と二つある。

売上総額だけというのは、部門別に商品の売上げをとらえるのが、繁雑すぎて実務としてムりである場合と、類似品ばかりとか、単品などで、部門別に分けても意味がない場合の二つがある。

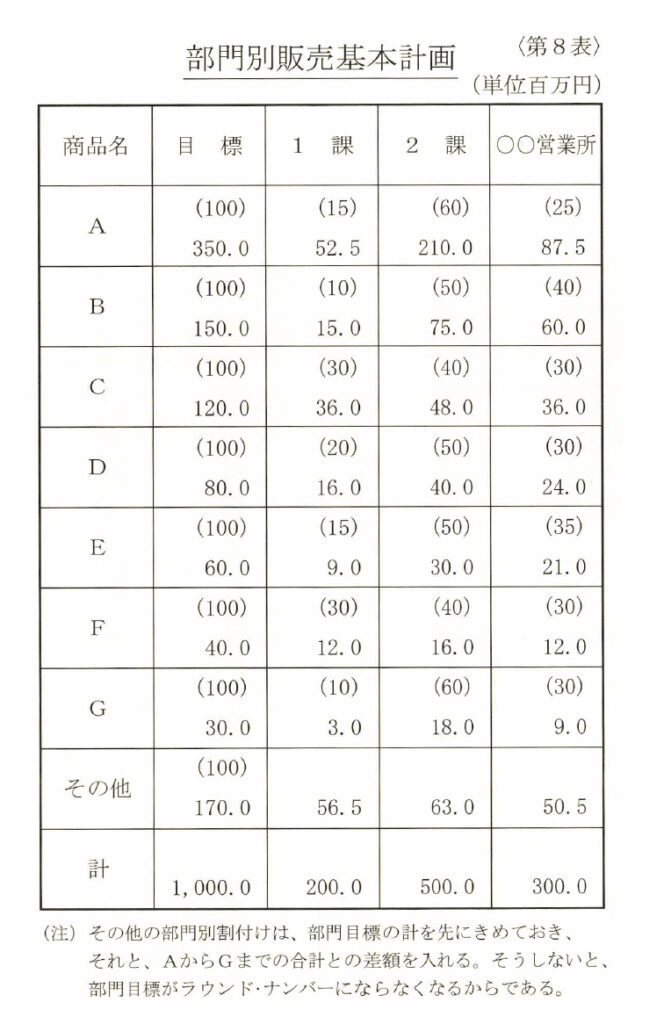

「第8表」が商品まで部門別に割付けた場合の「ヒナ型」である。

ここで注意しなければならないのは、部門別利益計画と部門別販売計画の、どちらを先にするか、ということである。これは販売計画の方を先にすべきである。

というのは、販売計画こそ経営計画の「中核」だということは既に述べたことである。

中核だからこそ、全社の商品別販売計画を、どの部門または地区に割付けるかは重要問題なのである。物事は、重要なことを先に決めるのが当り前だからである。

部門別販売計画は、まず全社の商品別販売目標を記入し、これを一つずつ部門別に割付けてゆく。

この場合に、いきなり金額で割付けようとすると、ややこしいだけでなく、販売方針にそった割付けかどうかの判定も難しくなる。

だから、まず個々の商品について、それぞれの売上げを一〇〇とし、部門別の売上比率を先に出すのである。

例えば、商品Aの二億五千万円の売上高を一〇〇とし、これを一課一五、二課六〇、○○営業所二五というように比率で分け、これを金額に換算するのである。このようにして、AからGまでの商品の部門別割付けを行ったら、その他の金額は、十把一からげでいくら、というようにし、その合計を出すのである。こうして決まった部門別売上高目標を、利益計画の部門別売上高にもってゆくのである。

次には、各部門毎に商品別売上高の月別展開を行い、その合計金額を部門別利益計画の月別売上目標として、月別の損益を出すのである。

そして、各部門の月別目標を合計して、全社の月別利益計画と商品別の月次販売計画をつくるという順序にする。これが最も円滑に数字を合わせる要領なのである。

次は得意先別販売計画である。巻末の「第9表」がその一例である。

これは、担当者別にまず総額を割付け、担当者毎に得意先別の売上目標を設定する、という方法と、その逆にまず得意先別に売上目標を設定し、これを担当者別に分類する、という両方のやり方がある。

どちらでも差し支えないけれど、忘れてならないのは、必ず担当者別に明確に目標を割付ける、ということである。

もしも、一本立ちできない担当者がいるならば、その人の面倒を見る責任者を決めて、そのグループとしての目標を割付けるという方法をとればよい。

この目標の月別展開は「コツ」がいる。月別の売上高目標は既に商品別で決まっているのであるから、まずこの数字を合計欄に記入する。

次にこの月別の売上高の年商に対する比率を算出する。この比率を、それぞれの得意先の目標に掛けて月別の数字を出す。

この時に、最大の売上高の得意先だけは計算しないでおく。そして、最高売上高の得意先を除いた月別売上げの合計と月別の合計金額との差額を最高売上高の得意先の目標とする。

これが「コツ」である。こうしないと、数字を合わせるのにひと苦労しなければならない。

以上、販売計画の作り方の要領を述べたが、大切なことは要領ではなく、あくまでも社長の方針を十分に盛りこむことである。

何を伸ばさなければならないか、どの地域に重点を指向するのか、という積極策と、反対に何を捨てるか、何に力を入れないか、という効率化の方針を明らかにすることなのである。

過去の実績の引伸ばしや、予測を重視した達成率主義は、計画ではないことを知らなければならない。

計画は「当て物」ではない。その通りにいけばいいのではなくて、社長の意図を十分に盛り込み、その実現に挑戦するところに本当の意味がある、という認識が大切なのである。

最後に、販売計画で絶対にやってはいけないことを強調したい。それは、営業部門から売上目標とか売上予測とかを提出させてはいけない、ということである。

売上実績だけを提出させるのである。

それにもかかわらず、非常に沢山の会社でこの誤りを犯している。その理由は、「営業のことは営業が一番よく知っているから」というのである。冗談じゃない。販売計画というのは、「事業経営」に関することであって、「営業」に関することではないのだ。それを営業に関することだと思っている。全くの誤りだというのはここのところである。

販売は事業計画の「中核」なのだ。

それを営業部門のことだと思って、営業のことを一番よく知っている営業に日標を立てさせるとは、あきれ果てたことである。営業部門では、決して「事業経営」のことは考えない。もしも、それを考えて目標を立てる営業部門の長がいるならば、その人を社長にして、社長は専務にでもなって新しい社長から事業の経営を学ぶべきである。

自らの事業を、社長自らの意思で、このようなものにする、というのが経営計画である以上、販売計画といえども社長自ら立てるべきなのだ。

営業部門の意見をきくことはよい。しかしそれはあくまでも社長の意思決定のための情報の一部なのだということを忘れてはならないのである。

設備計画

設備計画とは、その期中の有形固定資産の取得計画である。

当然のこととして、その対象は有形固定資産の勘定科目の物件ということになる。多くの会社で、明確な設備方針をもっているところは、あまりない。

「武装主義」や「能率主義」で、やたらと設備するのでは、いくら資金があっても足りないだけでなく、過剰設備をかかえて体質の硬直を起す危険がある。

もう一つの危険は、「稟議制度」による下からの設備投資要求である。筆者が若い頃勤めていた会社に、設備マニアの検査課長がおり、矢継早に稟議書を起してくる。

稟議書というのは誠に始末が悪いものである。検査課長から廻されてくる稟議書で、こんなものは不要だ、と思われるものが多いにもかかわらず、不要という意見は書けない。

そんなことをすれば、「お前は検査課長より検査課の事情にくわしいのか」といわれた時に反論はできないからである。そこで、せめてのレジスタンスとして、ハンコを逆さに押すくらいである。

こうして、全課長、全部長のハンコが並んでは、重役もハンコを押さぎるを得ない。それが社長のところに上って来ては、社長としてこれを否認することなど、とてもできないのである。

このように、稟議書というものは、稟議事項の適否には関係なく承認される、という誠に厄介極まるものなのである。だから、稟議制度など、設備に限らず総て廃止せよ、というのが私の主張である。

もしも意見や希望があれば、公式に意見を述べるわけにはいかない人々にハンコを押させるようなことはやめて、当事者が上司に申し出ればよいのである。

話をもとに戻そう。設備投資というものは、まず我社の事業構想にもとづき、その推進のための必要性を、社長自ら検討して大筋を決定するものである。小さなところは、金額の枠を決めて部門に任せればいいのである。

ただし、明確な事業方針、設備方針が決まっている場合には、総額だけを決めて、あとは自由にやらせてもよい。

何の方針も示さずに、どんな設備が欲しいかを、各部門から提出させるなど最低である。

何れにせよ、設備計画は明確に決められていなければならない。

しかし、この設備計画は固定されてしまって、動きのとれないものではない。状況の変化に応じて自在に変更するのである。これは目標の変更とは違う。設備というのは、目標達成のための手段の一つなのである。

だからこそ、「状況が違ったから、この設備計画では目標達成ができない」という「目標指向」型変更なのである。

この変更は、設備計画があるからこそ、すこぶる明快に行える。「この設備は来期にする。この設備の設置時期を三カ月早める。この設備を追加する」という具合である。そして、そのために所要資金が、いつ、どれだけ違ってくるかもよく分るのである。

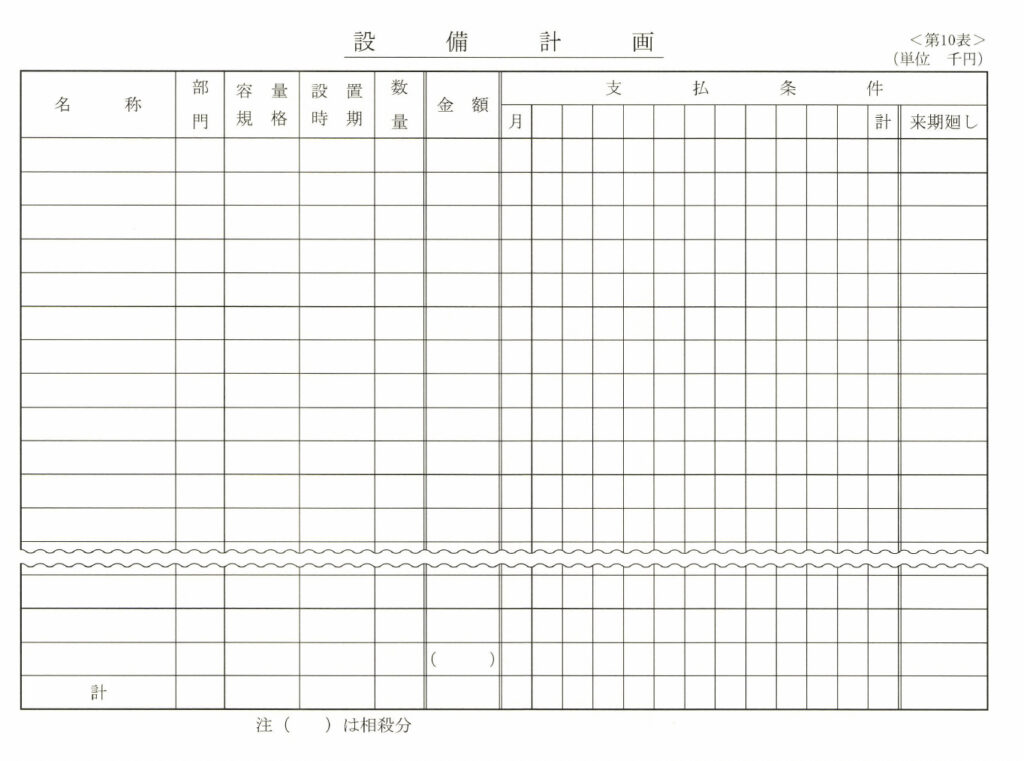

巻末の「第10表」は、設備計画表のヒナ型である。この表の左半分は物件に関するものであり、右半分は資金に関するものである。

脚注に「( )は相殺分」とあるのは、車輌などの下取りがある場合に、百万円の新車を買って、下取り価格が二十万円とすると、金額欄は百万円と記入し、括弧の中に二十万円と記入するのである。

固定資産は百万円増加し、そのための所要資金は下取りの二十万円を差引いた八十万円という意味である。名称欄は、単価百万円以上のものとする、というような基準を決めておく。

それ以下の単価のものは一括して「型治工具」「什器備品」というように記入するのがよい。ただし、車輌運搬具は百万円以下でも記入しておいたほうが便利である。

これで、各部門への配分を明らかにしておけるからである。場合によっては、予備費を計上してもよいだろう。

この表によって、何を、いつ、どこに、どれだけ投資するか、その総額はいくらか、所要資金はいくらか(投資額から、相殺分を差引いたもの)が分る。これが分れば、この分の減価償却費がいくらか、という計算はやさしい。これに、既設分の減価償却費を加えれば、計画期間の減価償却費の総額の計算ができる。これで利益計画の減価償却費をチェックすることができる。

次は右半分の資金計画である。月別に支払金額を記入してゆく。約手支払いの場合は、それが落ちる月が支払月であるのはいうまでもない。

このようにすると、それぞれの月にいくらの設備資金がいるか、計画期間中の支払総額はいくらで、来期廻しの分がいくらになる、ということが明らかになる。これは、そのまま、資金繰計画に織り込めばよいのである。

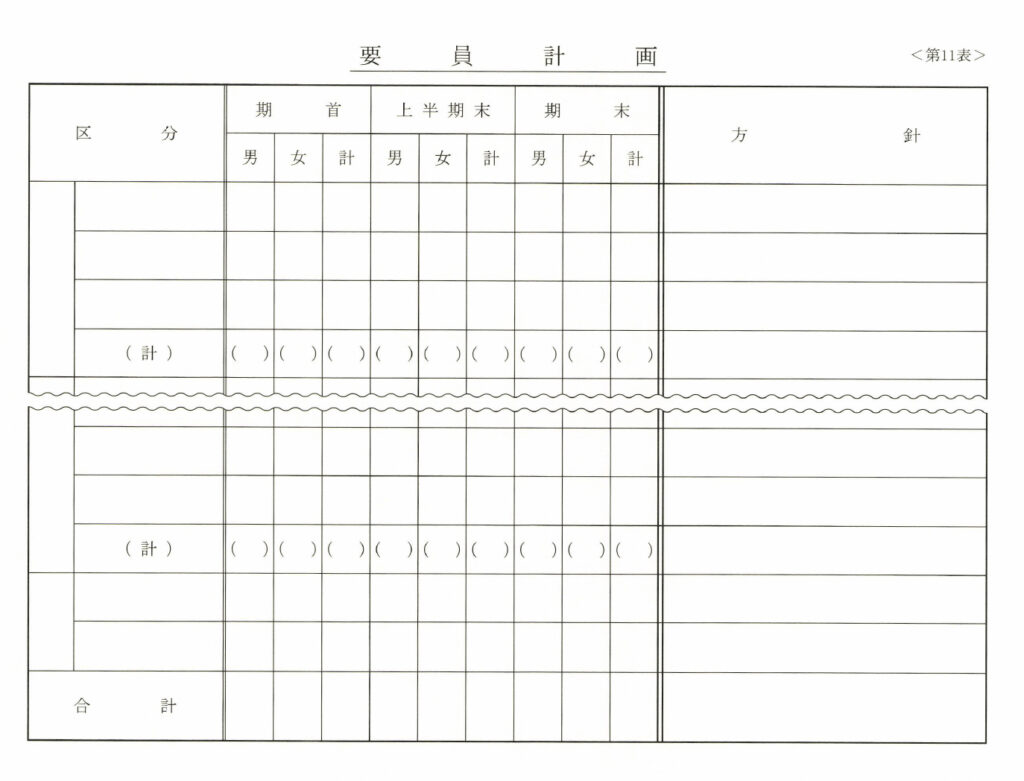

要員計画

要員計画の基本的な考え方については、本篇67頁の「人的資源に関する目標」のところで述べた。

要員計画では、具体的に、どのような活動に、どれだけの人的資源を投入するか、を計画する。

巻末の「第11表」が、その「ヒナ型」である。「区分」のところには、職制による区分を記入する。

まず役員である。これは常勤者だけでよい。

あとは、総務部、営業部などの区分と、その中の小区分― つまり総務部であったら、庶務、経理など―を記入する。

それらの、おのおのについて、男・女・臨時・パートなどに分けて、期首、上半期末、期末の人員を記入するのである。

期首の人員は厳密な意味での期首でなくてもよい。計画時点の人員をそのまま記入して差し支えない。もしも、停年退職者など既定事実がある場合はこれを織り込むくらいでよい。

大切なのは「期末」である。我社の人的資源の配分は、期末においてこのようにする、という社長の決意を、この計画表によって明らかにするのである。

この時に大切なことは、前に述べたように、今日の収益をあげる営業部門と、明日の収益のための開発部門を最優先するということである。反対に必要以上にふくれ上った管理部門の縮小を思いきって実行するのである。

このような、社長の決意を明らかにすると、過去において悩まされた「増員要求」などは全くといっていい程なくなるものである。これが計画の効用である。

とはいえ、減員ということになると、生身の人間なるが故に、猫の子をやったりもらったりするようなわけにはいかない。

女子社員の場合はまだしも、男子社員になると退職か会社のピンチでもない限り、減員は難しいのである。

難しいからといって、そのままにしておいては、いつまでたっても人的資源の効率的配分などできるはずがない。

これを解決するには「時間」の力を借りるのである。というのは、その期にできなければ、その目標をそのまま翌期に持ち越す。それでもできなければ、さらに次に持ち越す、というように、それが達成できるまで、何年でも根気よく粘るのである。大体、私の経験では三年くらいの間には、まず片がつくのである。

もしも、管理部門で大幅の減員が必要だけれども、その部門の仕事に差し支えが起らないか、というような場合には、M社の事例に学ぶのがよいと思う。

M社の総務部次長は、総務部次長に任ぜられた時に、総務部の人員がどう考えても多すぎると思われた。そこで、三年後に人員半減の目標をきめ、それを部内に宣言すると共に、年度別の減員目標を示した。

そして、その人員でできるように、不要な仕事を省いたり、仕事のやり方に工夫をこらすように指導した。さらに、もしもその人員でできない場合には私に相談してもらいたい。一緒になって考えよう、と申し渡したのである。

その結果は、三年後に目標を達成した。その間、部下からは人手が足りなくて仕事ができない、という言は、ただの一度もきかれなかったのである。

この総務部次長の例のように、その達成は上に立つ者の決意如何にかかっているのである。この決意こそが、期末目標なのである。

次に、上半期末の目標である。これは本当のところ、なくてもよいのである。ただ、 一年間に、というのでは期間がありすぎるから、中間目標として上半期末の目標を入れる、という程度である。

私は、要員計画を相当重視する。それは、社長の事業経営に対する基本的な態度をよく表わしているだけに、革新のための具体的な勧告に役立つからである。それだけではなく、会社にとってかけ替えのない人的資源の活用をもたらすものだからである。

資金運用計画

「資金」は、事業経営にとっては、「損益」とならぶ最も重要なものであり、社長の資金調達能力は、事業の盛衰を左右するものである、といっても決してまた、社長の関心と悩みの最大なものの一つに資金があることも間違いない。

それにもかかわらず、日本中の会社の社長は、大企業も含めて、その大部分が「資金音痴」である。誠に不思議といえば不思議である。

しかし、 一面には「もっとも」なことなのである。というのは、資金の動きというものは、複雑極まりないからである。

もう一つの理由というのは、資金に関する文献は山のように発行されていながら、事業の経営に必要な実戦理論は皆無といっていいからである。しょせん、資金というものは実戦を知らない学者には、本当のところ手に負えないのである。

資金については、右のように全く情ない状態なのである。

かくいう私も、資金が分らなくて悩みに悩んだ一人である。文献をいくら読んでもダメ、教えてくれる人はいない。どうにもならなかったのである。

それが、コンサルタントになって間もなく、静岡県清水市の、スター精密にお伺いして、当時の専務である佐藤誠一氏のお話を拝聴している時に、佐藤氏が資金のことにふれ、『資金運用が変れば、バランス・シートが変る』といわれた一言に、私は電撃を受けたようなショックを感じたのである。

こんなことさえ、明確に教えてくれる文献はないのだ。

そして、それが、私の頭の中のもつれにもつれた「資金」という糸の回まりを解きほぐす「糸口」になったのである。

それからは、その糸の固まりを解きほぐし、私なりに整理した。

そしてそれを実戦に応用する工夫をこらした。その結果、どうにか実戦の役に立つ代物ができ上り、お手伝いをする社長さん方から、『お蔭で資金のことが分るようになった』『今まで何とバカな金の使い方をしていたのか』というような感想がきかれるようになったのである。

では、その「実戦的資金運用」とはどういうものであり、どのように実戦に応用するのか。これは極めて重要なことであり、かつ長くなるので、本書の後半で詳しく述べることとする。

その他の計画について

資金運用計画までで、短期経営計画の重要事項は一通り済んだ。これ以外の事項は、特別な必要性がない限り盛り込まなくてもよい。

というと、メーカーの社長の最初の疑間は、恐らくは「生産計画」であろう。

しかし、これは経営計画ではなくて、販売計画実現のための活動― つまり「プロジェクト計画」なのである。事業の経営とは、メーカーの場合には、製造したものを売るのではなくて、売るために造るのである。

つまり販売こそ事業経営の基本機能であり、製造は販売のための供給機能である。だからのせる必要はないのだ。プロジェクト計画として処理すればよいのである。

次の疑間は「部門方針」であろう。私がお目にかかる経営計画書には、この部門方針なるものを盛り込んだものが数多い。

それらのものを拝見すると、事業方針や事業計画―つまり社長の姿勢を示すものは、抽象論やスローガンが僅かばかりで、部門方針が詳しく出ている。何のことはない。各部門の長の方針の集合にしかすぎないのである。

中にはご丁寧にも「年間行事予定」なるものまである。このようなものの実体は経営計画書ではなくて、「管理計画書」なのである。

経営計画書というものは、社長の意図を示すものである。そして、社長自らの意図を強調し、社員の協力を求めるものなのだ。

だから、社長の姿勢、社長の意図だけを記載するものであって、他の事柄を記載すると、それは「まじり物」が入ることになるのだ。

このように考えてくると、経営計画書には社長の考え方以外のことは一切のせないのが正しいということがお分りいただけると思う。

私は右のような考え方にもとづいて、どの社長にも、自らの考え以外は一切書かないように勧告することにしている。だからこそ、資金運用計画までで、その他の計画はなくてもよい、ということになるのである。

しかし、特別の必要性を社長自ら感じた場合には、それを盛り込むことは一向に差し支えはない。例えば、「内部体勢の整備に関する方針」というようなもので、内部体勢の基本的枠組の変革とか、公害防止体勢の完備、工場別の製品の分担の変更、最小限管理への移行、購買方針の変更などのようなことがその内容として考えられる。

ただし、あくまでも基本的なもの、全社的な影響のあるものなどにとどめるべきである。細かなことは、後述する「プロジェクト計画書」を別に立てて実施するのである。

コメント