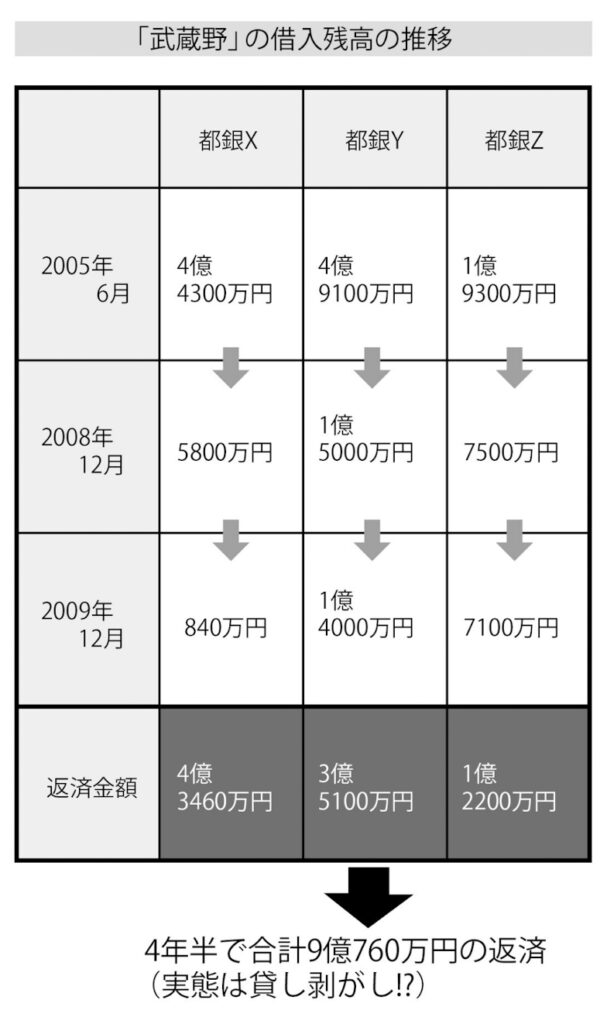

はじめに ●「武蔵野」が受けた貸し剥がしの実態 4億 3460万円。

この数字は、「株式会社武蔵野」が、ある銀行から受けた貸し剥がしの金額です。

銀行はいま、中小企業への貸出に慎重です。

新たな融資を断ったり、融資を引き揚げたりしています。

銀行の体力によって差はあるにせよ、とくに、都銀における「貸し渋り」、「貸し剥がし」は深刻化しています。

「株式会社武蔵野」は、「日本経営品質賞」( 2000年度に受賞。

2009年度は、受賞組織と同レベルの総合 A +評価)をはじめ、さまざまな賞を受賞してきました。

ダスキン事業部のシェアはエリア(東京都小金井市)内で約 80%。

経営サポート事業部の会員は 300社以上。

増収増益が続いているにもかかわらず、「貸し渋り・貸し剥がし」に直面しています。

前ページの表を見てください。

2005年6月時点で、 X銀行からの借入残高は、 4億 4300万円ありました。

ところが、 X銀行から資金の追加貸し出しはなく、回収だけがあり(実態は貸し剥がし)、「武蔵野」は毎月着実に返済した。

残債は、 2008年 12月に 5800万円、 2009年 12月には 840万円まで減り、この間に、追加の融資は一切ありません(貸し渋り)。

資金供給が十分に受けられなければ、資金繰りが悪化し、倒産に追い込まれる危険性もある。

4億 3460万円も剥がされたら、倒産してもおかしくない。

けれど、「武蔵野」の経営は盤石です。

毎月の回収に応じても、安定しています。

なぜ、「武蔵野」は倒産しなかったのか︱︱それは、私が「お金を貸す側のしくみ」を知っていたからです。

そして、いつ、何が起きても会社が倒産しないように、さまざまな策を講じてきた。

貸す側のしくみを理解する社長と、理解しない社長とでは、天国と地獄ほど違う。

●格付け 10の会社を建て直せるのは、小山昇だけ私のもとに、「格付け 10」の会社の社長が、資金繰りの相談に来ました。

この会社は、かつて「格付け 3」でしたが、財務状況が悪化して「格付け 10」に急落した。

「格付け 10」は、溺れる寸前。

「鼻まで海水に浸かっている」くらい、危機的な状況です。

少し大きな波が押し寄せただけで、一巻の終わりです。

優秀な経営コンサルタントでも、「格付け 10」の会社を立て直そうとはしないでしょう。

リスクが大きすぎる。

「格付け 10」の会社に手を貸すのは、私のような変わり者だけです。

私は剛腕を発揮して、改善を指導した。

この会社は現在、 2期連続で黒字です。

お金を貸す側のしくみを知っているのも、会社を立て直す剛腕を持っているのも、「小山昇が優秀だから」ではありません。

私が秀でているとしたら、それは、「失敗の数」だと思う。

融通手形に手を出したことも、「このままでは、明日には倒産する」という絶体絶命の状況に追い込まれたこともあります。

「もう二度とあの苦しみは味わいたくない」。

この強い思いが、いまの私の原動力です。

●常に「なぜだろう」と問いかける私が小学生だったころの話です。

私には、信用金庫や銀行に勤める親戚がいました。

お正月には親戚が集まる。

そうすると、大人たちはお酒の勢いも手伝って、手形が落ちるとか落ちないとか、 × ×銀行の支店長が不正を働いたとか、 △ △会社が倒産しそうだとか、本音で話しはじめます。

私はコタツに入りながら会話に耳を傾け、よくわからないながらも、「銀行は、清く正しく美しい場所だとはかぎらない」、「支店長は、聖人君子ばかりではない」ことを

知りました。

社会に出て、最初に勤めたのは経理事務所です。

私はこの事務所で、「裏帳簿」をつくる仕事をしていました。

この事務所で経理の基礎を覚えましたが、帳簿のつくり方より勉強になったことがあります。

それは「なぜ?」と考える習慣が身についたことです。

計算して数字が「 9円違う」ときは、多くの場合、 54と 45の書き間違いです。

ようするに、数字がおかしいときには、その理由が必ずあります。

おかしいと思ったら、そのままにしない。

「なぜそうなったのか」を考える。

私は常に「なぜだろう」と考え、思考を積み重ねてきた。

この習慣が、貸す側のしくみを知るうえで、大きく役に立っています。

●小山昇に、失敗の歴史あり 1977年(昭和 52年)、私は 29歳で「ベリー」を設立します。

貸しおしぼりの業者です。

150万円しかお金がなかったので、設立はすべて自分ひとりで行ないました。

ベリーの創成期には経理を雇うお金はなく、会計も自分ひとりで行ないました。

資金繰りに困り、サラ金からお金を借りたこともあります。

融通手形に手を出したこともある。

P/ L(損益計算書)しか見ていなかった私は、利益が出ればラクになると思っていた。

けれど現実はどうだったか。

ベリーは増収増益なのに、資金繰りに喘いでいた。

当時の私は、無知でした。

私が 33歳のときです。

ベリーは支払手形を発行していましたが、いよいよ私にも「明日、倒産」という日が訪れました。

忘れもしない、7月 30日です。

私は「どうせ明日倒産するのだから、もういいや」と自暴自棄になり、六本木のクラブ「マキシム」で飲んでいました。

いつもの女の子を 3名指名して、「今月の目標は達成しているの?」と聞くと、口々に「あと2つずつ足りない」と答える。

そこで私は一度会計を済ませ、再指名して飲み直した。

しばらくして「また明日、来てあげるよ」と伝え、店を出ました。

その後、軽く食事をして時間をつぶした私は、午前 1時にもう一度クラブに戻った。

「本当に来てくれたのね。

次の日って!」お客様をだますことにかけては百戦錬磨の彼女たちが、涙を浮かべながら喜んでくれました。

私は、彼女たちの涙に気づかされました。

「人がこれほど喜んでくれているのに、会社を倒産させてはいけない」。

「まだ、なんとかなる」。

帰宅して睡眠をとり、私は朝一番で銀行に向かいました。

そして担当者と面会するやいなや、聞いた。

「今月の予算は達成した?」「まだなら、僕が借りてあげる」こうしてなんとか資金を得て、九死に一生を得たのです。

「私は、あと 1日しかない」と思い、自暴自棄になっていた。

けれど「あと 1日ある」、「あと何時間ある」、「あと何分ある」と思えば、前に進める。

「まだ、なんとかなる」という強い気持ちが、会社を変えていくのです。

会社が倒産し、みずから命を投げ出す社長があとを絶ちません。

お金は命の次に大切なものなのに、多くの社長は、あまりにも無策です。

なぜ会社が倒産するのか。

それは、社長が無知だから。

銀行がお金を貸してくれないとしたら、それは、多くの社長が、「お金のことがわかっていない」、「貸す側のしくみがわかっていない」からです。

「銀行から定期預金を条件に、信用保証協会付で融資を持ちかけられたのですが……」「何行と取引していいのかわかりません。

融資をいただく銀行の数を増やしてもいいのでしょうか?」 「○ ○銀行と × ×銀行の両方から融資の提案をいただいたのですが、どちらと取引すべきでしょうか」私のもとには、こうした相談が毎日ボイスメールで届いています。

多くの社長が迷い、手をこまねいています。

本書には、私が積み上げてきた銀行交渉のノウハウを収めています。

「銀行はお金を貸してくれない」とあきらめないでください。

打つ手はいくらでもあります。

本書が資金繰りに困っている中小企業のお役に立てることを願っています。

末筆になりましたが、情報をご提供くださった経営サポート企業の社長の皆さん、出版の機会を与えてくださった株式会社あさ出版の田賀井弘毅さん、執筆のお手伝いをしていただいた藤 豊さんに、心より御礼申し上げます。

2010年4月株式会社武蔵野 代表取締役社長 小山昇

目次はじめに序章銀行が貸し渋るのは、本業以外で損をしたから ①「晴れたら傘を貸し、雨が降ったら傘を取り上げる」は正しい ②銀行は、お金を貸すのが仕事なのに、どうして貸さないのか ③「武蔵野」は支店長のやきもちで、貸し渋りにあった ④銀行は、「業績の良い会社」からしか貸し剥がしをしない ⑤自力で戦うから、筋肉質の会社ができる ⑥銀行を自社の〝チェック機関〟に活用する

序章銀行が貸し渋るのは、本業以外で損をしたから

①「晴れたら傘を貸し、雨が降ったら傘を取り上げる」は正しい悪いのは銀行ではなく、むしろ無知な社長である銀行は「晴れたら傘を貸し、雨が降ったら傘を取り上げる」とたとえられます。

貸し渋りや貸し剥がしをする銀行を皮肉った表現です。

会社の業績が良く、融資の必要がないときにお金を貸したがり、一方で、資金繰りがひっ迫したときに貸付を回収する。

「銀行の貸出金は減少している」といわれているが、貸出先は大手企業ばかり。

中小企業は二の次、三の次。

中小企業にとって、「雨が降ったら傘を取り上げる」銀行は、ときに憎々しい存在であり、悪者に映るでしょう。

ですが私は、銀行だけが悪者だとは思わない。

それどころか、「雨が降ったら傘を取り上げる」のは、正しいと考える。

なぜ正しいのか。

その理由は、銀行が「お客様のお金を保全する考え方」に立っているからです。

銀行はお客様から預かったお金を運用し、利益を上げ、金利を支払う責務を負います。

だとすれば、「返って来ないかもしれない会社」よりも、「確実に返してくれる会社」に融資するのは当然のこと。

「雨が降っているから」という理由で、すべての会社に傘を貸していては、業務を全うしているとはいえない。

倒産するかもしれない会社に、追加融資する銀行などありません。

悪いのは銀行ではなく、むしろ無知な社長のほう。

経営者は銀行の本質を知るべきであり、傘を借りられる会社、傘を取り上げられない会社に変わるための知識を身につけなければなりません。

お金は、「借りるもの」ではなく「買うもの」多くの社長が、お金は「借りるもの」と考えています。

ところが、私の考えは違います。

お金は、「借りる」のではなく「買う」のが正しい。

1000万円借りるのは、「 1000万円を借りるサービスを、金利をつけて買っている」と考えるのが基本です。

ではなぜ、「借りる」と表現するのか。

それは、「返さなかった人、約束を守らなかった人がいる」からです。

さかのぼると、金貸し(金融業)にはおよそ 4000年の歴史があり、その歴史のなかで「貸したものを、返してくれなかった人」がいた。

したがって金貸しは、返してくれそうもない人に「質札」という担保をとった。

そして、金額が大きくなるにしたがい、「質札」が「土地の担保」へと代わった。

本来お金は、金利をプラスして買うものだった。

けれど、「お金を借りるサービス」を受けていた人が、約束を守らなかった。

だから「借りる」という考え方が定着してきたのだと思います。

②銀行は、お金を貸すのが仕事なのに、どうして貸さないのか貸し渋り・貸し剥がしの原因は、銀行が「本業以外」で損をしたから銀行は本来「お金を貸すのが仕事」なのに、どうして貸し渋るのでしょうか。

どうして慎重になるのでしょうか。

それは、銀行が「本業(預金業務や貸付業務)以外で損をしたから」にほかなりません。

とりわけ、アメリカの大手証券会社リーマン・ブラザーズの経営破綻( 2008年9月)により、債券を保有する邦銀の多くは、多額の損失を計上しています。

中小企業は、銀行が被った「リーマンショックのあおり」を受けているのが実情です。

銀行は、お客様から預かったお金を貸付ながら、地道に稼がなければいけない。

それなのに、金融商品を大量に保有して、大きな儲けを手に入れようとした。

会社組織は、本業以外で儲かると、社員が甘くなります。

本業で損をしても、利益が出るからです。

本業以外を優先し、甘くなった銀行に、リーマンショックは大きな痛手となりました。

「本業以外で損をしたから、お金を貸せない」。

中小企業の社長にしてみれば、迷惑な話です。

さらに、世界的企業の株価の下落が「中小企業への貸し渋り」に拍車をかけた。

リーマンショック以降、トヨタ自動車をはじめとする大企業は、市場から資金を調達しにくい状況です。

ですから、銀行融資に頼る傾向が顕在化しています。

メガバンクとしてみれば、多数の中小企業にお金を貸すより、信用力の高い大企業に一括で貸すほうが手間もなく、安全です。

融資先の社員数が多ければ、給振口座(給与振込)も確保でき、手数料収入にもつながります。

冷静に考えれば、「不安定な中小企業より、安定した大企業にお金を貸す」のは、至極もっともなこと。

「中小企業にまでお金が回らない」のも、別段驚くことではありません。

「お金の流れ」を的確にとらえれば、「中小企業への貸し渋り」は当然のことだとわかる。

そして、「当然のこと」だと理解している社長は、適切な対応がとれる。

ですが、「当然ではない」と憤慨する社長は、「銀行のしくみ」を理解していない。

だから、貸し渋りや貸し剥がしに対処することができない。

貸すも親切、貸さぬも親切銀行にとって、「不良なお客様」は、倒産するのが正しい。

不良な会社が倒産すれば、不良資産を償却できて自己資本比率が上がるし(自己資本比率が上がれば、銀行の経営が安定する)、不良な会社がなくなってもマーケットの大きさは変わらないので、結果として「優良な貸付先」が増える。

「不良なお客様」を無理に延命させると、社長も社員も、その家族も、立ち直れなくなる。

だから、出直しができるうちに倒産させたほうが良心的だといえます。

困っている人に手を貸さないのは、道義にもとると思われがちですが、ギリギリまでお金を貸し、自己破産まで追い込んでしまうことのほうが、道義にもとる。

貸すも親切、貸さぬも親切です。

③「武蔵野」は支店長のやきもちで、貸し渋りにあった支店長に嫌われたら、その会社はおしまい銀行の支店は、「支店長」で決まります。

銀行の融資担当者が「この会社に貸したい」と尽力しても、支店長が「貸さない」と判断すれば、それまでです。

「支店長に嫌われたら、その会社はおしまい」。

それほど支店長には大きな権限があります(支店長の権限については、第 3章で詳述します)。

かつては、お金を貸した会社が倒産しても、支店長が責任を追及されることはありませんでした。

ところがいまは、違います。

万が一「武蔵野」が倒産したら、「誰が貸したのか」を問われる。

記録も残っている。

だから、貸付に慎重になる。

「倒産すれば、決済した自分の出世に響く」と考える支店長がまともです。

私の経験上、支店には、融資に積極的な「イケイケどんどんタイプ」の支店長が 2期( 2人)続くと、次の 3期目は、「守りタイプ」がやって来る気がします。

「イケイケどんどんタイプ」ばかりではない。

「武蔵野」が貸し渋りにあったのも、支店長が交代したからです。

新任の A支店長の〝やきもち〟がきっかけでした( 1年 10カ月の間、追加融資はありませんでした)。

前任の B支店長は、「イケイケどんどんタイプ」。

「武蔵野」の経営計画に好意を示し、金利も安く、たくさん貸してくれた。

けれど新しい支店長は、「守りタイプ」の典型。

赴任早々行員を集め、こう詰め寄ったそうです。

「誰だ!!『武蔵野』にこんなに安く金を貸したのは!」おそらくこの支店長の実力では、前任者のような「安い金利」で稟議を通すことができなかったのだと思います。

だから、 B支店長に嫉妬した。

やきもちをやいた。

そして A支店長は、明確な方針を打ち出した。

「オレは、『武蔵野』には貸さない」この事実は、 A支店長が去ったあとに、滝石洋子管理本部本部長が行員の何げない会話の中から聞いた。

「自分たちは、貸したかった。

でも、支店長が許さなかった」銀行を知り尽くした私でも、「男のやきもち」が原因だとは予想できなかった。

だから、対策が打てなかった。

さいわい、地銀からの借換えで乗り切ることはできたものの、「武蔵野」は、「支店長に嫌われたら、その会社はおしまい」という事実の一端を、かいま見ることになった。

銀行の融資担当者は、サラリーマンです。

サラリーマンである以上、支店長や頭取の方針にしたがわざるを得ない。

会社組織は、トップの命令によって動くのだから、トップが「貸し剥がしをしろ」、「貸し渋りをしろ」と言えば、するしかない。

現場の担当者に責任はありません。

④銀行は、「業績の良い会社」からしか貸し剥がしをしない業績の悪い会社は、貸し剥がしにあわない銀行は、どのような会社から貸し剥がすのでしょうか。

「武蔵野」が 4億 3460万円もの貸し剥がしにあったのは、業績が良かったからです。

多くの社長は、このことがわかっていない。

「業績の良くない会社から剥がす」と思っている。

業績が悪い会社から剥がすとどうなるか。

倒産します。

倒産するとどうなるか。

負債が残ります。

だから、「業績の良い会社から剥がす」のです。

いわゆる「老舗」も、貸し剥がしの対象です。

本業の業績が少々悪くても「含み資産」を持っているため、剥がすことができる。

銀行が老舗に人を送り込むのは、表向きは「会社を再建させるため」ですが、実態は、「資金を回収するため」。

とくに地方の老舗は、地価の高い土地を保有していることが多いので、貸し剥がしやすいのです。

2代目社長& 3代目社長も、貸し渋り、貸し剥がしのターゲットになりやすい。

なぜなら 2代目、 3代目は、初代ほど強かではないから。

赤字で返済に苦しみ、銀行から定期預金の解約を勧められ、なんの疑問もなく応じるお人好しが多いです。

2代目、 3代目はよく勉強をしているし、 ITにも詳しい。

けれど、コミュニケーションスキルが低く、営業力も不足気味。

人にだまされやすい一面もある。

つまり、人間的に弱くて、脆い。

ですが初代(親)は、自分の息子、娘がかわいいから、そのことに気がつかない。

親は、他人を見る目は厳しくても、我が子を見る目は甘くなるのがまともです。

銀行からしてみれば、強かさに欠ける 2代目、 3代目は、狙い目となります。

⑤自力で戦うから、筋肉質の会社ができる「モラトリアム」によって、貸し渋りがさらに増える銀行が貸し渋りや貸し剥がしを行なうと、中小企業は新規融資を断られたり、融資の継続を打ち切られたりして、資金供給が十分に受けられなくなります。

その結果、経済活動が停滞すれば、企業の連鎖倒産やデフレを招く。

そこで金融庁は、金融機関に注意喚起をうながしていますが、銀行もなかなかしぶとい。

あの手この手を使って、貸し渋りに見えないように(実際は貸し渋りに等しい)、ギリギリの報告をしているのです。

嘘はつかないけれど、実態をすべて伝えることはしない。

某大臣は、一定期間債務の返済を猶予する「モラトリアム」の効果に期待しているようですが、私の考えは違います。

あの構想は、中小企業にとって逆効果です。

一定期間返済を猶予すると、貸し手である金融機関にとって、猶予期間の収益が悪化します。

そうなれば、返済猶予を申請した会社に対して、金融機関は新規の融資を行なわなくなるでしょう。

つまり、貸し渋りがさらに増えてしまう。

「返してくれない会社には、貸さない」と考えるのがまともです。

政府が保護する事業や政策は、「経済の実態」に即していない場合が多い。

繊維産業をはじめ、〝糸へん〟や〝木へん〟の産業が衰退していったのは、政府が「経済の実態」を見誤ったからです。

一方で、日本の自動車産業が世界に名をはせたのは、「日本政府の保護を受けなかったから」との見方が定説です。

保護を受けたからといって、会社が強くなるわけではありません。

小山昇がどうして強かなのか。

「武蔵野」がどうして強かなのか。

それは、政府にも、金融機関にも、創業家にも、ダスキン本社にも、甘えないからです。

2000年ごろ、「武蔵野」がライバル会社とのシェア争いにしのぎを削っていたとき、ダスキン本社の 3代目社長が「加盟店への援助」を申し出ました。

ですが私は、一も二もなく断った。

「援軍を出してもらうと、加盟店が弱くなるから」です。

他の有力加盟店からは「小山が余計なことを言うから、援軍が来なくなった」と叱られましたが、自力で戦ったから必死になり、筋肉質の会社をつくり上げられた。

もしも私が「甘えの構造」を容認していたら、そして、本社から割り振られるお金を受け入れていたら、いまの「武蔵野」はありません。

貸し渋りは、会社を改革する絶好のチャンス貸し渋りや貸し剥がしは、利益体質を抜本的に改善する「千載一遇のチャンス」です。

お金を貸してもらえないなら、貸してもらえるように体質を改善する。

「甘えの構造」から脱却する。

私は常々、「外圧があったときこそ、変革のチャンス」だと考えています。

コップの中に半分水があるのを見て、「半分しか入っていない」とするか「半分も入っている」とするか、とらえ方によって会社の結果は変わります。

外圧に見まわれるたび、「武蔵野」は変革を遂げてきた。

だから小山昇は、強かです。

2008年、「武蔵野」は過去最高益でした。

過去最高の増収増益でした。

でも、冬の賞与の支給額は 90%。

支払い金額は 50%でした。

なぜかというと、「武蔵野」が持っていた現金は、過去最低だったから。

現金がないのだから、払いたくても払えません。

ない袖は振れない。

坊主は髪を結えません。

社員は、期待していました。

だから、こう言いました。

「銀行からお金を借りてきた人がいたら、払ってあげる」私は、社員全員を集め、事実を伝えた。

貸し渋りにあっているのも事実で、会社の業績が良いのも事実。

賞与をたくさん払いたいのも事実で、お金がないのも事実。

だから「半分だけ賞与を支払い、残りは、お金を借りられてから支払う」ことを説明した(残りは翌年6月に支払いました)。

2008年 12月といえば、景気の停滞がいちじるしいときです。

どの会社も、一様に厳しかった。

世間が厳しいときに、お金を無理して支払ったら、社員は甘くなる。

増収増益でもお金が借りられないことがわかれば、社員の考えも変わります。

お金がないのを銀行のせいにして、社員を引き締めるのも社長の手腕です。

痛みをこわがっていたら、変化は起きない「武蔵野」の経営サポート事業部では、現在、 336社にカウンセリングを行なっています。

ほとんどの社長は、私がよほど追いつめなければ、抜本的な改革に乗り出しません。

2009年の夏、私の勉強会に参加した株式会社小彌太の小瀬川弘樹社長の話です。

小瀬川社長の会社は、数年前までは黒字だったものの、やがて 4000万円の赤字、 6000万円の赤字が出るようになった。

そこで「どうしたら財務体質が良くなるのか」を私のもとで学ぼうとした。

社長は、資金繰りに困っていました。

私はそれを知りつつ、あえて相談を受けつけなかった。

それどころか、「これ以上、勉強してはいけない」と出入り禁止にした。

なぜ出入り禁止にしたのか。

この社長が本当にすべきことは、座学ではなく、「現場に出て、営業をすること」です。

「相談」は、「自分にとって、都合のいい答えを言ってほしいとき」にする社長が多い。

ですが本当は、「自分にとって、痛みをともなう答えを得る」のが「相談」です。

だから私は、「ダブつく社員を 3人辞めさせることができるか。

痛みをともなう決定をしたら、そのときは時間をつくってあげる」と提案しました。

社長が社員を辞めさせると「可哀想だ」と非難される。

でも、社員を辞めさせても会社を潰さない社長は、「良い社長」です。

社長の責務は、会社を残し、健全化を図ることです。

「辞めさせるのは可哀想だ」と対策を打たないのは、「悪い社長」。

あげくに会社を潰し、全員が仕事を失うほうが、よほど卑怯だと私は思う。

1割を切り捨てて 9割残すか、 1割を残して全員で沈むか。

卑怯なのは、全員が沈むことです。

私は、小瀬川社長に「お客様の現場」に出向くように勧めました。

真実は、現場にしかありません。

ただし、本当に出向くかどうかは社長次第です。

そこで私は、見張りをつけた。

我が社の伊藤修二課長が月 2回現場に同行。

そして、株式会社イワテロジックスの菊池正則社長に声をかけ、「小瀬川社長の会社の前を通ったら、社長のクルマがあるかチェックしてほしい」とお願いした。

クルマがあれば、営業に出ていない証拠。

クルマがなければ、営業に出ていることになります。

社長は、私の言いつけどおり、きちんと現場を回りました。

そして、予想もしなかった厳しい現実に直面した。

5年前、まだ黒字だったころ、小彌太はシェア 80%。

ライバルは 20%。

けれど現在は逆転を許し、自社のシェアは 20%にまで落ち込んでいたのです。

なぜシェアが落ちたのか。

その原因は明白でした。

新製品を扱わなかったからです。

お客様から「こういう商品ありますか?」と問われたとき、社員はどうするか。

該当商品がなければ「ありません」と答えます。

では社長はどうか。

社長は「ありません」とは答えない。

その商品をなんとかして調達するでしょう。

社員数を減らし、社長が積極的に営業に出るという変化が、会社の問題点を浮き彫りにした。

そして、小彌太の、 2009年度の決算は黒字になった。

⑥銀行を自社の〝チェック機関〟に活用する銀行に「ブレーキ」の役割を持たせる銀行に融資を申し込んで、もしも「全行貸してくれない」となったら「会社を変えるチャンス」です。

不平不満を言わずに「貸してくれないなら、会社を変えよう」と割り切れるかどうか。

割り切れる社長は、立ち直る可能性が高い。

ところが、多くの社長は「イケイケどんどんタイプ」。

アクセルは踏むけれど、ブレーキを踏みたがりません。

社員も社長に対し、「この事業はやめるべきです」とは進言しにくい。

ブレーキを踏まないと、いずれ衝突してしまう。

だから私は、銀行を「ブレーキの役割」として活用してきました。

私は、「どこも貸してくれなかったら、その事業はやめる」と決めています。

貸してくれなくても銀行を恨まない。

むしろ「自社を変えるチャンス」と建設的に考える。

貸してくれなかったら、ギヤを入れ替えたり、ブレーキを踏んだりして、現状路線で行く。

だから「武蔵野」は生き残ることができた。

銀行は常に「その事業が伸びるか」、「融資しても大丈夫か」を考えている。

だから私は、銀行に客観的な判断を仰ぎます。

15年ほど前のことです。

半期が終わって収支計算をしたところ、売上は 118%伸びていたが、人件費や経費がかさみ、赤字になっていた。

私は常務の清岡照比古と銀行を訪問し、各行に「武蔵野」の現状を伝えた。

「このまま伸びると、 125%まで成長します。

来期もお金を貸してくれますか?」銀行の答えは、すべて「 NO」でした。

恨み言のひとつも言いたくなりましたが、私は各行の判断を受け入れた。

会社に戻ると、清岡が「どの銀行からも融資を得られなかった」ことを会議で報告。

この報告を受け、幹部社員に危機感が芽生えました。

そして、一気にブレーキがかかった。

新規事業への投資を縮小。

さらに営業所の統合閉鎖を行ない、かろうじて黒字にした。

翌月、私は役員の斉藤健一とともに銀行を訪問し、斉藤から「拡大路線を中止したこと」を報告させた。

その結果、再び融資が行なわれた。

銀行は「社長は、ごまかすのがうまい」と考える。

だから、「武蔵野」の本気を伝えようと、職責下位の斉藤に「拡大路線の中止」を説明させた。

すると銀行は「拡大路線の中止はごまかしではない。

武蔵野は本気で対策を講じている」と信用した。

私はよく、サポート会員の社長から「新規のプロジェクトに投資したい」と相談を受けます。

その際、「銀行が一行でも貸してくれるなら、やりなさい。

一行も貸してくれないなら、やめなさい」と答えます。

銀行は、採算が合わないことにはお金を貸してくれない。

一行も貸してくれないのは、その事業に見込みがないからです。

社長は「撤退」ができて一人前「お金が借りられない」ことを、銀行のせいにしてはいけない。

銀行を「敵」と見ていると、目先のお金にとらわれる。

改革する努力が足りません。

私は、「困ったときの銀行頼り」をしない。

困ったときは、自分で努力する。

かつて「武蔵野」は、居酒屋 3件と中華ファミリーレストランを経営していた時代があります。

藤本寅雄創業社長から、ファミリーレストランの再建を託された私は、店に足を運んで、仰天した。

社員がまかない食に、「ふかひれの姿煮」を食べていたからです。

「ふかひれの姿煮」は、お客様に食べていただくメニューです。

私は、レストランの店長、部長、料理長を呼び、「給料を倍にする」という条件を与え、かわりに「店の立て直しに力を貸してほしい」と頼んだ。

ところが、彼らから色よい返事を聞くことはなかった。

私がとった対策は、「店の閉鎖」です。

当時、入院療養中だった藤本社長は、「もう少しがんばれ」と閉鎖に反対したが、私は無視した。

脱兎のごとく閉鎖の手配を進めた。

閉鎖をして、毎月 250万円の赤字がなくなりました( 250万円黒字が増加)。

保証金も戻り、資金繰りが良くなった。

銀行にお金を借りて、首の皮一枚の状態で赤字事業を続けるよりも、撤退するほうが効果的だった。

やることなすことすべてうまくいく会社などありません。

社長は撤退ができてこそ、一人前。

銀行は、撤退したことのない社長よりも、失敗や撤退を経験した社長を信用します。

コメント