売上ゼロでも現状維持できる「無収入寿命」とは

経営者の最大の使命は会社をつぶさないこと。企業は期間限定のものではない。将来にわたって事業を継続し、発展していく。これが「継続企業の前提(ゴーイングコンサーン=GoingConcern)」と呼ばれる考え方だ。

コロナショックはこれまでの不況と違い、BtoC市場から起きた。特殊なケースだが、商品が売れなくなるリスクは常にある。

そうした事態に常に備えるために、「無収入寿命」を長くすることが必要。

無収入寿命とは、売上ゼロになっても経営の現状維持ができる期間を指す造語。

現状維持とは、減給などのコスト削減なしで全従業員の雇用を維持し、家賃の支払いができること。

無収入寿命は、簡単に言うと、借金などを差し引いた純粋な手元資金で、家賃や給料などの月額固定費を、何か月分賄えるかということ。

「無収入寿命」をのばす4つの考え方

1無収入寿命を何か月にするか目標を決める

目標の目安になるのは、事業の立て直しにかかる期間。会社が何らかの理由で売上ゼロになったとき、何か月あれば立て直せるか。売上ゼロになった理由にもよるが、

現在の事業が継続不能になったら、別の新規事業を立ち上げることになる。想定する事業規模が小さければ短期間で復活できるが、大きければ長期間かかる。

このように何か月で立て直せるかを考え、無収入寿命の目標を決める。「無収入寿命は24か月」と決めている。

2月次決算時に無収入寿命を算出する

当社の場合、管理会計指標に「無収入寿命」という項目がある。これを月次決算時に、幹部社員と共有している。

たとえば、月額固定費1000万円の会社が、無収入寿命の目標を「12か月」と定めたとする。必要な純手元資金は1億2000万円だが、月次決算の結果、純手元資金は5000万円であることがわかった。

つまり、目標値に対し7000万円の不足だ。これを幹部社員と共有し、純手元資金を増やす方法、すなわち利益を貯める方法を考えるのだ。

3純手元資金の目標額が貯まるまで、大きな投資をせずにコツコツ貯める

多くの経営者は手元資金が少ないのにもかかわらず、次の投資に踏みきる。そのため、純手元資金が貯まらない。

まずはコツコツ貯める。売上を上げようとして、利益につながらない投資をするのが一番まずい。第3章では、利益につながらない投資が一目でわかる「5段階利益管理」を紹介する。

4純手元資金の目標額が貯まったら、安心してチャレンジする

経営者は、純手元資金のある・なしで、チャレンジするときの精神状態が変わる。会社の血液(お金)が日々借金で回っている社長は、常に落ち着かない。私は「売上ゼロになっても24か月は大丈夫」と無収入寿命を軸に経営しているので、常に精神状態は安定している。

松下式「ダム経営」と「無収入寿命」の関係

多くの経営者は「売上を上げるには投資が必要」と思い込み、手元資金がないのに銀行などから借入をして設備投資をする。家計では絶対やらないのに、経営でやってしまうのは、「経営にはカネがかかる」「投資が必要」という思い込みがあるからかもしれない。

また、多くの経営者は、在庫などの棚卸資産の適正処分ができない。棚卸資産があると、損益計算書(P/L)上は儲かっているように見える。儲かっているように見せないと、銀行から融資が受けられない。そもそも銀行から借入しようと思わなければ、そうする必要もない。

悪循環なのだ。手元資金がないのに借金して投資するのは、はたして「永続的経営」なのだろうか。無収入寿命をのばすという考え方は、パナソニックの創業者・松下幸之助氏が言う「ダム経営」と同じだ。

松下氏はある講演でこう語った。「好景気だからといって、流れのままに経営するのではなく、景気が悪くなるときに備えて資金を蓄える。ダムが水を貯め、流量を安定させるような経営をすべきだ」(1965年2月の講演)

聴衆の一人が、「ダム経営の大切さはわかるが、そのやり方がわからないから困っているんですよ」と尋ねた。松下氏は、「まず、ダムをつくろうと思わんとあきまへんなあ」と答えた。聴衆は落胆したり、顔を見合わせて苦笑したりした。しかし、「これをやったから松下は大企業になったのだ」と気づき、実践した人がいた。京セラ、第二電電(KDDI)を創業し、日本航空の経営を再建した、あの稲盛和夫氏だった。

無収入寿命を正確に算出する

正確な無収入寿命は、貸借対照表(B/S)があれば、簡単に計算できる。

一度エクセルなどで計算表をつくり、経理担当者が数字を入れれば、自動的に正確な数字が算出できる。無収入寿命の算出式は、次のようになる。

無収入寿命=純手元資金÷月額固定費

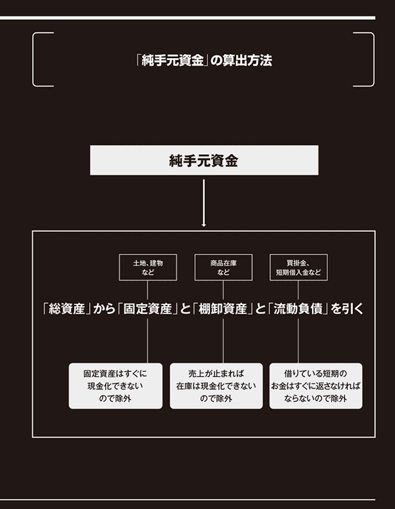

まず、「純手元資金」とは、純粋な手元資金と長期負債だ。

貸借対照表は大きく3つに分かれている。「資産の部」「負債の部」「純資産の部」だ。

ここで注意すべきことは、貸借対照表の「流動資産」のトップにある「現金預金」には借金も含まれているので、純粋な「手元資金」=「純手元資金」とは言えないということだ。

また、「純資産」にも土地、建物など、すぐに現金化できない固定資産が含まれるので、「純手元資金」とは言えない。商品在庫などの棚卸資産も売上が止まればすぐには現金化できない。

純手元資金=「総資産」-「固定資産」-「棚卸資産」-「流動負債」

この「純手元資金」を、家賃、人件費、光熱費など売上ゼロでも毎月必ずかかるコストである「月額固定費」で割ると、無収入寿命が算出できる。

無収入寿命目標を達成する裏技

ある会社の月額固定費は1000万円、無収入寿命の目標は24か月だった。よって必要な純手元資金は2億4000万円だが、現在の純手元資金は1億円で、目標まであと1億4000万円足りない。そのためには会社を利益体質に変え、利益をプールしていくのが王道だ。

ただ、このとき目標を達成する裏技が一つある。それは残りの1億4000万円を銀行から「長期借入金」で借りること。そして大事なのは決して使わないことだ。これから少しずつお話しするが、私は創業以来、手元資金だけで経営を行ってきた。銀行借入は基本的にしていない。だが、一回だけ銀行借入をしたことがある。これは、目標とする無収入寿命を達成させるためだった。

もちろん借入には金利がかかるが、「安心代」と思えば安いものだ。

現金ベースで経営していると、手元資金がないと、すぐにつぶれる。もちろん、創業当初はなかなか利益が上がらず、手元資金はわずかだった。それでも松下氏が言うように「ダムをつくろう」と意識し、手元資金を少しずつ増やしていた。

「上昇志向もどき」の提案をしてくる。だからこそ、多くの経営者は売上志向になり、「現金預金がたまっているのは悪」のように感じるのだろう。

経営者の立場から言えば、会社のピンチを救うのは現金預金しかない。キャッシュがあれば、赤字になったときに備え、どんなトラブルやアクシデントにも対処できる。

設備投資が必要なときにも現金で買える。借金までして大型の設備投資をしたら、会社のアクシデント耐性が劇的に下がることを意識しておく必要がある。

ビジネス選定

1ネットビジネスであること

インターネットの登場は、まさに明治維新級の革命だった。バーチャル空間ができ、世の中の仕組みがリセットされる。のしあがるには、まさに絶好のビジネスチャンスだと感じた。

2BtoCであることBtoCを選んだ理由は、景気の影響を受けにくいことだった。リクルートでBtoBの営業をやっていたとき、「BtoBで動くのは、消費ではなく投資のお金」だと思った。

企業が求人広告を出すのはなぜか。新たに人を採用し、その人材によってさらに儲けるため、つまり投資だ。投資のお金は不況時には回らない。どんなにすぐれた求人媒体をつくってもニーズがなければ売れない。

BtoBは景気の波をもろに受ける。リクルートはバブル崩壊で、巨額の借金を抱え、ダイエーに買収された。当時のダイエーは「セービング」というプライベートブランド(PB)をヒットさせていた。BtoBではリターンが計算できないと投資しないが、BtoCでは「よいものさえつくれば売れる」ので景気の波を受けにくい。

3物販であること同じBtoCでも、ネット上で完結するコンテンツビジネスか、物販かという選択肢があったが後者にした。

創業当初の2000年頃は、ネットの利用が法律で規制される可能性もゼロではなかった。また、技術が一変する可能性もあった。その影響を受けないよう、マネタイズ部分はモノを介在させるほうが安全だと思った。これなら急激な環境変化があっても、新聞やカタログなど他のメディア通販に置き換えることが可能だ。

コメント