過去三年間の運転資金の推移をみて、D社長はこれまでにいくら無駄な資金を使ってきた

かを計算してみた。

もし売上の回収に見合った支払いにすることが可能であれば、直前期の支払対象額

一二億三四〇〇万円の一一。四% (∞H卜さ―『o・oS)、 一億四〇〇〇万円を翌期に繰り越す

ことになる。それだけ調達資金が減り、金利が減るわけである。

また売掛債権・在庫。現預金を合わせた運転資金の増加が、直前期に二億九〇〇〇万円と

なっており、買掛で調達した資金がマイナス六〇〇万円だから、合わせて二億九六〇〇万円

の運転資金が追加で必要であったということである。もし支払率を回収率程度にできれば、

それだけで運転資金増の約半分が必要なかったことになる。

このことは、バランスシートでいえば、流動負債を意図的に増やすことである。当然、流

動比率が悪くなる方向だ。しかし、D精機の流動比率は五〇九%であったことを覚えていた

だいていると思う。資金余裕が度を超えてありすぎる会社なのだ。この会社の場合は、買掛

債務を少しばかり増やしたところで企業の健全度には何も影響しないことが明らかなのだか

ら、D社長は営業担当長に売掛債権の回収改善を指示するとともに、資材の担当長にも支払

い条件の改善を強く、具体的に指示することが大事なのだ。これが社長の仕事というもので

ある。

このような検討を加えて、D社長はこれから五年間の運転資金計画を立てていった。

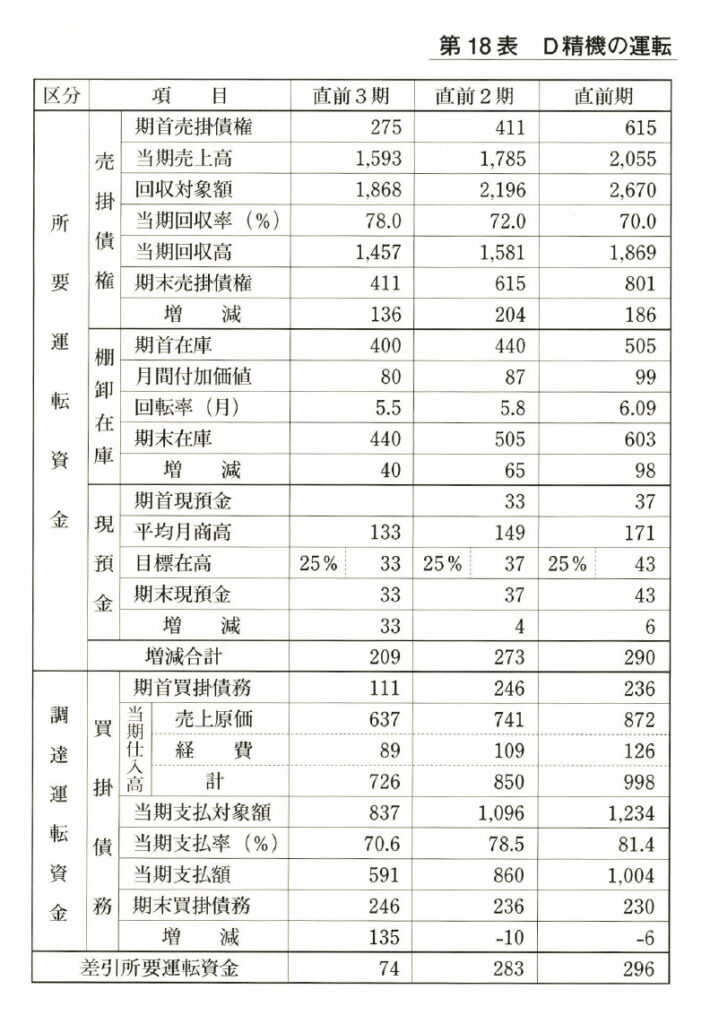

まず売掛債権の回収率の改善である。第17表の右側を見ていただきたい。

七〇%、つまり締め日から四カ月の回収は、悪くも良くもない。しかし過去に七八%とい

う年もあったのだから、五年後に七五%とし、初年度は一挙にというわけにもいかないから

七二%とし、 一年余裕をみて二年度から七五%としてみた。

次に棚卸在庫である。先に述べたように、付加価値の四カ月が適正在庫目標である。しか

し直前期の六カ月を、急に四カ月に落とすことも非現実的だ。そこで、初年度を五カ月、二

年度から四カ月としてみた。

手元現預金は、直前期の二五%、つまり一週間分は、月商高を考えるとそれほど多いわけ

でもない。そこで、そのまま横ばいで推移させることとした。

問題は支払率の改善である。こんな甘い支払いでは資金繰りがたまったものではない。早

急に良くしたい、なおかつ、回収より支払いを悪くできればもっとよい。だからといって、

支払いを急に悪くすることも非現実的だ。変な信用不安でも発生したらことである。しかし

急がなければならない。そこでD社長は、五年後の回収率を七五%にするのだから、支払率

の目標を七二%において、初年度は七五%、二年度から七二%としてみた。

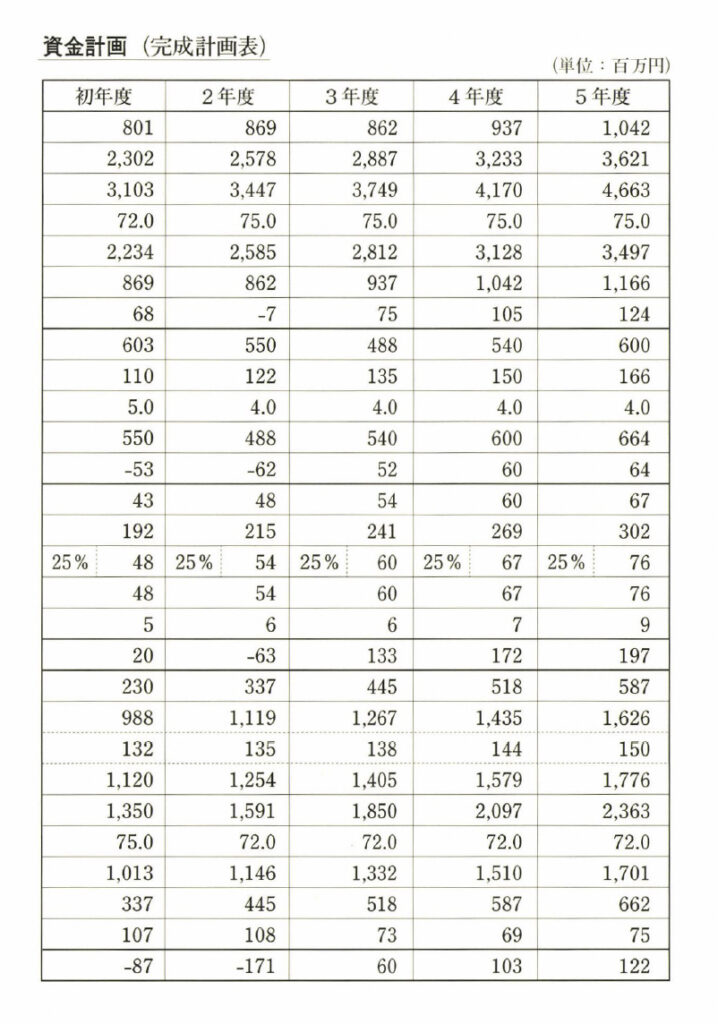

次に第18表を見ていただきたい。初年度の運転資金を計算すると、二〇〇〇万円の増加運

転資金が必要となる。

(注) 計算の手順は、売掛債権の欄でいえば、前期の期末売掛債権を当期の期首売掛債

権にもってきて、当期の売上高を運営基本計画から転記、先ほど設定した回収率を

掛けると回収高が出、回収残高が期末売掛債権となる。別に難しくも何ともない単

純な加減乗除である。ぜひ社長ご自身の手でやっていただきたい。

さて同様の計算を繰り返して、二年度はマイナス六三〇〇万円、三年度は一億三二〇〇万

円、四年度は一億七二〇〇万円、五年度は一億九七〇〇万円の増加運転資金がないと、この

計画は成り立たないということが明らかになった。

一方、運転資金の調達は、信用調達つまり買掛債務での調達もできる。ここで支払率の改

善が生きてくるのだ。初年度二〇〇〇万円の必要増加運転資金であるが、買掛債務の調達に

よって一億七〇〇万円、したがって、運転資金はマイナス八七〇〇万円となるわけである。

マイナスということは運転資金が余るということだ。同様に二年度は買掛調達で

一億八〇〇万円、都合一億七一〇〇万円の余裕資金が出ることになる。こういうときは、銀

行に借金を返す絶好のチャンスなのである。

しかし三年度になると、増加運転資金として一億三二〇〇万円必要となるのに対して、買

掛債務での調達が七三〇〇万円、ということは、その差額六〇〇〇万円の資金を支度してお

かなければ計画が達成できないことになる。

同様に、四年度は一億三〇〇万円、五年度は一億三二〇〇万円の追加資金がないと、この

運営基本計画が成り立たないということが分かる。

こうして第10表の「運営基本計画」の資金の裏づけをしたものが、第18表「D精機の運転

資金計画」である。社長としての長期計画の実現性チェックは以上で十分だ。年商一〇億円

であろうと一〇〇億円であろうと、これまでに説明してきた「人件費計画」「設備投資計画」

そしてこの「運転資金計画」の三つでことは足りるのである。

もちろん、細かな点で他にも実証しなければならないことはいくらでもあろう。しかし社

長の長期計画というのは、「ひと。もの。かね」の一番肝心のところは漏らさず実際にでき

るのかどうかチェックして、あとは大ざっぱにラフにまとめることが大事なのである。

運営基本計画を修正する

コメント