損益計算書(P/L、プロフィット&ロス)を理解することはもちろん大切だ。しかし、

会社のトップなど役員陣は、それだけでなく貸借対照表(B/S、バランスシート)を理解

できることが絶対に必要である。

損益計算書と貸借対照表どちらにいつも関心を持っているかと経営者に問えば、 一〇〇人

中九〇人までがP/Lと答える。どちらが大切と聞いても七〇人から八〇人は、P/Lと答

えるであろう。P/Lに目がいくのは、「いくら儲かったか?」「利益率は?」と、まず目先の

ことが気になるからである。森の中にいれば目の前の木しか見えないので、致し方ない面も

ある。しかし、P/Lが示しているのは、 一カ月か一年間かの短い期間の業績である。

これに対してB/Sには、創業以来の何十年間に企業に蓄積された資産の現況、つまり、

その企業の体格、体質、体力のみならず、性格、性質まで表わされている。

ところで真の経営者はいつも何を考えるべきか?

「どうすれば儲かるのか、儲かる体質にどう変えるのか、高い利益を実現できる強い収益

体質にするにはどうしたらいいのか」

「景気。経済環境・得意先の急な変化に対しての抵抗力をいかにつけるか。いざというと

きのための、強い粘りの二枚腰(安全性)をいかに実現するか」

を考えることが肝心である。すなわち、収益力をつけることと抵抗力をつけることの二つ

である。人間の体と同じように、企業の体質も抵抗力も、 一年や二年で強くできるものでは

ない。しかし、変えるためにはB/Sを理解して、自社の体質、体力のどこが問題で、どう

したいのかの課題をつくらなくてはならない。

損益計算書を見て、経常利益が黒字であるから、本当にク儲かっているクという実感を持つ

であろうか? その黒字の金額の現金が会社に残っているだろうか?

この計算式は、税金を取るための国家の陰謀ではないかとさえ、私は思っている。

そうではないならなぜ、黒字であるのにボーナス期になると賞与資金が不足するのか?

決算期になれば納税資金が不足するのか?

簿記の知識のある経営者ならば、売上に計上されている数字は現金売上ではなく、掛売で

あり、売れ残った在庫が膨らんでおり、固定資産の土地や建物や設備機械が増大し、借金が

増えて、金回りが悪化して、資金不足に陥っている実際を理解し得る。

しかし、P/Lしか見ない、B/Sのわからない経営者は売上を上げろ― 経費を下げろ―

の一点張りであり、これで会社が良くなると思っている。

B/S改善が収益に、現金増大のキャッシュリッチになることがわからないのだ。

経理用語が難しい意味不明の言葉を使うので、経理アレルギーを起こす。とくにわかりに

くいのは、「貸借対照表」「貸方」「借方」であろう。このそもそもの遠因は、福沢諭吉が「資産

残高表」とでも訳せばよいものを「貸借対照表」と、ディビット(DEBIT)を借方、クレジッ

ト(cREDIT)を貸方と訳したのである。

中世では、倉庫の中で荷物を管理していて、いま現在、つまりいくらの荷物(商品)がある

のかをつかむためには、単式簿記で十分であった。 一四世紀のイタリア・ルネッサンス時代

に、トスカーナ地方の豪族(メディチ家)たちは、胡椒などの東方貿易のためにベニスの貿易

商に船を仕立てる金主になったことから、相手別の自分の貸し借りがわかるように、独特の

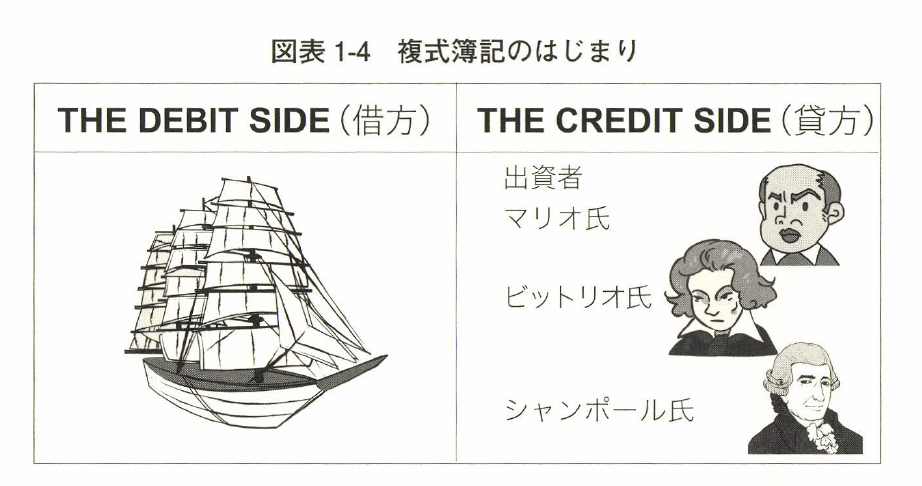

帳簿を付け出したと言われている。これが複式簿記の発明であり、誕生である。

図表114で説明しよう。金主側のマリオ氏やビットリオ氏、シャンポール氏から見れば、

右側が「貸した側」になり、左側は「借りた側」になるのである。現在のわれわれの時代でも「資

産の部」と言わずに「借り物の部」と表現したほうがよい

会社が多いが、私は、「借方」「貸方」と呼ばずに「左方」「右

方」と言っている。

貸借対照表は三三二ページの図表314、三二四ペー

ジの図表316を参照してほしい。数値は、大きくと

らえればよい。右方は「負債および資本の部」と書いて

あり、資金の調達を表現してある。保険料や賃借料な

どの支払日に支払う未払金や、材料仕入れの買掛金、

そのために切った支払手形などの「信用調達」、長期。

短期借入金の「金融調達」、額は少ないが賞与や退職金

の「引当調達」、そして、出資資本金や過去の利益の累

積などの「自己調達」である。左側の資産はすべてどこ

からか調達しているのである。

商売でも経営でも継続してやっていく以上はお金が

要る。まず、会社を興すには元手の資本金が要るが、

それは経営者が出資するか、知人友人に出資をお願いして、自己調達する。また事務所も必

要だし、工場なり店舗も欠かせない。それに土地、建物が要る。自己資金なり資本金が少な

ければ、購入するわけにいかないから保証金を払って借りる。機械も要るが、機械屋さんに

頼んで中古機械でもよいものを買わねばならない。

このようにして事業を始めようとすると、今度は、手元資金が必要になり、自己資金で足

りなければ銀行から調達する。さらに製品をつくるためには原材料を調達しなければならな

いが、仕入先に支払いを待ってもらって買掛金があるときは、手形で支払って信用調達して

いるわけだ。

これでもわかるように、商売というのは、お金をいろいろな形に変えていきながら続けて

いくものである。固定資産を使って流動資産である原材料なり商品を仕入れて、それに付加

価値をつけて、売って、現金に変えていく。これはどんな商売、経営でも同じだ。要は現金

を形を変えて回していくのである。そして利益が出てくれば、土地をもっと広くしたり、機

械を新しく据えつけたりしていくわけだ。だがこの現金を形を変えて回していくという、 一

見、簡単そうに見えることが、実はなかなか難しい。

「今回、独立して事業をすることにしました。よろしく」と得意先に挨拶して、商品を買ってもらい、納入する。すぐにその商品代金がもらえればいいが、現実にはそういうことはま

ずあり得ない。納入した商品の代金をもらいに行っても、

「えっ、うちは毎月、月末締め切りで支払いは二〇日だから、代金をとりにくるのは二〇

日にしてください」と言われる。やっと二〇日になったので代金をもらいに行くと現金では

なく手形。そこで今度は手形の満期日(決済日)までじっと我慢して、やっと現金を手にする

といった場合がほとんどだ。

経営とは、売上高が何千億円、何兆円というようにいくら大きくなっても、肝心なことは、

土地も建物も機械も在庫品も、すべて最終的にはこれを使って現金化することである。要は、

早く回収するか、効率よく回転するかなのである。

言い方を換えれば、経営とはこれこれの資産を使っていくら儲けたか、ということである。

あの会社は収益性がいい、逆に収益性が悪いという評価も、ここからくるわけである。

これが高いか低いか(優れているか劣っているか)を表わすバロメーターを、専門的には総資

本利益率(”oごヨo・Fく18o洋)と言う。

コメント