日本全国など、広域を対象とした販売形態の会社は、部門別利益計画が必要です。営業所・支店・部門別に利益計画を立てたほうが、実戦的です。

部門別利益計画は、部門別個々の採算を把握するために作成します。どの部門の収益性がよく、どの部門の収益性が悪いかを知ることができます。

■作成方法を理解する

次ページが基本的なフォーマットです。

利益計画の目標を、部門別に割り振ります。

しかし、利益計画との違いは、部門共通の費用(共通費)をどう配分するかという点にあります。共通費とは、各部門の業績や活動とは無関係に発生する費用のことです。

例えば、給与計算費・コンピューターシステム費用などです。各部門の売上高には比例して増減しない費用です。

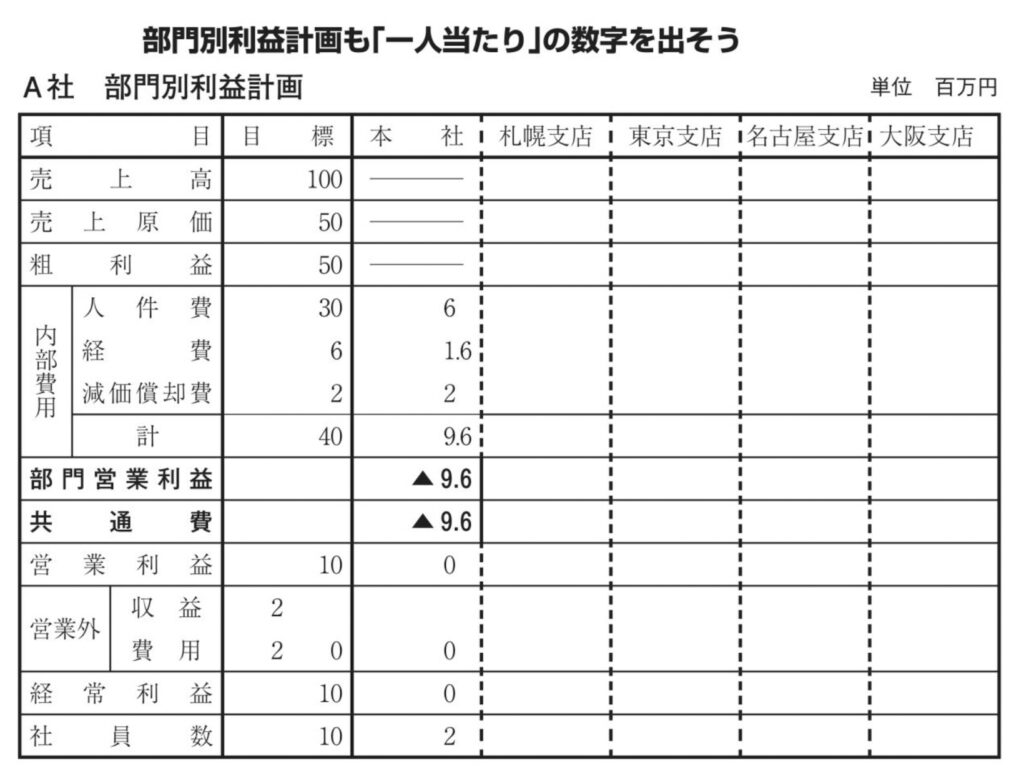

部門別利益計画の計算は、段階①「その部門の活動から生じた利益を計算」、段階②「外部(本社)のサービス代価を払う」という2段階にて計画します。

共通費の配分方法はいろいろな考え方がありますが、ずばりパーヘッド(人頭割り)方式がよいと思います。企業の財産は人であり、人が粗利益を稼ぐからです。

部門別の売上高に比例して共通費配賦(配分すること)をするという考え方は、お勧めできません。それは、売上を上げれば上げるほど、負担する共通費が増えるという矛盾が生じるからです。

A社の例を参考に作成してください。

STEP1

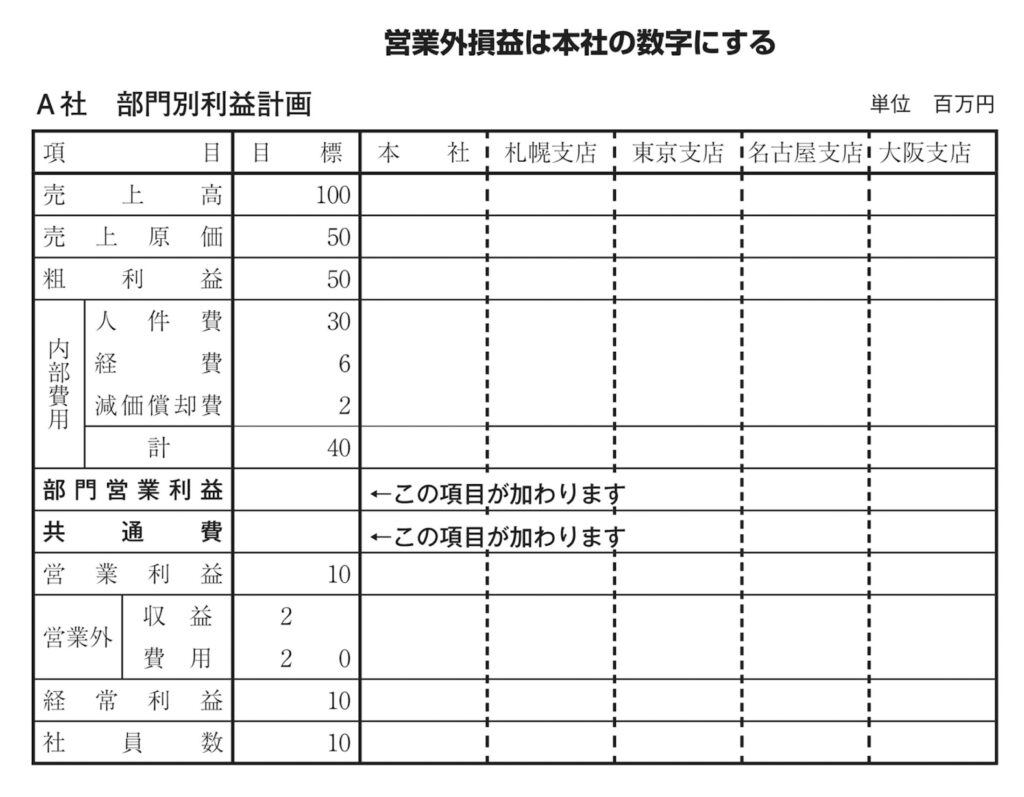

利益計画表の内部費用合計の下に部門営業利益・共通費という科目が加わります。

STEP2

次に、本社の内部費用・営業外損益を計画し、記入してください。

営業外損益は、各部門では発生しないことになります。

A社の場合、9・6百万円です(A社は、内部費用9・6+営業外損益0=9・6百万円で、部門営業利益は、▲9・6となります)。

これは、本社が、実際の収益活動をせず各支店へのサービス活動をするための費用だと考えます。

これを各部門にて共通に負担してもらうために、共通費という項目があるのです。

また、本社から見れば各部門へのサービスの代価として、9・6百万円を受け取ると考えます。

(本社・共通費の項目で調整します。

▲9・6と記入してください)営業利益(0)=部門営業利益(▲9・6)-共通費(▲9・6)

STEP3

各部門の利益計画を記入します。

(ここまで179ページ上図表参照)部門営業利益までを記入し、また社員数も記入してください。

STEP4

いよいよ共通費を部門別に割り振ります。

共通費を本社以外の社員総数で割り、一人当たり共通費を計算します。

(ここから179ページ下図表参照)共通費(9・6百万円)÷本社以外の社員総数(8)=1・2百万円次に、各部門の人数に、一人当たり共通費を掛けて、記入してください。

STEP5

各部門の営業利益・経常利益と計算していきます。

STEP6

目標部門営業利益・共通費も記入します。

部門営業利益(10)と共通費(0)は、ヨコの計算で求めます。

(①)A社を例にして、あなたの会社の部門別利益計画を作成してください。

STEP7

共通費を割り振った後、営業利益が赤字になっても、部門営業利益が黒字ならその部門は廃止すべきではありません。

その部門は、共通費を負担した結果、赤字なのですから、その部門がなくなれば他の部門の負担になり、全体として利益は減ります。

共通費は事前配賦すべきです。

年間計画を立て、事前に各部門にいくら毎月配付するか決めておきます。各部門はその数字を加味して利益計画を立てます。

毎月実額で配賦されたり、部門利益を出しても共通費の配賦のため赤字になったりしたのでは、部門責任者はたまったものではありません。

■部門別利益計画を実現するポイント

ここまでをまとめると次のようになります。

①部門別月別利益計画が必要です。部門ごとに、月別利益計画表を作成します。部門営業利益と共通費の項目を、入れて作成してください。

②部門別の商品別販売計画とお客様別販売計画も作成していただくと実戦的です。

③本社は、実際の内部費用実績が、計画よりも下回ったり、金利支払を減少させて営業外費用が少なくなれば、営業利益や経常利益がでることになります。本社の業績といえるのです。

共通部門の予算を設定し、各部門に事前配賦することにより、共通部門は予算以下に経費を抑えれば、共通部門の成果として評価します。

コメント