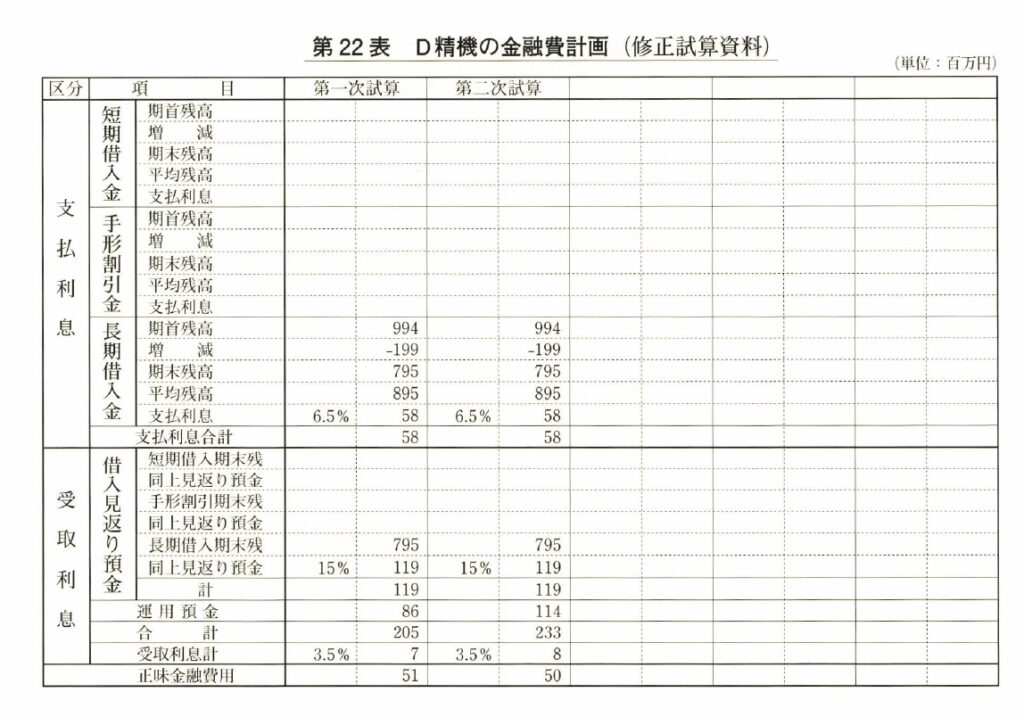

第22表は、金融費計画の立て方のモデルである。

この表には、D精機の長期借入金残高が期首に九億九四〇〇万円あることになっているが、

この数字はバランスシートから転記したものだ。

資金運用計画でも明らかにしたように、この長期借入金を五年間で無借金にしようという

D社長のポリシーから、これを毎年一億九九〇〇万円ずつ返済することにしたので、期末の

残高は七億九五〇〇万円になる。

期首の残高九億九四〇〇万円と期末の残高七億九五〇〇万円を足して二で割った

八億九五〇〇万円が平均の残高だ。仮に支払利息の金利を六・五%と考え、これを平均の残

高に掛けると、初年度は五八〇〇万円の支払利息が必要だということになる。

また、七億九五〇〇万円の長期借入金が期末に残るので、先にも述べたように、銀行に対

する見返り預金をどうしても入れなければならない。仮にそれを長期借入金の一五%とする

と、 一億一九〇〇万円(期末残高七億九五〇〇万円の一五%)の預金が必要ということにな

る。この数字をまずチェックしておく。

一方、資金運用計画で検証した結果、初年度において一九〇〇万円の運用預金が浮くこ

とが実証されたわけだが、バランスシートから、この会社の直前期の運用預金の合計が

一億八六〇〇万円であることも分かっている。したがって、 一億八六〇〇万円に一九〇〇万

円を足した二億五〇〇万円が、D精機の期末の運用預金のすべての合計ということになる。

この二億五〇〇万円から、見返り預金として銀行に預ける一億一九〇〇万円を差し引いた

八六〇〇万円がD精機の自由にできる運用預金である。

では、 一億一九〇〇万円と八六〇〇万円を足した合計二億五〇〇万円に対する金利は、

どのくらいになるだろうか。受取利息の現在の金利水準を仮に三・五%とすると、それは

七〇〇万円となる。これがD精機の受取利息である。こうして、五八〇〇万円の支払利息か

ら七〇〇万円の受取利息を差し引いた五一〇〇万円が、この年のD精機の正味の金融費用と

いうことが計算できたわけである。

ここで、補足的に少し説明しておかなければならないことがある。D精機の場合は運用預

金が少額だから問題はないのだが、もしこの金額規模が大きくなった場合は、受取利息の計

算は期末残高による計算ではなく、借入金の計算と同じように、期首の残高と期末の残高を

足して二で割り、平均の預金の残高を出して、それに金利を掛けるといったようなきめ細か

な計算の仕方が必要になるだろうということだ。さほど大きな規模の預金がなければ、もち

ろんD精機のような期末残高による単純な方法でもかまわないが、とりあえずそれだけは記

憶にとどめておいていただいたほうがいいだろう。

さて、 一九〇〇万円の運用預金が生じた結果、D精機の金融費は、当初七九〇〇万円で予

算化していたのが、五一〇〇万円でいいという答えが出た。したがって、この数字を運営基

本計画の営業外損益の欄に転記すると、当然、経常利益も税引前利益も当期純利益も変わっ

てくる。そこでまずこれを直していかなければならない。もう一度修正作業が必要になって

きたわけだ。

コメント