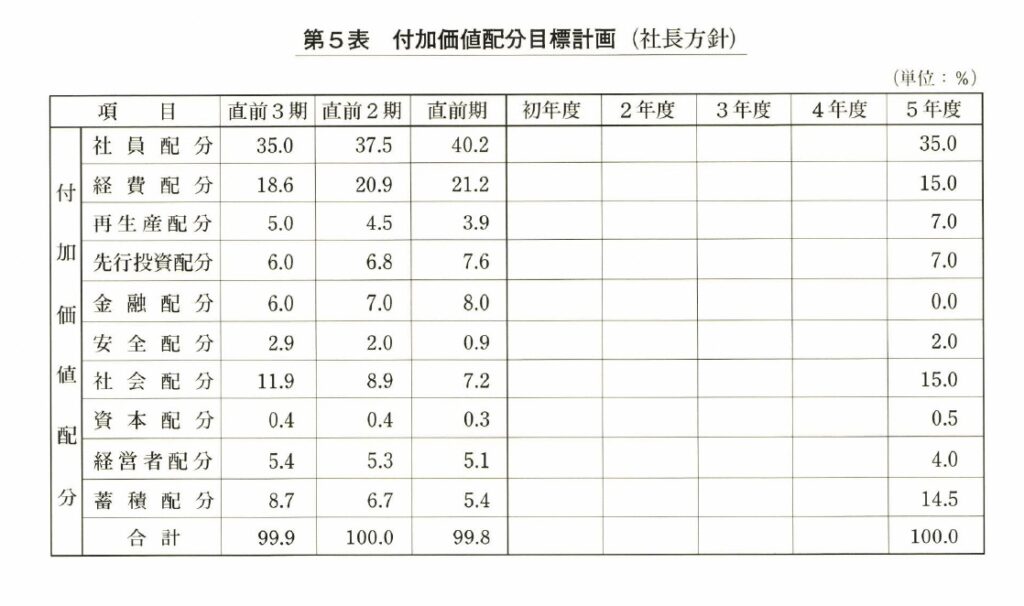

第5表は、D社長が自分の五年後の夢を数字にして書き入れたものだ。

まず社員配分を見てみよう。過去の数字は、直前3期から直前期まで、二五%←三七・五%

←四〇・三%と上がってきている。利益は社員配分が二五%の時に一番上がっていた。とす

れば、会社を高収益体質にしたかったら、これを何とか過去において一番利益の出たときの

二五%ぐらいで収めたい。ただし、これでは社員配分は下がることになり、単純に考えれば

社員を優遇していくという社長としての基本ポリシーに反することになろう。だが、配分率

を下げても給料の絶対額を上げていけば問題はないはずだ。たとえば、仮に直前期の一人当

たりの給料が四〇万円だとしたら、五年後に五〇万円に上げて分配率を下げていく。それな

ら働く人にとっても喜ばしい話ではなかろうか。そのためには会社が生み出す付加価値を上

げていくしかない。そこでD社長は、付加価値をそこまで高めていくという固い決意を胸に、

五年後の社員配分を二五%と書き入れたのである。

次に経費配分を見ていただきたい。経費配分も人件費と同じように、過去三年間、 一八・

六%←二〇。九%←二一。二%と異常に増えてきている。これについては、今後徹底的に経

費を切り詰めて節減し、バブル体質から一日も早く脱却したい、したがって五年後には何と

か経費配分を一五%までもっていきたい、というのが経費に関する放漫ぶりを反省したD社

長の基本方針だ。経費のような一方的に出ていくお金に関しては、使い方の優先順位を決め

るなどして、きめ細かく管理する必要があろう。そして節減に節減を重ね、減らした分を他

の有効な分野に回すことが再建計画のノウハウではなかろうか、とD社長は考えたのである。

もちろん、これには相当な努力がいるだろう。実行するのはきついけれども、全体のバラン

スを見れば、何とか一五%の範囲内に抑えるよう経費削減ができないものだろうか。これが、

五年後の経費配分を一五%としたD社長の考えであった。

では、次の再生産配分はどうか。これは、逆に過去三年間、五%←四・五%←三。九%と減っ

てきている。要するにこの三年間、設備投資をほとんどしていないということだ。製造業で

あるからには、設備投資をして生産性を上げていくという姿勢が大事だろう。また、製造業

には製造業としてのひとつの常識というものがある。再生産配分が三。九%以下というのは

製造業としては非常識だ。できれば一〇%の配分が理想的だが、これはD精機の現状からし

て無理だろう。ただどうしても、このへんで設備というものを見直し、人手をあまり使わず、

設備によって生産性を上げていく方向へ転換していかなければならない。とすれば、減価償

却費はせめて七%ぐらいまでもっていく必要がある。これが五年後の再生産配分を七%とし

た理由である。

次に、先行投資配分を見てみよう。過去三期は、六%←六・八%←七・六%と伸びてきて

いる。だが、会社の現状を考えれば、今後このままの延長線上で伸ばしつづけていくことは

難しい。ただし、いかに会社の状態が苦しくても、先行投資への手を緩めていれば会社の将

来の繁栄は望めなくなるだろう。したがって、先行投資は苦しくてもつづけていくべきだが、

全体のバランスからいけば、先行投資だけを一本調子で上げていくわけにはいかない。そこ

で、会社の状況と身の程を考え、 一応現状とほぼ同じ七%程度の先行投資をつづけていきた

い、ということから書き入れたのが、七%という数字である。

コメント