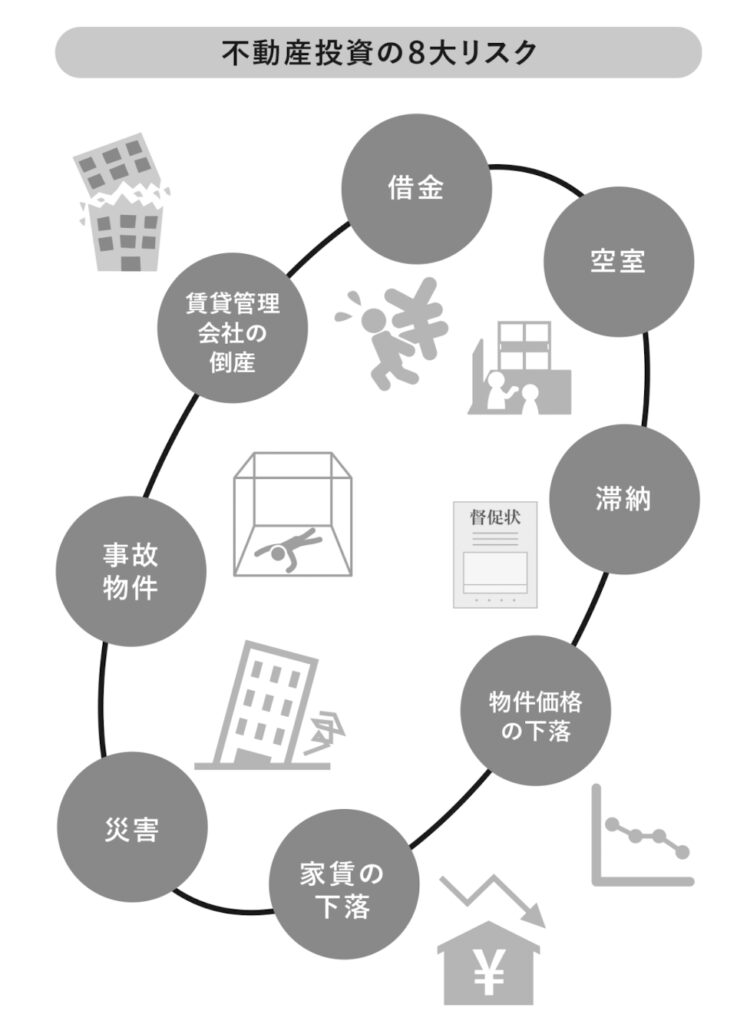

6 − 1 不動産投資には8つのリスクがある! RISK 1 借金 RISK 2 空室 RISK 3 滞納 RISK 4 家賃の下落 RISK 5 物件価格の下落

RISK 6 災害(地震・火災) RISK 7 事故物件 RISK 8 賃貸管理会社の倒産

第 6章 空室、滞納だけじゃない! 不動産投資の 8大リスクと解決法 6 − 1 不動産投資には8つのリスクがある!不動産投資を進めるうえでは避けては通れないリスクについて紹介していきます。

世のなかに不動産投資を紹介しているセミナーや書籍はたくさんありますが、不動産投資のリスクについて詳しく解説しているものはごくわずかです。

不動産会社はリスクについて話したがらず、失敗事例を出したがりません。

ただ、成功している人は、しっかりとリスクもその対処法も知って不動産に投資しています。

不動産投資を検討するのであれば、絶対に外すことのできない8つのリスクについてまとめました。

単なるリスクの内容紹介だけではなく、その回避策、対応策についても踏み込んで紹介しています。

リスクを知り、対処法も押さえておけば、マンション経営で安定した利益をあげることが可能です。

それでは1つずつ確認していきましょう。

RISK 1 借金金利の上昇に備え、借金をコントロールする不動産投資で一番のリスクは、借金です。

繰り返しになりますが、これは不動産投資を進めるうえで絶対に覚えていただきたいポイントです。

空室や滞納は大きなリスクですが、それで不動産投資が破綻するわけではありません。

借金返済のための原資を入居者からの家賃収入に頼っていて、その家賃収入が空室や滞納で入ってこなくなった結果、返済が滞り不動産投資が行き詰まってしまうのです。

自己資金が数百万円しか出せないような状況で、 1億円や 2億円といった多額の借入れをすると、金利上昇リスクも跳ね上がります。

繰上げ返済を行うことで金利上昇リスクを軽減できるといっても、 1億円の借金に対して 100万円程度の繰上げ返済では、ほとんど効果はありません。

ところが、同じ 100万円の繰上げ返済でも、もともとの借入れが 1000万円であれば、高い効果を見込めます。

毎月のローン返済を家賃収入から賄えているといっても、それは今の金利での話です。

金利が上昇したからといって、家賃収入が増えるわけではありません。

家寶収入で返済が追いつかなければ、サラリーマンとしての給与などあなた自身の別の収入からローンを返済する必要があるのです。

こうしたときになって、繰上げ返済したとても、やはり多額の借金の前では焼け石に水です。

第 5章でもお伝えしたように、借入れ割合は 40%を目安にして不動産投資をすすめていきましょう。

借金のコントロールさえできていれば、不動産投資で破たんすることはありません。

RISK 2 空室「立地 ×商品力 ×客付力」を確認するいくら利回りが良い物件を購入できたとしても、入居者がいなければ家賃収入は入ってこないので、その利回りにまったく意味はありません。

机上の空論に終わってしまいます。

不動産投資のパフォーマンスを最大限に発揮させるには、いかに空室リスクの少ない物件を選ぶか、そして空室が発生したら、いかに素早く空室を解消できるかがポイントになります。

空室リスクを3つの要素から考える空室リスクは次の算式で決まります。

立地 ×商品力 ×客付力すなわち、「賃貸需要の大きさ ×入居者から人気のある物件 ×入居者募集のノウハウ」です。

この3つの要素をいかに高めていくかが空室リスクを抑えるために重要になります。

立地(賃貸需要の大きさ)不動産投資を行うのであれば、東京 23区内で行うことが欠かせないのは、さきにお伝えしたとおりです。

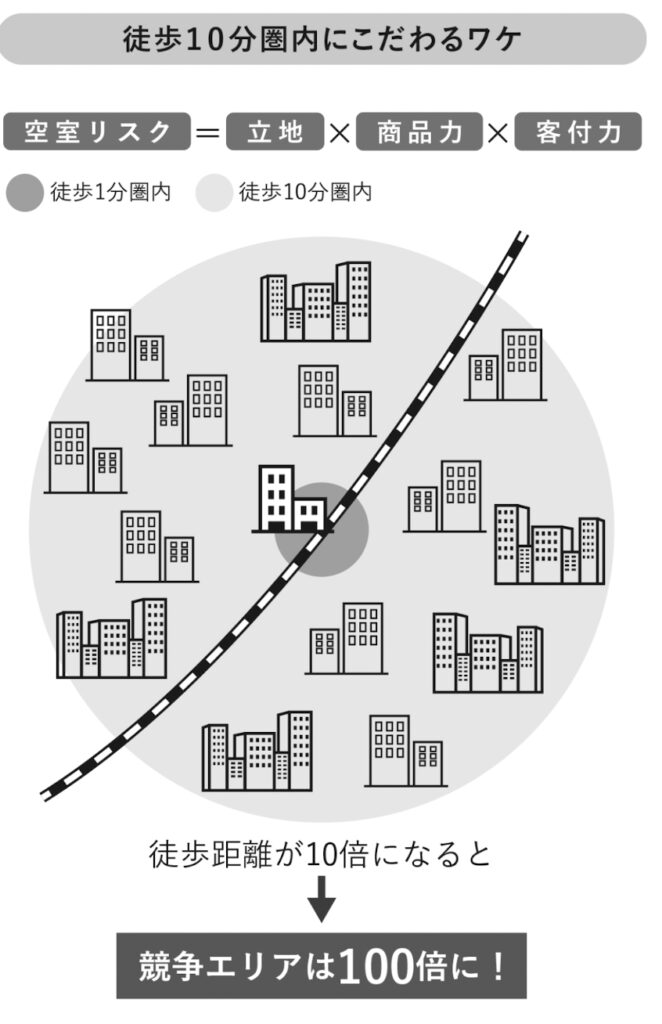

そのなかでも、さらに空室リスクを下げるには、新宿・渋谷・池袋・東京などのビッグターミナルへのアクセスが便利で、駅から徒歩 10分以内の物件が、いわゆる最も賃貸需要の高い立地になります。

10分以内の立地にこだわるのには理由があります。

徒歩 10分圏内の物件は希少性が高く、競争相手が少ないというメリットがあります。

たとえば、駅から徒歩 1分の物件で考えてみましょう。

不動産の広告表記では徒歩 1分は 80メートルと換算されます。

つまり、駅から徒歩 1分の物件は、半径 80メートル以内の円内に立地している必要があります。

これが徒歩 2分になると、半径 160メートル内に物件が立地していなければならないことになります。

徒歩分数が 1分から 2分に 2倍になりましたが、面積としては実は 4倍にもなります。

当然ですが、エリアが広がれば広がるほど競争物件も増えることになります。

これが徒歩 1分と徒歩 10分で比べると、面積は実に 100倍も違います。

面積が広ければ、そのなかに点在する賃貸物件の数もそれだけ多くなります(図参照)。

単純に考えて、徒歩 1分の物件と徒歩 10分の物件では 100倍もの競争率(入居者からの選ばれやすさ)の違いがあるのです。

だからこそ、徒歩分数は短ければ短いほど入居者に選ばれやすく、有利なのです。

徒歩 10分以内を目安に選びましょう。

商品力(入居者から人気の物件)入居者から魅力のある物件かどうかは、「部屋の内容」と「手ごろな価格(賃料設定)」の2つがポイントです。

いくら部屋の内容が良くても、高額すぎる家賃ではそもそも借り手が少なく、競争力のある部屋とは言えません。

一方で、家賃は安くてもボロボロのアパートで、駅から 15分以上もあるような部屋では入居者もなかなか埋まらないでしょう。

高額家賃の物件ではタワーマンションをイメージしてもらえれば、よくわかると思います。

都内のタワーマンションの賃料は 50万円を超えることも珍しくありません。

これだけの家賃を支払える人がどれだけいるでしょうか。

実際、わたしの会社でもタワーマンションの管理を行っていますが、空室を埋めるために大変な苦労をしています。

やむなく賃料を大幅に下げて、なんとか空室を解消している物件もあります。

だからこそ、部屋の内容もグレードが高すぎればいいというわけではなく、適度なグレードで借りやすい価格帯の部屋のほうが投資物件としては使い勝手がよいのです。

客付力 =賃貸管理会社の能力(入居者募集のノウハウ)物件選びには力を入れるのに、賃貸管理会社選びには無頓着で、購入した会社にそのまま管理を任せる人が大半です。

ただ、賃貸管理会社によって、入居者を募集する能力には差があります。

それによって、同じ不動産に投資をしていても、収益が大きく変わることがあります。

だからこそ、空室を素早く埋めるためには、入居者募集に強い賃貸管理会社に依頼することが大切です。

ここでは、入居者募集に強い賃貸管理会社を見分けるポイントを3つにまとめました。

管理を任せる前に、このポイントに照らしてチェックしてみましょう。

①入居率の公開状況入居率をウェブ上で公開しているか確かめましょう。

入居者募集に自信がある会社ほど、定期的に入居率をウェブ上で更新し、公表しています。

②入居率の算出根拠入居率を算定する際の基準も確かめておきましょう。

入居率とひとくちにいっても、引っ越しシーズンのピークの入居率を 1年中表示していたり、特定の物件に絞っていたりするケースがあります。

2か月以上の空室期間が続いてはじめて空室とカウントするなど、算定基準はさまざまです。

ちなみに、わたしの会社では「リフォーム工事が完了して、即入居が可能になった部屋」を基準に算定しています。

こうした入居率の算定基準も、確認しておくことが大切です。

③管理戸数

高い入居率を誇っていても管理戸数が少なければ、あまり意味はありません。

賃貸管理会社が管理している物件の目安として、およそ 1万戸もあれば十分です。

RISK 3 滞納二重の対策でリスクを抑える家賃の滞納は、後手に回れば回るほど回収が困難になります。

なかには、もう何年も滞納を続けて家賃が 100万円以上滞っているようなケースもあります。

滞納しているからといって、すぐに入居者を追い出すわけにもいかないので、その点、一度発生するとやっかいなのが滞納の特徴です。

とはいえ、実は滞納リスクに対しては多くの場合、二重のリスク対策が取られていますので、過度に心配する必要はありません。

まずは家賃保証会社をつける入居希望者と賃貸借契約を結ぶ際は、万が一の滞納に備えて家賃保証会社との契約を行いましょう。

賃貸物件に住んだことがあるなら、お部屋を借りるにあたってご両親や親族に連帯保証人になってもらったことがある方も多いのではないでしょうか。

実はここ数年で、万が一のリスクに対して保証人を立てるケースはかなり限定的になっています。

これは民法の改正による影響です。

これまでは、入居者の家賃滞納などが発生した場合、その責任を連帯保証人が本人同様に担ってきました。

2020年4月に行われた民法改正後は、個人保証人の保護の観点から、保証人が負担する最大限度額を契約で定めなければ、保証は無効とされました。

この最大限度額である「極度額」が契約書で明確に規定されていなければ、保証契約自体の効力が生じないのです。

そこで現在の賃貸借契約では、保証人ではなく、家賃保証会社との契約を入居者に義務付けることが多くなりました。

万が一、入居者が滞納したとしても、家賃保証会社が代わりに家賃を支払ってくれるので、あなたの家賃収入が滞ることはありません。

滞納保証がある賃貸管理会社を選ぶまた、賃貸管理会社と管理代行契約を結ぶ際に、滞納保証の有無を確認しましょう。

基本の契約プランのなかに滞納保証がつけられていたり、有料のオプションとしてつけたりもできます。

こちらも利用すればさらに滞納リスクを抑えることができます。

注意が必要なのは、中古物件の購入時に住んでいた入居者との契約です。

中古物件ではオーナーチェンジといって入居者が住んでいる状態で売買されるのが一般的です。

この元々の入居者に保証人がついているケースでは、万が一家賃の滞納などが起こった際に保証人に保証能力がない場合、賃貸管理会社の管理代行契約の内容によって滞納が保証されることになります。

賃貸管理会社によって、自社で募集していない入居者の家賃滞納に対する取り扱い方は異なります。

たとえばわたしの会社では、ご紹介した物件の入居者が滞納をした場合には一律に滞納家賃を全額保証していますが、会社によっては、あくまでも自社で募集をした入居者に限定するとして保証の対象外にすることもあるのです。

このような際は、賃貸管理会社の家賃回収能力が問われます。

滞納といっても、そのほとんどでは入居者に悪意はありません。

振込忘れや残高不足など「ついうっかり」のことが大半であり、しっかりコミュニケーションを取ることで再発を防止できます。

しかし、さまざまな事情で生活が困窮してしまい、家賃を振り込むことができない深刻なケースもなかにはあります。

こうした生活再建自体が求められる場合でも、賃貸管理会社のなかに専門の対応部署があると迅速に解決へと進めることができます。

賃貸管理会社選びの1つの基準として、滞納発生時の条件によって保証内容が異なるのか、また会社のなかで専門の部署があるのかを、確認しましょう。

RISK 4 家賃の下落築年数が経過し、建物と部屋の老朽化がすすめば家賃も下落していきます。

そして、家賃水準は主に立地と部屋自体の魅力によって決まります。

家賃が下がりにくい物件の条件家賃が落ちづらい物件とは、将来にわたって高い収益性が見込める物件です。

具体的には次の要素を持っている物件が該当します。

・将来にわたって賃貸需要のある立地であること(都内 23区)・最寄り駅から近いこと(徒歩 10分以内が目安)・ターミナル駅まで近いこと(直通が理想)・分譲タイプの鉄筋コンクリート造のマンション

・オートロック完備・バス・トイレ別このなかでもっとも大切なのが立地です。

立地を外してしまうと、いくらそのほかの要素を満たしていても、家賃は築年数の経過とともに下落してしまいます。

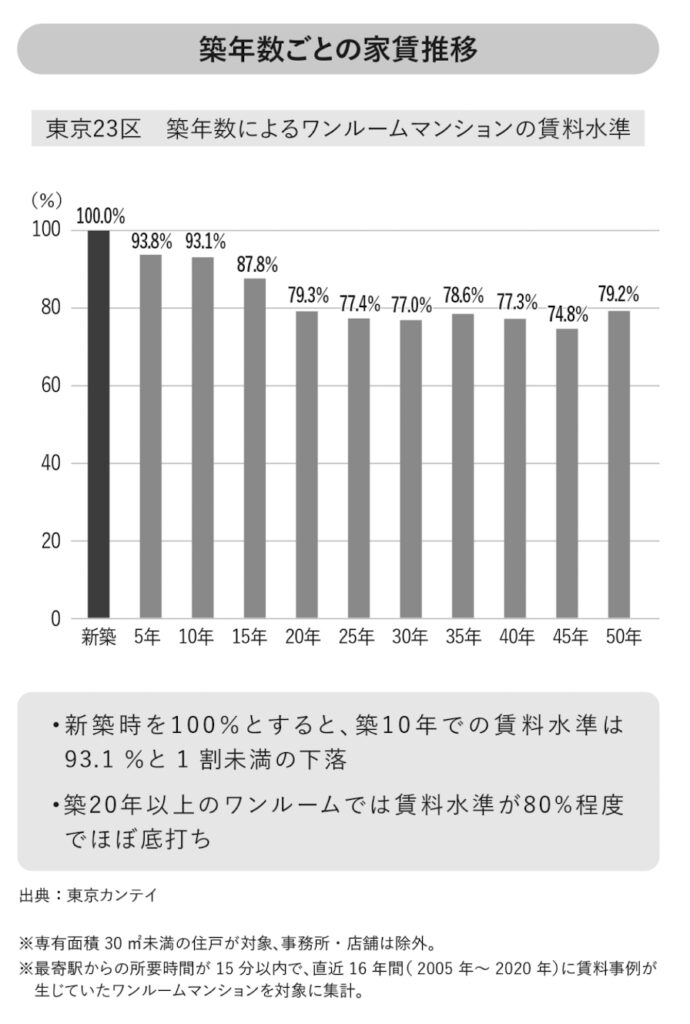

一方で、東京 23区のワンルームマンションであれば、新築の賃料水準を 100とした際に築 20年以降は 80前後で推移し、それほど家賃の下落が見られない傾向があります。

ある程度築年が経過した都心の物件を購入することで、購入後の家賃変動リスクは最小限に抑えられます。

加えて、設備の交換やリノベーションなど再投資を行い、相場平均以上にお部屋の魅力を高めることも効果があります。

バス・トイレの仕様で家賃水準は変わる!ただし、比較検討の際は室内設備の「ユニットバス」の仕様によって、家賃水準が大きく異なることに注意が必要です。

1988年から 1994年に分譲されたバブル期タイプのワンルームマンションと、 1995年から 1999年までに分譲されたマンションの平方メートルあたりの平均賃料を見ると、その差は大きく開いていることがわかります。

1988年から 1994年に分譲されたワンルームの平方メートルあたりの賃料は 3535円で、ワンルームの平均的な広さである 20平方メートルに換算すると 7万 700円になります。

一方、 1995年から 1999年までに分譲されたワンルームは 3813円で、ワンルームの平的な広さである 20平方メートルに換算すると 7万 6260円です。

(日本財託が 2021年5月〜同7月に販売した物件データより) 1994年頃を境に、バスとトイレが一体となっている 3点式ユニットバスからバスとトイレが別の仕様になっていることから平方メートルあたりの賃料に差が生じています。

実際はお部屋の専有面積が 16〜 19平方メートルのバブル期マンションと、 25平方メートルを超えることもある築年数が浅いマンションで、表面上の家賃にはもっと大きな差が生じてくるわけです。

RISK 5 物件価格の下落資産価値が落ちづらい物件を選ぶ家賃と同様、築年数の経過とともに物件価格は下落していきますが、価格が落ちづらい物件を選ぶことは可能です。

それはすなわち、 RISK 4で紹介した家賃が下がりにくい物件を選ぶことです。

投資用物件の価格は主として、「収益還元法」と呼ばれる計算方法を用い決定されます。

これは、物件から得られる家賃から年間にかかる経費を引いた収益から、周辺にある同様の物件の利回りを割り戻して計算する方法です。

収益還元法には「直接還元法」と「 DCF( Discounted Cash-Flow)法」の2つの算出方法がありますが、収益そのものである家賃収入をもとにして資産価値が決まる点は同じです。

まずは家賃が下がりにくい物件 =資産価値が下がりにくい物件だということを覚えておきましょう。

ただし不動産の取引価格は景気動向や金利の上下など外部環境にも影響を受けます。

都心 3区、都心 5区といった 23区のなかでも極めてネームバリューがある立地ほど、景気動向に左右されやすい面があるので、その点は留意しておく必要があります。

RISK 6 災害(地震・火災)複数戸なら物件エリアを分散させる大地震の発生リスクが高まっている現在、地震リスクへの備えが実物資産である不動産投資では欠かせません。

地震リスクに備えるためには、地震に強い物件・立地を選ぶことはもちろんのこと、「エリア分散」も大きなポイントです。

地震に強い物件を選ぶいつマンションが建築されたかで地震に対する強度が異なります。

地震に強い物件を選ぶには、 1981(昭和 56)年以降に制定された新耐震基準の物件を選ぶことです。

新耐震基準法は 1978(昭和 53)年に宮城県沖で発生した地震による被害を教訓に定められた基準で、「震度 6強以上の地震で倒れない住宅」とされています。

実際に阪神淡路大震災や東日本大震災、熊本地震でも、新耐震基準で建てられた分譲タイプのワンルームマンションの倒壊は 1棟もありませんでした。

東日本大震災が発生した月、わたしの会社でも救援物資を軽トラック 2台に積んで被災地に行きましたが、貯水槽が傾いているマンションや立入り禁止のテープが入口に張られているマンションなど、被害を受けている建物はきまって旧耐震基準のものでした。

だからこそ、築年数が 1978年以前の旧耐震の物件は選ばず、地震に強い新耐震基準の鉄筋コンクリート造のマンションを選びましょう。

さらに、一か所に投資不動産に集中させるのではなく、立地を分散して投資をすることで、地震リスクを分散することができます。

たとえば、 1億円の投資資金で 1棟アパートを買うよりも、ワンルーム 5戸を購入してエリアを分散させたほうが、地震による火災などのリスクも分散することができます。

老朽アパートに投資して 1億円の損害賠償責任を受けたケースも阪神淡路大震災のときに、老朽化したアパートを所有していたオーナーが必要な処置をとらずに、建物がつぶれて入居者が亡くなった結果、その管理責任を問われて 1億円以上の損害賠償を命じられたケースもあります。

利回りが良いからといって安易に築古アパートに手を出すと、考えている以上に大変な事態を引き起こしてしまうので注意が必要です。

鉄筋コンクリート造の物件を選ぶ鉄筋コンクリート造のマンションなら、万が一火災が発生して全焼してしまっても 2か月程度で元どおりになります。

木造アパートの場合は 1部屋の火災がアパートすべてに燃え移ってしまいますが、鉄筋コンクリート造のマンションの場合は、 1部屋だけに被害はとどまります。

全焼するほどの火災でも、 2か月もすれば新築同然にリニューアルをした部屋に生まれ変わらせることができます。

実際にわたしの会社でも過去に何度もワンルームの全焼事故を経験しています。

全焼といっても火災はその 1部屋だけにとどまり、隣室や上下階に燃え広がることはありませんでした。

全焼してしまった部屋は、コンクリート剥き出しのスケルトンの状態まで戻し、フルリフォーム工事を行ない、 2か月程度で工事を完了することができました。

もともとバスとトイレが一緒だった部屋を、バスとトイレを別々に分け、居室にはあとづけした洗濯機置き場がありましたが、廊下にあるキッチンスペースと入れ替えました。

さらに天吊りタイプのクローゼットに変更して、より広い空間と収納のスペースを確保するなど、フルリノベーションを行いました。

なお、こうした工事の費用は、オーナーが加入する火災保険の保険金からまかなうことができます。

もし木造アパートだったら……もし、これが木造アパートで起きた火災事故であれば、どうなっていたでしょうか。

火災は 1室に留まることはなく、アパート 1棟をまるごと全焼させてしまうほどの火災事故となったかもしれません。

燃えてしまったアパートを解体して、最初からアパートを建てるとすれば、少なくとも半年はかかります。

その間家賃収入が途絶えても、ローンの返済は待ってはくれません。

それほどの被害となれば、火災保険の保障の範囲内では建て直すことはできないはずです。

火災が起きて建て直すことができず、しかも、多額のローンだけが残ってしまう。

そんな事態も起きかねません。

一方で、鉄筋コンクリート造のマンションの場合は復旧費用も保険ですべてカバーでき、しかも部屋をグレードアップできることすらあります。

火災リスクに備えるためには、被害を最小限にとどめて、すぐに賃貸できる状態に戻せる鉄筋コンクリート造のマンションがおすすめです。

路地、木造建物の密集地は避けるさらに火災リスクに備えるためには、建物の構造だけではなく、立地も重要です。

火災リスクを抑える立地選びのポイントは2つです。

・火災事故が起こった際に緊急車両が入れる道路幅があること・延焼が広がりやすい木造密集エリアは避けること各自治体ではエリアごとの火災危険度ランクマップを作成し、ウェブなどで紹介しています。

マップを参考にして、火災危険度の高いエリアは避けましょう。

RISK 7 事故物件ガイドラインに即して収益の減少を最小限にとどめる何らかの理由で入居者が室内で亡くなった場合、その物件は「事故物件」と呼ばれます。

オーナーとして気になるのは、不幸にも入居者が亡くなり、所有物件が事故物件になった際、「どのようなケース」で、「いつまで」次の入居者に伝えるべきなのかということでしょう。

この告知基準には、これまで明確なものがありませんでしたが、 2021年、初めて国土交通省がガイドライン案を公表しました。

国交省が公開したのは『宅地建物取引業

者による人の死に関する心理的瑕疵の取扱いに関するガイドライン』です。

不動産物件の取引に当たって、借主・買主に心理的な抵抗が生じる恐れのある事柄のことを法律用語で『心理的瑕疵』と言います。

ガイドラインでは告知の必要性と、告知が必要な期間の目安を示しています。

ガイドラインのポイントは3つ。

まず押さえておくべきポイントは、告知が必要な状況です。

室内での他殺や自殺、事故死は「告知する」事項だと明記されました。

またその必要期間は、賃貸借契約においては、特段の事情がない限り、発生からおおむね 3年間です。

実務的には、心理的瑕疵が薄まるには、 2〜 3年がかかるとされており、ガイドラインの 3年間という基準もこれに即したものです。

心理的瑕疵があれば入居者募集において苦戦するため、そのお部屋の家賃は、相場から 10%〜 20%程度低くして募集するのが一般的です。

一方で、管理物件における平均入居期間も、およそ 3年です。

つまりガイドラインに従えば、本来得られるべき家賃収入額を逸している期間を、最小限にできると見込まれます。

ポイントの2つ目は、病死、老衰などいわゆる自然死や日常生活における不慮の死は、「告知の必要はない」と明記されたことです。

このような自然死が発生した場合、現状でも、入居者募集時に心理的瑕疵を告知しないことが、一般的です。

家賃を下げて募集する必要もありません。

ただし、例外として注意すべき点があります。

これが3つ目のポイント、孤独死リスクです。

ガイドラインでは例外として、自然死でも、発見が遅れて長期間の放置があり、いわゆる特殊清掃を要するようなケースを挙げています。

この場合も通例通り、告知が必要と明記され、原則として 3年間とされました。

誰にも看取られることなく、室内で死亡してしまう、いわゆる孤独死においては、発見までのスピードが影響の大小を分けます。

死亡の発見が遅れると、特殊清掃や居室に残された家具等の残置物の処理、原状回復工事に多大な費用がかかり、オーナーの負担となることも少なくありません。

加えて、告知を要する以上、家賃を相場よりも下げて募集しなければ次の入居者が決まらない可能性も出てくるでしょう。

わたしの会社の管理物件でも年間に数件程度、まさに万が一に近い確率ではありますが、孤独死が発生しています。

そのため、孤独死防止策として、リスクの高い 70歳以上の入居者に対して毎月必ず電話で連絡を取っています。

部屋の設備に不具合がないか、また、困っていることがないかをお伺いして、生活サポートをしながら、定期的に安否確認しています。

ガイドラインに法的拘束力はありませんが、不動産会社の対応を巡ってトラブルとなった場合には、ガイドラインが考慮されることになります。

また、最近では孤独死リスクに備える保険という選択肢もあります。

たとえば月 200円程度の負担で、 100万円までの保障がつき、生じうる損害の大部分を賄えるものです。

RISK 8 賃貸管理会社の倒産信頼できる賃貸管理会社を選ぶ賃貸管理会社に管理を任せている場合、入居者からの家賃や敷金はいったん賃貸管理会社に振り込まれます。

そのため、賃貸管理会社が倒産した場合、家賃や敷金を取り戻すことはほとんど不可能です。

だからこそ、こうした事態を避けるためにも、大切な不動産を預けるのにふさわしい賃貸管理会社を選ぶことが大切です。

ここでは、信頼のおける賃貸管理会社選びのポイントを紹介します。

倒産の兆候を確かめる毎月決まった日に振り込まれていた家賃がたびたび遅れ始めるようであれば、それは賃貸管理会社の経営が行き詰まっているシグナルです。

家賃入金の遅延が続くようであれば、賃貸管理会社の変更を検討すべきです。

ただ、解約するといっても、すぐにできるわけではありません。

会社によって差はありますが、解約の事前告知期間が定められています。

会社によっては、この事前告知期間前の解約については、高額の違約金が取られるケースもあります。

賃貸管理会社と契約する際には、解約の事前知期間と違約金の有無まで確認しておくと安心です。

安定した賃貸管理会社の見極め方倒産リスクの少ない賃貸管理会社を見極めるためには、規模と実績から将来にわたる事業の安定性を確認することです。

そのために見るべき数字は、管理戸数、オーナー数、そして創業からの年数です。

管理戸数が多ければ多いほど、一般的に賃貸管理会社の経営は安定します。

賃貸管理業務はストックビジネスで、管理戸数が増えれば増えるほど、オーナーからもらう手数料の総額も大きくなり、安定した経営を行うことが可能です。

賃貸管理会社の財務内容が安定すれば、当然ですが倒産リスクも低くなります。

健全にビジネスを行っていれば、オーナー数に比例して管理戸数も増えますので、オーナー数が伸びているかどうかも重要なポイントです。

また、創業年数の古さも賃貸管理会社選びの目安になります。

事業を長く続けていけるということは、それだけ経営も安定しているということの証明でもあります。

一般的に、立ち上げたばかりの会社ほど資金繰りには苦慮することが多いので、より安定的な賃貸管理会社を選ぶのであれば、創業年数も参考にするのがよいでしょう。

コメント