5 − 1 ローンは活用次第で資産形成の武器になるレバレッジの黄金率とは? 5 − 2 知った人から始めている!〝見えない〟資産拡大効果 5 − 3 半分のお金、半分の時間でマンションが手に入るあなたと入居者、 2人の力で返すから早い 2戸目から資産の増えるスピードは加速する 5 − 4 レバレッジの黄金率で物件を増やすシミュレーションローン完済期間を大幅に短縮できる資産から得られる収入で次の資産を買っていく繰上げ返済を行えば、早く家賃収入を得られる! 5 − 5 好不況は関係なし! どんな環境下でも資産を増やせるレバレッジの黄金率なら金利が 5%になってもローンで買ったほうがよい 「1戸ずつコツコツ」が効果を高める物件価格があがっても借入れ比率 40%は有効 5 − 6 タイムレバレッジを活用して最速で物件を増やす 5 − 7 最終ゴールは無借金経営、本当の資産家になる!不動産投資の出口戦略は最後まで持ち続けることマンション寿命は管理が行き届いていれば 100年以上! 5 − 8 知れば差がつく! 不動産投資ローンとのつきあい方不動産投資ローンはマイホームローンと金利などの条件が異なる融資を受ける際に考慮されるポイントどの不動産会社から買うかによっても変わる! 条件を変える要素を網羅自己資金の目安は 100万円ローンを利用する前に知っておきたい知識と注意点

第 5章 不動産投資成功の法則「レバレッジの黄金率」を活かせ! 5 − 1 ローンは活用次第で資産形成の武器になるほかの資産運用商品と異なり、不動産投資はローンを利用できるという特徴があります。

手元に投資用マンションを購入するだけの資金がなくても、ローンを利用することで不動産投資を始めることができます。

これから不動産投資を始めようという方のなかには、借金はこれまでまったくしたことがない人もいるのではないでしょうか。

そういう方ほど、「借金は怖い」「借金だけはしてはいけない」と考えているかもしれません。

借金は怖いからとって、まったく借入れを利用しなければ、現金で投資用マンションを購人することになります。

東京の中古ワンルームの現在の価格は 1000万円から 3000万円ですから、これだけのお金をいちから貯めようと思うと果てしなく時間がかかってしまいます。

これではいつまでたっても不動産投資を始めることはできません。

借金は怖い、かといって投資するだけのお金も貯められない……。

ではどうやって不動産投資を始めればよいでしょうか。

この答えこそが、この本でもっともお伝えしたいローンを活用した資産形成の法則「レバレッジの黄金率」です。

レバレッジの黄金率とは?レバレッジの黄金率は資産形成のスピードを加速させ、金利上昇リスクにも対応することのできる借入れ比率です。

このレバレッジの黄金率を用いた投資法をいったんマスターしてしまえば、あとは借入れ比率を意識するだけでマンションをどんどん増やしていくことが可能です。

具体的には、次の状態をレバレッジの黄金率と呼んでいます。

①ローンのないマンションが 2戸、ローンのあるマンションが 1戸ある状態 ②借入れ比率 40%以下を維持した状態 ②については後述しますが、いったんこの形ができれば、あとはマンションから得られる家賃収入だけで、次から次へとマンションを増やしていくことが可能です。

レバレッジの黄金率を利用して物件を増やしていけば、給料以上の家賃収入をつくることも夢ではありません。

実際に、サラリーマンとして働きながらレバレッジの黄金率を実践して給料以上の家賃収入を作り上げた方は少なくありません。

ただし、レバレッジの黄金率はすぐにでも毎月何十万円もの不労所得が自動的に入ってくるようなうまい話、儲かる話ではありません。

あなた自身にも、ローンを繰上げ返済するための努力をしていただくことになります。

それでも、巷にあふれる誰が買うのかわからない暗号通貨や情報商材を使ったお金儲けの情報に振り回されて、先の見えない努力を続けるよりも、確実に資産形成を行うことのできるやり方です。

その努力を続けることが、給料以上の不労所得を得るための近道になるのです。

「すぐにお金が欲しい、そして自分のお金はかけたくない」という人には向かない方法ですが、 1年経過するごとに着実に、資産も、入ってくる家賃収入も増やしていきたいという方、そしてそのための努力ができる方には、この方法がまさにぴったりです。

サラリーマンの方が確実に資産を形成し、不労所得をつくるにはベストの方法だと確信しています。

5 − 2 知った人から始めている!〝見えない〟資産拡大効果レバレッジの黄金率を理解する前提として、ローンを組んでマンションを購入することが何をもたらすのか、正しく認識しておくことが大切です。

ローンを用いた不動産投資の良いところは、家賃収入による元本の返済を通じて、毎月着実に資産が拡大していくということです。

後戻りすることはありません。

常に資産が拡大していきます。

子どもの学費がかかる時期やご両親の介護、また予期せぬ病気や怪我で支出が重なり、繰上げ返済の資金をねん出できない時期もあるでしょう。

貯金で資産を作っていた場合には、お金を出さなければ当たり前ですが、資産が増えていくことはありません。

不動産投資はたとえあなたが繰上げ返済という形でお金を出さなくても、資産が拡大していくのです。

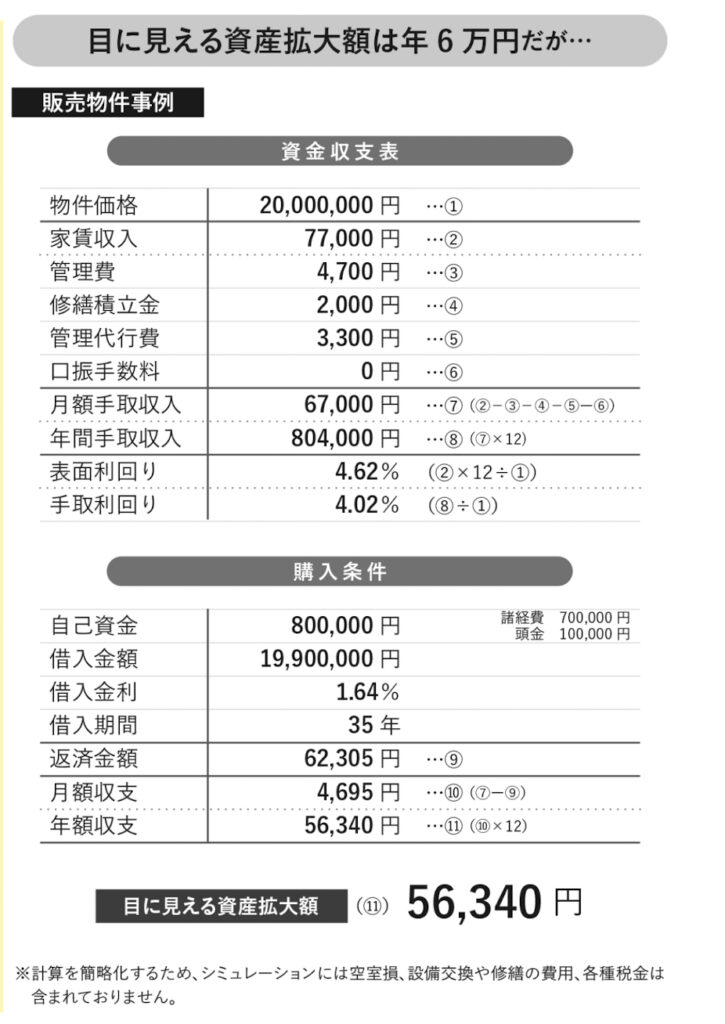

それでは、わたしたちが直近でご紹介したマンションを事例に、ローンの資産拡大効果について確認していきましょう。

2000万円の投資物件を 10万円の頭金を投入し、残額をローンで購入したケースで考えてみます。

別途諸経費が 70万円かかるので、自己資金の額は合計 80万円。

この物件の月額手取り家賃収入は 67000円、手取り利回りは 4・ 0%です。

一方、ローンの借入期間は 35年で借入金利は 1・ 64%です。

この時の毎月のローン返済額は 62305円で、手取りの家賃収入額 67000円からローン返済額を差し引くと、毎月 4695円が手元に残る計算です。

毎月、目に見える形で増えていく金額は計算の通り、毎月およそ 4500円、年間では 56340円になります。

2000万円も借入れをして、手元に残るのは 56000円余り。

何だか少ないな、と直感的には思うかもしれません。

しかし、実際にはあなたの資産は年間 48万円以上拡大しているのです。

具体的にみていきましょう。

毎月のローン返済額は、利息支払い分と元本返済分に分けることができます。

第 1回目のローン返済額の内訳をみると、利息支払い分は 27197円、元本返済分は 35108円となります。

元本が返済されるということは、投資物件という資産に占めるあなたの持ち分が増えるということを意味しています。

資産と負債の関係を表すバランスシートを念頭においていただければ、資産が増えていくことを、よりイメージしやすくなります。

資産にはマンションとそこから得られる現金が計上されます。

一方で、負債には投資用ローンが計上されています。

そして、資産から負債を差し引いたものが純資産です。

毎月、負債である投資用ローンが元本返済とともに減少していき、資産の側にある現金は少しずつ増えていきます。

すると資産から負債を差し引いた純資産は毎月大きくなっていくという仕組みです。

つまり、元本返済額にあたる 35108円分だけこの 1か月であなたの資産が拡大したことになります。

最初の 1年間のローン返済額は約 75万円になり、そのうちの元本返済額は 42万 4476円です。

さきほどの手残り 56340円と元本返済額を合計した 48万 0816円が年間の資産拡大額です。

ローンを利用する際に投下した自己資金額は 80万円でしたから、投下資金の半分以上もの資産がたったの 1年間で拡大したことになります。

ローン返済額に占める元本返済分の割合は月を経るごとに増えていきます。

投資用ローンは元利均等方式という返済方法を用いるからです。

つまり資産の拡大スピードも少しずつ加速します。

たとえば 2年目の元本返済額は 48万 7830円です。

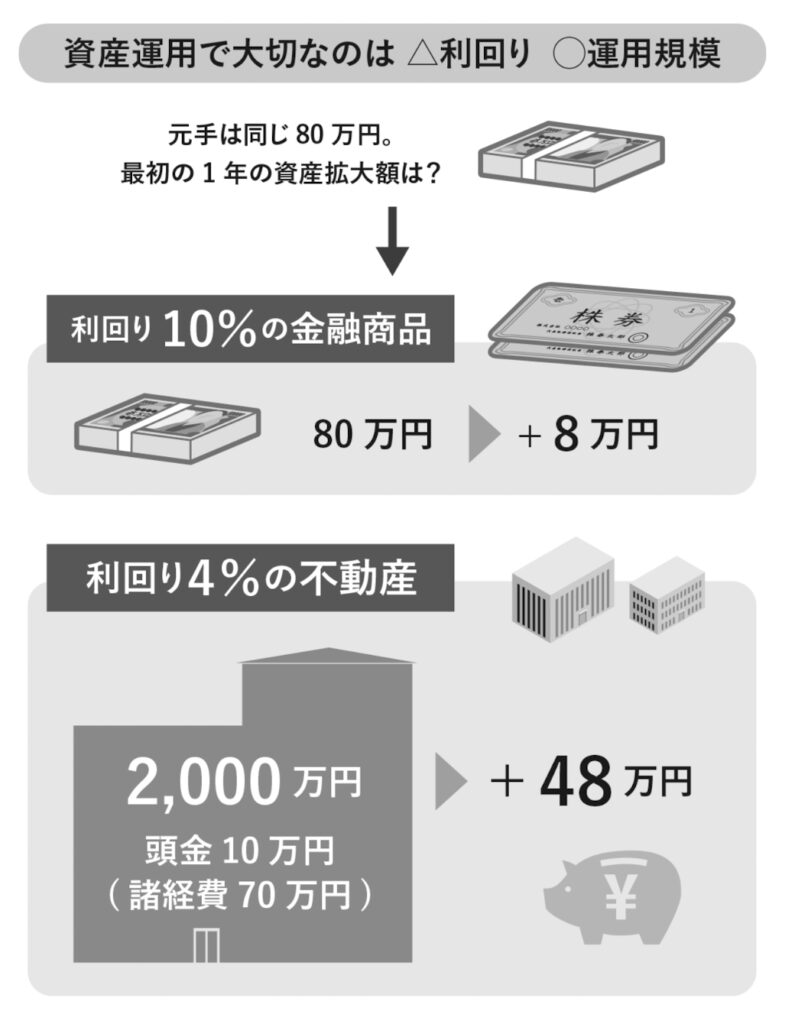

元々の自己資金 80万円をほかの金融商品で運用して、たとえば単年で 10%の利回りが出たとしても、増える資産は 8万円です。

これを考えれば、資産を毎年 48万円以上増やすのは至難の業ですよね。

あなたの資産の拡大に貢献してくれたのは、入居者の家賃収入です。

入居者の力でこれだけ資産が拡大しているのです。

銀行という他人から借りたお金を、入居者という他人が払ってくれたお金で返済することで、あなたのお金が増えているわけです。

もちろん、この計算の前提には賃貸需要が安定しており、空室リスクの少ないマンションであることが必要です。

空室リスクが高い投資物件の場合、資産の拡大の源泉となる家賃収入が途絶えがちになるので、ローンの返済も苦しくなります。

では、安定して資産を拡大していくためには、どんな物件を選べばよいのでしょうか。

それが、東京 23区内の駅から徒歩 10分以内のワンルームマンションなのです。

5 − 3 半分のお金、半分の時間でマンションが手に入るローンを組んでマンションを購入すると徐々に資産拡大していきますが、これだけだと欠点が2つあります。

1つは、時間がかかることです。

何もしなければ返済が終わるまで 35年を要します。

もう1つは、それだけの期間、借金のリスクを背負ったままであることです。

もし途中で金利が上昇したら返済が苦しくなり、不動産経営は行き詰ってしまいます。

ローンの金額が多ければ多いほど、見えない資産拡大の効果は高まりますが、一方でリスクも膨らんでしまうのです。

そこで大切なポイントが繰上げ返済です。

あなたのお金を入れて、ローンを先に返してしまうのです。

繰上げ返済をしたお金はすべてローンの元本の返済に充当されます。

ローンの残額が減っていけばいくほど、金利上昇のリスクにも強くなります。

あなたと入居者、 2人の力で返すから早い『それでもやっぱり借金は怖いから、お金が貯まってからマンションを買いたい』そう思われる方もいらっしゃるかもしれません。

それはそれで悪くないのですが、あなたにとって一番大切な時間という資産を失うことにつながります。

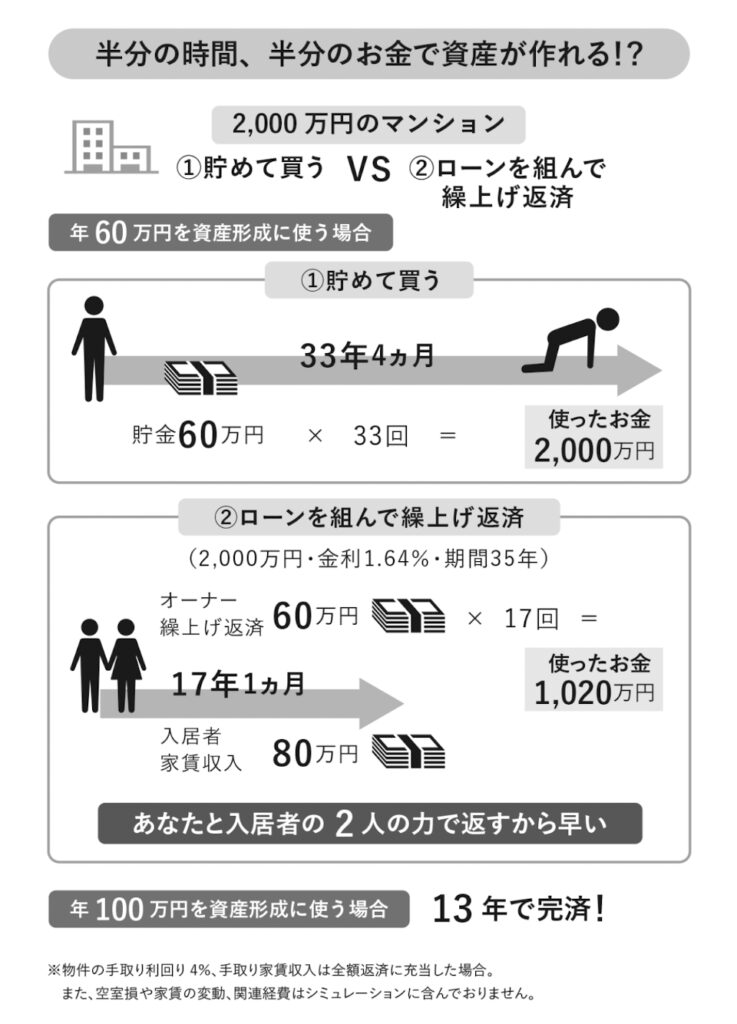

たとえば 2000万円のワンルームマンションを、お金を貯めてから現金で購入する場合と、ローンを組んで同じ額で繰上げ返済をしていく場合で、比較してみましょう。

毎月の給与から 5万円ずつ、 12か月で合わせて 60万円を資産形成に使えるものとします。

現金で購入する場合はシンプルです。

毎年 60万円ずつ貯金をしていくと、いずれは 2000万円に到達し、マンションを買うことができます。

ただし、それは 33年 4か月後です。

2000万円全額をローンで購入し、毎年 60万円で繰上げ返済を進めていくと、どうでしょうか。

物件は前項と同じく手取り利回り 4・ 0%で、借入金利 1・ 64%の 35年ローンを組みます。

シミュレーションをわかりやすくするため、空室や家賃下落、修繕費などの影響はないものとします。

この時、 35年で組んだ 2000万円のローンは 17年 1ケ月で完済することが可能です。

使ったお金は 60万円の 17回分なので、 1020万円です。

同じ 60万ずつ毎年使ったにもかかわらず、およそ半分のお金、半分の時間でマンションを手に入れることができました。

なぜマンションをローンで購入したほうが、早く 2000万円の資産を作ることができたのでしょうか。

それは、貯金が一人の力で資産を作っていたのに対して、不動産投資の場合はあなた自身の繰上げ返済と入居者の家賃収入という 2人の力で資産を作っていたからです。

毎月のローン返済額は入居者からの家賃収入で賄うことができていたので、あなたのお金 60万円はすべて元本返済に充てることができました。

だからこそ、早くローンを完済することができたのです。

半分に縮まったとはいえ、 1戸目のローンを返し終わるまでは時間がかかります。

不動産投資ははじめの 1戸の繰上げ返済が一番しんどいものです。

先輩投資家たちも同じ道を辿ってきました。

できるならあなた自身の努力で繰上げ返済をもっと早く進めましょう。

月々 5万円と夏冬のボーナスで 20万円ずつ、合わせて年 100万円を繰上げ返済できるなら、同じ条件の物件を購入すると 13年でローンは完済できます。

できるだけ早く、ローンのないマンションをまず 1戸作るのです。

2戸目から資産の増えるスピードは加速するローンを完済してしまえば、先ほどの 1戸目のマンションから得られる家賃収入を丸々、次の不動産の購入資金やローンの返済にあてることができます。

たとえば、 1戸目を完済した後に同条件でマンションを購入し、 1戸目の年間手取り家賃収入 80万円とあなたのお金 100万円、合わせて年 180万円を毎年繰上げ返済に充てた場合、完済までの時間はどのくらいでしょうか。

当初 35年で組んだこのローンは 9年で終わってしまいます。

あなたと入居者 2人、つまり 3人の力で資産を作ったのでさらにスピードが加速したのです。

同じ期間で資産形成するにしても、大きな差がついてきます。

さらに繰上げ返済に充てる資金を増やしたり、購入時にローンの頭金にする自己資金を増やせば、もっと完済までの時間を短縮することが可能です。

2戸のローンのないマンションから得られる月の手取り家賃収入は 13万円余り。

これだけでも十分に生活を豊かにしてくれる定期収入ではあるのですが、この家賃収入を元手にすることで、あなたのお金を 1円も使わなくてもさらに家賃収入を加速度的に増やすことができます。

その考え方こそが「レバレッジの黄金率」です。

5 − 4 レバレッジの黄金率で物件を増やすシミュレーション安全かつ加速度をつけてマンションを増やせる投資の考え方こそが、レバレッジの黄金率です。

ここからは、具体的にレバレッジの黄金率について見ていきましょう。

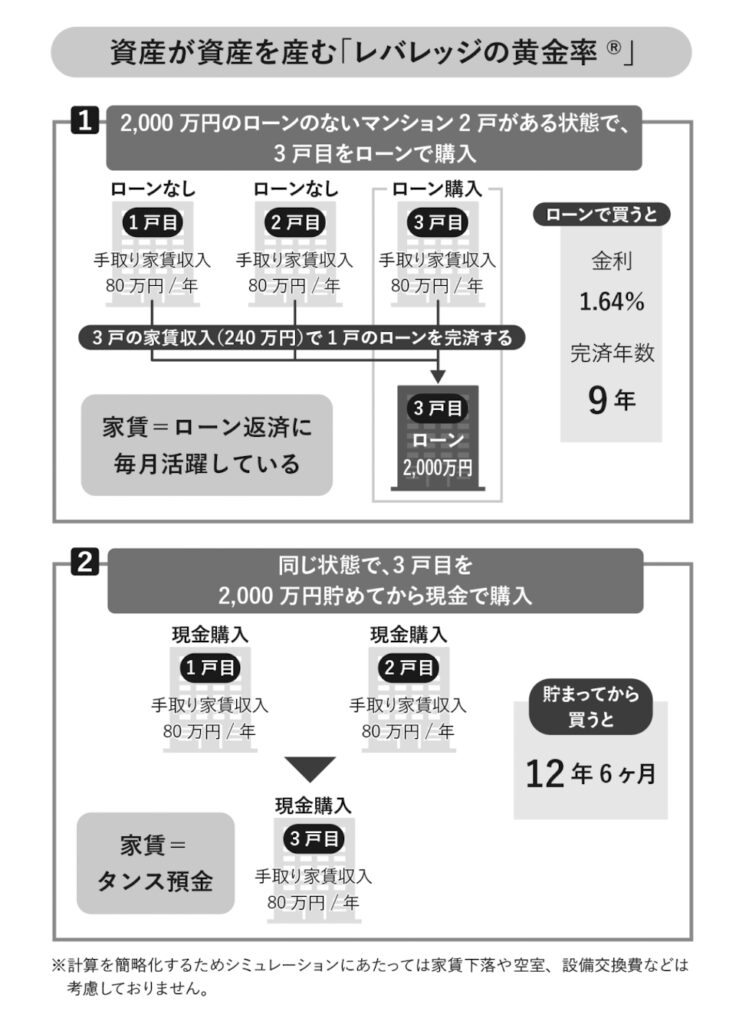

「ローンのあるマンションが 1戸、ローンのないマンションが 2戸の状態」これがレバレッジの黄金率です。

なぜこの状態になると、物件を次から次へと増やしていけるのでしょうか。

具体的にシミュレーションをしていきます。

ローン完済期間を大幅に短縮できる価格 2000万円、手取り利回り 4・ 0%の物件でシミュレーションしてみます。

家賃から管理費・修繕積立金、管理代行手数料を差し引いた手取り家賃

は年 80万円です。

この条件の物件を仮に 2戸現金で購入して、 3戸目のマンションを金利 1・ 64%の全額ローンで購入した場合、 3戸目のローンは何年で返済することができるでしょうか。

シミュレーションをわかりやすくするため、空室や家賃下落、修繕費などの影響はないものとします。

2戸のローンのないマンションから得られる手取り 160万円の家賃収入とローンのある 3戸目のマンションから得られる手取り 80万円の家賃収入をあわせた年 240万円で、 2000万円のローンを返済していくことになります。

毎月の収入は手元に残さず丸ごと返済として活用するのです。

この場合、 2000万円のローンを完済するまでわずか 9年しかかかりません。

この間、オーナーはローン返済に 1円もお金を費やしていません。

入居者から得られる家賃収入だけで、自動的に資産を増やすことができました。

仮に、ローンを組むのが怖いからといって、 2000万円の現金を 2戸のローンのないマンションから得られる年 160万円の家賃収入で貯めようとすると、 12年 6か月かかってしまうのです。

その差は 3年 6か月です。

しかも早くローンを完済できれば、家賃収入からローン返済額は差し引かれないので、手元に毎月 20万円が残ります。

もし、お金を貯めてから物件を買おうとすると、時間をロスしてしまうだけではなく早く完済することのできた 3年 6か月、 42か月分の家賃約 280万円も損をしてしまうことになります。

資産から得られる収入で次の資産を買っていくレバレッジの黄金率は資産が次の資産を生んでいく資産形成術です。

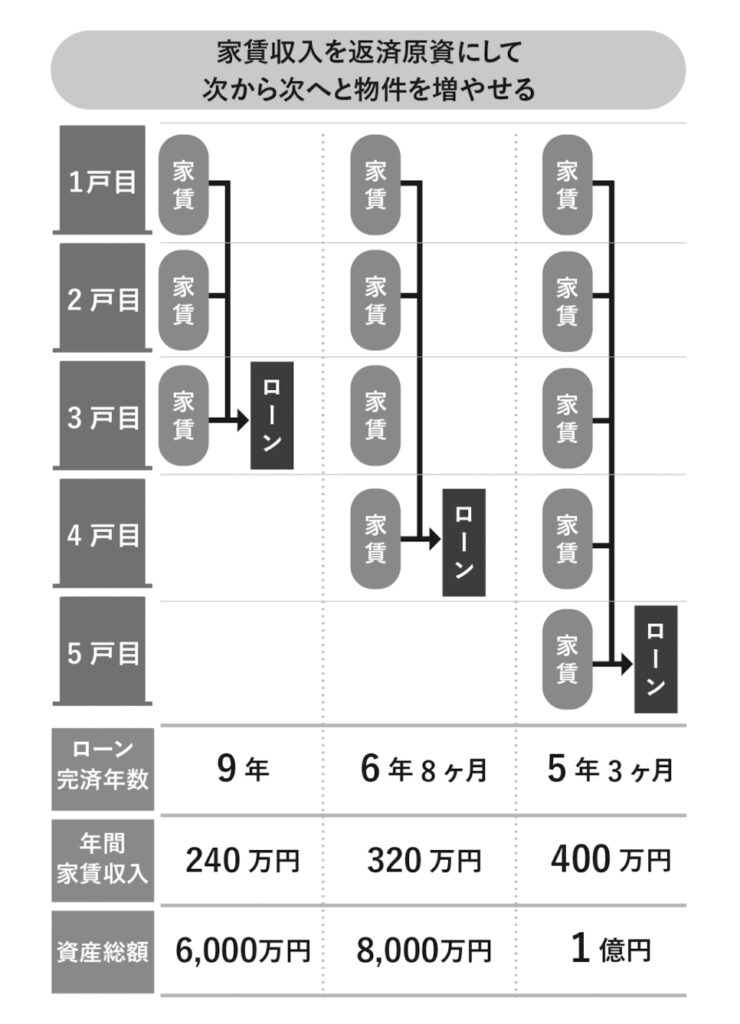

3戸目のローン返済が終わった後、それで終わらせずに 4戸目、 5戸目とマンションを増やしていった場合、ローンを完済するまでの期間は物件が増えれば増えるほど短くなっていきます。

3戸目と同じ条件で 4戸目のマンションをローンで購入したケースで考えます。

この 4戸目のマンションのローンは、 4戸のマンションから入ってくる年 320万円の手取り家賃収入で返済していきます。

すると、 4戸目のマンションのローンは 6年 8か月で完済することができます。

3戸目のマンションに比べて 2年余り短縮することができました。

同様に、 5戸目のマンションを購入した場合、このローンは 5年 3か月で完済することができます。

完済までの期間はさらに 1年 5か月短縮されました。

このようにいったん資産形成の核となるローンのないマンションが 2戸できれば、あとはその核を中心にして、文字どおり雪だるま式に加速して資産を増やしていくことができます。

5戸のローンのないマンションを家賃収入だけでつくるのにかかった期間はおよそ 21年です。

もしあなたが 44歳の時点でローンのないマンションを 2戸つくることができれば、 65歳までにはローンのないマンションを 5戸、手取り家賃収入 400万円という不労所得を手に入れることができます。

この流れを示したのが次の図表です。

もちろん、空室や家賃の下落・税金などを考慮すれば、資産形成のスピードは多少落ちますが、資産を増やしていくための考え方は変わりません。

まずはローンのないマンションを 2戸つくることを目標にして、資産形成をスタートしましょう。

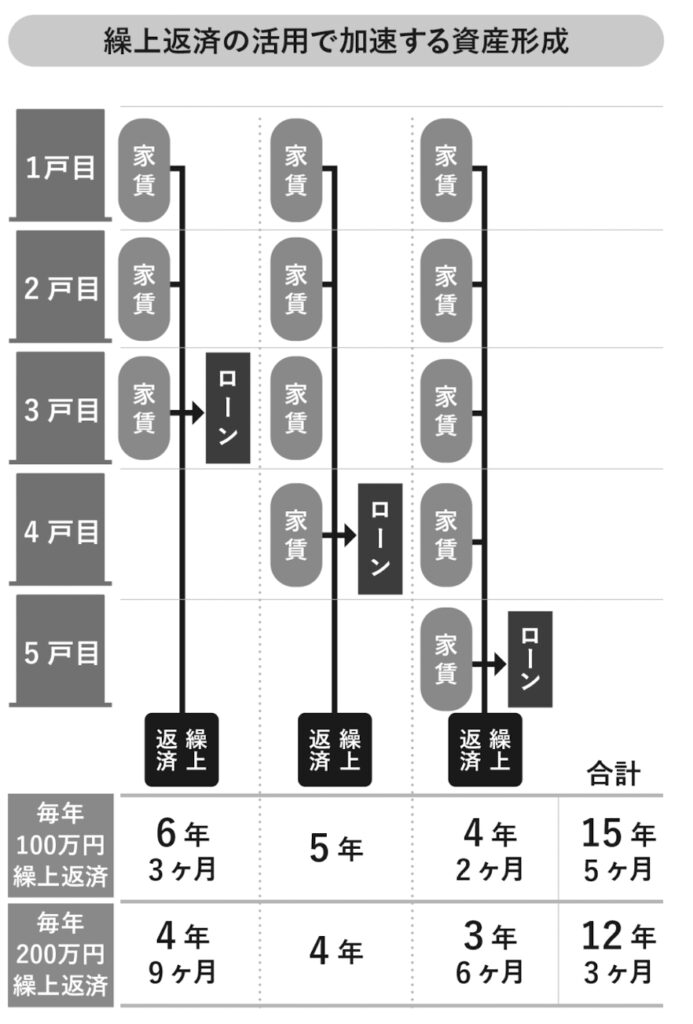

繰上げ返済を行えば、早く家賃収入を得られる! 2戸のローンのないマンションをつくることができれば、あとはそこから得られる家賃収入で物件を増やしていくことができます。

さらに、繰上げ返済を行うことで、物件を増やしていくスピードをあげることができます。

具体的に数字で見ていきましょう。

これまでのシミュレーションと同様、ローンのない 2戸のマンションからそれぞれ手取り家賃収入が年 80万円ずつ、合計 160万円入ってくるケースで考えます。

このとき 3戸目のマンションを金利 1・ 64%で 2000万円を借りて購入します。

繰上げ返済を毎年 100万円ずつ行った場合、 3戸目のローンは 6年 3か月で完済できます。

繰上げ返済をしない場合に比べて、完済までの期間が 2年 9か月短くなりました。

同じように 4戸目のマンションは 5年、 5戸目のマンションは 4年 2か月でそれぞれ完済となります。

5戸のローンのないマンションを持つまでにかかった期間の累計は 15年 5か月です。

これは繰上げ返済を行わない場合に比べて 5年 7か月の短縮です。

そして、繰上げ返済に投入した金額の累計は 1542万円です。

繰上げ返済によって短縮した 5年 7か月に入ってくる手取り家賃収入の合計額は 2233万円。

つまり、繰上げ返済を積極的に行ったほうが、最終的には差し引き 700万円近く、得をするとも言えます。

なお、同じように繰上げ返済を毎年 200万円ずつ行った場合、 5戸のマンションのローンを完済するまでの期間は 12年 3か月です。

繰上げ返済を行わない場合に比べて、約 9年も早くローンを完済することができます。

老後を待たずに家賃収入だけで生活する選択肢も見えてきます。

繰上げ返済の余裕がある方は積極的にローンを返済していきましょう。

それが、経済的自由への近道です。

5 − 5 好不況は関係なし! どんな環境下でも資産を増やせるレバレッジの黄金率の効果は、単に資産形成のスピードを早めるだけではありません。

金利上昇リスクにも対応することのできるすぐれた投資法です。

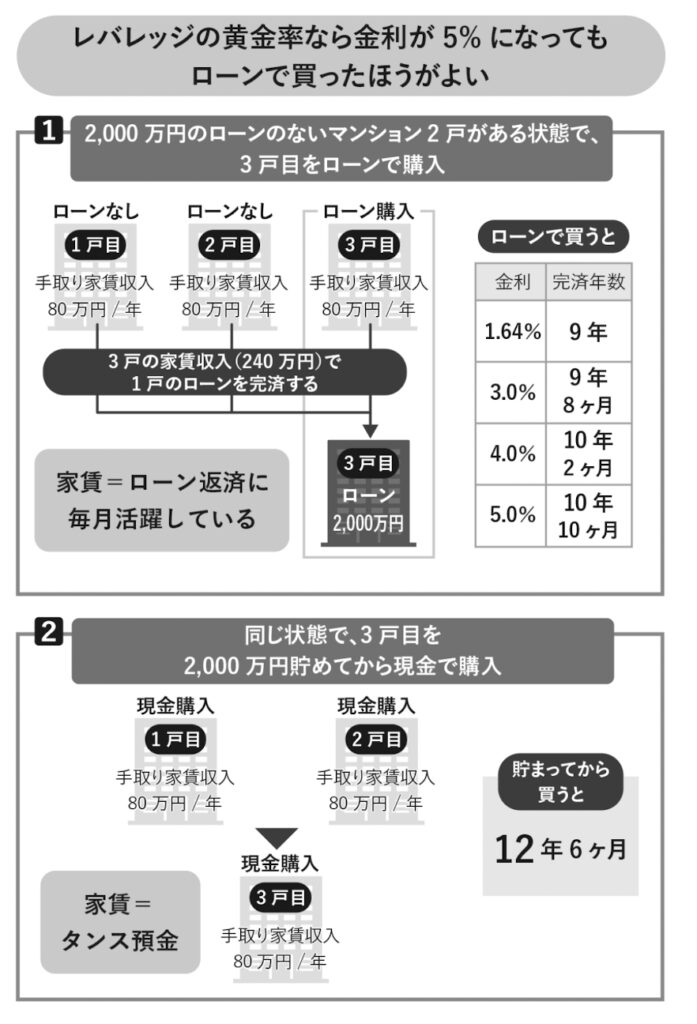

先ほどのケースでは 3戸目のマンションの金利を 1・ 64%で計算しましたが、これが仮に 3・ 0%になってしまったら、返済までの期間はどれくらい長期化するでしょうか。

レバレッジの黄金率なら金利が 5%になってもローンで買ったほうがよい金利が 3・ 0%になったとしても、 3戸目のマンションのローン完済までの期間は 9年 8か月です。

1・ 64%のときのローン完済までの期間が 9年でしたから、わずか 8か月延びる程度です。

これが 4・ 0%に上昇しても、完済までの期間は 10年 2か月、 5・ 0%まであがっても 10年 10か月です。

2戸のローンのないマンションから得られる家賃収入の年 160万円で 2000万円を貯めるのにかかった期間が 12年 6か月でしたから、金利が 5・ 0%になったとしても、まだローンを利用して購入したほうが有利なのがわかります。

ローンのないマンションが 2戸、そしてローンのあるマンションが 1戸ある状態の全資産に占める借入金の割合はおよそ 33%です。

ですから、今後マンションを増やしていったとしても、つねにこの借入れ比率を意識していけば、金利上昇にも十分に対応することができます。

この借入れ比率については、現在は低金利が続いていることもあり、おおむね 40%を目標にしておけば、十分金利上昇にも対応することができます。

つまり「資産に占める借入れ割合が 40%以内」であれば、それは借りたほうがよい借金だということです。

借金はいやだ、借金は怖いとローンを利用しなければ、資産形成のスピードはいつまでたってもあがりません。

初めはどうしても借入れの割合は高くなりますが、 40%以内に目標を置いて、繰上げ返済と借入れのサイクルを積極的に進めていきましょう。

それが、あなたの資産形成のスピードをさらに加速させてくれるのです。

「1戸ずつコツコツ」が効果を高める日本ではこのところ史上最低という超低金利がずっと続いています。

しかし、これがいつまで続くかわかりませんし、専門家によっては膨らみ続ける政府債務を背景に、近い将来に金利が急上昇すると予想している人もいます。

ただ、いったんレバレッジの黄金率の形ができて借入れ比率が 40%以内に保たれているのであれば、たとえ金利が急上昇したとしても家賃収入だけで資産を拡大し続けることができるのです。

また、この借入れ比率は資産が拡大してきても有効です。

例えば、マンションの戸数が増えていったとしても、借入れ比率が 40%以内に保たれていれば、金利上昇リスクに十分対応することができます。

一方で、 1棟アパートのように投資のスタートと同時に 1億円近い借金を抱えるような場合、借入れ比率 40%に届くまでは時間がかかってしまいます。

ワンルーム投資のように 1戸ずつコツコツと着実に資産を増やしていく場合に、レバレッジの黄金率は最大の効果を発揮します。

物件価格があがっても借入れ比率 40%は有効レバレッジの黄金率は金利が上昇したときだけでなく、物件価格が上昇したときでも有効です。

物件価格が上昇したとしても、 2戸のローンのないマンションがあれば、資産形成のスピードが遅まることはありません。

それでは具体的にシミュレーションしてみます。

2戸のローンのないマンションから得られる手取り家賃収入は、先ほどのケースと変わらずに年 160万円、手取り利回りは 4・ 0%です。

このとき 3戸目のマンションの購入価格が 2000万円から 2200万円に上昇した場合で考えます。

得られる家賃の額は変わらないものとします。

この 3戸目のマンションの手取り利回りは 3・ 6%になりますが、金利 1・ 64%の全額ローンで購入しても、 2200万円のローンは 10年ですべて返済することができます。

200万円価格があがっても、ローン返済期間は 1年しか変わりません。

5 − 6 タイムレバレッジを活用して最速で物件を増やす繰上げ返済を計画的に行える方であれば、レバレッジの黄金率をさらに超えるスピードで資産を増やしていく方法があります。

それが「タイムレバレッジ」です。

レバレッジの黄金率では、つねにローンのあるマンションは1つだけという前提で資産を増やしていきました。

タイムレバレッジは複数のマンションのローン返済を同時に行うことで、資産形成のスピードを早めていくものです。

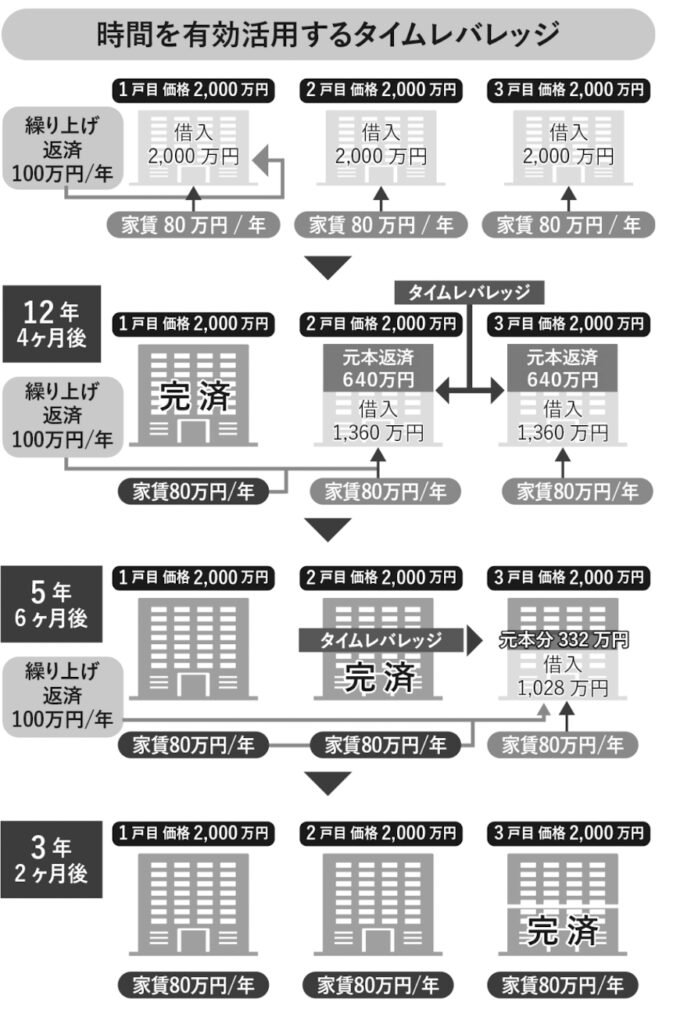

例えば、マンションを 3戸同時に購入したシミュレーションで考えてみます。

1戸 2000万円、手取り利回り 4・ 0%の物件を金利 1・ 64%の全額ローンで購入したと仮定します。

シミュレーションをわかりやすくするため、空室や家賃下落、修繕費などの影響はないものとします。

まずは 1戸目のマンションのローンを年間家賃収入 80万円に加えて繰上げ返済をして完済を目指します。

ここでは年 100万円の繰上げ返済を計画的に実行していくとします。

合計年 180万円でローンを返済できるので、 12年 4か月後には 1戸目のローンは終わります。

この 12年 4か月の間に、 2戸目と 3戸目には何が起こっていたでしょうか。

年 80万円の手取り家賃収入から返済が進み、元本分の返済が 640万円行われていたのです。

両物件を合わせると、 1280万円分にものぼります。

繰上げ返済 13回分です。

これこそがタイムレバレッジです。

この間、オーナーは 2戸目と 3戸目のローン返済に 1円もお金を費やしていません。

入居者から得られる家賃収入だけで、前述の「見えない資産拡大」が進んでいたのです。

1戸目の完済を待たずに、 2戸目以降を先にローンを使って購入しておけば、先に返済が進んで時間短縮効果が働き、より効率的に資産形成を進められます。

続きも見ていきましょう。

今度は 1戸目、 2戸目、すなわち 2戸の家賃収入と繰上げ返済で 2戸目をローン完済まで進めていきます。

計年 260万円ですので、返済スピードは加速します。

5年 6か月後には、 2戸目もローンのないマンションになる計算です。

この 5年 6か月の間に、 3戸目も手取り家賃収入から返済が自動的に進み、元本分の返済が 332万円行われました。

繰上げ返済で考えれば 3回分に相当する、この部分がタイムレバレッジの効果です。

この時点で、ローンのないマンション 2戸、ローンのあるマンションが 1戸というレバレッジの黄金率と同じ形が完成しますが、違うのはローンの残額です。

借入れが残っている 3戸目のローン残債は、この時点で約 1028万円です。

つまりゼロからスタートするよりも、およそ 1000万円分もゴールに近いところから返済を始められるというわけです。

ここで気を緩めず、 3戸のマンションの手取り家賃収入と年 100万円の自己資金を併せて返済をしていけば、わずか 3年 2か月で残りのローンは終わってしまいます。

3戸を同時購入した時点から、 21年で年間手取り家賃収入 240万円を生み出す 3戸のローンのないマンションを持つことができました。

このように、時間を有効に活用することで資産形成のスピードをさらに加速させることができます。

しかし、一方で資産に占めるローンの借入れ割合が大きくなります。

その分、金利上昇といったリスクに弱くなります。

そのため、タイムレバレッジを利用して複数の物件のローンを同時に返済していく場合には、必ず繰上げ返済を行い、安心な借入れ比率 40%を目指しましょう。

5 − 7 最終ゴールは無借金経営、本当の資産家になる!安全な借入れ割合である 40%を意識してローンを活用すれば、いかに安全にかつ効率的に資産を増やしていけるかということを確認してきました。

しかし、物件を増やすために家賃収入を次の物件のローン返済に充てていると、いつまでたっても家賃を使うことはできません。

ローンを利用して不動産を増やしていくとしても、目指すゴールは借金ゼロです。

そして、手元に残った家賃収入をあなた自身のために存分に使っていただきたいと思います。

世間では 1億円を超えるような借金をして 1棟アパートや 1棟マンションへ投資する人もいますが、こうした投資手法をあなたにはおすすめしません。

資産があるといっても、同じだけの負債がある状態では、資産家とは言えません。

資産から負債を差し引いた純資産がどれだけあるかで、真の資産家であるかどうかがわかるのです。

1棟アパート・マンションに投資して、手取りで毎月数十万円の家賃が入ってくるといっても、多額の借金があったら安心できません。

もし、空室が長期間埋まらなかったどうなるのでしょう。

滞納が起きたら? 周辺に新しいマンションができたり、大学が移転したりしたら、莫大な借金を抱えて返済していくことができるでしょうか。

それでもローンの返済は待ってはくれません。

だからこそ、あなたにはそんな多額の借金を抱える 1棟アパートではなく、借金のコントロールをしながら安全に資産を増やしていけるワンルームがおすすめです。

そして、借金をどんどん繰上げ返済してもらい、純資産家を目指していただきたいのです。

不動産投資の出口戦略は最後まで持ち続けること不動産の増やし方にお話をしていると、「増やし方はわかったから、出口戦略についても教えてほしい」という声をいただくことがあります。

わたしはいつもお客さまには「不動産は最後まで持ち続けてください」とお伝えしています。

やむを得ずお金が必要なときには東京の中古ワンルームであれば素早く売却して現金化できますが、利益の最大化を目指すなら、最後まで持つことをおすすめします。

ローンを返済し終わったあとに入ってくる家賃収入はすべてあなたの利益になります。

そのために繰上げ返済をすすめてきたのに、なぜ売る必要があるのでしょうか。

また、仮に購入した金額よりも高く物件が売れたとして、そのお金を次はどこに投資するのでしょう? 物件が高く売れたということは、不動産全般の価格もあがっているということです。

購入当時と同じような利回りの物件を購入することはできないでしょう。

お金を手元に置いておくだけでは、利益を生むことはありません。

そして、現在所有している不動産以上に安定した収益を生む投資先がない以上、売る理由もないはずです。

家賃収入という金の卵を産んでくれる鶏は、決して手放してはいけません。

マンション寿命は管理が行き届いていれば 100年以上!マンションの老朽化に伴うさまざまな問題がメディアで取り上げられる機会も増えています。

持ち続けるといっても、マンションの寿命はいつまで持つのか。

気になりますよね。

減価償却に使われる鉄筋コンクリート造の償却年数は税法上 47年と定められていますが、これはマンション寿命とは関係ありません。

そもそも、当初は 60年に設定されていたものが、税制の改正によって、マンション寿命とは関係なく政策的に短縮されたものです。

ここでは、マンション寿命について、物理的な寿命と、経済的な寿命という2つの視点から考えていきたいと思います。

マンションの物理的な寿命は、コンクリートの耐用年数からわかります。

国土交通省がまとめた資料「 RC造(コンクリート造)の寿命に係る既往の研究例」のなかで紹介されている資料を参考にすると、 100年以上の耐久性があるとされています。

『一般建物の耐用年数は 120年、外装仕上げにより延命し耐用年数は 150年』(大蔵省主税局)『鉄筋コンクリート造建物の物理的寿命を 117年と推定』(飯塚裕「建物の維持管理」鹿島出版会)実際に建てられてから 100年以上が経過しているコンクリート造の住宅が国内にあります。

2015年に、世界遺産にも登録された長崎県端島(はしま)、通称「軍艦島」です。

7階建ての 30号棟と呼ばれる鉄筋コンクリート造の建物は、大正 5年、 1916年に建てられた集合住宅です。

1974年に炭鉱が閉山されて以降、 40年以上もメンテナンスがされずに、潮風にさらされ続けてきましたが、いまだに建物躯体部分は姿をとどめています。

最近では 200年の耐久性があるコンクリートが開発されており、今後は技術の進歩によって「物理的耐用年数」は、さらに伸びることが考えられます。

ただ、物理的にマンションの寿命が 100年以上見込めるとしても、最後まで稼働し続けて、利益をあげられるかどうかは、また別の話です。

軍艦島の住宅にしても、形は保っていますが、あのような状況では、たとえ利便性の高い都内に立地していたとしても、売買することはおろか、賃貸することもできません。

これが経済的な寿命が尽きてしまっている状態です。

例えば、同じ築年数が経過したコンクリート造の住宅でも、 2013年に取り壊された同潤会「上野下アパートメント」(台東区)は、築 84年が経過していましたが、最後まで住まいとして活用されていました。

これは建物の管理を継続的に行っていたため、経済的寿命もこれだけ延ばすことができたケースです。

では一般的には、経済的な寿命はどれほどあるのでしょうか。

2013年に早稲田大学の小松幸夫教授が行った調査では、取り壊しになった建物のデータを元に、建物の平均寿命を推計しています。

建物がいつ取り壊されたかは、固定資産台帳に基づいて調査しています。

この調査によれば、鉄筋コンクリート造のマンションの平均寿命は 68年とされています。

このことから、いわゆるマンションの経済的な寿命は、少なくとも 60年程度と考えられます。

ただし、これはあくまでも平均値であり、すべてのマンションが 60年にわたって稼働し続けられると断言できるものではありません。

途中、建物のメンテナンスが不十分であれば、その分マンションの物理的な寿命は縮んでしまい、併せて経済的な寿命も短くなります。

マンション寿命をまっとうさせるため

には、建物の管理をしっかりと行うことが重要です。

そして、いよいよマンション寿命が迫ってきたというときでも、東京 23区の駅から 10分以内のマンションのような好立地の条件であれば、建て替えの話が出てきます。

そのときは、自分の土地の持ち分を売却して換金してもよいですし、地権者として再開発に参加し、建物代金を払うことで新しい物件を手に入れることもできます。

この場合、新築分譲価格に対してかなり割安な価格で手に入れることができた実例が、わたしの会社の管理物件でも幾つもあります。

5 − 8 知れば差がつく! 不動産投資ローンとのつきあい方そもそも不動産投資ローンの金利や期間、利用する際の条件はどのようになっているのでしょうか。

不動産投資ローンはマイホームローンと金利などの条件が異なる不動産投資ローンとマイホームのローンの最も大きな違いが金利です。

不動産投資ローンの金利は低いもので 1%半ばから 2%台前半です。

一方でマイホームローンの場合、変動金利で 1%を切っているのは当たり前で、 0・ 5%前後というものも出てきています。

これだけ両者に金利差があるのは、不動産投資ローンのほうが貸し倒れのリスクが高いと金融機関が考えているからです。

ローンの返済が滞り、返済ができなくなると、最悪の場合、その不動産を手放さなくてはいけなくなります。

マイホームローンの場合、自分自身が生活している自宅に対するローンなので、返済が滞れば生活の基盤である自宅を失ってしまいます。

そのため、ローンが貸し倒れる割合は少なくなります。

一方で、不動産投資ローンの場合、投資用マンションに自分が住んでいるわけではないので、万が一のときにも自宅を追い出されてしまうわけではありません。

不動産投資ローンのほうが金融機関にとって貸し倒れリスクが高いため、金利が高くなっているのです。

融資条件についてもマイホームローンが融資を受ける人の年収や勤務先など個人の属性を重視しますが、不動産投資ローンの場合、個人の属性に加えて、その投資用不動産で安定的に収益をあげられるかが、判断材料のひとつです。

ですから、投資用不動産の種類によってはいくら個人の属性が良くても、ローンを利用できないケースもあります。

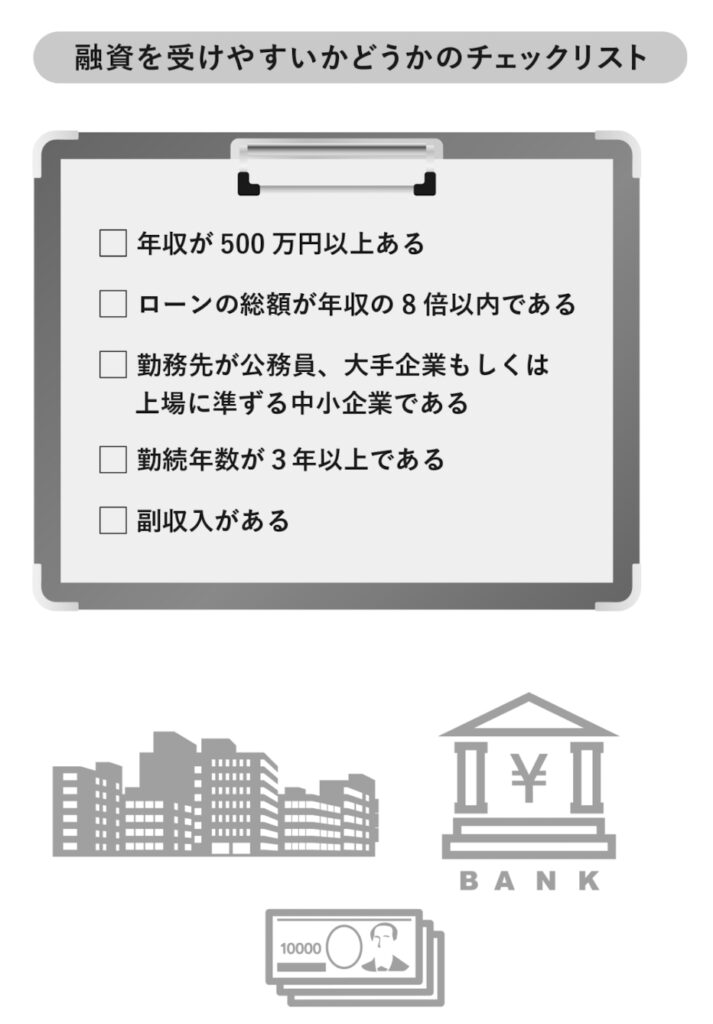

融資を受ける際に考慮されるポイント金融機関が融資を行う際に、あなたにどのくらいの返済能力があるのか総合的に審査し、融資可能かどうかを判断します。

この返済能力を確認するために、金融機関はさまざまな観点であなたのことを審査します。

主に年収や勤務先の安定度、ローンの残高など収入の大きさと収入の安定度が重視されますが、それ以外にも考慮されるポイントがあります。

一般的に融資を判断する際に考慮される主な項目を次の図表にまとめました。

あなたが融資を受けやすいかどうかをある程度確認することができます。

もちろん、収入や勤務先がこの条件にあてはまらない場合でも、頭金を多く入れるなどによって融資を受けることもできるので、実際の融資については不動産会社に相談してみましょう。

どの不動産会社から買うかによっても変わる! 条件を変える要素を網羅不動産投資ローンの借入れ条件を変動させる要素は様々にあります。

意外と盲点になっているのは、同じ金融機関でローンを組むにしても、同じ物件を購入するにしても、どの不動産会社から買うかによって条件が変わるということです。

投資用不動産を販売する多くの不動産会社では、金融機関との提携ローンを用意しています。

不動産会社と金融機関の取引数や融資金額が多ければ多いほど、より有利な条件が適用される可能性があります。

金融機関の側も「しっかり返してくれる顧客」「確かな収益を生む物件」を販売する不動産会社を優遇すれば、デフォルトのリスクを抑えられるわけです。

必ず不動産会社の担当者に、提携金融機関の数や、提携ローンの条件を確認しましょう。

自己資金の目安は 100万円不動産投資ローンを利用する際の自己資金の目安は 100万円です。

多くの場合、最低 10万円が頭金として求められます。

これに加えて、ローンを利用する際に手数料など購入時の諸経費が物件価格に応じて 50万円〜 70万円程度必要です。

ローンを利用した際の諸経費は、・登記費用・ローン事務手数料・火災保険料・印紙代・固定資産税(日割分)・管理費(月割分)

・修繕積立金(月割分)などが含まれます。

2021年現在では、頭金をゼロで利用できたり、諸経費を含めて借入れができるローンも存在しますが、購入後にいつか必ず生じる原状回復工事や設備交換の費用に備える上でも、ある程度のまとまった余剰資金の確保は不可欠です。

今すぐに使う予定のないお金が 100万円あれば安心してローンを組んで不動産投資を始めることができるでしょう。

ローンを利用する前に知っておきたい知識と注意点融資の審査では意外な盲点もあります。

ローンを利用する前に知っておきたい主な知識と注意点をまとめました。

使っていないクレジットカードは要注意これは実際にあったケースですが、金融機関の定める年収はクリアしていたにもかかわらず、おつきあいでたくさんのクレジットカードをつくられた方の融資が通らなかったということがあります。

金融機関にとっては、クレジットカードをたとえまったく使っていなかったとしても、あなたがクレジットカードの利用限度額分だけ借金をしていると判断するケースもあります。

もし、手元に使っていないクレジットカードがあるようでしたら、すみやかに解約しましょう。

必要分に合った限度額の再設定も効果的です。

投資用ローンは生命保険の代わりになる不動産投資ローンにはマイホームローンと同じように団体信用生命保険がつきます。

これはあなたに万が一のことがあったとき、生命保険の代わりになるのです。

遺された家族に対して毎月、家賃収入を生み出してくれる投資用マンションを残すことができ、この家賃収入は遺族年金として、マンションがあるかぎり、ずっとあなたの家族の生活を守ってくれます。

そして、まとまったお金が必要であれば、売却することもできます。

まさに生命保険代わりとして大活躍してくれます。

住宅ローン控除は使えないマイホームローンの場合は、規準を満たしたローンの残高に対して一定額の税金を際することができる住宅ローン控除があります。

2021年に住宅ローンを利用した場合、借入金の年末残高( 4000万円まで)の 1%の税金を 13年間にわたって控除することができます。

ところが、不動産投資ローンはマイホームローンと違って、住宅ローン控除はありません。

また、毎月のローン返済額のうち、元本部分は経費として計上できず、経費計上できるのは支払利息部分のみです。

税金的な側面から見たとき、不動産投資ローンに優遇措置はありません。

ローンを残しているよりも、積極的に繰上げ返済をすすめていきましょう。

コメント