第 4章財務体質を改善し、「貸したい会社」に生まれ変わる ①「 P/ L」ベースで計画を立てると、会社が潰れる ②比較貸借対照表をつくると、数字に強くなれる ③勘定科目のとり方を変えるだけで、格付けが良くなる ④無駄な資産を減らすと、格付けが上がる ⑤中小企業は「格付け 3」が理想的 ⑥経営は逆算が正しい。

最初に経常利益を決める ⑦正確さは二の次。

経営計画は、速くつくるのが正しい ⑧借入金を先行投資して、利益を生み出す ⑨リスケジュールをしたければ、「厳しい経営」にシフトする

①「 P/ L」ベースで計画を立てると、会社が潰れる在庫の整理に踏み切れたのは、 B/ Sを見ていたから 2008年に倒産した上場企業のうち、じつに 3分の 2が「黒字倒産」でした。

「赤字」だから倒産したのではありません。

「黒字なら倒産しない」、「赤字だから倒産する」と短絡的に考えるのは、経営を P/ L(損益計算書)だけで判断しているから。

B/ S(貸借対照表)ベースで経営を実践すれば、「現金がなければ倒産する」しくみに気がつくはずです。

【P/ L(損益計算書)】 1年間の業績をまとめて「いくら儲かったか」、「いくら損をしたか」を知るための決算書。

いくら売上があって、いくら経費を使って、最終的にいくら利益(損失)が出たかがまとめてあります。

P/ Lは「見解」です。

【B/ S(貸借対照表)】決算日現在の会社の財産状況をまとめた表。

資本金や利益剰余金(純資産)がいくらあって、いくらお金を借りていて(負債)、どのように運用されているか(資産)を示しています。

「資産の部」と「負債および純資産の部」に分かれていて、「資産の部」と「負債および純資産の部」の合計が同じ額で「バランスがとれている構造」になることから、バランスシート( Balance Sheet)と呼ばれています。

B/ Sは「現実」です。

「現実」とはすなわち、「現金」です。

命の次に大切なお金のことを知らないで、つまり、 B/ Sを見ないで経営を行なうのは、鉄砲を持たないで戦争に行くようなもの。

勝てっこありません。

黒字でも会社が倒産するのは、現金がないからです。

銀行から借入ができている間は、血液が回っているので倒産しません。

事業経営は、利益を出すことがいちばんではなく、「お金が回ること」がいちばんです。

では輸血してくれるところはどこか。

銀行しかありません。

会社が潰れる最大の原因は、社長が「資金音痴」だからです。

それに尽きる。

資金音痴の社長は、 P/ Lベースで経営計画をつくる。

したがって、自社の事業構造を変えられない。

けれど B/ Sを見ていれば、社長の打つ手が決まります。

株式会社アポロン(鏑城正則社長)は、ドラッグストアを 5店舗経営していました。

経営サポート会員になったとき、アポロンは赤字でした。

月末を迎え、資金繰りに困った社長から連絡があった。

「700万円不足しています」私は尋ねました。

「一店舗あたりの店の在庫はいくらあるの?」「だいたい、 700万円です」「赤字の店はあるの?」「あります」「では、その赤字の店を閉鎖させよう」「ちょうどいま、その店の店長が『辞めたい』と言うので、引き止めたところです」「はっはっはっ(笑)。

引き止める必要はないよ。

その店長が辞めるせいにして、閉鎖しよう」メーカー・問屋には、「店を改装する」という理由で商品をすべて返品します。

返品すればマイナス伝票を起こせる。

だから資金繰りができた。

P/ Lしか見ていなかったら、このような対策はできなかったはずです。

鏑城社長の「資金音痴」は改善され、会社も黒字に転換して、いまは増収増益を繰り返しています。

在庫が減るということは、業務改善できたということです。

経営サポート会員のなかで、もっとも在庫を減らした会社は、岐阜県にある株式会社東伸(藤吉繁子社長)の約 76%( 2億 4000万円 → 5800万円)。

2番目は、岡山県のペガサスキャンドル株式会社(井上隆夫社長)の 50%( 3億円 → 1億 5000万円)です。

社長が現場に出ない会社は、倒産しやすい社長が現場に出ない会社は、倒産する確率が高い。

現場に出なければ、お金の流れはつかめません。

静岡県富士市の飯田工業薬品株式会社の飯田悦郎社長は、朝礼が終わったあと、毎日倉庫に行きます。

原料倉庫に行くと、仕入れた在庫がたくさんある。

「おっ、ずいぶんあるな」次に製品倉庫に行くと、製品の在庫もたくさんある。

「おっ、こっちにもあるな」「在庫がたくさんある」ということは、売れていないからです。

会社のお金は、静かに倉庫で「寝ていた」のです。

飯田社長は毎日、現場を見て具体的な指示をしている。

売れない商品は、値引きしてでも早く資金に変える。

在庫は、お金と同じです。

商品を売り損ねてしまったら、お金を捨てることになります。

「損をするから」といって値引きをしないと、結果的に、もっと大きな損をします。

売上が上がるほど、運転資金が不足することがある

ほとんどの社長は、「売上を伸ばせば会社は成長する」と考えます。

売上さえ伸びれば、本当に倒産しないのでしょうか?「武蔵野」は、 1993年に「あかり事業部」(照明器具を販売する事業)をスタートさせました。

売上は堅調に伸びましたが、 5年後、手放しでは喜べない状況に陥った。

販売価格が下がり、当初は 35%だった粗利益率が、 25%に落ちたのです。

利益率が低くなって、投資資金の回収が遅くなりました。

さらに、お客様に大手が多く、回収サイトも長かった。

「あかり事業部」は、売れば売るほど売掛金が膨らみ、売れば売るほど資金繰りに苦しくなりました。

売れるから仕入れが増えます。

けれど、回収サイトが長いため売掛金の現金化が遅れる。

支払うばかりでなかなかお金が入ってこない。

結果的に運転資金が足りなくなる。

商品は売れているのに、運転資金が不足して、経営を圧迫することがあります。

「あかり事業部」の売掛金は、しだいに全社の利益を上回るほどになり、私はやむなく「撤退」を決めました。

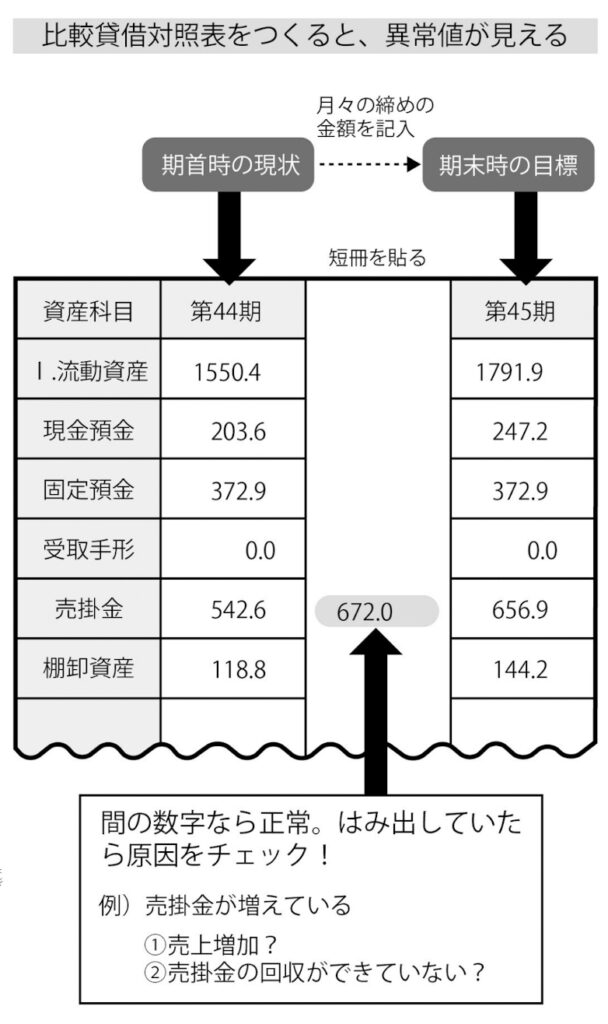

②比較貸借対照表をつくると、数字に強くなれる短冊に、社長みずから数字を書き込む多くの社長が、「勘定科目や数字の意味がわからない」と言って B/ Sを見ません。

経理や会計士に任せっきりです。

ですが、社長が B/ Sの知識を身につけるだけで、会社の格付けが上がります。

次ページの表は「比較貸借対照表」です。

この表に、前期の決算時の数字(今期の期首の数字)と、今期の目標の数字(期末の予測数字)を記します。

前期と今期の間に「短冊」を貼って、毎月「試算表の期末累計額」を記入していく。

経理からもらった数字を「自分の手」で記入していくうちに、勘定科目にも慣れてきます。

書き込んだ数字が、期首の数字と期末の数字の間であれば「正常値」。

期首よりも減少していたり、期末よりもオーバーしている場合は「異常値」です。

異常値を発見したら、経理部や営業部に質問し、すみやかに対策を図ります。

中小企業の社長の 90%以上が、 B/ Sが読めません。

それどころか、銀行員の半分は B/ Sが読めないし、経理事務所の職員も半分は読めません。

「 B/ Sの計算ができる」ことと、「 B/ Sの数字を読み解く」ことは違います。

「武蔵野」の経営サポート会員は現在、 336社。

倒産した会社はありません。

「倒産ゼロ」なのは、私が、 P/ Lではなく、 B/ Sベースで指導するからです。

現金は現実です。

「資金を調達するには何をすべきか」、「格付けを上げるためには何をすべきか」を現実的に対策しているからこそ、銀行がお金を貸してくれる。

③勘定科目のとり方を変えるだけで、格付けが良くなる資産は上位科目に、負債は下位科目に移動する P/ Lは、「いくら売上があって、いくら経費を使って、最終的にいくら利益(損失)が出たか」を示した、いわば「過去の数字」です。

過去の結果を変えることはできません。

B/ Sは、過去ではなく「現時点での状況」を示す数字ですから、社長の意思で決められます。

B/ Sの「負債および純資産の部」には、「流動負債」として、支払手形、買掛金、経費未払金、手数料未払金など、「資金を、いくら、どこから調達したか」についての勘定科目が並んでいます。

この順番は「資金を調達しやすい順番」です。

「資産の部」には、「流動資産」として、現金預金、固定預金、受取手形、売掛金、棚卸資産など、「集めたお金や利益が、どんな資産に変わったのか」についての勘定科目が並んでいます。

この順番は「現金化しやすい順番」です。

資産の額が同じでも、意図的に勘定科目のとり方を変えたり、資産を社長個人や別会社に移行すると、銀行からの財務評価が変わる。

格付けを上げるには、「資産や負債の重点を移す」必要があります。

資産は、上位の科目(現金化しやすい科目)があるほど、銀行の格付けが上がります。

土地や建物よりも、同額の普通預金があったほうが、銀行は回収しやすいからです。

反対に負債は、下位の科目(現金を調達しにくい科目)の数字が大きいほど、格付けが上がります。

支払手形や買掛金よりも、長期借入金や社債が大きいほど信用力が認められます。

短期借入金が 3400万円、長期借入金が 3億 5000万円の A社の財務分析をすると、流動比率は 157・ 3%でした。

流動比率とは、流動資産(現金預金や受取手形など、短期間で現金化できる資産)と流動負債(支払手形や短期借入金など、 1年以内に返済すべき負債)の割合を示す比率です。

この数字が大きいほど、短期的な資金繰りに余裕があることになります(一般的には 130以上)。

ところが、短期借入金と長期借入金の数字をひっくり返すと、流動比率が変わります。

長期借入金が 3400万円、短期借入金が 3億 5000万円で計算すると、流動比率は 64%にまで落ち込む。

この数字は、短期借入金の返済に追われる状況を示します。

では、どうして新規取引の銀行が「最初は短期で貸す」のか、わかりますか?お客様を「困らせる」ためです。

では、困ったお客様はどのような行動をとるか、わかりますか?高い金利でお金を借りたり、土地に抵当権や根抵当権をつけたり、個人保証をつけたりします。

最初に短期で貸して会社の財務評価を下げ(流動比率を下げ)、その後、銀行にとって有利な条件で融資をする。

これも、銀行の手口です。

銀行の手口を知って対応している社長と、そうでない社長では、担保や金利に差が出るのは当然です。

④無駄な資産を減らすと、格付けが上がる自社ビルは持たないほうがトク「資金運用」とは、意図的に B/ Sの勘定科目を変えることです。

「資金運用」とは、会社を潰さないための社長の方針です。

「資金運用」をすれば、会社の格付けが上がります。

「武蔵野」は、できるだけ固定資産を持たないようにしています。

本社ビルも賃貸です。

毎月の家賃は経費です。

土地を購入して本社ビルを建てると、「経費」ではなく「資産」になる。

資産の返済は、「利益」で行ないます。

経常利益 4000万円の会社が、自社ビルを買うとします。

年間の返済額は 1000万円。

現在借りているオフィスの賃料も、同じく年間 1000万円です。

【賃料の場合】経常利益… 4000万円(すでに賃料の 1000万円は経費として引かれている)税金( 50%)… 2000万円予定納税( 25%)… 1000万円(計 3000万円)残った現金… 4000万円 ー 3000万円 = 1000万円【購入した場合】経常利益… 5000万円(家賃の経費 1000万円がなくなったので 5000万円に)税金( 50%)… 2500万円予定納税( 25%)… 1250万円(計 3750万円)自社ビル購入の返済… 1000万円残った現金… 5000万円 ー 3750万円 ー 1000万円 = 250万円購入した場合、賃料に比べ、現金が残りません(その差 750万円)。

自社ビルを購入すると、税金を多く払ううえに、資金繰りも危うくなる。

土地は償却できない。

建物は減価償却費と経費に変わるのに時間がかかる。

固定資産には税金もかかる。

けれど家賃なら、利益を圧縮できるので、税金が安くなる。

無駄な資産を持たず、総資産を圧縮すると、自動的に負債が減少します。

会社の土地は、社長の個人会社に売却して借りるすでに土地や資産を持っているのなら、社長の個人会社に売却してもいい。

会社が 3億円の土地を持っています。

この 3億円の土地を売る。

では、どこに売るか。

社長が個人会社をつくって、その会社に土地を売ります。

この土地を社長個人の所有にして、今度は、会社が土地を借りる。

そうすると、資産( B/ S)だった土地が経費( P/ L)になる(社長には個人資産が残るので、相続のときに有利)。

社長の個人会社には借金は残るので、実態は変わりませんが、土地の売却(土地の含み損の償却も一緒にできる)で土地購入の借入金を返済すると、資産と借入金が減り、格付けが良くなります。

決算書の内容は変えられない。

過去と他人は変えられない。

でも、自分と未来は変えられます。

社長は、土地や建物を個人会社に売却したり、在庫や売掛金を圧縮して、 B/ Sの勘定科目を意図的に変えることが大切です。

⑤中小企業は「格付け 3」が理想的格付け 2だと、会社のバイタリティーがなくなる中小企業は、売上規模が小さいため、「格付け 1」にはなりません(格付けについては 70ページ)。

私が指導したなかで、「格付け 2」の会社が 2社ありましたが、「格付け 2」だと、会社にバイタリティーがなくなるおそれがあります。

なぜなら、新しい投資に消極的だからです。

「格付け 2」は、銀行から見れば良いことですが、企業にとっては、そうとも言い切れません。

現時点で利益が出ていても、新しい投資をしなければ、将来に希望が持てない。

だから、格付けは「 3」か「 4」で、ある程度の投資をしながら、継続的な安定を目指すのが理想的です。

事業をわかっていない評論家やコンサルタントは、「格付けの数字が良いほど、良い会社」と考えますが、これは勘違い。

格付けはあくまでも局面であり、断面にすぎません。

断面だけを見て経営を判断してはいけない。

会社は、未来永劫にわたって継続するのだから、成長性を考慮すれば、「 2」である必要はない。

「 3」か「 4」で十分に融資を受けられます。

急成長しているときは、事業構造を変える「格付け 7」の会社が、 3年間で 125%以上成長すると(増収増益すると)、その会社は倒産します。

増収増益で得た経常利益より、売掛金や在庫が増える。

あるいは設備投資が増える。

おまけに借入金の返済が回ってくる。

これではキャッシュが回りません。

会社が急成長するときは、事業構造を変える必要があります。

急成長を遂げた外食産業の C社は、一時期「倒産するのでは」と噂が流れました。

そこで C社はどうしたか。

土地を大家さんから借りるときに、大家さんに建物までつくってもらい、「借りる」という方法をとった。

「借りる」から経費ですみ、資金負担がなくなった。

このように、新しい物件は、大家さんに建物まで建ててもらい、保証金なしで、高い家賃で借りる。

保証金の金利部分を上乗せしても、購入するより有利です。

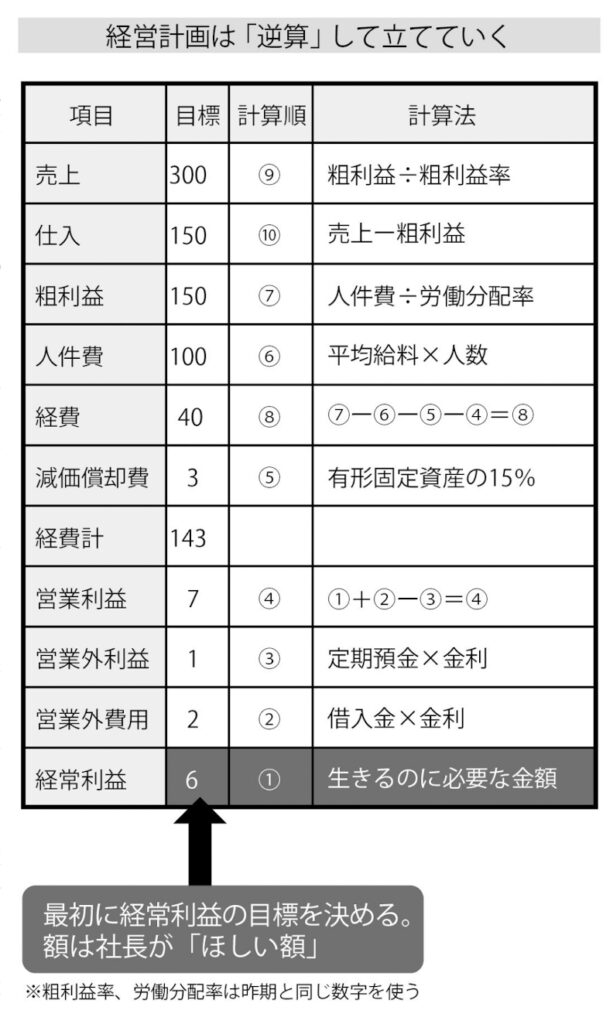

⑥経営は逆算が正しい。

最初に経常利益を決める経常利益の目標額は、適当に決める何事も「逆算」したほうがうまくいきます。

結婚が決まったら、はじめに何を決めますか? 結婚式の日にちを決める。

日にちを決めて、会場を決めて、仲人を決めて、いつ案内状を出すかを決めて、ウエディングドレスを決めて、席次を決めて……と、最初に「ゴール」を決め、逆算します。

大学入試も同じで、試験日から逆算する。

試験日がわかれば、いつから、どのように勉強をはじめればいいか決まります。

経営計画も「逆算」が基本です。

最初に結果(来期の利益目標)を決めてから、結果を得るための手段を決めていく。

多くの社長が、経常利益よりも先に「売上」を決めます。

今期の対前年比 5%増、 10%増と売上を設定してから、仕入はいくらで、粗利益はいくらで、給与はいくらで、経費はいくらで……と考え、経常利益は最後。

これでは、なかなか利益が出にくい。

私は逆です。

経常利益をいちばん先に決定しています。

では、経常利益はどうやって決めるか。

経常利益の数字は、「適当に決める」のが正しい。

根拠も、正当性もいりません。

社長が「いくらほしい」と決めればいい。

とりあえず「数字」を決めて、不都合が生じてから修正すればいいだけのことです。

今期の経常利益の 10%増でも、倍増でもいい。

社長が「これだけの経常利益を出す」と決めれば、それが目標額です。

経常利益の目標は、社長の「思い」で決まります。

私の思いは「重い」ので、いつも目標額の半分しかいかない。

経常利益の目標額が 1億円なら、実績は 5000万円。

目標額が 2億円なら、実績は 1億円。

私の場合はまさしく「話半分」ですが、経営は、「率」ではなく「額」。

話半分でも、前年を超えていることが大切です。

赤字の会社であれば、経常利益はゼロでもいい「実践経営塾」に参加する社長から「経常利益をいくらに設定すればいいかわかりません。

どのくらいの数字にしたらいいですか」と質問されることがあります。

このとき私は、いつも決まってこう答える。

「だったら、ゼロにしましょう」すると社長は、「いやいや、ゼロだと困るんです。

せめて 3000万円はほしい」ほとんどの社長は、すでに答えを持っています。

細かな数字までは把握していなくても、大まかな数字を持っている。

赤字の会社なら、経常利益はゼロでもいい。

赤字が 3000万円の会社であれば、「ゼロ = 3000万円の純利益」と同じです。

⑦正確さは二の次。

経営計画は、速くつくるのが正しい「武蔵野」の経営計画は、いい加減につくられている「武蔵野」の短期計画は、じつにいい加減です。

私が「今期は、いくらの利益にする」と決め、その数字を各役員に割り振ります。

役員たちから「どうしてこの数字なのですか?」と質問されたら、「根拠はありません」と答える。

これが私のいいところです。

「根拠はないけど、この数字で計画しなさい」と。

すると役員は部長を呼んで「根拠ないけど、この数字で計画をつくってほしい」と数字を割り振り、割り振られた部長は課長を呼んで「オレも、役員も、それどころか社長も根拠はないんだけど、とりあえずこの数字で計画をつくって」と割り振っていく。

このようにしてできた計画を合算して、短期計画ができ上がっています。

いい加減な計画でも、ある会社とない会社では、天国と地獄ほどの違いがあります。

たとえ計画がいい加減でも、「何%できているか、どれくらい達成しているか」がわかれば、次の判断がしやすい。

多くの社長が、正確さを求めるあまり、結局は計画が立てられません。

私は、正しさよりも速さを大切にしているので、適当に計画を立てています。

適当でもいいからスタートしてみて、マーケットの状況に合わなければ、そのときに修正すればいいだけの話です。

長期経営計画は、「 5年後に倍増」を目指す「経営計画書作成合宿」では、各社長に「 5年後に売上を倍増にする長期経営計画」を立てていただきます。

「5年後に売上倍増」を掲げるのは、「いままでと同じやり方では会社は成長しない」ことに気づいてもらいたいからです。

不採算部門から撤退するとか、 IT化を進めるとか、新規事業をはじめるとか、「いままでとは違うやり方」を取り入れることで、会社にバイタリティーが生まれます。

私がはじめて「長期事業構想書」をつくり「 5年で売上倍増」の長期計画を発表したとき、部長の狐塚富夫は言いました。

「本当に達成するんですか?」私が、「達成するはずがないだろう」と答えると、狐塚は「やっぱり」と納得しました。

ところが、狐塚の予想を裏切り、 5年後に売上は倍増しました。

新規事業を立ち上げ、不足分の売上を補った結果、売上が倍になった。

株式会社山崎文栄堂の山崎登社長(東京都)やドクターリセラ株式会社の奥迫哲也社長(大阪府)など、経営サポート会員のほとんどが( 5年以上かかることはあっても)「売上倍増」という、とてつもない計画を達成しています。

彼らもまた、新しいやり方を模索し、努力し続けたからです。

ホッピービバレッジ株式会社(東京都)の石渡美奈社長に至っては、なんと 4倍です。

詳しくは『社長が変われば、社員は変わる!』(あさ出版)を参考にしてください。

⑧借入金を先行投資して、利益を生み出す新規事業は成功する確率が低い。

だから融資を受けにくい賞与資金については、一度融資実績・返済実績をつくれば、それ以降もたいがい借りられます。

納税資金は、多くの銀行が喜んで貸してくれます。

M& Aは、同業の場合や本業の強化につながる場合は無条件で貸してくれます。

ですが、新規事業だと警戒されます。

設備投資は、本業強化の設備投資なら貸してくれる。

飲食店で新店舗を出すときなどは、貸してくれます。

一方で、新規事業をはじめるための設備投資には、融資を受けにくい。

なぜなら、新規事業は成功する確率が低いからです。

あのイチロー選手でさえ、 10回打席に入って、ヒットを打つのは 3回程度。

事業も同じで、腕のいい経営者でも、新しい事業を 10はじめたら、利益を生むのは3つくらい。

私もいろいろな事業に関わってきましたが、通算すれば、打率は 2割程度です。

ですから、新規事業をはじめるときは、「本業が儲かっているとき」でなければいけない。

ところが多くの社長は、本業が下り坂のときに新しいことをはじめようとします。

本業が安定していなければ、銀行は融資に応じてくれません。

「武蔵野」の経営サポート事業部が成果を出しているのは、本業(ダスキン)が安定していたときにスタートさせたからです。

経常利益は、新規事業、社員教育、インフラ整備の順に使う経常利益は、「前年より少し多くする」のが基本です(目標額は、適当でいい)。

経常利益が倍になるときは、知恵を絞って節税します。

では、利益が出そうなときは、どのようにお金を使うのが正しいと思いますか? 1番目は、新規事業や新規開拓など、「お客様の数を増やすこと」に使います。

最高の節税です。

2番目は、社員教育。

社員教育をしたからといって、すぐに効果が出るわけではありません。

本来は無形固定資産ですが、無形固定資産として計るモノサシがないから、社員教育は全額「経費」。

利益が出ている会社が社員教育をすると、節税になります。

「武蔵野」は、社員教育に時間とお金を惜しみなく投入します。

2002年度は、経常利益と同額をつぎ込みました。

サービス業は、人の成長なくして会社の成長はあり得ません。

3番目はインフラの整備。

経営サポート会員から「 IT化の開発費はどれくらいですか?」と聞かれたとき、私は「聞かないでください」と答えた。

利益が出れば、こりずに使ったからです。

インフラを整備した結果、最高 7500万円だった通信費が 3000万円を下回りました。

さらに、本社と各営業所間の専用回線をインターネットにしたことで、毎月 40万円の経費が削減できています。

削減できた費用は純利益です。

4番目は経常利益です。

そのほか、従業員満足とお客様満足のためにも使います。

従業員満足とお客様満足は、 B/ Sには載らない「含み資産」といいます。

含み資産が多いほど、いい会社です。

「武蔵野」が増収増益を続けているのは、経常利益を最初に決めているから。

「今期はいくら利益を出す」と決め、それ以上の利益が出たら、すべて使います。

それどころか、利益が出ることがわかったら、先行投資する。

利益が出てから、ではなく、出る前にお金を借入れて、( 1番目から 3番目のために)お金を使っています。

利益が出るのを待っていると、チャンスを逃す。

売る時期に売らないと、売り損ないが出てしまう。

だから、お金を借入れ、先行投資。

「利益が出てから」ではなくて、「利益を出すために」先にお金を使っている。

⑨リスケジュールをしたければ、「厳しい経営」にシフトする会社都合の繰り上げ返済をしてはいけない返済期間は、長ければ長いほどいい。

「金利が高くても、返済期間は長く」が借入の基本方針です。

ですが多くの社長は「金利は安く、返済期間は短く」しているから、資金繰りが苦しくなる。

いちばんいいのは、途中で借換えをさせてもらうこと。

ようするに、残債(返済していない借入の残高)の何本かを 1本にまとめてもらい、期間の長い追加融資を受ける。

このような返済計画(借換え)に応じてくれる銀行は良心的です。

返済するときは、会社の都合だけで返済期間を繰り上げてはいけません。

繰り上げ返済すれば「銀行の利益が減る」からです。

せっかく高い金利で貸しているのに、期限より前に返済されると、銀行は期限の利益を失うことになります。

約束したとおりに返済するのがルール。

自社の都合だけで返済を決めれば、築き上げた信用をなくすことになります。

銀行からの返済要求をプラスにとらえる銀行から「早く返してくれ」と言われた場合は、繰り上げてもいい。

おもしろい話があります。

政府系の金融機関からお金を借りていた社長の話です。

株式会社小田島組(岩手県)の小田島直樹社長は、あるとき金融機関の担当者から「決算書を出してほしい」と言われた。

社長が「何に使うんですか?」と問いかけても、明快な返事が戻ってこなかったので社長は、決算書を出しませんでした。

担当者は、言いました。

「決算書を出さないなら、貸しているお金を返済してほしい」。

売り言葉に買い言葉で、社長も言った。

「わかりました。

返済します」。

返済を迫られた小田島社長ですが、内心は「渡りに船」と思った。

なぜなら、返済を求められた借入金は 20年も前のもので、金利が高かった。

そこで社長は、別の金融機関から安い金利で借換えをして、返済に回した。

金利が安くなるため、社長にとっては「渡りに船」だったわけです。

業務改善の見込みがあれば、リスケは可能になる銀行は、どうすればリスケジュール(リスケ)に応じてくれるのでしょうか。

経営サポート会員の C社は、「銀行からの借入総額が 5億 7000万円、返済金額は毎月 1700万円」(取引のある銀行数は、 10行以上で 23契約)でしたが、現在の返済金額は、「毎月 20万円」。

リスケによって、 1700万円あった月々の返済が、 20万円に減額されました。

C社の社長は、「厳しい決算と経営計画によって、リスケが可能になった」と話します。

C社は現在、 3期連続で黒字です。

業務改善が見込めなければ、銀行はリスケに応じません。

厳しい経営に踏み出さない会社は、何も変わらない。

何も変わらない会社は、遅かれ早かれ倒産します。

C社の社長は、「経営計画をつくり、社員教育に注力し、業務改善を図る」と決定した。

そして、この決定が銀行に認められ、「返済期間を長く、返済金額を少なく」できたのです。

経営計画については『経営計画は 1冊の手帳にまとめなさい』(中経出版)を参考にしてください。

コメント