目次

はじめに

第 1章 将来の不安を解消したいならお金を貯めてはいけない!

1 − 1 貯金をしているから将来の不安はいつまでたっても解消されない 2000万円貯めても老後問題は解決できない高収入世帯ほど要注意! 生活費を下げられないリスクも 1 − 2 年金減額・増税・定年延長・長寿化アフターコロナに待ち受ける4つの危機年金が増えても実質減 厳しさを増す公的年金制度現役世代が減少する分を補うには増税しかない老後が遠くなる!? 70歳現役時代が到来か女性の 2人に 1人が 90歳まで生きる時代 1 − 3 安定した収入源には家賃収入が最適安定した家賃収入だからこそ、資産づくりも計画的に行える堅実に資産をつくりたい人こそ不動産投資が向いている 7人に 1人が経済的自由を実現 1 − 4 経済面だけではない家賃収入がもたらすプラスアルファの効用経済的自由を達成して一番良かったことは、心の余裕ベーシックインカムの実験が示す継続収入がもたらす効用自分で作れる B I −家賃収入の基盤があればチャレンジできる

はじめに収入の複線化「ひとりダブルインカム」の時代がやってきた給与とは別の収入源を作ることは、あなたの人生の選択肢を増やしてくれます。

毎月 20万円の不労収入を作ることは、決して夢物語ではなく、コツコツと資産形成にむけて努力を続けられる人であれば十分可能な「計画」です。

それは、東京 23区内の最寄り駅から徒歩 10分以内のワンルームマンションに投資をして、ローンの繰上げ返済を続けるというものです。

会社を創業して以来、 30年以上にわたってこの投資法をお伝えし続けていますが、多くの方が経済的自由を実現されています。

今年の6月にわたしの会社のオーナー様に対して「不動産投資と FIRE(経済的自立と早期退職)」をテーマにしたアンケート調査を実施しました。

その結果、 7人に 1人が「家賃収入が生活費を上回る経済的自由」を実現していると回答されました。

しかも、不動産投資を始めて平均して 13年で経済的自由を実現しているのです。

F Xや暗号通貨、株式投資やアパート経営ではわずか数年で 1億円を超える資産をつくったという景気のよい話をよく目にしますが、わたしたちは短期間で達成できることを過大評価して、長期にわたって成し遂げることを過小評価しがちです。

短期で多額の利益をあげられるということは、それだけリスクも大きいということです。

一方で、わたしがおすすめする「東京・中古・ワンルーム ×繰上げ返済」は短期で経済的自由を実現できるものではありません。

ただ、空室になったとしても、すぐに次の入居者が見つかる確かな物件を購入して、コツコツと地道に繰上げ返済を続けていけば、着実に経済的自由に近づいていきます。

実際、多くの方がこうして資産を築いているのです。

13年で経済的自由を実現できるのなら、 13年前のあなた自身にどのようなアドバイスを送るでしょうか。

「いますぐに不動産投資をはじめよう」きっとあなた自身の手を取って、このように言うのではないでしょうか。

この書籍を手に取ったいまがまさにその瞬間です。

いまあなたが目の前の仕事や人間関係で消耗していたり、将来の老後の生活に明るい未来が描けていなかったとしても、給与以外の確かな収入源を築くことができれば、金銭的にも精神的にもゆとりある人生を送ることができるはずです。

家賃収入があれば、あなたの本当にやりたい仕事に就くことも、起業をすることもできます。

人間関係で疲れているのであれば、まったく新しい職場で再チャレンジすることもできるでしょう。

ボランティアを通じて社会課題に対して取り組んでもよいでしょうし、家族との時間をたっぷりとることもできます。

複数の収入源を持つこと、「ひとりダブルインカム」を実現することで、いわば人生の選択肢を増やすことができるのです。

本書でお伝えしたいのは、単なる不動産投資の手法ではありません。

確かな不動産投資法を実践した先で、あなた自身の人生の選択肢を増やせるということを知っていただきたいと思い、筆を取りました。

この書籍を手に取ったことで、 10年後、 20年後にあなたらしい人生を送ることができるようになるのであれば、これほど嬉しいことはありません。

ぜひ書籍の最後までお付き合いいただければ幸いです。

2021年9月 重吉 勉

第 1章 将来の不安を解消したいならお金を貯めてはいけない! 1 − 1 貯金をしているから将来の不安はいつまでたっても解消されない将来のために毎月の給料からコツコツと貯金をして備えている方も多いかもしれません。

リストラや給与の減額、会社の倒産、老後問題。

将来に備えようとするとお金はいくらあっても足りない気さえしてきます。

ただ、残念ながら毎月コツコツと貯金を続けていたとしても、将来の不安が解消されることはありません。

想像してみてください。

もし、いまあなたの手元に 2000万円の貯金があるからといって、それだけで会社を辞めて暮らしていけるでしょうか。

老後を豊かに過ごしていけると思えるでしょうか。

では、なぜ真面目に貯金をしている人ほど、将来の不安をいつまでも払拭することができないのか。

それは、貯金は「資金」であって「資産」ではないからです。

資金はいくらあっても収入を生むことはありません。

一方で、定期的に収入を生み出してくれるものが資産です。

たとえば、老後に備えていくら貯金をしたとしても、生活費として毎月取り崩していけばいつか底をついてしまいます。

同じように脱サラして起業した場合、売上が安定してくるまで毎月のように貯金を取り崩していけば同じように、せっかくの貯金もいつかはなくなってしまいます。

給与天引きで貯金を毎月行っているような堅実な方こそ、いざというときに備えて、貯金も使うことができないはずです。

お金があっても使えないのは、次の収入が入ってくる見込みがないからです。

減っていくだけのお金であれば、誰だってお金を使うことを躊躇してしまいます。

では、年金に加えて、毎月、安定してお金が入ってくる収入源があればどうでしょうか。

毎月、毎月必ずお金が入ってくるのであれば、気兼ねなく使えます。

そうです! 豊かな老後を過ごすためには、お金を貯めることを目的にするのではなく、収入源をつくることを目的にすることが大切です。

お金を気兼ねなく使うためには、貯金を続けて使えない資金を貯めこんでいては不安を解消することはできないのです。

不安を解消するために必要なことは、資金を作ることではありません。

収入源を作ることこそ必要不可欠です。

例えるなら、バケツに水を溜めるのではなく、水の出る蛇口をつくること。

せっかくバケツにいっぱいの水を入れていたとしても、使えば減ってしまいます。

万が一、バケツが倒れでもしたら、すべての水はなくなってしまいます。

一方で蛇口があれば、ひねれば水が出てきます。

使い切ってしまっても、大丈夫。

蛇口をひねればよいだけです。

2000万円貯めても老後問題は解決できない数年前に巷を騒がせた「老後資金 2000万円問題」。

老後問題を国民に押し付けるのかと、大いに物議を呼びました。

ただ、一方で 2000万円さえ用意できれば老後の資金問題は解決できるのでしょうか。

なかには、すでに 2000万円以上の貯金があるから、収入源を作る必要がないと考えられる方もいるのではないでしょうか。

ただ、問題は簡単ではありません。

「老後の必要資金」の目安は、 2000万円とも 3000万円とも言われ、専門家によって金額はバラバラです。

その内訳は直近の統計から算出された単純なシミュレーションであることも多くあります。

この老後 2000万円問題の発端となった金融庁のレポート自体、 2017年時点の総務省「家計調査報告」から夫 65歳以上、妻 60歳以上の無職世帯の月の実収入額と実支出額を、単純に 12か月 × 30年分、足し合わせたにすぎません。

将来の年金受給額や物価の変動、生活必要コスト上昇の可能性は何も考慮されていないのです。

高収入世帯ほど要注意! 生活費を下げられないリスクもしかも、ご家庭の生活水準によって、将来の希望する老後の生活像は異なります。

ニッセイ基礎研究所が公開している調査結果で、現役時代と同じ水準の暮らしをしようとする場合に、年金受給額に加えて自力でどれだけのお金が必要かを試算したデータがあります。

それによると、世帯割合として最も多い年収 500万円〜 750万円未満の世帯が最低限必要と考える生活費は年間 358万円となっています。

そこから年金による収入を差し引くと、自力で必要なお金は年間で約 106万円。

老後を 30年間と捉えると、計約 3200万円となります。

これが、世帯年収 750万円〜 1000万円未満の場合は最低限必要な生活費が年間 404万円で、 30年間で必要なお金が計 3650万円、さらに、世帯年収が 1000万円〜 1200万円未満の場合はなんと、生活費が年間 524万円で、必要なお金が計 6550万円にまで跳ね上がるとされています。

夫婦共働き世帯の場合、世帯年収が 1000万円を超えるケースもあるでしょう。

現役時代の生活レベルを維持するだけでも、これだけのお金を準備する

必要があるのです。

もちろん、生活水準を落とせば、これほどの大金は必要ありませんが、一度経験した暮らしは簡単には変えられません。

「いくら貯めておけば安心」という一律の答えを出すのは極めて難しいのです。

だからこそ、「収入源」をつくることがなおさら必要になります。

なぜなら、老後をどのような生活水準で暮らしていきたいのかを考えれば、年金に加えてあなた自身で用意しなければならない収入額がわかります。

このとき、不足額が多額であればあるほど、現役時代に「貯金」で賄うことが難しくなります。

あなたのご家族の老後生活をイメージしてみてください。

収入の頼りとなるのは 2か月に 1度の年金のみ、あとは自分たちの財産を切り崩すしかありません。

貯金があるからといって簡単に取り崩して生活していけば、万が一、病気や介護になったとき、また思いがけず長生きしてしまったときのことを考えると、使うに使えないはずです。

外食や旅行、いわゆる贅沢は控えて、つましく公的年金の範囲内で暮らしていくと思いませんか。

仮に貯金が 1億円あっても同じです。

1億円を取り崩していって、 8000万円になり、半分の 5000万円になり、残り 2000万円になった時、今まで通り同じようにお金を使えるでしょうか。

不足額が貯金ではなく、資産からの不労収入で補うことができれば、精神的な不安も少なく、老後の豊かな暮らしを心より楽しめるはずです。

1 − 2 年金減額・増税・定年延長・長寿化アフターコロナに待ち受ける4つの危機わたしがこれだけ収入源をつくることをあなたに強くおすすめしているのは、『年金減』『増税』『定年延長』『長寿化』とい4つの危機が迫っているからです。

年金が増えても実質減 厳しさを増す公的年金制度年金制度は数年ごとに大きな改正が繰り返され、制度が維持できるように整えられています。

一方で、一個人にとってみれば受給額が実質的に減少するしくみが導入されることもあります。

例えば「マクロ経済スライド」です。

マクロ経済スライドとは、年金制度の維持を目的として、年金額の伸び率を賃金上昇率や物価上昇率より低く抑える仕組みです。

従来の年金受給額の決定方法では、物価や賃金の上昇に併せて、年金も上昇していました。

例えば、物価が 2%上昇すれば、同じように年金も 2%増加していたのです。

しかし、マクロ経済スライド導入後は、たとえ物価が 2%上昇していたとしても、年金の上昇率は 2%未満に抑えられてしまうのです。

実際に、 2015年度、 2019年度、 2020年度の年金額改定において、マクロ経済スライドは発動しています。

実際に 2020年度の年金増加率を見ていきましょう。

前年の物価上昇率は 0・ 5%、過去 3年間における名目の賃金変動率は 0・ 3%です。

従来であれば、このうち低い方が年金の伸び率に反映されていたので、賃金変動率の 0・ 3%が採用され、年金も 0・ 3%分だけ増えるはずでした。

しかし、これがマクロ経済スライドの導入によって、年金の増加率は 0・ 2%に抑えられたのです。

この 1年だけで見れば、わずか 0・ 1%の減少と感じるかもしれませんが、景気が回復して物価や賃金の上昇が続けば続くほど、この差は開いていくことになります。

実際に使えるお金は目減りしてしまうことはあれど、増えることはないのです。

これは大変な問題です。

現在、日銀はコロナ禍の経済を下支えするために、過去に例がないほどの金融緩和を行っています。

黒田日銀総裁は物価上昇率 2%になるまで金融緩和の手を休めることはないと明言していますし、 2013年の安倍政権発足以降、この政策は継続されてきました。

つまり、将来のインフレを起こしますとはっきりと言っているのです。

それにもかかわらず、年金はインフレには対応しきれていません。

実質的には目減りしていくのです。

これでは生活は苦しくなる一方です。

現役世代が減少する分を補うには増税しかない日本の人口、特に年金制度を支える現役世代の人口はどんどん減りつつあります。

高齢社会白書によれば、現状でも 2人の現役世代で 1人の高齢世代を支えている状態ですが、約 30年後には現役世代 1人で高齢世代 1人を支える時代がやってきます。

加えて、基礎年金の財源も先行き不安です。

基礎年金の給付額のうち、半分は現役世代により納付された年金、半分は国庫負担となっています。

国庫というと聞こえがよいですが、政府が負担するのではなく、結局は国民から集めた税金で補填をしているのです。

一定の支給額を維持していくためには、さまざまな形での増税は避けられない未来ともいえます。

増税といっても、消費税が 8%から 10%になる、といったわかりやすい増税だけではありません。

これまでもあの手この手で、実質的な増税は行われてきているのです。

例えば 2020年から給与収入が 850万円超の会社員は給与所得控除額の額が引き下げになりました。

所得控除の減少は、課税対象となる所得の増加を意味しますので、これも増税の1つです。

老後が遠くなる!? 70歳現役時代が到来か 2021年4月より改正高年齢者雇用安定法、通称「 70歳定年法」が施行されました。

この法改正は、 60歳 =定年という固定観念が消え、何歳であっても働ける人は働き続ける社会への変化を指し示しています。

そもそも「老後」自体が遠くなりつつあるとも言えるでしょう。

以前より企業に 65歳まで就業機会の確保が義務化されていたところ、法改正でこの年齢を 70歳までに引き上げることが「努力義務」となりました。

まだ努力義務とはなっていますが、政府が 70歳まで働く社会を目指していることを明確に示すものです。

今後は継続雇用の年齢上限を引き上げたり、定年自体を延ばす企業が多くなると専門家は予想しています。

年金受給までの空白期間がなくなったり、より長くいきいきと働ける環境が整えられるのでわたしたちにとって良い面もありますが、考えておくべき現実もあります。

定年が 5年延びれば、退職金を受け取るタイミングも 5年先延ばしになります。

退職金を見据えた資金計画を立てていた人は、再度考え直す必要が生じます。

退職金の平均金額自体も年々減少する一方です。

厚生労働省の「就労条件総合調査」によれば 20年以上勤務した大卒・大学院卒の定年退職者の退職金平均額は 1997年には 2871万円でした。

ところがこの年以降、退職金の平均額は調査のたびに下がり続け、 2018年には 1788万円となっています。

ピーク時から 1000万円以上、下がっています。

また、 70歳まで働けるといっても、これまでと同じ年収が得られるとは限りません。

むしろ、給与収入のピークは定年よりずっと前に来るのが実状です。

統計を見ても、日本の大企業・中規模企業における給与収入のピークは 50代前半となっています。

以降、ゆるやかに給与は下がり続けます。

それを前提としたライフスタイルも考慮する必要があります。

何より、気力や体力そして健康面から見てずっと働けるのか、という問題もあります。

社会全体では健康寿命はどんどん延びているとはいえ、歳をとればとるほど、病のリスクも高まります。

女性の 2人に 1人が 90歳まで生きる時代 2020年、日本人の平均寿命は男性 81・ 64歳、女性が 87・ 74歳にまでなり、ともに過去最高を更新しました。

女性は世界 1位、男性は世界 2位の長寿国家です。

しかし、この平均寿命の計算には、 0歳〜 20歳までになくなられたケースまで含めて計算しているので、意外に知られていませんが成人した人の余命はもっと長くなっているのです。

厚生労働省の令和 2年簡易生命表では、後期高齢者と呼ばれる 75歳で見ても、男性が 75・ 85%、女性が 88・ 22%の生存率です。

男性は 4人に 3人、女性はなんと 10人中 9人が 75歳まで生きる時代に突入しているのです。

さらに 90歳まで長生きされる方は男性で 27・ 18%、女性では 51・ 12%にもなります。

つまり、男性でおよそ 4人に 1人、女性で 2人に 1人が 90歳まで長生きする計算です。

医療の進歩によって寿命はどんどん延びていますから『 90歳まで生きるのは当たり前』『 100歳超えも珍しくない』という人生 100年時代の到来はすぐそこです。

平均寿命をもとにお金を貯めたとしても、長生きすることができれば、お金は不足してしまうことになります。

いつまで生きるのかが分からなければ、そのために備えるお金は必要です。

だからこそ、老後のためにと貯めたお金はますます使えなくなってしまうのです。

1 − 3 安定した収入源には家賃収入が最適安定した収入源をつくるために最も向いているのは不動産投資による家賃収入です。

家賃収入は自分が働かなくても安定的に入ってくる不労所得だからです。

誰もが老後を迎えれば、いつまでも元気というわけにはいきません。

また、あなたが病気にならなくても、家族の介護が必要になるかもしれません。

若い頃のように、仕事だけに集中することは難しいのが老後です。

あなたが定年を迎えたときに、あと 20年、生活のため現役と同じように働き続け、同じくらいの収入をもらい続ける自信はありますか?それに対して、自分のために自分でつくる「自分年金」の〝しくみ〟があれば、自分の労力を使わなくてもよいのです。

不労所得によって自分年金ができるのであれば、働けなくなったとしても収入が途絶えることはありません。

そのしくみは「不動産による家賃収入」です。

あなたが休んでいるときも、会社を退職しても、不動産は 24時間あなたのために働き続けてくれます。

入居者が住んでいれば、ずっと家賃収入が入ってくるのです。

同じ投資でも株式投資の場合、いつ利益があがるかはわかりません。

そもそも利益をあげられるかどうかも不透明です。

株価が上下してストレスもかかるでしょう。

安定収入ではないので、安心して生活設計もできません。

しかし、家賃収入の場合は、毎月決まって収入が入ってくるため、生活資金として最適です。

公共料金の支払いをはじめ生活費は毎月かかってきます。

定期収入さえあえれば支払いの計画が立てられますが、収入の波が激しければ生活が破たんしてしまうかもしれません。

家賃収入のように安定した定期収入でなければ「自分年金」としてふさわしくありません。

安定した家賃収入だからこそ、資産づくりも計画的に行える不動産に投資をして安定的に家賃収入を得られれば、その家賃収入を前提として、資産を増やしていくこともできます。

家賃は毎月入ってくるので、 1年後、 2年後、 5年後といった収入計画もかなり正確に立てることが可能です。

繰上返済の時期を見極めたり、家賃を次の物件に再投資する資金に充てたりなど、長期の視点で資産づくりができるのです。

不動産投資であれば、安定して家賃収入が入ってくるので、資産づくりも計画的に行えます。

堅実に資産をつくりたい人こそ不動産投資が向いているコツコツと堅実に老後のためにお金を貯めている人ほど、老後生活に困る可能性があるとお伝えしました。

しかし、それは老後を乗り切るための準備を「資金づくり」にすべて費やしていたからです。

資金づくりではなく収入源をつくることが目的であることがわかれば、あとは収入源づくりにまい進していけばよいのです。

その方向性が定まれば、堅実派の人にとって、不動産投資ほど最適で効果的な投資法はありません。

これまで貯金していたお金を投資用マンションのローン返済に充てることで、毎月、家賃収入を生み出してくれるしくみを次々につくっていくことができます。

そして、その不動産投資の最終的なゴールは「経済的自由」を手に入れることです。

経済的自由とは、働かなくても入ってくる収入で毎月の生活費をすべてまかなえる状態のことをいいます。

コツコツと地道に不動産投資で資産づくりを行っていけば、経済的自由を目指すことも夢ではないのです。

家賃収入を使って毎年海外旅行に行く、おいしい食事を家族で囲む、週末は友人や夫婦でゴルフを楽しむ。

そのほか余裕資金がなくてできなかったことも、毎月安定して入ってくる家賃収入があれば、実現することができます。

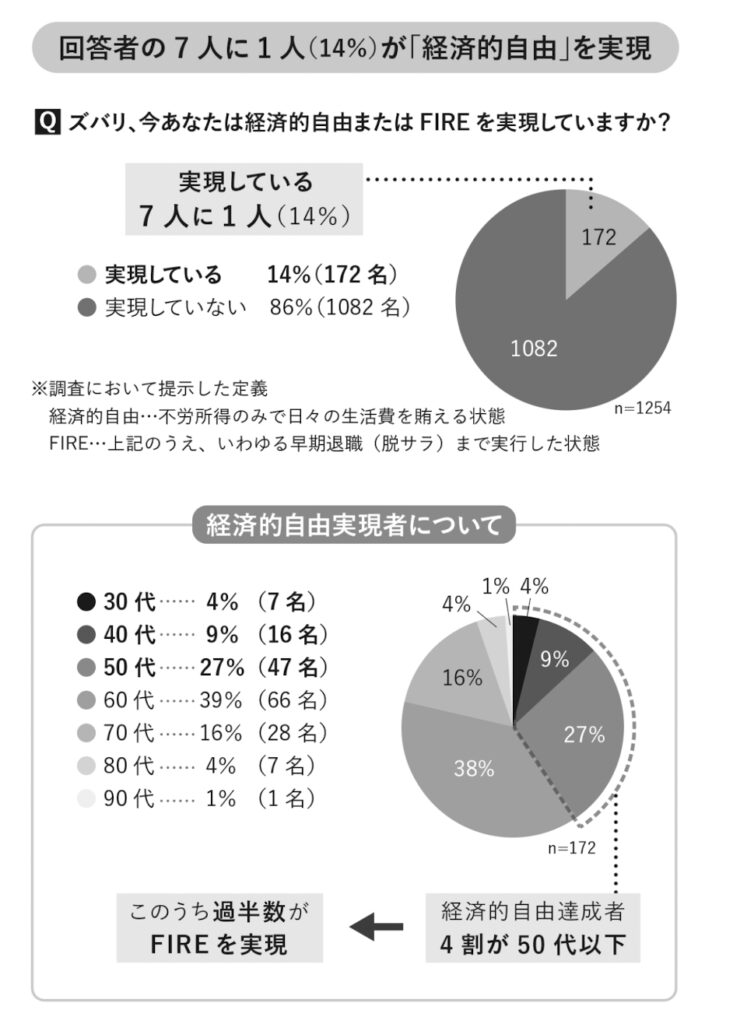

7人に 1人が経済的自由を実現実際にわたしの会社のオーナーにも、わたしたちがすすめる不動産投資法を実践し、給料以上の家賃収入を得ている方や不動産管理法人をつくるまでになった女性、ご自身の不動産投資体験談をまとめた本を出版された方、さらに老後を待たずに勤め先を早期退職し、いわゆる FIRE( Financial Independence, Retire Early)を実現して自分な好きな仕事をして暮らしている方などが何百人もいます。

わたしたちは、 2021年6月にオーナー様向けのアンケート調査を行いました。

その結果、回答者の 14%、実に 7人に 1人が経済的自由を実現していることがわかりました。

そのうちの約 4割は 50代以下でした。

オーナー様のほとんどが、富裕層ではなく、一般のサラリーマンから不動産投資を始めて、資産を築いた方々です。

老後を待たずに現役のうちから、経済的自由を手に入れることは決して夢物語ではありません。

経済的自由を実現したオーナー様の不動産投資歴は、平均 13年でした。

コツコツ堅実派のあなたが資産づくりの努力を収入源づくりに 100%振り分け、これからご紹介する不動産投資法で資産づくりを始めたとき、経済的自由への第一歩を踏み出すことができます。

そして着実な歩みを 10年、 20年と継続していけば、労働に頼らない収入による豊かで自由な暮らしを現実のものにできるのです。

1 − 4 経済面だけではない家賃収入がもたらすプラスアルファの効用不動産投資によって収入源を作るメリットは、金銭的な安定や余裕を得られるだけではありません。

わたしの会社のオーナー様のお話からは、それ以上のプラスアルファの効用があることがうかがえます。

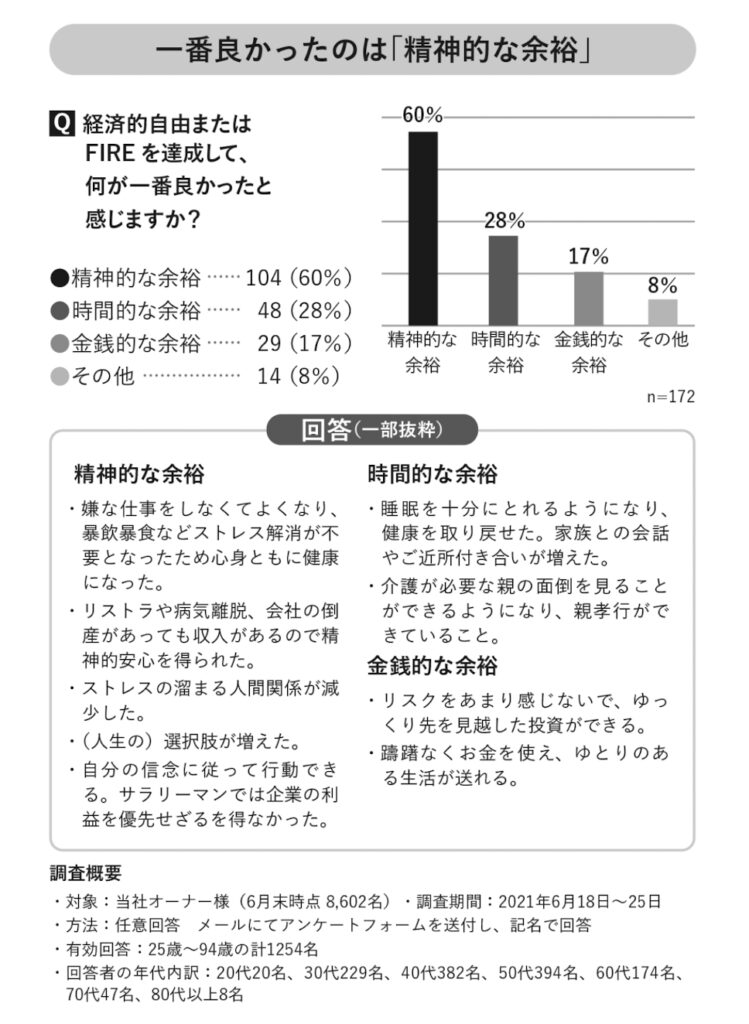

経済的自由を達成して一番良かったことは、心の余裕先ほどのオーナー様向け調査では、経済的自由を達成した方にある質問をしています。

それは、『経済的自由を達成して一番良かったと感じること』です。

自由記述で回答いただいたこの項目で、最も多く挙げられたのは『精神的な余裕』で、次いで『時間的な余裕』『金銭的な余裕』となりました。

サラリーマンとして働いている以上、自分の気が向かない仕事をすることになったり、上司・同僚・部下・取引先等との人間関係のストレス、会社の業績不振に伴うリストラの不安といった精神的な負担からはどうしても逃れられないのが事実でしょう。

家賃収入という給与とは別の収入の柱があることで、耐えられなくなったら「この仕事、辞めます!」というカードをいつでも切れるという安心感は、わたしたちが思っている以上にプラスに働く側面があるのかもしれません。

ベーシックインカムの実験が示す継続収入がもたらす効用ここ数年、日本でもベーシックインカム( B I)について言及されることが増えてきました。

B Iとは、年齢・性別・所得の有無を問わず、すべての人に一定額の現金を支給するという制度の考え方です。

海外ではすでに社会実験が行われている国もあります。

フィンランドでの社会実験では、ランダムに選ばれた失業者 2000人に毎月約 7万円が支給されました。

あくまでも失業手当ではなく、職が決まっても支給されると確約されていたものです。

支給の結果、経済的に余裕が出たのは言うまでもありませんが、プラスアルファの効果も確認されています。

それは、健康と幸福面です。

B Iを支給されていない人たちと比較して、参加者は健康やストレス、気分と集中力に関する問題が少ないことがわかりました。

また自分の将来への信頼感と、将来を変えられる自信度が高かったことが明らかになりました。

つまり、経済的な安定が人生をよりポジティブに捉えるきっかけとして機能しているのです。

とはいえ、 B Iの実行にあたっては、越えなければならないハードルが山ほどあり、日本において導入を期待するのはまだまだ非現実的でしょ

自分で作れる B I −家賃収入の基盤があればチャレンジできる継続的な収入は自分の努力でも作ることができます。

それが不動産投資です。

不動産という収入源があることで精神的な余裕や自信につながり、より人生を豊かに送るためのチャレンジができたというオーナー様も少なからずいらっしゃるのです。

東証一部上場の機器メーカーに勤務する Aさんは、 11年前、 35歳のときに初めての 1戸を購入。

5年をかけて 3戸まで拡大し、ご結婚もされました。

その直後に独立開業し、現在は自身の経験も踏まえ、資産運用や独立支援を行うコンサルティング業を行っています。

40代半ばにして新たなキャリアに挑戦できたのは、マンション 3戸から得られる家賃収入があったからです。

「結婚直後のタイミングということもあり、不安もありましたが、家賃収入があったので踏み出せました」とおっしゃっていました。

また、現在 50代の Bさんは、当時人材派遣会社に勤務していました。

11年前に 1戸を購入、その後現金と固定低金利のローンを用いて 3戸まで所有物件と家賃収入を増やしました。

そして、 5年前に家事代行サービスの会社を設立したのです。

「業績が軌道に乗るまでの間、 3戸の家賃収入が心と家計の支えとなりました。

」口コミで顧客も徐々に増え、今は順調に業容を拡大しているようです。

このような転職、起業、独立開業、ボランティア、新たなチャレンジに至った例は枚挙に暇がありません。

いずれのケースも長期安定で継続的に得られる家賃収入という毎月数万円から 10数万円の〝ベーシックインカム”があるからこそだと感じています。

若いうちから不動産投資を始めて将来に備えておけば、人生をより楽しく、より豊かに送るために、新しいことに挑戦するリスクも取りやすいはずです。

その分、ご自身の幸せもチャンスも掴めるとわたしは確信しています。

もちろん経済的自由に到達できれば理想的ではありますが、働かずとも振り込まれる家賃収入は毎月 5万円、 1戸からでもありがたいものです。

給与とは別の収入源があることは金額以上に大きな意味があるのです。

この書籍で紹介する不動産投資法は、これまで 8600名以上の方が実践し、着実に利益を生み出している確かな手法です。

今、あなたは漠然と老後に

不安を抱いていたり、資産や収入を増やしていく方法がわからなかったり、将来の生活設計に悩まれているかもしれません。

そうであれば、この書籍を読み終わったあとには、どのように収入を生み出す資産をつくっていけばよいのか、どうすれば経済的自由を得られるのかといった道筋がはっきりと見えてきます。

そして、不安も解消されて、よりよい未来を切り開く一歩を踏み出せることでしょう。

コメント