第 1章無担保で最大 16億円借りた「武蔵野」の交渉術

①担保も、個人保証もない「武蔵野」は超異常! ②目先の金利より、借りられる「額」に目を向ける ③基本的に「無借金経営」はあり得ない ④「ジッキン」のしくみをわかっていないと、損をする ⑤「次は長期で貸したい」と言わせる「武蔵野」の交渉術 ⑥ 1円で株式継承するために、長期でめいっぱい借り入れる

①担保も、個人保証もない「武蔵野」は超異常!社長は「いまが最高の状態」と思ったときに、努力を忘れる経営サポート会員の社長は、私が「銀行からお金を借りるときは、担保も、個人保証もしなくていい」と言うと、驚きます。

「あり得ない!」と目を見張ります。

なぜ驚くのか。

どの社長も、無知だからです。

人間は「いまが最高の状態だ」、「いまが当り前の状態だ」と満足すると、成長しません。

「個人保証するのは当り前」、「担保を提供するのは当り前」、「金利が高いのは当り前」と思ったときから、努力を怠ります。

なかには「奥さんの個人保証も当り前」と納得している社長もいる。

本来、借りる側と貸す側は、対等であるはずです。

むしろ、銀行にとって借り手はお客様ですから、「借りてください」と頭を下げる立場です。

けれど、「お金は借りるもの」という意識が強い社長は、自分の立場を下に見て「貸してください」と先に頭を下げる。

だから銀行は「貸してあげる」と強気に出る。

「武蔵野」は、過去、最高で 16億円借りていました。

もちろん、無担保です。

個人保証は 2案のみ(相続対策のため、個人保証でお金を借りた。

相続対策の経緯は、『社長! 会社を継がせたいならココまでやっておかなくちゃ!』(すばる舎)を参考にしてください)。

100%プロパーで、信用保証協会付はゼロ。

借入金の内訳は、すべて「長期借入金」。

「短期借入金」はゼロ。

私が知るかぎり、無担保で 16億円借りられた社長は、私以外いない。

これは「超異常」なことであり、小山昇と「武蔵野」がいかに銀行交渉に長けているかがわかります。

段階的に「根抵当権」を外した小山昇の戦略 1990年、私が「武蔵野」の社長に就任して 1年が過ぎたころ、私は創業者・藤本寅雄の息子を呼んで、尋ねました。

「オレのあと、『武蔵野』の社長をやるか?」息子は「やらない」と答えた。

そこで私が、息子の代わりに「武蔵野」の株を取得することになった。

藤本夫人から、株の売却にあたって「借入についている担保を外してほしい」、「今後は保証人にならない」との条件を提示され、私はその条件を受け入れました。

当時、「武蔵野」には 7億円の借入がありました。

創業者の藤本は、本社の土地や自宅を担保として銀行に差し出していて、すべて「根抵当権」がついていた。

銀行が設定する抵当権には、「抵当権」と「根抵当権」があります。

「抵当権」は、返済が終了すると解除されますが、「根抵当権」は、解除されません。

銀行は、「根抵当にしておけば、毎回担保を設定しなくてよい」と説明します。

では、 1億円の土地に根抵当権をつけて 5000万円借入をする。

無知な社長は、「まだ 5000万円借りられる」と思う。

もちろん、業績が良いときは借りられますが、業績が悪ければ、借りられません。

私は、運が良かった。

ツイていました。

ときはバブル。

「武蔵野」の業績は上り調子。

銀行はイケイケどんどんで貸す時代です。

向こうから「借りてください」と頭を下げてきます。

私は取引のある全銀行からたくさん借入をして、借入金額のもっとも少なかった A銀行の借入を全額返済した。

返済に際して、私は A銀行の支店長に「今後は厳しい経営をやりたい」と伝えた。

「武蔵野」の経営計画に見込みを感じた支店長は「小山社長、いいですね。

ぜひ、厳しい経営を期待します」と賛同してくれました。

私はすかさず、話を続けた。

「ついては、根抵当権を外してください。

根抵当権がついていると、経営が甘くなる。

借入のときは、その都度、きちっと判子を押したい」。

支店長としても、経営計画を評価した手前、「甘い経営でいい」とは言えません。

しかたなく根抵当権を外してくれました。

銀行は、お金を返済すると、今度はお金を「貸してくれる」ようになります。

お金を返せるのは、その会社に返済能力がある証拠です。

銀行は、「返し

てくれない会社」には貸したくないが、「返してくれる会社には貸したい」と考える。

だから返済をすると、会社の信用が高まり、再び貸してくれます。

5000万円全額返済すると、「 5000万円貸していた会社」から「 5000万円借りてくれる力のある会社」に変わります。

そんな力のある会社を他行に奪われるのはもったいないので、また貸したくなります。

そこで私は A銀行から再びお金を借りて、さらに別の銀行から借りたお金と合わせて借入金額を増やし、 2番目に借入金額の少ない B銀行の返済を行ないました。

そして、 A銀行と同じく「厳しい経営をしたいので、根抵当を外してください」とお願いしたのです。

このようにして、 C銀行、 D銀行と一行ずつ交渉し、数年かけて根抵当権をすべて外していった。

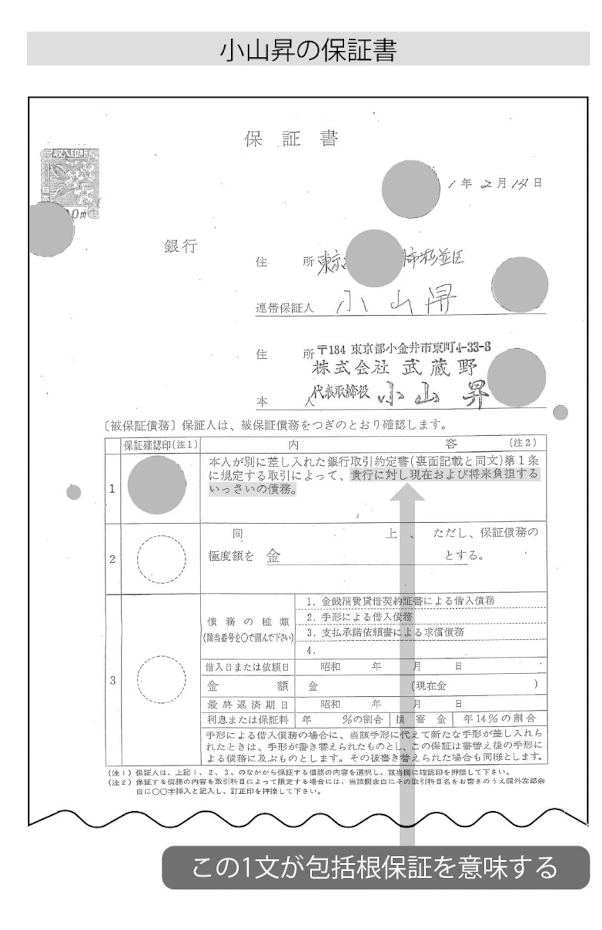

「当り前」の考えを捨てれば、包括根保証は外せるアドレス株式会社(福島県)の高尾昇社長は、福島県ではじめて「包括根保証」を外した社長です。

取引のあった地銀に「根抵当の解除」をお願いしても、「前例がない。

借入ごとに印鑑証明を用意したりするのは大変だから、根保証は便利ですよ」と継続を勧められました。

それでも高尾社長は、強かに交渉を続け、包括根保証解除の承認を得た。

地銀の支店長から「数万件の取引先の中で、根保証の解除を要請してきたのも御社がはじめてだし、解除したのも当行としてははじめてだと思う」と告げられたそうです。

包括根保証は、金額や期間に制限がないため、銀行は包括根保証をとりたがります。

借りたい気持ちの強い社長は、保証書の内容も精査しないまま、都合よくサインをしてしまう。

生命保険の約款に、いちいち目を通さないのと同じです。

保証書に記された「貴行に対し現在および将来負担するいっさいの債務」の文言こそ「包括根保証」を示すことに気づかぬまま、サインしてしまう。

行員が説明する「包括」の意味を理解できず、それでもサインしてしまう。

私もそうでした。

次ページに掲載した保証書は、実際に私が取引をしていたときの保証書です。

「包括根保証」なんてどこにも書いていない。

でも実態は、「包括根保証」にほかならない。

「現在および将来負担する」のは、「会社が倒産するまで」ではありません。

小山昇が「死ぬまで」保証しなければいけない。

こんなに恐ろしい内容なのに、銀行の説明はあっさりしたものです。

「次の借入の手間が省ける」という理由だけで判子を押させようとする。

家を借りるとき、不動産会社は「重要事項説明書」の説明義務があり、賃貸契約の詳細を借り主に伝える義務があります。

それなのに、何千万円、何億円というお金を貸す銀行に、重要事項説明書がないのはおかしい。

明らかに法律の落ち度、金融庁の落ち度です。

私もはじめは、無知でした。

無知ゆえにたくさんの傷を負い、失敗を重ねながら、「どうすれば、自社に有利な交渉ができるか」を考えてきました。

「担保を提供するのが当り前」という考えは、捨てるべきです。

「当り前」と思っているかぎり、資金繰りは好転しないでしょう。

ですが、無知をあらため、努力を続け、戦略的に交渉を進めれば、「武蔵野」や「アドレス」のように、根抵当権を外すことができる。

株式会社ダスキン福山の高橋良太社長も、父親の代から差し入れていた、本社の土地建物の担保を外すことに成功しました。

すると、よほど重圧から解放されたのか、高橋社長は、さらに 3000万円の無担保・無保証での借入れを実現した。

個人保証や抵当権を外せば、事業拡大のスピードが上がっていく。

なお、前ページの保証書は、いまは銀行から返してもらって、私の手元にありますが、これは異例中の異例のこと。

超異常です。

なぜ、返してもらうことができたかは、 159ページをご覧ください。

「根抵当権」がついていると、他行から借りられない株式会社青雲ゼミ(兵庫県)の石井久安社長が銀行に融資の申し出をしたら、銀行は「いいですよ。

そのかわり担保を提供してください」と言われ、根抵当権がつけられた。

担当者は言いました。

「抵当権だとその都度、設定しなければいけない。

その都度、印紙税もかかります」。

社長は、根抵当権と抵当権の違いを知らなかった。

そして、手間と印紙税を惜しんだ。

1億円の土地に 1億円の根抵当権をつけ、 A行から 2500万円借ります。

すると、先ほど述べたように多くの社長が、「 A行から、まだ 7500万円

借りられる」と思うが、それは社長の勘違いです。

「 2500万円貸したときと同じ利益状況である」という事実がなければ、貸してもらえません。

会社の業績が急激に下がっていれば、 7500万円の担保価値は認められない。

ところが「抵当権」をつけて A行から 2500万円借りれば、残りの 7500万円の担保価値は残っている。

だから、他行の「抵当権」に入れて借りることができます。

抵当権を設定するなら、根抵当権ではなく、抵当権で借りるのが正しい。

根抵当権がついていると、担保価値が残っていても、他行から借りることができない。

銀行が根抵当権を勧めるのは、「他の銀行にとられないため」です。

株式会社マキノ祭典(東京都)の牧野昌克社長は「ツキ」を呼ぶセミナーで勉強してから、口ぐせのように「ツイてる」「ツイてる」を連発していた。

ある日、五月蝿いので「『付いてる』、『付いてる』、根抵当付いてる」と言ったら、いつの間にか言わなくなった。

根抵当権は重い。

②目先の金利より、借りられる「額」に目を向ける事業の目的は、お客様の数を増やすこと多くの社長が、「銀行に支払う金利がもったいない」と考えます。

「金利を安くできるなら、担保を提供してもいい」と考えます。

ですが、この考えは間違いです。

社長は、目先の金利ばかり気にしてはいけない。

会社を経営するうえで大切なのは、金利ではなく「金額」です。

ここが、多くの社長が間違うところ。

私は、「少々金利が高くても、額を借りるほうが大切」だと考えています。

経営にとって先決なのは、規模の拡大です。

すなわち、お客様の数を増やすこと。

そのためには、金額を投入しなければなりません。

神戸クリニック(兵庫県)は、レーシック手術で知られています。

神戸クリニックは、「金利 5%」の超高金利にもかかわらず額を借りた。

額を投入してお客様を増やし、やがて、業界 3位にまで上り詰めた。

その後 2年間で収益を上げ、借入金を繰上げ返済しています。

神戸クリニックの吉田圭介理事長の判断は正しかった。

ようするに、事業の最大の目的は「お客様を増やすこと」であって、目先の金利を低くすることではありません。

私は、税理士からこう言われてきました。

「小山社長、金利がもったいないです」と。

税理士の欠点は、事業をやったことがないことです。

経営の実態がわかっていないから、「もったいない」と決めつける。

そして無知な社長は、税理士の言葉を鵜呑みにして「金利は安いほうがいい」と信じて疑いません。

規模の拡大をするために、設備投資をするために、ライバルに差をつけるために、お客様へのサービスを向上するために、何よりも額を借りなければいけない。

「金利が高いから借りない」では、いつまでたっても会社は成長しません。

社長は、不測の事態があっても、困らないようにしておくことが大切です。

不測の事態に見まわれたとき、「金利が損だから」といってギリギリの資金しか持っていない社長と、私のように、少々金利は高くても資金に余裕のある社長では、どちらが対応できるか。

答えは明らかです。

金利を払っても、資金に余裕があって、事業に専念するほうが正しい。

金利は、会社を強くするための必要経費今日の「武蔵野」があるのは、目先の金利にとらわれなかったから。

事実「武蔵野」の金利は、他に比べて 1%ほど高い。

それでも利益は過去最高(第 45期)です。

金利は安いけれど業績が下がるほうがいいか、金利が高くても過去最高益がいいか……。

経営サポート会員の中には、金利ばかり気にする社長もいます。

そんな社長に私は言います。

「そんなことだから、あなたの会社は強くなれないんですよ。

強くなることを目的としたほうがいいですよ。

だから、低金利よりも額ですよ」金利は、会社を強くするための必要経費と考えるべきです。

会社を強くするには人員を増やさなければいけない。

新製品を出さなければいけない。

設備投資をしなければいけない。

そのためにお金を借りたら経費がかかる。

だから金利は、会社にとって必要経費です。

③基本的に「無借金経営」はあり得ない借金は罪悪ではない多くの社長は、「借金は罪悪」と考えています。

私も親に「銀行から 1億円借りた」と話したときは「おまえ、大丈夫か? 返せるのか?」と心配されたものです。

一般的に、「借金」 =「うしろめたいこと」と思われています。

では、会社が大きくなることは罪悪ですか? 会社の利益を出すためにお金を借りることは、うしろめたいことですか?「罪悪だ」と考えるのであれば、企業経営から足を洗ったほうがいい。

上場を目指すとか、業界ナンバーワンを目指すなんて口に出さないほうがいい。

お金は、いわば会社の血液です。

止まると倒産します。

心臓が止まって人間が亡くなるのは、血液が止まるからです。

会社も同じです。

現金が回らなければ、生きてはいけない。

経営は、現金に始まり、現金に終わる。

だから借入をしないかぎり、生き残れません。

かつては企業の数も少なく、スピードを求められなかった。

けれど現在は、時代の変化が速すぎる。

お客様のニーズは、刻々と変化しています。

変化に対応するには、「利益が出てから設備投資をすればいい」と悠長に構えていてはダメ。

のんびりした社長は時代に取り残されてしまう。

借入は、罪悪ではない。

会社が一定の規模に成長するまでは、借入すべきです。

中途半端でやめてしまうと、会社が存亡の危機に陥ります。

途中でやめると、そのとたん、ライバル会社にマーケットを奪われます。

ライバルとの企業間戦争に打ち克つには、ランチェスターの法則に則って「ライバルとの差が 3倍」になるまで、戦力を増強する。

そうでないと、いつ逆転されるかわからない。

完全に勝負がつくまで気を抜いてはいけません。

製造業は設備投資、サービス業であればお客様を増やす。

そのための借金は、未来への投資です。

ナンバーワンになるにも、現金が必要日本の税法上、無借金経営はあり得ません。

もし無借金経営が正しいのであれば、金融機関はたくさん必要ない。

金融機関が繁栄するのは、「無借金経営はあり得ない」からです。

無借金経営が可能なのは、ひとつは弁護士事務所や会計事務所といった役務の会社。

あとは、地域ナンバーワン、業界ナンバーワン、オンリーワンの会社。

トヨタ自動車のように世界に名をはせる会社になれば、無借金になれるでしょう。

その地位を確立すれば、利益が出る。

利益が出れば、無借金になりやすい。

ですが、ナンバーワンになる過程で、どうしてもお金が必要になる。

ナンバーワン、オンリーワンになるためには規模の拡大が必要であり、そのためには、借金をしなければなりません。

コンサルタントや税理士は、「無借金経営のほうが財務体質はいいから、いざというときにお金を借りやすい」と勘違いしています。

しかし、いままで一度も借入のない会社が、急に融資を申し込んできたら、銀行はどう思いますか?「この会社は、よほど追い込まれている、回収に不安があるかもしれないから、新規の融資は見合わせよう」と警戒する。

銀行は保守的で、過去の実績に対してお金を貸します。

未来の事業や新規取引には必要以上に慎重です。

過去の経営状況、過去の借入・返済実績、そして担保を見て融資を決定しています。

現金は明るさの象徴現金がない社長は、 1カ月の大半を資金繰りに奔走し、事業に専念できません。

「社長、 2000万円足りません」と言われたら、シュンと落ち込んでしまう。

ですが、どんなに赤字でも、銀行からお金を借りることができれば、「なんとなく裕福な感じ」になるものです。

事業にも専念できるから、気持ちも前向きになれる。

社員もそう。

「賞与を支払うけれど、会社に貸付けておけ」と言われたらみんな暗くなる。

たとえ評価が C評価、 D評価と芳しくなくても、賞与支給日にみんなニコニコと明るいのは、現金で支払われるからです。

現金は、明るさの象徴です。

明るくて強い会社をつくりたいなら、現金を持つこと。

「額を持つこと」が大切です。

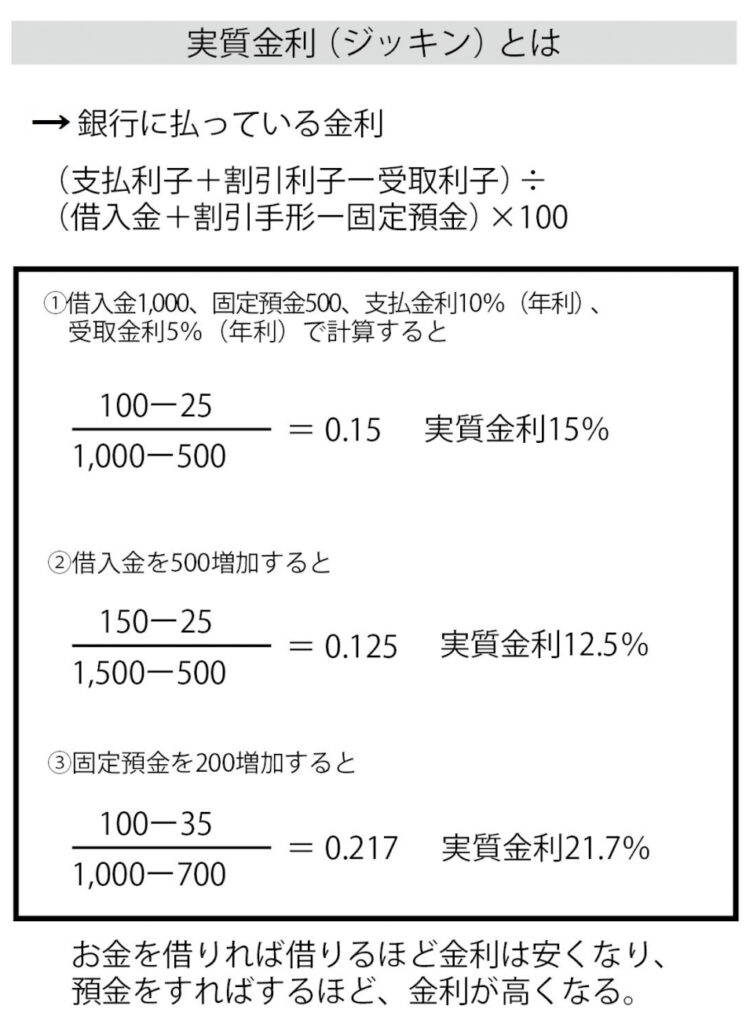

④「ジッキン」のしくみをわかっていないと、損をする定期預金をすると、実質的な金利が高くなる多くの社長は、「金利を安くしたい」と考えるわりに、「実質金利」のしくみを理解していません。

実質金利とは「実際に支払うべき金利」のことです。

かつて銀行には、「歩積両建」がありました。

これは、借入のときに「借りたお金の一部を定期預金にする」しくみです。

旧大蔵省によって現在は禁止されていますが、いまだに「社長、安く貸しますから、そのかわり定期預金をしてください」と言われるのは、依然として、この慣行が続いているからです。

実質金利は、実質的な金利負担を、実質的な借入残高で割れば計算できます。

計算式は、次を参照してください。

お金を借りても、一部を定期預金に回さなければいけない。

しかも定期預金の年利は、支払金利よりも低い。

だとすれば、実際の金利は高くなる。

多くの社長は、「安く借りられた」と喜ぶだけで、このカラクリに気づいていません。

この計算式から、お金を借りれば借りるほど実質金利は安くなり、定期預金が増えるほど、実質金利が高くなることがわかります。

「実質金利が高くなる」 =「銀行が儲かる」しくみです。

世の中の金利が、平均 2・ 5〜 3%だったころ、「 1%台」で長期借入をしている千葉県の社長がいました。

まわりから「すごいですね、 A社長。

1%で借りられるなんて」と持ち上げられていたのですが、 A社長の実質金利は、 6%でした。

なぜか。

銀行に、定期預金がごっそり入っていたからです。

社長は、実質金利のしくみをわかっておくべきです。

そして銀行から「借入の金利を高くしてほしい」と言われたら、「わかりました。

そのかわり、定期預金を解約させてください」と交渉する。

また、銀行の担当者が変わったときには、こう言えばいい。

「次に来るときまでに、ウチのジッキン調べておいて」金融業界では、実質金利のことをジッキンと呼びます。

「ジッキン」と聞いただけで、担当者は震え上がり、「この社長は強かだ」と認める。

行員が勝手に定期預金を解約?かつて「武蔵野」は、 Z銀行の普通預金の残高が不足し、借入金の返済ができないことがありました。

すると Z銀行の担当者は、定期預金を無断で解約し、返済に充てた(しかも解約したのは、高金利の定期預金)。

銀行員として、してはいけない愚行です。

ですが、私は銀行を糾弾しませんでした。

定期預金はすでに低金利の時代に入っており、いまさら積み直しても、高金利に戻るわけではなかったからです。

そこで私はどうしたか。

「得られる金利の損失をなくせばよい」と考えた。

そして「この件は不問にするので、そのかわり、見合うだけのお金を貸してください」と申し入れた。

「武蔵野」が損をする金利分に相当するお金を借りれば、実質的な金利は下がります。

もちろん、 Z銀行は、私の申し入れを受け入れました。

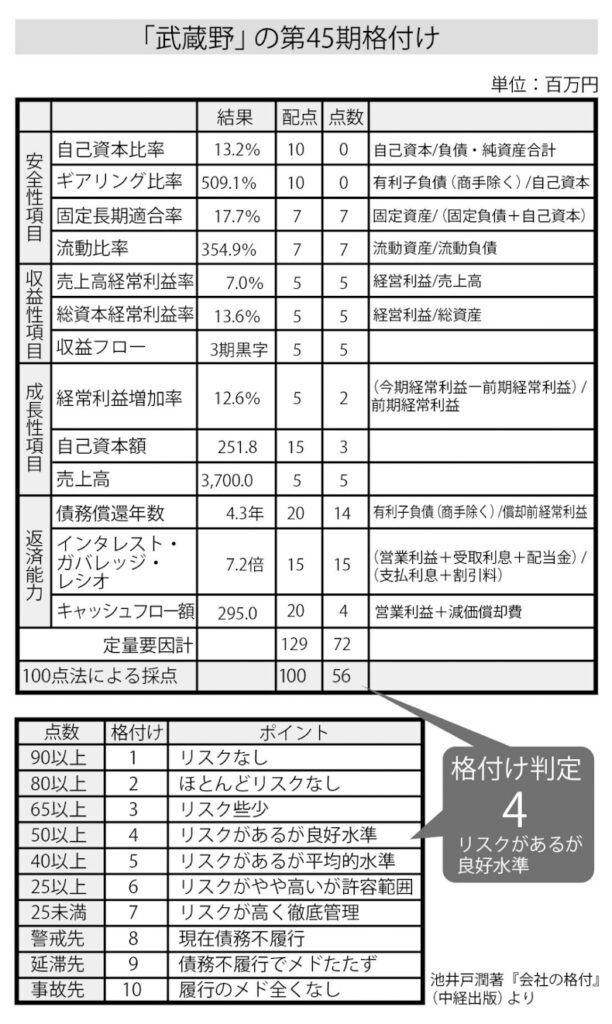

金利は、売上で決まるのではない。

格付けで決まる「会社の売上が上がっていれば、低金利になる」と思われがちですが、そんなことはありません。

金利を決めるのは、売上ではなく、その会社の格付けです。

格付けは、銀行から見た会社の評価です。

では、どのような会社が評価されるのか。

前ページのスコアカードを見てください。

銀行は、「 100点満点」で会社の実力を評価し、格付けを決めています。

もっとも多く点数が割り当てられているのが、「返済能力」です。

つまり、「返済能力」が金利を決める。

経営サポート会員が「倒産ゼロ」なのは、売上ではなく、「返済能力」に目を向けた指導をしているからです。

そして経営サポート会員が銀行から融資を受けられるのは、「格付けを上げるには、どこに手を打ったらいいか」を B/ S(貸借対照表)ベースで考えているからです。

銀行が、収益性や成長性よりも「返済能力」に着目していることを知らず、「売上が上がれば金利が下がる」と考えているうちは、格付けは上がらない。

したがって資金繰りに行き詰まります。

⑤「次は長期で貸したい」と言わせる「武蔵野」の交渉術借りたお金のほとんどを普通預金に残しておく借入は、短期借入よりも長期借入がいい。

そのほうが格付けが上がり、同じ額の借入なら、長期間のほうが毎月の返済額が少なくてすみます。

けれど、長期借入は、会社の業績が悪いと応じてくれないので、普通は資金運用が安定しません。

では、どうすれば長期借入ができるのでしょうか。

いまから 15年前(平成 7年)、三菱銀行(当時)が新規で営業に来ました。

「短期で 5000万円貸す」というのです。

私は「 5000万円なら借りない。

1億円なら借りる」と答えた。

銀行は、「借りたい」と言うと、貸さない。

「借りない」と言うと、貸します。

ちょうどお金に困っていた時期だったので、私は短期で 1億円を借りることにしました。

当時、経理部長だった滝石洋子は、「これで資金繰りができる」と大喜びです。

しかし私は「使っていいのは、 2000万円だけ。

残りの 8000万円は一度他行に資金移動し、 2日後にまた三菱銀行の普通預金に戻すこと。

戻した 8000万円には、一切手を付けてはいけない」と命じた。

意図的に「晴れている状態」をつくるいったん他行に資金移動したのは、そのままにしておくと、銀行側が「使用目的のないお金を貸した」、「銀行が無理やり貸した」と勘ぐられ、金融庁から指導を受けるから。

2日後に三菱銀行に 8000万円戻したのは、「武蔵野にはお金が余っている」ように思わせるためです。

「晴れていれば傘を貸し、雨が降れば傘を取り上げる」のが銀行だから、意図的に「晴れている状態」 =「お金に余裕のある状態」をつくった。

銀行は、「武蔵野」に 8000万円の普通預金があることを知っています。

そして、資金に余裕のある武蔵野には、返済能力があると見なす。

だから当然、銀行も貸したくなります。

1年後、短期借入した 1億円を返済したとき、銀行の営業は「また借りてください」と言ってきました。

こちらから「貸してください」と申し出たわけではないので、立場は「武蔵野」が上。

私は即座に「短期では借りない」と断り、結果的に「金利は短期とほぼ同じで、 3年間の長期融資」を受けた。

「武蔵野」の借入が、 100%長期借入なのは、このように時間をかけて、短期から長期に切り替えてきたからです。

最初の融資は「お見合い」のようなもの一般的にサラリーマンは、収入が安定しています。

定年まで勤めるのであれば、それまでは収入が保証されています。

だから住宅ローンも、長期で貸付けできる。

ところが、企業は安定性がありません。

社会変動に影響されやすい。

業績が上がったかと思えば、いきなり下がる。

リーマンショック以降は、どの会社もヨタヨタしています。

だから、信用できない。

だから、短期で貸付ける。

銀行との最初の取引は、いわば「お見合い」のようなもの。

銀行は慎重で、焦げつくのを嫌います。

だからはじめは短期で取引をして、「この会社と末長くつき合っていけるか」を見極める。

そして「信用できる。

返済能力がある。

長くつき合っていける」と判断すれば、長期の借入となる。

信用してもらうには、滞りなく返済すること。

「返済は、絶対に遅れない」。

これが鉄則です。

お金がなければ、他行から借りてでも返す。

借りて返すのは、遅れではありません。

⑥ 1円で株式継承するために、長期でめいっぱい借り入れる格付けを上げて資金を確保する会社の業績が良くなると、将来、相続で困ります。

株価が高くなりすぎると、相続税が増えてしまい、相続人は自社株を手放すことになりかねません。

反対に業績が悪くなれば、会社そのものがなくなってしまう。

ですから事業継承は、計画的に、段階的に進めなければいけません。

私は個人会社として「有限会社小山経営計画研究会」を設立しています。

そして、個人会社が、「武蔵野」の自社株の 50%を「総額 10万円未満」で保有した。

「武蔵野」の株主構成が小山昇個人と法人になれば、将来的な株式政策はやりやすくなります。

自社株の評価額を下げるためには、まずは格付けを上げなければいけない。

評価額が下がり、財務状況が悪くなれば、あとで資金繰りに困る。

株式継承が終わるまで資金繰りに困窮しないよう、格付けを上げて借入を増やしておく必要があった。

土地などの不良債権を処分したり、キャッシュフローの悪い「あかり事業部」を売却するなどして、格付けを上げた。

そのうえ第 41期( 2004年)は金利が底値だったため、支払い金利額を超えない範囲で、借入金をめいっぱい増やしました。

また、配当可能利益(旧商法による自己株式の所得可能額)が少なければ、配当が引き下げられ、自社株の評価額が下がります。

そこで、「繰延資産」(支出された費用の効果が将来にも及ぶ場合は、全額を当期の費用とせず、数年度にわたって分割して償却していい)の「開発費」を大きくしました。

ダスキン事業の販売促進や新規事業(ホームインステッド事業)を立ち上げるなど、 1年目は約 1億 8000万円を投資。

1年以内に成果が出ないものは、繰延資産の開発費として計上します。

こうした施策を 3年間続けた結果、繰延資産が膨らみ、配当可能利益はマイナスになった。

粗利益額は毎年増収、経常利益も増益なのに、配当はゼロ。

すると 3期目の 8カ月経過時に自社株の評価額は「 1円」になった。

このタイミングで株式継承を行なった(ただしこの方法は、新規事業という実態があり、 3年継続しているからこそ適正な処理だと認められます。

1、 2年だけ会計上の強引な操作をしても、税務署は認めてくれません)。

配当可能利益がマイナスになれば、格付けが下がる。

格付けが下がれば、借入がむずかしくなる。

貸してくれるとしても、金利が上がります。

したがって、株式継承の準備段階で格付けを上げ、長期でめいっぱい借りておく必要があります。

3年では心もとないので、 5年長期で借りておく。

開発費と貸し剥がしにあった金額は、ほぼ同額新規事業のホームインステッド事業部は、 3年目に損益分岐点を超える営業所が出ました。

利益が出はじめると、開発費の償却がはじまります。

開発費は最高で 4億 5000万円まで達したので、それを数年かけて償却します。

この間は、利益と相殺されるため、税金の支払いはありません。

つまり、利益が出た分だけ、返済財源に回ります。

開発費を 4億 5000万円積みましたから、 4億 5000万円まで税金がなくなります。

「武蔵野」が貸し剥がしにあった金額はいくらでしたか? 4億 3460万円です。

開発費とほぼ同額です。

本来であれば、利益が出ているから税金を納めなければいけない。

ところが開発費を償却しているから、お金は出ていかない。

だから「武蔵野」は、 4億 3460万円もの貸し剥がしにも対応できたのです。

数字を並べかえると「 6340」で「ムサシノ」。

詳しくは『社長! 儲けたいなら数字はココを見なくっちゃ!』(すばる舎)を参考にしてください。

コメント