第3部練習問題

ここに練習問題をいくつか挙げる。

これは腕試しのためというより、世間ではいかに複雑怪奇なマニュアルがあるか紹介することが目的である。

問題1:「ルールブック調マニュアル」を手順主義に書き直す以下にルールブック調のマニュアルの例を挙げる。

これを、手順主義に書き直すにはどうすればよいか。

手順が合理的になるように組み替える必要がある。

ルールが書かれている順番と、着手するべき手順とは大いに食い違うからだ。

この作業では、ところどころに条件分岐がある。

これは早見表で書くべきであろう。

【ポイント扱い規程】○受付係は、申込書・現金・ICカードを顧客から収受する。

○全ての業務は、顧客の提出した申込書の指示に基づいて実施される。

処理修了後は、申込書の顧客控を顧客に返却する。

○ポイント使用業務は、顧客の口座にあるポイントを充てて商品を販売する業務である。

○ポイントチャージ業務は、顧客から現金を受け取り、ポイント換算率に応じて顧客の口座のポイント残高を増やす業務である。

○ポイント移転業務は、顧客の提出した申込書の指示に基づいて、当該顧客の口座にあるポイントを、他社のポイントサービスの口座に移し替える業務である。

○ICカードは、顧客のポイント残高を記録する。

残高状況に変化が生じる業務では、必ず顧客から受け取り、変化を記録し、顧客に返却せねばならない。

○班長は、受付係の提出した書類を検査し、必要な場合は承認・否認をする。

否認した場合は、取引不能の旨を顧客に伝える。

○20万点以上のポイント使用は、班長の承認を要する。

○外資系サービスへのポイント移転の場合は、班長の検査と承認を要する。

(条件によりポイント移転ができないサービスが存在するため)○チャージされたポイントの一部をすぐにポイント移転に使うという申し出の場合は、チャージの処理を先に済ますこと。

○20時50分以降の申し込みに対しては、受付係は、本日中に処理ができない恐れがあることを顧客に説明し、同意を取ること。

○顧客が、同時に複数の取引を申し込んだ場合は、早く処理が終わった業務があってもそれだけを返却せず、全ての仕事に関する顧客控を一括で返却すること。

問題2:消費税の軽減税率早見表を作ろう2019年の10月から、消費税の方式が変わる。

「軽減税率制度」が新たに始まる。

税率が上がるだけでもマニュアルを更新せねばならないが、手続きの流れの説明にもメスを入れなければならない。

商品が軽減税率の対象に当たるか、当たらないかを、判定する早見表を作ってみよう。

なお、税制度は経済状況に合わせて頻繁に変わる。

書籍という更新の遅いメディアで税の実務を取り上げるには難がある。

ここでは、あくまで執筆時点(2019年夏)においてのみ有効な話であるのでご了承いただきたい。

ちなみに、ここでは普通に「消費税の標準税率は10%に上がり、軽減税率は8%と設定される」などと書くが、これは正式には間違いである。

法律上は、これらは「消費税」そのものではなく、「消費税」と「地方消費税」を足した値である。

と、のっけから面倒くさい。

2019年7月に国税庁が発行した「よくわかる消費税軽減税率制度」というパンフレットを読み解いてみよう。

軽減税率の対象となる品目はこう説明されている。

○次の対象品目の譲渡(販売)。

○食品表示法に規定する食品(酒類を除く)である飲食料品であり、一定の要件を満たす一体資産を含む。

○外食やケータリング等は対象ではない。

○ケータリングのうち、有料老人ホーム等で行う飲食料品の提供は、軽減税率の対象になりうる。

(細かい規定あり)○「食品」とは全ての飲食物をいい、人の飲用又は食用に供されるもの。

○「食品」には、「医薬品」、「医薬部外品」および「再生医療等製品」は含まれず、食品衛生法に規定する「添加物」は含まれる。

○一定の題号を用い、政治、経済、社会、文化などに関する一般社会的事実を掲載する、週2回以上発行されるもので、定期購読契約に基づく新聞。

○飲食料品の販売に際し使用される包装材料および容器(以下、「包装材料等」という)であり、飲食料品の販売に付帯して通常必要なものとして使用されるもの。

○贈答用の包装など、別途対価を定めている包装材料等は、対象ではない。

○包装材料等自体の仕入れは、対象ではない。

○「一体資産」とは、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいう。

○一体資産のうち、税抜価格が1万円以下であって、食品の価格に占める割合が3分の2以上の場合は、全体が軽減税率の対象となる。

それ以外は全体が標準税率に。

○食品の価格に占める割合は、事業者が合理的に計算する。

(原価ベースで算定したり、最初から一体資産として仕入れるなどの例示がある)○外食やケータリング等は、軽減税率の対象ではない。

飲食料品のテイクアウトや、出前、宅配等は軽減税率の対象である。

○外食とは、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備(飲食設備)がある場所において、飲食料品を飲食させる役務の提供のことである。

○ケータリングとは、相手方が指定した場所において行う役務を伴う飲食料品の提供のことである。

○テイクアウトとは、単なる飲食料品の譲渡のことである。

○外食かテイクアウトかは、顧客に意思確認を行うなどの方法で判定する。

○出前・宅配等とは、単に飲食料品を届けるだけのものである。

○軽減税率が適用される取引かどうかの判定は、売り手が課税資産の譲渡などを行う時、すなわち、飲食料品を提供する時点(取引を行う時点)で行うこと。

これだけでもややこしいが、これは概説に過ぎない。

国税庁の『消費税の軽減税率制度に関するQ&A(個別事例編)』2019年1月改訂版には、概説では拾いきれない細かな事例について解説されている。

「カタログギフトで食料品を選んでも軽減税率にはならない」といった意外な判定もある。

しっかり読まなければならない。

この判定をレジ係が一瞬でこなせるように、早見表を作ってみよう。

ただし、今挙げた内容の全部をカバーする早見表は、煩雑になりすぎるし、現実には出番がない。

新聞の定期購読とケータリングとを同時に扱う店は、ほとんど存在しないだろう。

業種ごとに関係する部分だけをピックアップして早見表を作るのが現実的だ。

スーパーマーケットのレジで備えるべき早見表と、出前もやっている飲食店のための早見表を作ってみよう。

問題3:センター試験問題配布ミス事故2012年1月14日に行われた大学入試センター試験では、試験監督者が社会科の問題冊子を正しく配れないというミスが、全国58もの会場で相次いで起こった。

影響を受けた受験生は4000人以上にものぼる。

空前の大トラブルであるが、これだけ数が多いということは、試験監督個々人の問題ではなく、運営の実態に欠陥があったと言わざるを得ない。

この事例には、いくつかの要素が絡み合っている。

①名前の問題便宜上、「社会科」と書いたが、これは正式な呼び名ではない。

正式名は「『地理歴史』『公民』」という長いものであった。

一つのグループなのに2つのものが併記され、地理歴史に至ってはその中身もまた併記という、紛らわしいネーミングである。

前年までは、地理歴史と公民は完全に別扱いであり、試験時間も異なっていた。

これなら名前を混同する問題はない。

それをこの年から一本化したのである。

紛らわしいと言えば、「教科」と「科目」の語もセンター試験では意味が違う。

「教科」が上位概念で、「科目」は教科の中での細分である。

「地理歴史」は「教科」の一つであり、その中に「世界史A」などが「科目」として属している。

◎問題:「教科」と「科目」という名称は、どうするべきだったか?

②前後順序の束縛社会科は最大で2科目まで受験できる。

その場合は、当然2科目分の時間が与えられる。

志望する大学が1科目しか要求していなくても、2科目を受けてよい。

というより、センター試験の出来次第で志望大学を選ぶのであるから、センター試験時点では志望大学は、まだ決められない。

すると、こんなズルはできるだろうか。

2科目分の時間を使って、1科目だけ解くことに集中する。

そうやって1科目だけを高得点にして、その成績で1科目しか要求しない大学に志願する。

問題冊子と回答用紙は、社会科の時間の冒頭で全科目分が配られるので、できそうである。

この手口を防ぐために、ややこしい方式が取られている。

2科目を受ける受験生は、あらかじめ前半で解く科目を指定せねばならない。

これを「第一科目」と呼ぶ。

社会科の時間枠の前半では第一科目だけを解くことを強制される。

前半の時間が終了したら試験を中断し、回答用紙を回収するのである。

1科目しか要求しない大学へは、第一科目の成績だけしか利用できないという仕組みである。

前年まではこうではなかった。

1時間目は「地理歴史」専用の時間で、2時間目は「公民」だけという、とても単純な制度であった。

しかし、これでは歴史好きな受験生であっても、「世界史A」と「日本史A」の両方を選ぶことができないということで不評であり、今回の制度改正とあいなったのである。

さて、多くの試験監督たちが、前年の制度のままだと勘違いした。

日頃忙しい大学の先生を、試験監督に動員するのであるから、制度に詳しい人はあまりいない。

前年を踏襲して、社会科の時間が始まった時に「地理歴史」の問題しか配らなかった。

これでは「公民」を「第一科目」にするつもりだった受験生が困ってしまう。

だが試験監督は「公民は2時間目だ」と聞き入れなかったのである。

試験監督が自信満々に「これでいいのだ」と言い切ると、抗弁しにくいのかもしれない。

受験生の中には唯々諾々と従う人もいて、結果、大トラブルに突入した。

直接の原因とは言えないが、背景事情もある。

前年にインターネット質問掲示板を使ったカンニング事件があり大騒ぎになった。

それゆえ試験監督たちは不正にひときわ敏感であった。

試験を監督する立場に立てば、一気に2科目の問題冊子を配ってしまう制度は、一見ズルができそうに見える。

ギリギリのところで公正が保たれている制度は、理解が難しい。

だからこそ、受験生の抗弁に対して試験監督は拒絶できたのではないだろうか。

◎問題:「第一科目」の名称は、どうあるべきだったか?

③ぶっつけ本番この年から社会科は、最も複雑な試験制度である教科になったわけだが、これを試験初日の冒頭にやることになってしまった。

日頃忙しい大学の先生が、複雑なシステムを理解する暇もないままに試験監督をすると、大トラブルが起きて当たり前である。

本来なら、単純な教科を初日の冒頭に置き、試験監督と受験生を慣れさせるべきである。

社会科の試験制度が難しくなったのだから、その時間割を1日目の午後に移すという案はどうだろう。

実は、1日目の午後は、外国語の試験がある。

外国語はリスニングのテストがあり、ここで機材に故障があった場合は、試験会場に夕方まで受験生を居残らせて、正常な機材と取り換えて再度テストするという措置が取られる。

よって午後は外国語のために取っておかねばならないのである。

◎問題:試験監督は、台本を読むことを強制される。

それに従えば、何時何分に何を言えと規定されているので、このような間違いは起こらず、正しい誘導ができたはずであった。

なぜ、その手が利かなかったのだろうか?どうすればよかったか?

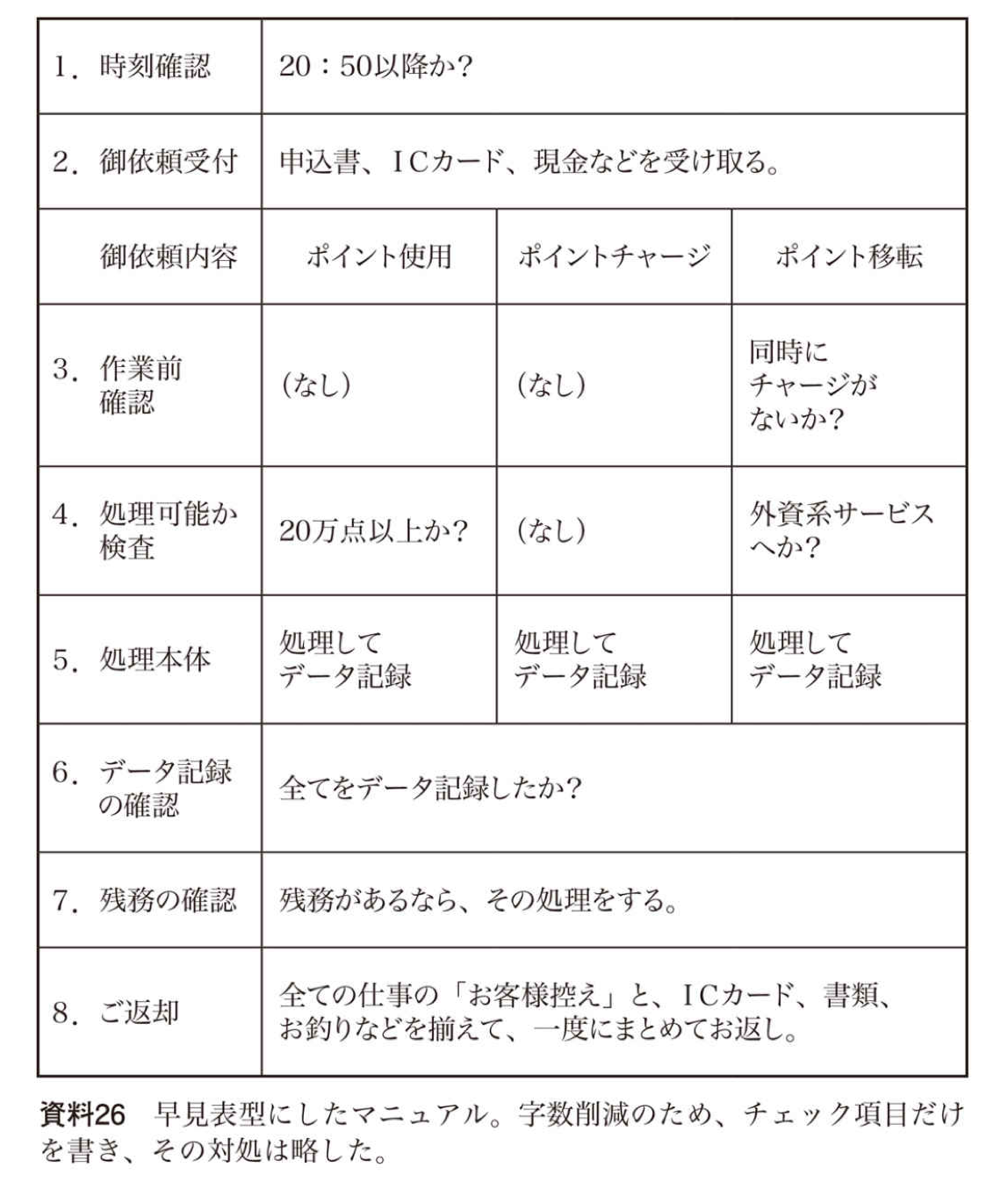

解答問題1への解答各ルールの内容を読解して、前後関係や因果関係を洗い出し、実際の着手手順を考えてみる。

すると次のようになる。

1.お客様のお申し込みが、20時50分以降か?YESなら、受付係は、本日中に処理ができない恐れがあることを顧客に説明し、同意を取る。

2.受付係は、お客様がご提出した申込書・現金・ICカードを受け取る。

3.ポイント使用の御依頼があるならば、次の手順を踏む。

①20万点以上のポイントの使用なら、班長に渡して、承認を待つ。

②ポイント使用処理を実施し、書類およびICカードに記録する。

③手順4に進む。

4.ポイントチャージの御依頼があるならば、次の手順を踏む。

①ポイントチャージ処理を実施し、書類およびICカードに記録する。

②手順5に進む。

5.ポイント移転の御依頼があるならば、次の手順を踏む。

①外資系サービスへのポイント移転の場合は、班長の検査と承認を要する。

(条件によりポイント移転ができないサービスが存在するため)②チャージされたポイントの一部をすぐにポイント移転に使うという申し出の場合は、チャージの処理を先に済ます。

手順4を先に実行する。

③ポイント移転の処理を実施し、書類およびICカードに記録する。

6.ICカードに記録すべきことを記録したか確認する。

7.同一のお客様で、まだ御依頼が残っているのなら、残っている仕事の手順3、4、5を済ませる。

(早く処理が終わった業務があってもそれだけを返却しないこと)8.全ての仕事に関する、「お客様控え」、ICカード、書類、お釣りなどを揃えて、一括でお返しする。

これでもマニュアルとしては成り立っているが、資料26のように早見表にする方が、字数が少なくなるし、条件分岐もビジュアル的に分かりやすい。

字数を減らすために、条件分岐については条件だけを書くことにした。

「20万点以上なら班長の承認を取れ」とは書かず、「20万点以上か?」とだけ注意を出す。

これでも作業者には言わずもがなである。

こうして、縮めに縮めればポケットに虎の巻として入るだろう。

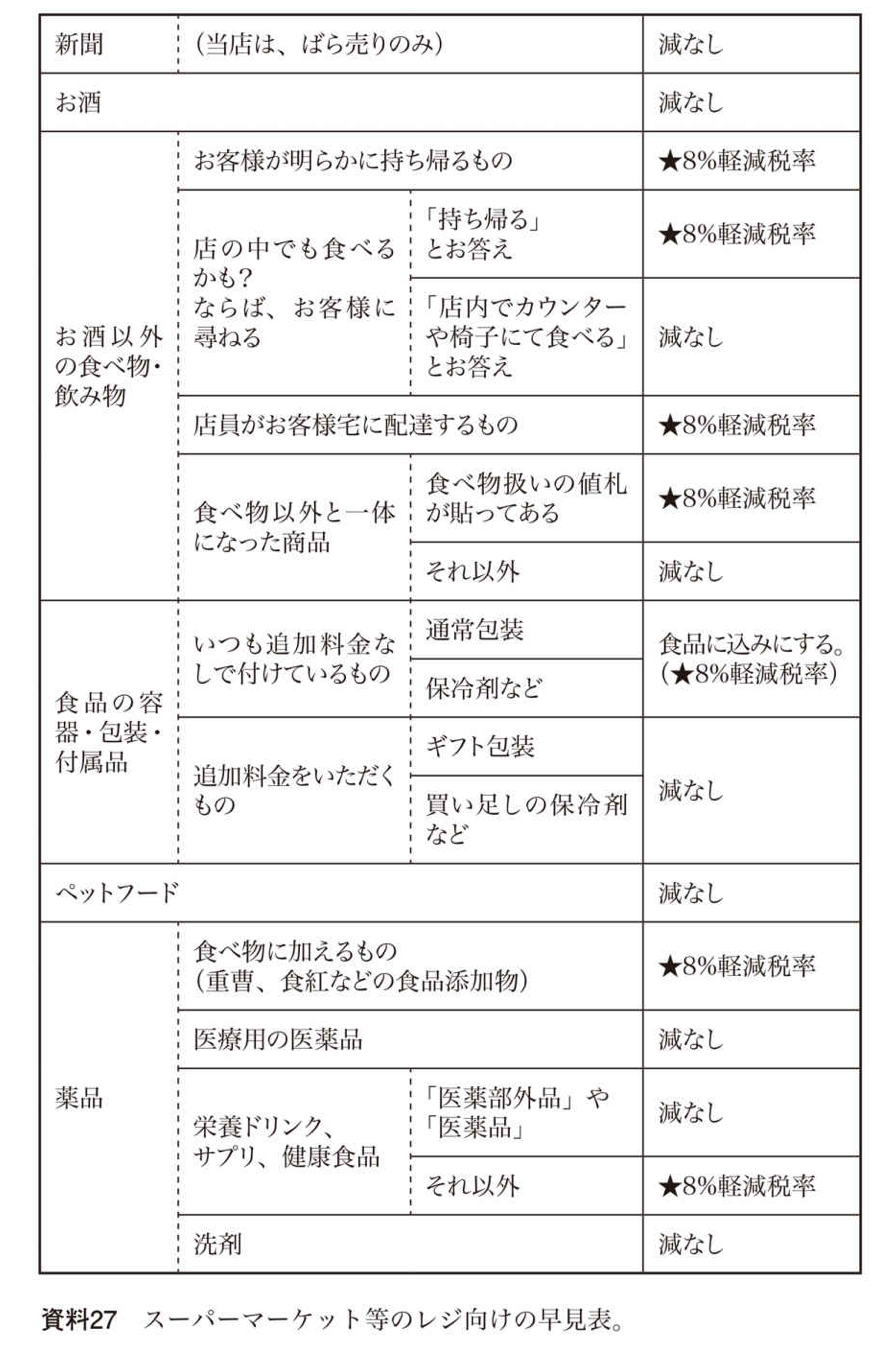

問題2への解答まず、スーパーマーケットやコンビニエンスストア向けの早見表を考えよう。

関係する商品は、食品と新聞、洗剤、重曹などである。

ギフト包装もありえるし、保冷剤も付ける。

宅配サービスも盛んである。

これらをピックアップし、平易な言葉遣いで説明すれば、資料27のようになる。

税率の違いを目立たせるために、軽減税率は「★8%軽減税率」と長く書き、標準税率は「減なし」と短くした。

凸凹によって、違いを目立たせる。

食品と食品以外のものとが一体になった商品の判定は、原価を調べなければならないから、レジではできない。

通常は、値札を貼る段階で判定が済んでいる話なので、この早見表ではレジ係は値札の言い分に従うのみとした。

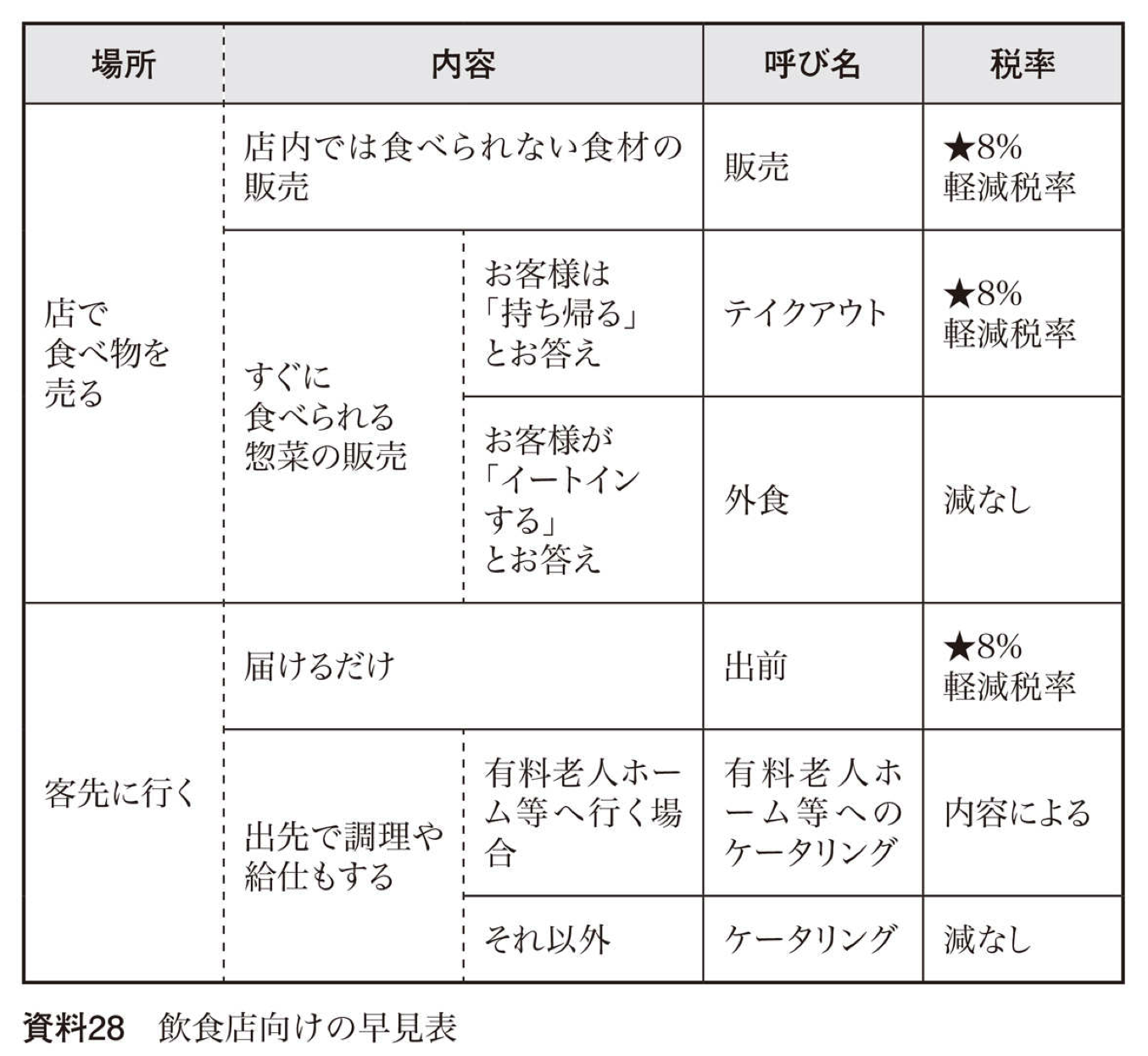

次に、ケータリング、出前、立ち食いの全てを扱っている飲食店で考えてみよう。

資料28のように整理できるだろう。

もし、店内に「飲食設備」が無ければ「外食」はそもそも無くなるので、早見表はぐっと簡単になる。

だが、カウンターだけでも「飲食設備」となるので、立ち食いは「外食」に分類される。

一方で、列車内のワゴン販売で弁当を買って、車両の椅子で食べるならば、軽減税率に該当する。

今のところ、国税庁の問答集ではそうなっている。

これらの答えは、執筆時点での話である。

この早見表がいつまでも通用するとは思えな

い。

少なくとも、2021年からは、税込価格で表示することが義務化される予定であり、この節目で判定手順は大きく変わるだろう。

実務に使われる方々は、随時、国税庁のウェブサイトからパンフレットを入手し、税理士さんと相談されるようお願いする。

問題3への解答①「教科」は「教科大分類」に、「科目」は「教科小分類」という、相互関係が明確な名前にするべきである。

あるいは、「時間枠名」や「テスト冊子名」など、具体的な物事に結び付けた名称でもよい。

②「第一科目」は特殊な役割を持つ意味深長な存在であるが、名前が素朴すぎた。

「成績優先使用科目」と呼んで、機能と重大性を表現すべきだった。

③台本の読み上げは難しかった。

字数が多いし、レイアウトも複雑であった。

ましてや制度が複雑に変わったため、台詞が去年より増えた。

このため、時間が押し気味になってしまい、試験監督は焦ったのである。

時間が十分であるか確かめるために、迫真のリハーサルが必要だった。

センター試験が実施される1月中旬、大学の教員は、連日の卒業研究の指導の疲れで、精神も肉体もヨレヨレの状態である。

そういう人を被験者にしてみないと、リスクの見積もりはできない。

台本は文字を減らすことが必要である。

同時に、制度変更があった事項は、明示しておかねばならない。

理屈の上では、前年との差異を台詞として読み上げなくてもテストは実行できる。

しかし、ルールよりも経験に基づいて判断するのが人間であり、自分の口から声に出して言わないと、差異に気が付かないものだ。

あとがき本書では、リアルな事例を数多く取り入れることができたと思う。

これはもっぱら「品質と安全文化フォーラム」という、各企業の安全の実務家と研究者が集まった業界横断的な議論の場にて、教えていただいたものである。

各社が社内で体験した苦労話や、マニュアル作りのノウハウは、通常は社外には絶対に出てこないものであり、極めて得難い情報である。

この場を借りて深く感謝したい。

他人に作業の仕方を教えるという課題は、人類の歴史が始まった頃からあったに違いない。

あまりにありふれている課題であるから、かえって学問化が進んでいないように見える。

もちろん工学の世界には、作業の効率化の技法が蓄積されている。

しかし、工学はまだまだ人間への探求が手薄であり、読者である人間が分かりやすい文体で書くといった人的要因への研究は十分な域に達していないと思う。

これが本書を書くに至った動機である。

作業の段取りだけでなく、作業者の心理にも強い関心を寄せるという、ある種もの好きな発想は、室町時代後期の侘茶において起こった。

茶は、もともとは台所で召使いなどに淹れさせて、客間に運んで出すものであった。

主人は労働という苦役に手を染めなかった。

それを、客間に無理矢理キッチン機能を持ち込み、主人自らが作業することにした。

畳敷きの床に場違いにも炉を作り、作業がよく見えるようにと極端に狭くした茶室をわざわざ作った。

そこまでして、作業を自ら行い、それを客に見せたいという願望はどこから湧いてきたのであろうか。

よく設計された作業は美しいものである。

無駄が無いゆえに機能美もあるし、清潔さの美しさや、整理整頓の様式美もある。

作業する時、人は非常に内省的になり、作業が有する美しさが心にしみ込んでくる。

客は主人の作業を鑑賞し、また供された茶を飲むことにより自身も作業に加わることで、心理的一体感を得る。

作業を苦役と捉えている限りは、よい作業設計もできず、マニュアルも粗雑なものになる。

作業は、手順の羅列ではない。

目的を実現するという意図によって編成された行為であり、自然法則と調和するように成り立っている。

その核心を追求するという知的好奇心を持つ人にとって、内省的な満足を得る道になりえるはずである。

その道案内としてのマニュアルでなければならない。

コメント