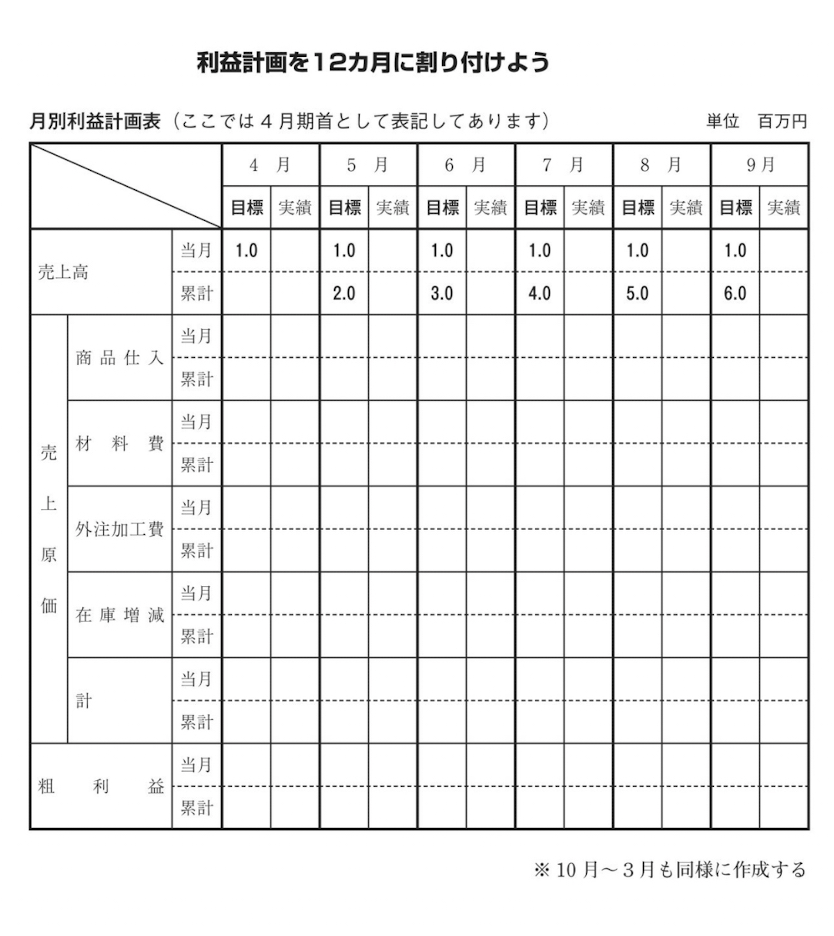

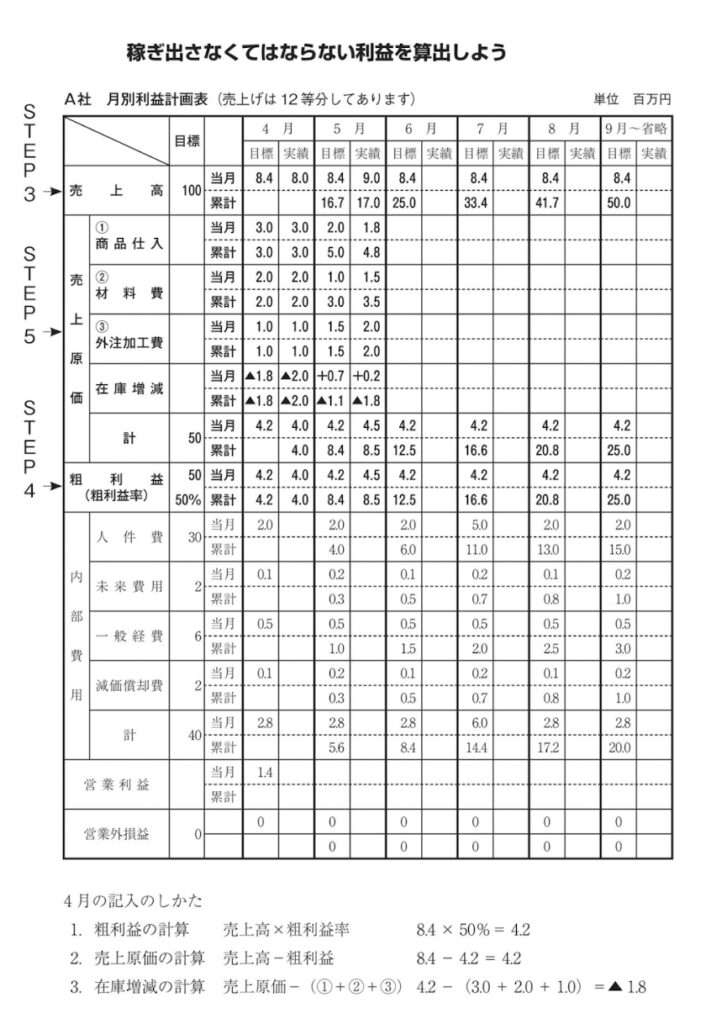

■月別利益計画における在庫増減を把握する

それでは利益計画を12カ月に割り付け、月別利益計画表を作成しましょう。

月別利益計画においては、各月の売上高が決まれば、粗利益率をかけて各月の粗利益差額は計算されます。

しかし、売上原価の内訳科目である「商品仕入」「材料費」「外注加工費」は変動費として売上高に比例して発生するわけではなく、売上高に先行して発生します。

利益計画では、仕入計画に従って記入しますから、売上原価を売上高と比例させるために、売上高から粗利益を差し引いた売上原価の額に「在庫増減」の科目で調整します。

以下作成方法を解説していきます。

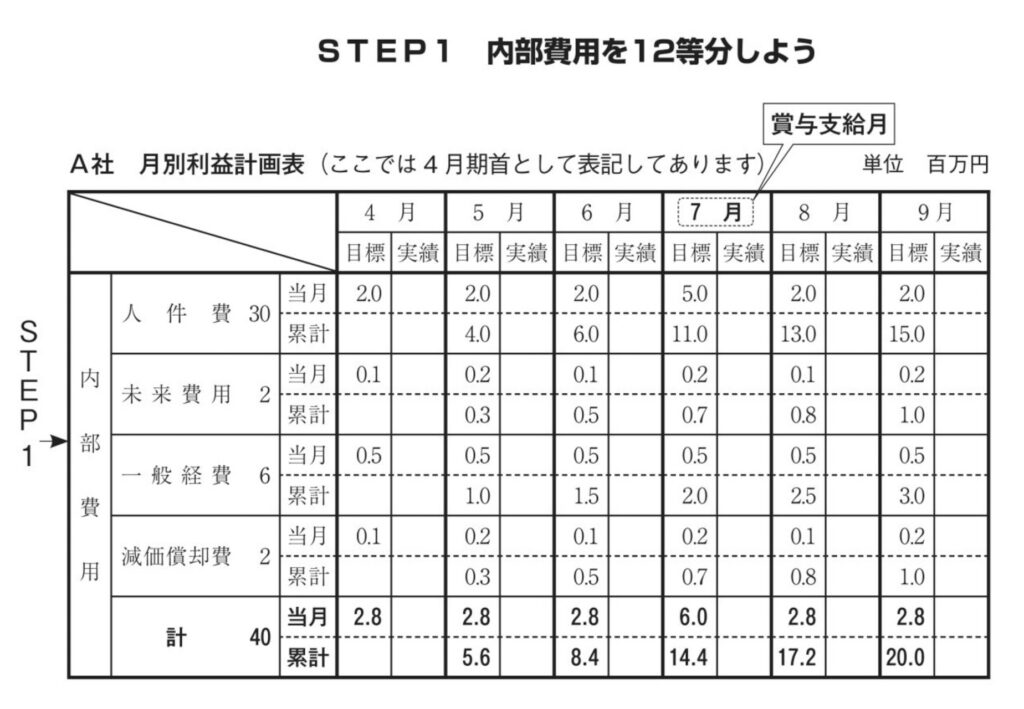

STEP1「内部費用」を割り付ける

人件費、未来費用、一般経費、減価償却費等を各月に配分して、各月次に数字を記入します。人件費については、賞与など変動的な人件費も12等分して計上します。

しかし、会社の事情で、別にしたい場合(左表参照)では、①その分を総額から引いて12等分し、②多くでる月次にその分を足してください。

例えば、「30百万円(年間人件費)-6百万円(賞与分、7月・12月の合算)=24百万円」であれば「24百万円÷12=2百万円」を、利益計画表のそれぞれの月の当月の欄に記入します(7月・12月は記入しません)。

そして、7月と12月のみ、それぞれ3百万円プラスした5百万円を記入します。

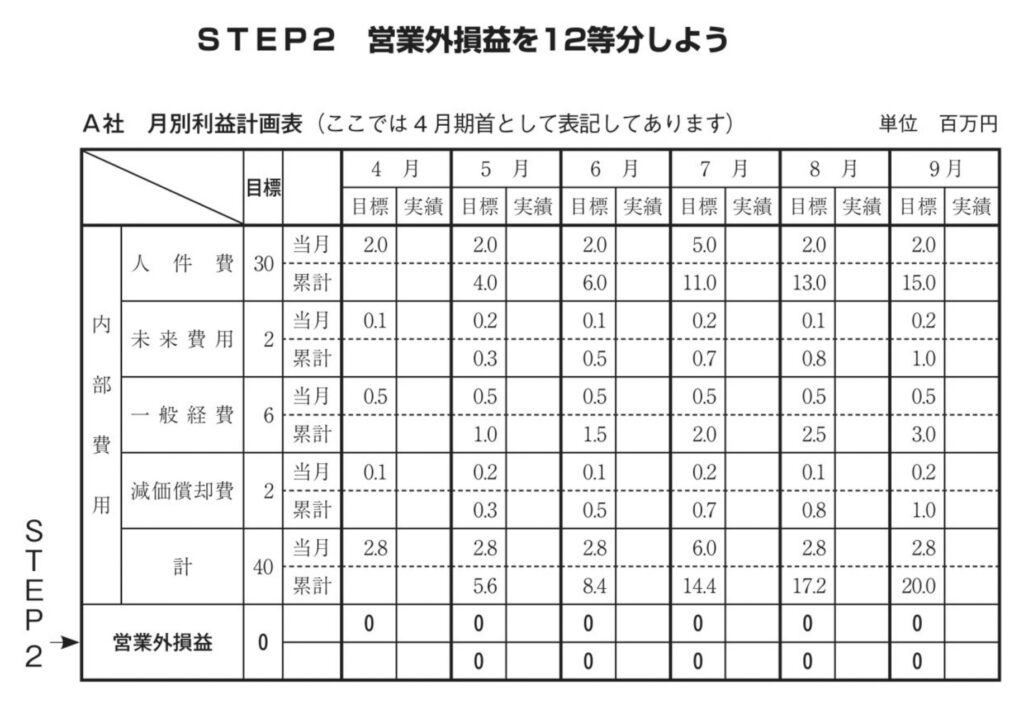

STEP2「営業外損益」を割り付ける

営業外収益と営業外費用を、単純に12等分して記入ください。

次の表を例として、あなたの会社の月別利益計画表に記入してください。

STEP3「売上高」を割り付ける

売上高は、商品別販売計画及び得意先別販売計画を作成し、毎月ごとの売上を計画します。

その各月の合計額を利益計画の各月の売上高として記入します(「販売計画のつくり方」は182ページ参照)。

今回は、説明のために一番簡単なやり方を説明します。

売上高を割り付けます。

季節変動のない業態、業種の会社は、単純に12等分して構いません。

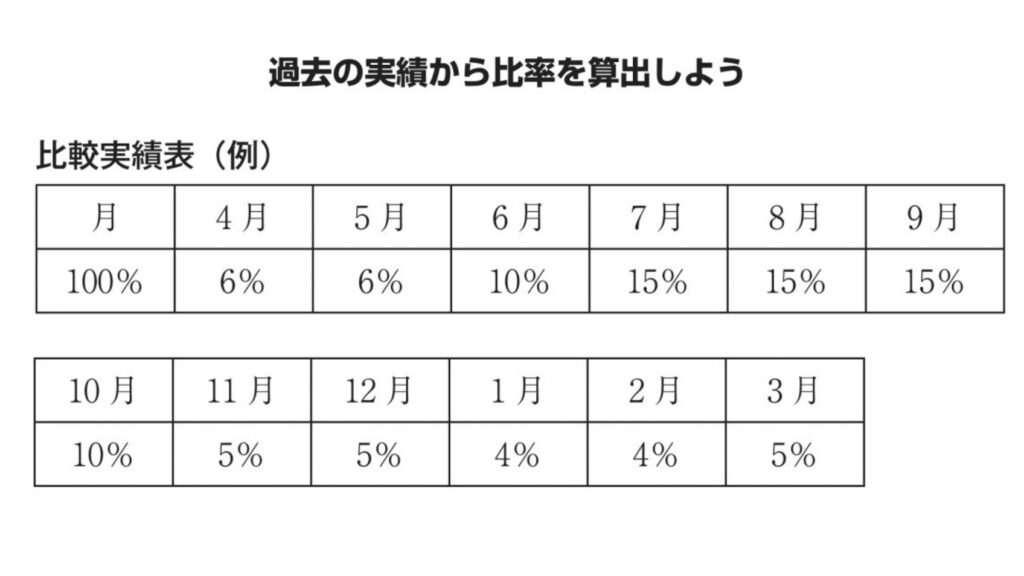

季節変動のある会社は、過去の実績から比率により割り付けます(左表参照)。

しかし、初めて計画を立てる場合は12等分にしておきましょう。

多くの会社は、季節変動があるので、前年実績を参考にして、社長が作成した商品別販売計画の各月の売上高合計を利益計画の売上高とします。

比率は、以下、ご説明する方法で割り出します。

各月の%を目標総売上高に掛け算すればよいのです。

また、方法①「上半期・下半期に分けて、売上高目標の数字を計画する」、方法②「4半期ごとに計画する」、方法③「1年の後半に売上高を高く設定する」などがあります。

STEP4「粗利益」を割り付ける粗利益は、各月の売上高に目標粗利益率を掛け算して、記入します。

「稼ぎ出さなければならない利益」の資は、この粗利益なのです。

STEP5「売上原価」を割り付ける

各月の売上高から粗利益を差し引いて、売上原価合計欄に記入します。

売上原価内訳には、記入する場合と、記入しない場合があります。

記入しない場合とは、そもそも利益計画が「稼ぎ出す利益はいくらか?」を求めるものだからです。

粗利益目標とそれを達成する売上高目標が設定されればよいという考え方によるものです。

記入する場合は、商品仕入・材料費・外注加工費・在庫増減に、会社の事情(過去の実績比率や社長の意思、材料の値上がりなど)を照らし合わせて、おおまかな比率で割り振って結構です。

ここまでを次ページにまとめます。

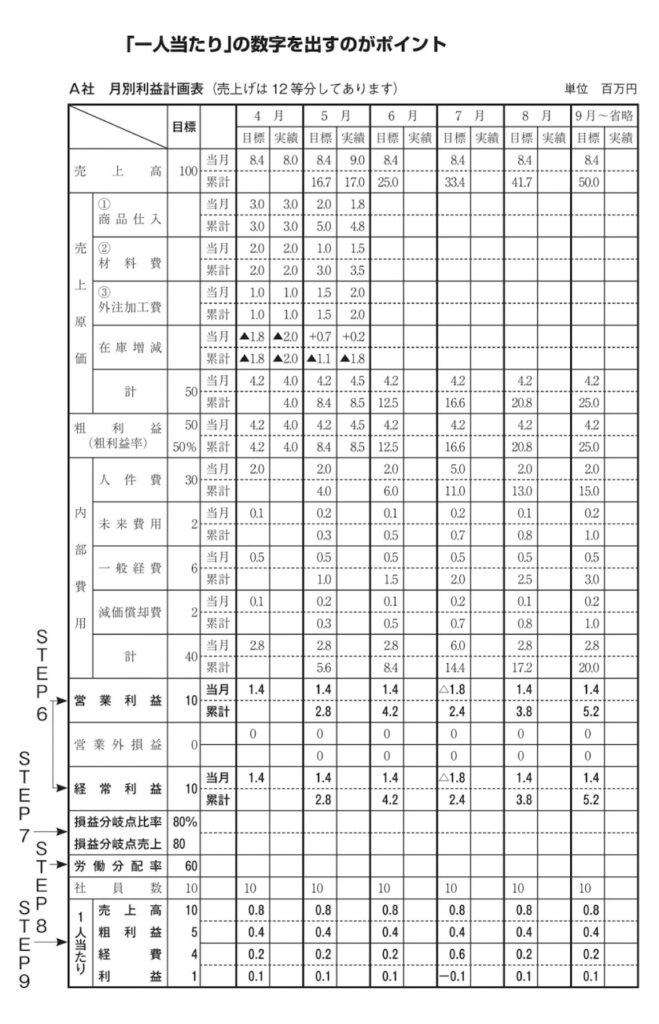

STEP6「営業利益・経常利益」を記入する

月別ごとに、タテに計算して記入します。

営業利益の出し方は「粗利益-内部費用計」で、経常利益の出し方は「営業利益-営業外損益」で求められます。

なお、小数点で表示になる場合が、ほとんどです。切り捨て、切り上げは、自由です。

STEP7「損益分岐点」を記入する

月別に計算して、記入しても結構です。

損益分岐点比率は、「固定費(内部費用計+営業外損益)÷粗利益」で求めます。

損益分岐点売上は、方法①「損益分岐点比率×目標売上高」と、②「固定費÷粗利益率」の方法の、どちらかで求めます。

STEP8「労働分配率」を記入する

労働分配率とは、粗利益に占める人件費の割合ですから、「人件費÷粗利益×100」で計算、%で表示します。

STEP9「一人当たり」を記入する

売上高・粗利益・経費・経常利益を、社員数で割って記入ください。

ここまでを次ページにまとめます。

ご理解できたでしょうか。

A社を参考にして、あなたの会社用を作成してください。

ポイントは、数字をわかりやすくするため、百万円単位で、小数点は第1位までにすること。

縦と横の合計が、きっちり合わなくてもよいです。

古田土会計では、毎月10日までにパートさんを含む全社員180人に試算表を配り、全員が利益計画表の実績欄に記入します。

利益計画表はセロハンテープで取れないように貼ってありますが、それでも擦り切れてボロボロです。

多くの経営者に著者の経営計画書を見せますが、皆さん、一様に、「こんなに使い切っているのですか」と言ってくれます。

利益計画表を見せながら、著者が立てた計画と実績の差を読み上げています。

売上が足りなければ商品別販売計画のどの商品が足りなかったのか、それは著者の市場に対する読み違いなのか、社員が行動しなかったからなのか、また計画以上の実績が出ると、市場は著者の思った以上の需要がある、だから、この商品の販売を強化しようとか、意思決定のための情報を提供してくれます。

計画は計画通りにいかないからよいのです。経営者にいろいろな気づきを与えてくれます。

コメント