P/L発想とB/S発想について

経営幹部の発想の中心にP/L(損益計算書)中心の発想か、B/S(貸借対照表)発想が中

心かの二つのタイプに分けられる。

ある企業に有能な後継者がいた。同社はケミカル、化成品―原材料のメーカーである。後

継者である長男は営業畑を長く歩いてきた。トップである父親は創業者であり、財務に強い

人である。その後継者の経営方針への不満は、自社商品が一〇〇パーセント総合商社へ販売

されているというものだった。全商品を大商社へ一括販売する。その仕組みが面白くないと

いう。自社で独自の販売網を持って、粗利益率を高めたいと思うようになり、独りで悶々としていた。

あるとき、そのことについて相談があった。私はP/LとB/S発想という話をした。後

継者は、私と自社の財務諸表を分析して、初めて父親のとっている戦略が理解された。

同社は、臨海工業地帯の一角にかまえた、大型プラントエ場で、設備投資に過大な資金がいる。

常にファインケミカルの分野は、時代の先端を見て進まねばならず、固定資産は膨大に膨

れあがっている。後継者がいうように自社で独自の販売網を持とうとすれば、在庫、売掛金

がふえ、受取手形も増加してくることになる。これによって総資本は、膨れあがってしまう。

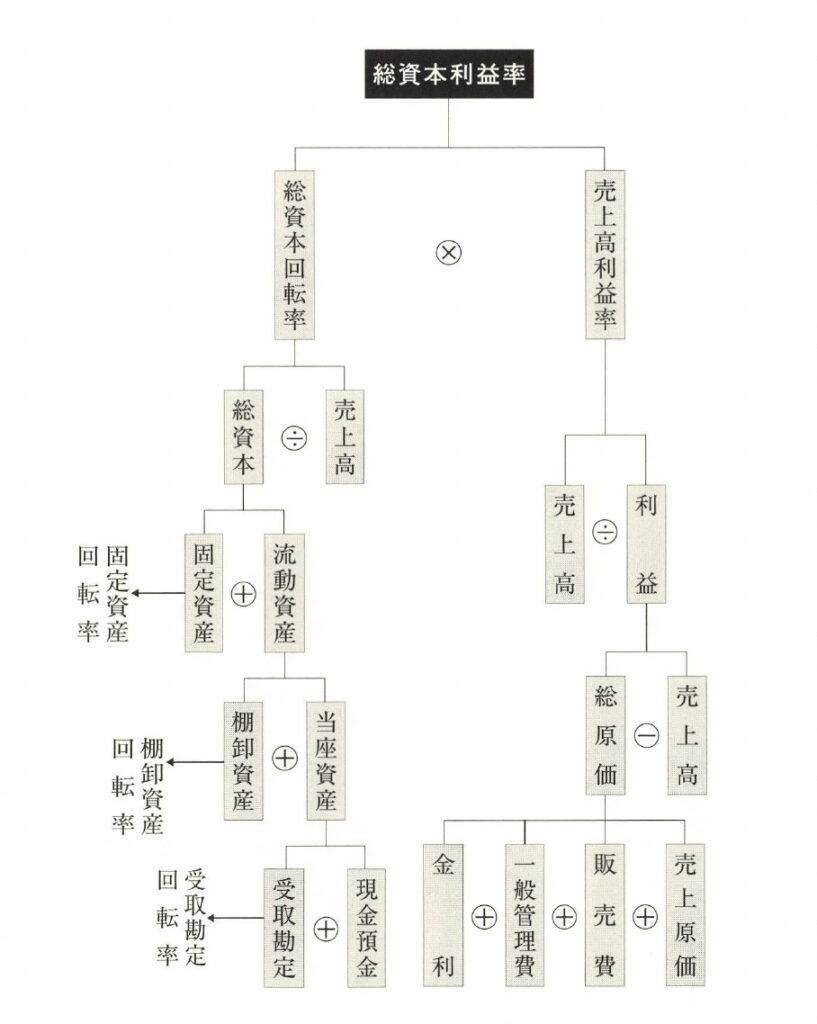

したがって、総資本回転率は悪化する。

P/L発想とB/S発想せよというのは、会社には、営業力とか、管理力とか特長がある

が、その体質でP/L発想しやすく、それでいける事業とB/S発想しないとやっていけな

い企業とがある。

P/L発想は常に粗利益率発想である。

物を売って現金商売ができ、在庫が少なくてすむ商売、固定資産もあまり必要ない、流動

資産も、運転資金も考えなくてもいい商売もあるわけだ。

一方、設備も固定資産も、流動資産もいる、また、運転資金もいるというものがある。国

定資産も多く流動資産もいる商売では、常にB/S発想の回転率を重視しなければいけない。

そこで、我が社は資産回転率重視のビジネスか、それとも売上経常利益率さえみていれば

いいか、いわゆるP/L発想でやれるのか、B/Sのように回転率を常にみなければいけな

いビジネスかが分かれてくる。

だから、我が社は、どちらの発想経営かを知らねばならない。マーケティング担当者とし

てせめて経営幹部としてのB/S、P/L発想の基本が特に必要である。これが理解できね

ば、計数に弱いマーケティング担当者になってしまう。

コメント