市場の地位はどうか●

業界の占有率、またはランクのことである。これこそ、何をおいても、まずチェックされなければならないことである。

※事業経営において業界の占有率が一番大事であり、常にチェックしなければならない。

売上高が伸びているからといって、安心しているわけにはいかない。他社が我社以上に売上げを伸ばせばランクは下がる。業界の伸び率の方が大きければ、占有率は下がるからである。

※自社の売上高が伸びているから安心というわけではない。他社が我が社以上に売り上げを伸ばせばランクが下がる。また業界全体の伸び率の方が大きければ占有率が下がっているということになる。

社長たるものは、我社の売上高を、常に業界全体と比較し、有力な競争相手と比較して、占有率に対する監視を怠ってはならないのである。

※VS業界全体、VS競合を常に比較して、占有率に対する監視を怠らないこと。

ということは、占有率が下がる程、危険なことはないからである。その危険は、「倒産」である。倒産しないまでも、低収益しか期待できず、外部情勢の変化に弱いのである。

※占有率が下がるということは将来的に倒産することを意味する。倒産しないまでも、低収益化してしまい、外部情勢の変化に弱くなる。

占有率が、ある限度以下の会社を、「限界生産者」という。その限度は、業界によって違うので、いちがいにこれだけとはいえないが、ごく一般的にいえば、占有率では「一〇%以下」、ランクでいえば上から「三分の一以下」と思えば、当らずとも遠からずのところであろう。

※一般的に、占有率が10%以下、もしくは上から33%以下は限界生産者という。

経済活動がある地域に限定される場合―たとえば砂利採取業、専門小売業などでは、その地域の中で考えたらいい。つまり、我が県での占有率とか、当市におけるランク、というようにである。

※経済活動が地域に限定される場合は、その地域の中で占有率を考える。

では、なぜ限界生産者は危険なのであろうか。その理由は主なもので二つある。

※限界生産者は危険である。限界生産者から抜け出さなければならない。

第一には、景気の変動である。不景気になると、末端の販売業者は、在庫を圧縮してゆく。この場合に、限界生産者からの仕入れをまず中止する。限界生産者は不況に弱いというのはこうした理由によるのだ。

※不景気になると取引先は、限界生産者の仕入を中止する。

景気が上昇に転ずると、販売業者は在庫増大をはかる。売上増加の見込みだけでなく、まだ値上がりしないうちに買込んでおこうとすることもある。この場合に、限界生産者から、チビリチビリ仕入れていたのではラチがあかない。大手業者から、ドカッと仕入れるのだ。限界生産者からの仕入れは後廻しになるのである。

※景気が上向きになると、限界生産者からの仕入れは最後に行われる。

景気が悪くなる時に、その影響を一番先にうけ、景気がよくなる時には、その恩恵にあずかるのが一番遅れるのだからたまったものではない。「不況を経る毎に企業格差が開いてゆく」といわれるのは、このためである。

※このように景気の変動により、一番先に影響を受け、恩恵も一番最後に受けるため、不況を経るごとに企業格差が開いていくということになる。

品がドッと輸入された。しかし、デパートや文房具店の、万年筆の陳列ケースの大きさは同じである。輸入万年筆を陳列するためには、いままで陳列していた万年筆の一部をとりのぞいて、スペースをつくらなくてはならない。

この時に、M社のような、限界生産者の商品が、真先にとりのけられる。こうして、M社の売上げは、バッタリと止まって一気に倒産してしまったのである。

売れない品物は、能率もコストも品質もあったものではない。すべてはむなしいものであることを知らなければならない。

M社の例は特定業界に起った現象であるが、これが大規模に日本経済全体について起ったのが、外ならぬ「石油ショック」である。

物凄い仮需要が起って、日本経済は一瞬のうちに売手市場に変ってしまった。この時に売手は、売上実績の少ない得意先から供給ストップや制限を行なったのである。

経済変動がどのようなものであれ、それによって真先に打撃をうけるのは、常に限界生産者なのである。

※景気変動がどのようなものであれ、その打撃を真っ先に受けるのは、限界生産者ということだ。

以上のべてきた理由によって、限界生産者は、弱い立場に立たされ、常に倒産の危険にさらされている。そして、小さい方から順に倒産してゆくのである。こうして、「寡占化」が進行してゆくのだ。

※小さい順から倒産していって、寡占化が進んでいく。

限界生産者の危険について、ランチェスターの法則を適用すると、「企業の危険度は、企業規模の二乗に逆比例する」ということになる。

※ランチェスターの法則を適用すると、「企業の危険度は、企業規模の2乗に反比例する」。それが市場の原則。

ランチェスターの法則は厳然として存在する。いかにたくさんの会社が、この法則を知らず、あるいは無視して、手痛い目にあっているか、実例に学ぶこととしよう。

※ランチェスターの法則は毅然として存在している。

家庭用換気扇を日本で初めて取りあげたのは、放送機器の空冷装置をつくっていたK電機である。同社の社長が、アメリカ視察の際、この換気扇をみて、これは日本でもいける、と判断した。

早速これをつくり、発表会を開いたところ、素晴らしい盛況で好評である。K電機では、「我社の大ヒット」と喜んだ。しかし、それはつかの間であった。大手の電機メーカーが乗りだし、アッという間に土俵の外にはねとばされてしまったのである。

赤字三十四億円を出し、そのまま再起できずに日立の傘下に入れられてしまったコロムビアの場合を考えてみよう。

当時のコロムビアの売上げは、 一期(六カ月)たった三百億円であった。その三百億円の売上げで、本来の音響機器の外に、扇風機、冷蔵庫、テレビから、電卓まで手を出していたのである。これでは、音響機器以外に、何一つとして、必要な占有率を確保することなどできなかったのである。

家電業界や、電卓業界の大きさを考えてみれば、 一目瞭然である。

新規事業が全部限界商品なのだ。これで赤字にならなかったら不思議である。

※新規事業が全て限界生産者である場合、当然赤字になる。

テレビなど、大手メーカーにとってのドル箱商品が、コロムビアでは大幅赤字だったのである。コロムビアの破綻は、社長が限界生産者の危険を知らなかったというところに、根本原因がある。

※限界生産者の危険を知るべき。

むろん、当時批判されたように、同社の名門意識の上にアグラをかいた、ホンワカ・ムードも原因には違いない。しかし、私にいわせたなら、占有率の重要さ、というものが、企業存続の絶対条件であることを知らなかったからこそ、ホンワカ・ムードが起るのだ、ということになる。

※占有率こそ、企業存続の絶対条件である。

占有率確保の難しさを知っていたならば、ホンワカ・ムードなど起る筈がないからである。

※占有率のことを考えるとほんわかムードになることはありえない。

コロムビアと対照的なのがビクターである。コロムビアが、三十四億円の赤字を出した期に、ビクターの売上げは五百億円であった。コロムビアよりずっと大きな売上げにもかかわらず、本来の音響機器の外には、テレビ一本に絞っていたのである。

だからこそ、大きなテレビの市場に対して、必要な占有率を確保し、高収益を確保することができたのだ。

※大きな市場に対して占有率を築くことができたら高収益を確保することができる。

松下電器が、倒産寸前の宮田自転車を傘下に収めた時(宮田工業と名前をかえた)瀕死の会社に対して打った手は、オートバイの「アサヒ号」を切捨てることであった。それはアサヒ号が限界商品であり、会社を大赤字に追い込んだ「元凶」だったからだ。

これによって、宮田工業はたちまちのうちに、黒字会社に変ってしまったのである。残った自転車とアンスル(消火器)は、何れも占有率の高い強力な商品だからである。

いままでは、限界生産者、限界商品の危険、つまり占有率の低すぎる危険についてのべてきたが、逆に占有率の高すぎる危険もあることを知らなければならない。

※限界生産者・限界商品も危険だが、占有率が高すぎることも危険である。

S社は、占有率九〇%を誇る会社であったが、業績の方はサッパリである。高すぎる占有率が業績不振の原因だったのである。

S社の社長は、占有率は高い程いいと思いこんでいた。そして、占有率の目標を九〇%以上におき、営業部門へこの占有率確保の厳命が下っていた。

※占有率が高ければいいほど良いという誤解が赤字につながる。

単品の占有率ならいざ知らず、業界の占有率を、こんな常識外れの高率に維持するのは、尋常一様な事をやっていては、到底不可能である。

だから、何でもかでもムリをして洗いざらい受注しなければならない。その中には、収益性の悪いものや、無謀なまでのダンピングものもあり、競合に勝つためのムチャな安値受注など、収益を全く無視した商品が、三割もあったのである。

※収益性の悪いものまで無理に受注しなければいけないため、安値で対応することになると収益が悪化する。

私の勧告は占有率を六〇%程度まで落さなければならない。切捨てるのは、当然、不採算商品や競合度が高い商品である。占有率にばかり目を向けて、収益性を二の次に考えるのは誤りである。

※占有率は60%程度がベスト。不採算商品や競合度が高い商品は切り捨てる。

占有率は高ければいいのではない。「高すぎる危険」を知らなければならない。占有率が六〇%をこえたら、それは高すぎると思ったほうがいい、ということであった。

※占有率が60%を超える場合は「高すぎる危険」と再認識する。

ここで、誤解をさけるために付言したいのは、占有率六〇%以上は危険だというのは、業界の占有率のことであって、単品の占有率のことではない、ということである。単品についていえば、たとえ一〇〇%の占有率であっても、危険でない場合がある。

※業界の占有率は60%に抑えなければいけないが、単品の占有率は100%でもOK。

単品については、そのケース毎に検討された上でなければ、何ともいえないのである。しかし単品で占有率の低い場合は、収益をこれから期待することはできないと思ってまず間違いないのだ。

※単品で占有率の低い場合は、収益を期待することはできない。

業界の占有率が高すぎるということの危険はまだある。それは、強力なライバルがいないために、どうしても革新の気風が衰える。その上営業の姿勢が高くなって、お客様の不満をまねく。

※業界の占有率が高い場合、強力なライバルがいないために革新の気風がなくなってしまう。

恐ろしいのはお客様の不満である。もしも、このお客様の不満を満たす競合会社がでてきた時には、占有率を大きく喰われる危険が常にかくされている。お客様は「待ってました」とばかり、乗りかえるからである。

※業界の占有率が高い場合、不満を満たす競合が出てきた場合、すぐに乗り換えられてしまう。

占有率についてもう一つ考えなければならないのは、会社の規模と業界の大きさとの関係である。

※会社の規模と業界の規模も考えなければならない。

会社の規模にくらべて、業界が大きすぎれば、その中で必要な占有率を確保することが難しくなり、業界が小さすぎれば、その中で大きな占有率を確保しても、収益の絶対額は小さくて、腹の足しにならない。

※会社の規模に比べて業界が大きすぎる場合、必要な占有率を確保することが難しい。逆に業界が小さすぎれば、その中で大きな占有率を確保しても収益の絶対額が小さいため、腹の足しにならない。

このことは、会社の規模と業界の大きさとの間には、相関関係がある、ことを意味している。いいかえると、会社の大きさによって、住みつく業界は自然にきまるということになる。

※会社の規模と業界の大きさには相関関係がある。会社の規模によって住みつく業界は自然に決まる。

だから会社の規模と不均衡の業界に住みついたり、進出したりすることは間違っているだけでなく、常に破綻の危険にさらされているということを知らなければならないのである。

※会社の規模と不均衡な業界で勝負したり、進出したりすることは、間違っているだけでなく、常に倒産の危険に晒されている。

もう一つ重要なことがある。我社のお得意の業界における占有率である。もしも主要得意が限界生産者であったなら、これは一大事である。早く三十六計をきめることである。

※主要得意先が限界生産者である場合は、三十六計を決めて逃げなくてはならない。

いつ倒産のトバッチリを受けるか知れたものではない。とはいえ、これは生やさしいことではない。鉄の意志と三年の年月を必要とする。そしてそれをやらなければならないのが社長というものなのである。

※ただし、長期間の対策が必要になる。

以上のような基本的な原則をふまえて、常に我社と得意先について、占有率のチェックをすることが大切である。占有率こそ、会社が生き残るための、第一番の条件だからである。

※常に我が社と得意先の占有率をチェックすることが必須である。占有率こそ、会社が生き残るための第一条件である。

年計はどうなっているか●

U社にお手伝いをするために参上した時のことである。

社長室に、売上状況のグラフがたくさん貼ってあった。商品別、得意先別、輸出などについての月商額を、年度毎の線グラフで、 一つ表に重ねたものであった。

ところが、月商額が、月により、年度により、大きく変動するので、それらの線は激しく上下して、錯そうし、私が見ても、その表からは、何も読みとることができないのである。

私は社長に、このグラフから何を読みとっているかをきいてみた。

※月商グラフを作成しても、その表から何も読み取れなかったら全く意味はない。

社長の返答は、何も読みとれなくて困っている。しかし、社員が苦労してつくってくれるので、それを無にするわけにもいかず、こうして貼ってあるのだという。何のことはない、何の役にも立っていなかったのである。

そこで、私は社長に、グラフというものは一日して、ある「傾向」を読めるものでなくては意味がない。上昇下降、拡大縮小、などの傾向である。傾向を正しくつかむことによって、初めて正しい状況判断と正しい決定ができるのだ。

そして、売上げのグラフは、何をおいても、上昇下降の傾向をつかまなくてはならないのである。これを正しくつかむには、「年計」が最もよい。まずそれをつくるべきである、と説いた。

※売上グラフを作成するのは、年計を作成するのが良い。

早速、作図担当者がよばれ、私は年計のつくり方を説明した。そして私は、現在のグラフと全く同じ対象について全く同じ期間についてのグラフを依頼したのである。

できあがった「売上年計グラフ」を見た瞬間に、社長は大ショックを受けた。そのグラフには、事態の容易ならぎることが、ハッキリと示されていたからである。

年々売上げが上昇している、と思っていたのに、その内容たるや、たった一社に対する、たった一品の売上げだけが大幅に伸びているだけで、他のすべての商品も輸出も、すべてジリジリと下降線を辿っていたのである。

しかも、ただ一つ、売上げが伸びている商品はオール外注で、女子事務員ただ一人で担当している商品だったのだ。数百名の社員が懸命の努力をしている商品は、すべて下降線を辿っているーつまり占有率が下がっていくという大きな危険をはらんでいたからである。

※年計で下降線を辿っているということは占有率が下がっていくということを意味する。

社長が大ショックをうけたのは当然である。ただちに手が打たれたのはいうまで月別グラフでは全く分らなかったことを、かくも見事に浮彫りにして見せた「年計」とはどんなものだろか。

月別の売上げについて考えてみよう。月別の売上げというものは、いろいろの要因によって大きく変動する。操業日数の違いがある。

※月別の売り上げは色々な要因によって大きく変動する。操業日数や季節変動なのである。

仕掛期間の長いものや、納期が遅れて翌月に納品されたものは、完成納入月にドカッと売上げが増える。問屋納めの商品は、多量納入月の翌月は売上げが落ちる。十二月は大忙しだが、 一月はガタッと仕事が減る、というような事がある。

※仕入れのタイミングや販売のタイミングで高下する。

なかでも変動の最大のものは、季節変動である。そのようないろいるの要因によって変る月々の売上げを比較してみても、事態など的確につかめるものではない。特に、繁忙期の売上げと、閑散期の売上げは、比較しても全く意味がない。

このような状態だから、月々の売上げを生のままグラフにしても、何も分らないのだ。

※月別売り上げ推移は様々な要因があり、高下するため、そこから状態を読み解くことが難しい。

急上昇をしている場合には、上昇していることは月別の売上げでもつかめるけれども、上昇傾向それ自体がエスカレートしているのか、鈍っているのかは分ら傾向を正しくつかむためには、そのような月々の変動要因を消し去る必要がある。

※上昇傾向である場合、急激に上がってきているのか、もしくは鈍っているのかの傾向を掴むには月別の変動要因を消し去る必要がある。

この要請を満たすものが「年計」である。

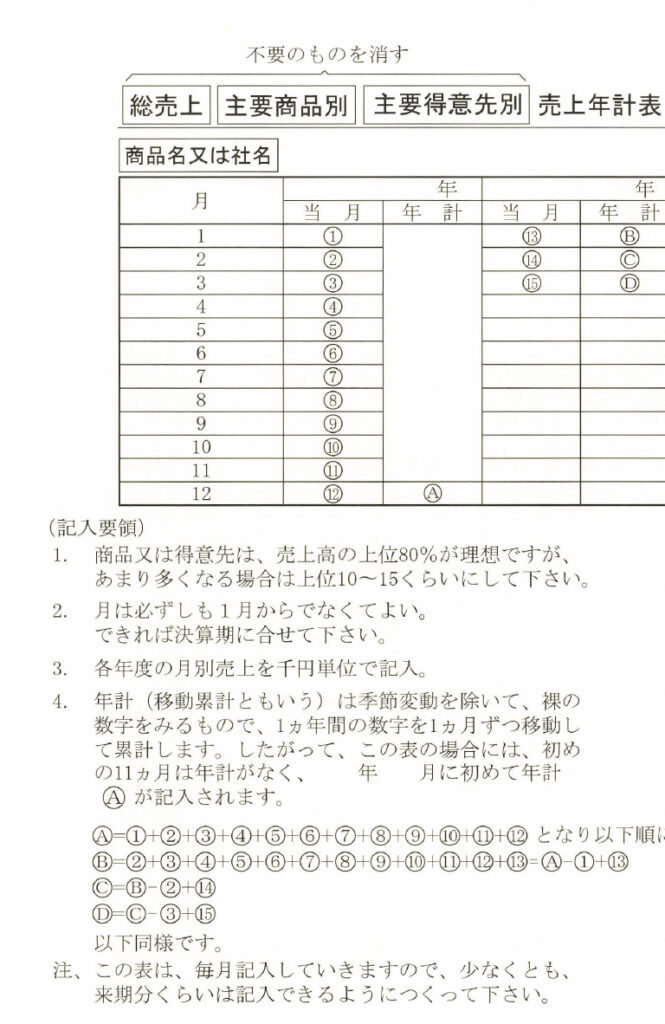

年計というのは「一年間の数字を、一カ月ずつ移動して累計する」という計算法である。そのために、別名を「移動累計」という。

売上年計といえば「一年間の売上げを、 一カ月ずつ移動して累計する」ということになる。たとえば、

- 平成3年12月の売り上げ年計=平成3年1月〜12月の12ヶ月の売上累計

- 平成4年1月の売り上げ年計=平成3年2月〜平成4年1月の12ヶ月の売上累計

- 平成4年2月の売り上げ年計=平成3年3月〜平成4年2月の12ヶ月の売上累計

というようになる。

つまり、平成三年十二月の売上年計は「その月を含んだ過去一年間の売上高」ということになるのだ。

右の、①、②、③の二つの売上年計を見ると、どれも一年十二カ月を含んでいるから、相互の数字の間には、月々の特殊事情や季節変動の影響は全くない。

年計とは、このように、季節変動などの影響を消してしまうことを目的として工夫されたものである。(第1表参照)

季節変動が消えるから、純粋に上昇下降の傾向だけをつかむことができるようになるのだ。季節的以外の月々の変動のうち、繰返し起る変動―つまり、十二月の追込み売上げ、一月、二月の操業日数の減少、定期的な夏休み、などの変動も完全に消すことができる。

※12月の年末商戦、1月、2月の操業に数の減少、定期的なゴールデンウィークや夏休み等の変動を消すことができる。

ただ、スポット的に起る大きな変動は消せないけれども、一年の売上げに対する変動だから、月別に比較して、十二分の一に縮小され、事態の判断ができなくなるようなことはない。

年計グラフに書いてみると、僅かな凹凸になるだけで、大勢には影響ないことがよく分る。(第2表参照)

以上のような理由で、年計では種々の変動が消され、あるいは縮小されるために、傾向だけが浮彫りにされるのである。

さきにあげた年計の計算例の、①と②を比較してみると、①の数字から平成二年の一月の売上げを引いて、平成四年の一月の売上げを足すと、②となることが分る。

だから①と②の数字は、平成二年一月と平成四年一月の売上げの差―つまり「前年同月比」の差だけとなる。

※差分は前年同月比になる。

前年同月比が上がると年計は上がり、前年同月比が下がると年計は下がる。しかし、その差は一年十二カ月の売上げに対して、前年同月比の差であるから、ごく僅かである。

※前年同月比が上がると年計は上がり、前年同月比が下がると年計は下がる。しかしその差は1年12ヶ月の売り上げに対して前年同月比になるため、ごくわずかになる。

したがって、年計をグラフにすればゆるやかな上り下りの波となってくることがお分りいただけると思う。ゆるやかでありながら、無類の敏感さをもっている。

※年計をグラフにすればゆるやかな上り下りの波となる。緩やかであるが、それはとても敏感なものである。

というのは、前年同月比が下がると、とたんに下がるからである。この敏感さこそ、年計の特色であり、貴重なものである。事態が変った瞬間にそれを教えてくれるのだから有難いのである。また、見方をかえると、「毎月、売上げの年次決算をしている」ということになるのだ。

※前年同月比が下がるととたんに下がる。この敏感さこそ、年計の特徴であり、貴重なものである。毎月年次決算を行なっているような状態になる。

この目まぐるしい世の中に、年一回の決算では機を失するおそれがある。だから、売上げを毎月年次決算することが大切なのである。年計はこの要請にも見事に応えてくれるものだといえるのである。

※変化の激しい世の中で年1一回の決算では機を失ってしまう。毎月年次決算することが大切である。

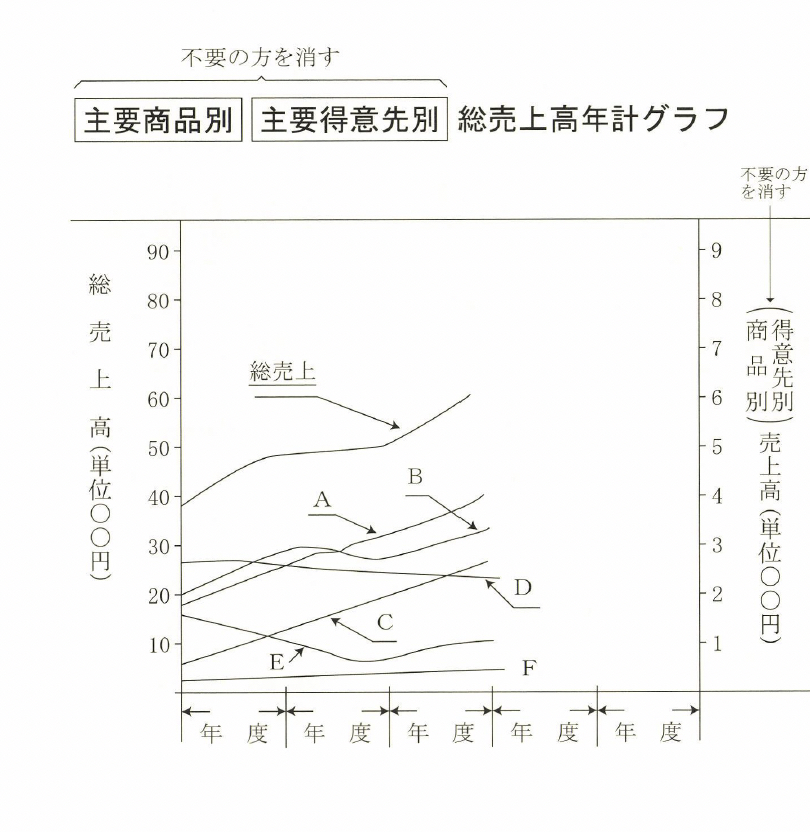

年計は、何年も連続してとってゆくようにする。そしてそれは二つの貴重な情報をわれわれに提供してくれる。

※年計は何年も記録して作成していく。

一つは長期的な傾向であり、もう一つは景気の変動である。

※年計から読み取れることは、①長期的な傾向と②景気変動がわかる。

年計グラフの典型的なものは、ゆるやかな波をうちながら進んでゆく。その波の進んでゆく方向が、長期的な上昇、横ばい、下降などの傾向を示しているのであり、波の上下は景気の変動を示しているのである。

ただし、生活必需品になると、景気変動はほとんど年計に影響しない。

※生活必需品の場合、景気変動はほとんど影響しない。

U社長が、がく然としたのは、このためである。次に、景気の変動をあらわす上下のゆるやかな波の性格である。これを心得ていて手を打つのだ。

申すまでもなく波の底から頂上までの時期が景気の上昇期であり、波の頂上から底までの時期が下降期である。

波が頂上に近づくと、その上昇の度合がゆるやかになり、頭打ちし、ついでゆるやかに下降をはじめ、傾斜が急になってゆく。波の底に近づくと、傾斜がゆるやかになり、平らになり、ついでゆるやかな上昇から、傾斜が急になる、という形をとる。

つまり、景気の転換点付近は、上昇または下降の度合がゆるやかになるということだ。

※景気の転換点付近は、上昇または下降の度合いが緩くなる。

もう一つの特性は、この上昇下降は、上がり始めると当分の間少なくとも数ヶ月またはそれ以上―上がり続け、下がり始めると、当分の間―同じく数ヶ月またはそれ以上― 下がり続けるということである。

※上昇下降は、上がり始めると数ヶ月またはそれ以上当分の間上がり続けたり下がり続ける。

そのわけは、経済活動の惰性のためでる。この二つの特性を知っていると、まず景気の転換点の近づいたことがわかり、さらに転換点を間違いなくつかむことができるのである。

年計ほど敏感なものはないことはさきにのべた。前年同月比が下がった途端に年計が下がるからである。2カ月続けて年計が下がったら、八、九分通り景気は下降期に入ったと見て間違いはない。そして、それは当分の間続くとすれば、打つ手はいろいろある。

※2ヶ月連続年計が下がったら景気が下降期に入ったとみて間違いない。それは当分の間続く。

景気下降期に入ったことが分った時に、まず打たなければならないのは、資金対策である。売上げが下がってゆくのに、売上げの多い時に振出した手形を落してゆかなければならないからである。

※景気下降期に入ったら、まず資金対策を打つ。

まず、売掛金の回収をいそぐ。資材は当用買だ。不急の支出は一切とめる。新規設備投資は無論のこと、現在進行中の設備投資でも、中止できるものは中止し、中止できないまでも延期するか、ピッチを落す。場合によっては、新入社員や欠員補充の削減、中止、延期が必要かも知れないのだ。

※売掛金の回収。資材は当用買い。不急の支出は止める。新規設備投資も中止もしくは延期。全体的にピッチを落とす。新入社員・欠員補充もストップする。

その上さらに、いち早く銀行にかけ合って、借金またはその約束をとりつけるのである。ただし、約束は時にホゴにされるおそれがあることも事実だが。

景気が上昇に転じた時には、他社にさきがけて行動を起す。先手必勝の原理である。

※景気が上昇した場合、他社よりも先手を打つ。先手必勝の原理。

延期していた設備投資を再開する。まだ相手が気がついていなければ、有利な条件で話をまとめることができる。値上がりするおそれの多い商品や資材、なかんずく、市況商品などは手当を急ぐ。この場合にも有利な決済条件をむすべるのだ。

また、強気の見込生産を行なう、など景気下降期と反対の手を打てばよいわけである。

年計は、いつも典型通りではない。様々な形をとる。そして、その形がいろいろなことをわれわれに教えてくれるのである。

第一には、年計が横ばいまたはジリジリと下がっている場合である。これは「限界生産者」または「限界商品」に見られる特性である。これは、倒産に向ってバク進している姿であり、最も危険な状態であることを知らなければならない。早く手を打たないと大変なことになる。

打つ手というのは、まず商品が何か大きな欠陥をもっているかどうかのチェックである。もう一つは、商品構造の欠陥である。これらは、いずれも社長自らお客様のところへ行って教わってくるのが最もよい方法である。

決して社員任せにしてはならない。会社がつぶれるかどうかの分れ道になることを、社員に任せて探させるというような社長では、全く望みはないのである。

もう一つは販売戦略の再検討である。最も大きな誤りは、常に自らの商品を自ら売ろうとしないところにある。何がどうなっていようと、自らの商品は自らの手で売らなければならないのである。このことを認識しない限り、販売は絶対といっていい程伸びない。

たとえ伸びても、やがては頭打ちしてしまう。ところが、業績不振会社はいうまでもなく、中小企業全般の傾向として、販売に意欲も関心も示さない社長が多すぎるのである。

販売戦略については、『販売戦略。市場戦略』篇に詳述してあるので、そちらに譲ることとする。

第二には、年計に「釘折れ」がある場合である。これは内外の何かの変化の影響を表わしている。

強力な会社の新規参入、あるいは新商品開発― 場合によると我社の主力商品の類似品― ―などの外部要因の変化が、現実に我社にどんな、そしてどれだけの影響を与えているかということを示している。

社内要因の変化としては、新得意先、新商品や新事業、新営業所の開設、値上げ、値下げなどが我社の業績をどれだけ変えたか、ということを定量的に示しているのである。釘折れと、その度合によって、我社の施策の成否を知り、これを評価することができるのである。

第二には、大きく不規則な凹凸がある場合である。これは、 一物件当りの金額が大きな会社に発生しやすい。突然大きな物件売上げが発生した場合には、 一年後にはその影響が消えてしまうから、長期的には無視すればよい。

無視できないのは、常態としてこれがある場合である。この場合は、その会社の規模に比較して物件単価が高額すぎるからである。そのために業績は常に不安定で、いつまでたっても会社の基礎は固まらない。だから、物件単価を引下げて物件受注数を多くして、安定を図らなければならないのである。

これには、かなりの英断を必要とする。この場合に社長の踏切りを促すものは、やはり社長自らのお客様訪間により、お客様の意向をよくきくことである。社内に相談をかけたら、反対にあうにきまっているからである。

以上、基本的な見かたについてのべたが、いくつかの実例をあげて、応用問題を考えてみよう。

売上げ頭打ちに気づく

L社は、小型編組機のメーカーであった。お伺いして直ちに総売上高年計表←年計グラフを作っていただいた。それはズ第3表)のようなものだった。

毎年順調に伸びていた売上げが、 一年半前から完全に横ばいになっていた。これは一大事である。業界は成長しているのであるから、L社の占有率は一年半前から下がっていたのだ。

※業界は成長しているにも関わらず売上が上がっていないということは、占有率が低下しているということになる。

このことを、社長はじめ役員も誰一人として気づいていなかった。というのは、前々期(決算月は第3表の〈A〉点)が過ぎて前期になると直ちに売上げ横ばいが始まっている。前期決算期の〈B〉点では〈A〉点より売上高が多いからであった。

この例のように年次決算だけの数字では実態を把えることはできないのである。あと二〜三カ月で今期決算〈C〉点で初めて横ばいを知ることができるのである。

これが年次決算だけしか見ない危険である。占有率低下の始まりを、年計グラフをとっていないばかりに一年半も、いいや今期決算まで知らずにいるようなことが起るのだ。

※年次決算は年に1回である。占有率の低下の始まりを年計グラフをとっていないばかりに、発覚するまで今期決算までわからないという状況になってしまう。

私は、この年計グラフを社長と役員に提出して「あなたの会社は一年半前から占有率低下が始まっているのに、それを知らずにいた。いま、直ちに「非常事態宣言」でもして、全社をあげて占有率奪回を計るべきである」と勧告した。

※占有率が下がっている場合は、占有率を取り戻すという非常事態宣言を出す。

それは、「社長と営業部門だけでなく、役員全員が(開発担当役員さえも一時開発業務を中止して)お客様訪間をすべきである」というものだった。

※役員全員がお客様訪問をするということ。

非常事態宣言というのは、会社の中のすべての業務に優先してこそ意味があるのだ。職制を度外視し、開発活動を中止してもである。

L社の場合には、占有率低下という重大事態である。会社の存続をおびやかす最大のものは、赤字と占有率低下である。

※会社の存続を脅かす最大のものは、赤字と占有率低下である。

それを解消することこそ、すべてに優先しなければならないのだ。

※それを解消することがすべてに優先される。

非常事態宣言というものは、永久にやるものではない。会社の危機を突破するまでの一時的なものである。

※非常事態宣言は、永久にやるものではない。危機を突破するまで限定で行う。

景気変動をとらえて先手を打つ

J社は海運会社で国内の貨物輸送を行なっていた。海運会社というのは因果な事業で、不景気の時には船腹が余っているが運ぶ貨物がないので、営業活動を行なっても、効果は期待できない。

反対に好況の時には運ぶものは沢山あるのだけれど船腹が足りないために販促活動ができない。むろん、自社手持の船と外部よりのチャーター船の増減によって調節しているのだが、これも景気見通しを誤れば、不況の時にチャーター船を遊ばせてしまったり、好況の時はチャーターしたくともチャーター船はない。というような状況だった。

J社の業績は、景気の変動を的確に予測して、チャーター船の増減を先手をとって行なうことができるかどうかにかかっているのである。いかにして景気の変動を的確に予測するか、が社長の最大の悩みであった。

国内海運の市場は大きく分けて鉄と雑貨である。景気がよくなってくると、まず鉄鋼の動きが活発になって、船腹がこれにとられる。一般の雑貨はそれより六カ月程遅れて荷動きが活発になる。

このことは、社長以下役員は知っているのだが、いつもチャーターのタイミングが遅れてしまっていたのである。

私は、鉄鋼の出荷量はつかめるのかを聞いてみると、これは毎月発表される(当時は発表されていたが、その後発表されなくなってしまった)のでつかめるという。

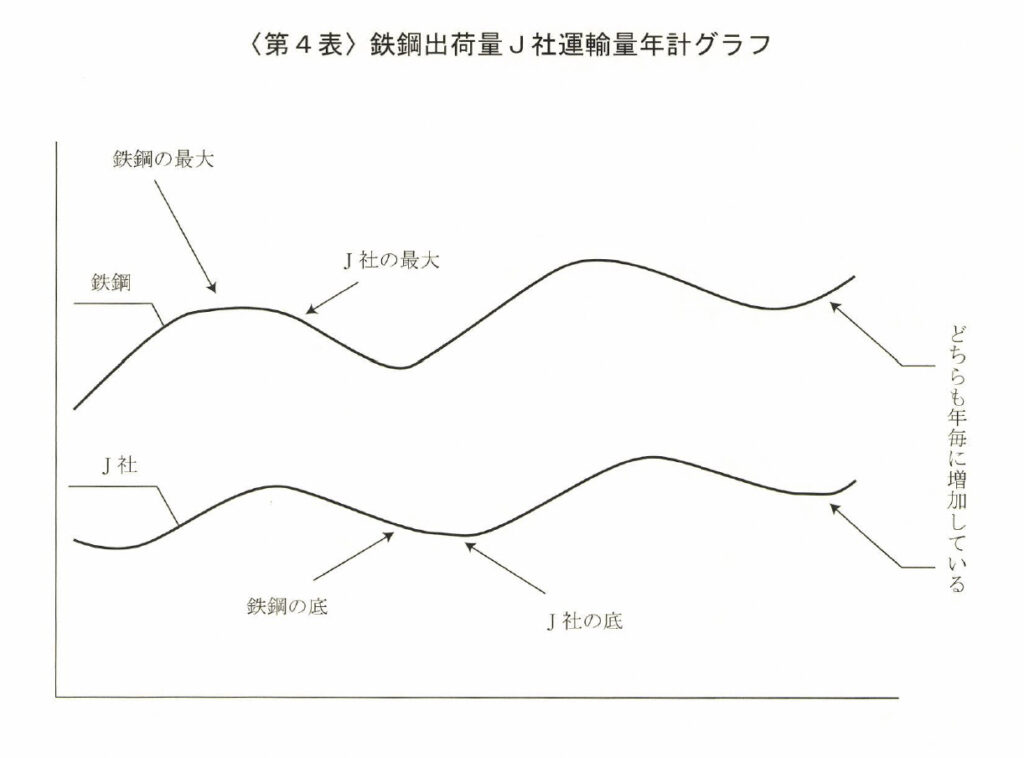

そこで、出荷トン数の年計グラフと、J社の運輸量とを同一の年計表に記入してみた。それが〈第4表〉である。

何と美事なばかりの相関である。しかも鉄鋼の年計のピークとJ社の年計のグラフのピークが、ハンで捺したように五〜六カ月遅れている。底も同様である。社長はこれを見て唸ってしまった。これなら正しい状況判断が簡単にできる。

鉄鋼の山がきたらチャーター船は短期契約に切換える。鉄鋼が底を打ったら、J社の運輸量は下降していても、チャーター船は先手を打って長期契約をすればよいのである。

社長の悩みは一挙に解決しただけではない。正しい状況判断のもとに確信をもって決定を下すことができるようになってしまった。

こうしたことは、年計以外では、まずは不可能である。このように、事業経営に最も必要な情報は、傾向であって断面ではないのである。

※出荷量と運輸量など様々な要素で年計を作成して検討することができる。

決算数字を見て予測を誤る

S社は、カメラの三脚の専門メーカーだった。三脚の材料は、薄肉のパイプで、納期の三カ月前に発注しなければならなかった。造管チャンスは三カ月に一回だからである。

種類は大型用と小型用の二種類で、私がお伺いした時は販売予測の誤りのために、小型製品は倉庫にあふれていながら、高級品は脚のパイプがないために生産不能で、お客様のヤイノヤイノの催促を受けながら、どうしようもなかったのである。

その誤りの原因は、〈第5表〉に見られるように、前々期と前期の売上実績の延長線上に販売予測の数字を求めたからであった。

決算数字による予測の誤りは、年計予測が教えてくれる。

年計に見る如く、前期の半ば過ぎから、小型機の売上げは下降し、大型機の売上げは上昇している。お客様の好みが大型機に移ってきたのである。このお客様の好みの変化は、年度売上げを見ても分らない。年計で初めて分るのである。

※年度売上だけ見てもその数値を把握することができない。

もうお分りであろう。決算期の年商額比較では、その期間中に起った需要の変化は把えることはできない。

※決算数字だけではその期間中の需要の変化は捉えることができない。

年計のように、対前年同月比較の増減を見ることによって、はじめて需要の増減月を知ることができるのであることを知らなければならないのである。

年計であれば、対前年同月比較の増減によって需要の増減月を知ることができる。

N社

N社は菓子間屋である。年々低下してゆく粗利益率が悩みの種であった。しかも、その原因が分らないので、手の打ちようがなかったのである。

その原因を発見したのは、仕入先別の仕入年計グラフであった。仕入高は売上高と比例していると見ていいから、このグラフは、売上高の長期的傾向を表わしていることになる。

そこには、三つのハッキリとクラス分けできるグループがあった。第一のグル一プは、売上高が大きくて、伸び率の大きい大メーカー。第二は、中位の売上げで横ばいの中堅単品メーカー。第二にはそれ以外の弱小メーカーで、仕入れは下降線を辿っていた。

最も伸び率の高い大メーカーの商品の粗利益率は低く、粗利益率の高い中堅メーカーは横ばいだったのである。これが、粗利益率低下の原因だった。

直ちに手が打たれた。その手というのは、粗利益率の高い中堅メーカーの商品を洗い直して、拡販の可能性の高い商品を選定し、最重点商品として、集中的な販促活動の展開である。

これは、予想以上の効果をあげた。中には、数力月のうちに売上げが三倍、三倍になった商品もあったのである。

粗利益率が回復したのはいうま商品別の売上年計は、経営者は必ず見ていなければいけない。収益商品の伸びの状況から目を放してはいけない。伸び率が鈍ってきたら大問題である。

0社では、年計から最重点商品の売上げの伸びが止まってしまった事を発見した。好調な売上げに安心して、商品の改良を怠り、他社商品に喰われていたのである。この誤りは正され、売上げは回復したのである。

U社では、地域別の売上高年計をつくってみたら、あまり力をいれていない地域の売上げが好調なのを発見して、この地域に力を入れることを決定した。

L社は菓子のチェーン店を経営している。このような場合には、店舗別の売上年計を見ることが大切である。これをとって見たところフランチャイジーで売上高の伸びているグループと、さっばり伸びないグループがあることが分った。伸びないグループをよく観察してみたら、それらは申し合わせたように兼業だったのである。

創業当時は、とにかく店舗がほしかったので、申込みを見境なく契約したためだったのである。この年計を見た社長は、以後のフランチャイジーは専業でなくてはならない、という方針を決定したことはいうまでもない。

年計は、我社の年計だけでなく、特定業界の総売上高、特定業界の特定商品の売上高なども、データーさえ手に入ればつくることができる。そして、それは貴重な情報を我社にもたらす場合が多いことを、私は数多くの会社で見せつけられるのである。

有難いことに、年計の見方は、難しいところもなければ、専門的な知識は何も必要としない。見ただけで、パッと感じるのである。

私は、会社のお手伝いをするときは、最初に必ず右のような年計グラフをつくっていただいて、社長といっしょに検討するのである。我社の現状をつかむのに、絶対にかかせない貴重なものだからである。

生産性はどうか

会社の持っている資源は僅かなものである。僅かな資源を、どのように有効に使うかということは、社長の関心のうち最も大きなものの一つでなければならない。

※会社の資源はわずかなものである。そのわずかな資源を有効的に使うかということは非常に重要な要素である。

それにもかかわらず、多くの会社で、想像以上に間違った使われかたをしている。しかも、その原因が、近代化、能率化を狙いとした、マネジメントの数々の思想や手法や、管理機構を導入したことによることが、非常に多いのだから困ったことである。

※そして資源を間違った使い方をしている。近代化、能率化を狙いとしたマネジメントの数々の思想や手法、ムダな管理機構を導入したことによる経費。

それらの管理機構や手法は、成果をあげるために役立ってこそ意味があるのだ。この常識が忘れられて、管理すること自体がいいことだと思いこんでしまっている人があまりにも多い。

※管理は成果を上げるために役立ってこそ意味がある。管理すること自体がいいことだと思い込んでいる人がとても多い。

社長たるものは、我社の資源が本当に有効に利用されているか、少なくとも有効化が進んでいるかどうかをチェックしなければならない。しかもそのための手間ヒマはごく僅かしかかからないのだから、ぜひ行なうことをお勧めする。

※我が社の資源が有効に利用されているか、有効化が進んでいるかどうかをチェックしなければならない。

その手段は、「生産性の測定」である。生産性とは、「成果に対する費用の割合」のことである。成果に対する費用の割合が低ければ、生産性が高いのはいうまでもない。

※生産性の測定を実施する。生産性は、「成果に対する費用の割合」のことである。

一般式にすると

生産性=算出高(アウトプット)/投入高(インプット)

となる。会社の場合には、産出高とは「成果」であり、投入高とは費用を意味すると思えば良い。

※例えば、生み出される成果が0の場合、0➗10,000=0となる。サイボウズオフィスなどのツール

成果というのは、会社の生みだした「経済的価値」のことである。メーカーの場合には、「付加価値」「限界利益」「加工高」などとよばれているものであり、流通業では「粗利益」といわれているものである。また、決算書では、この成果のことを「売上総利益」とよぶ。

※成果=経済的価値。粗利。

定義づけは、「企業の売上高から仕入高を引き去ったもの」となる。

売上げは、その会社で生みだした経済的価値ではない。何故かというと、その中には外部でつくられた経済的価値が含まれているからである。

※売上はその会社で生み出した経済的価値ではない。外部で作られた経済的価値が含まれているから。

だから、その会社の生みだした経済的価値を知るためには、外部でつくられた価値を引き去らなければならない。外部でつくられた価値とは、仕入高であり、メーカーの場合には「原材料費と外注費」である。

※外注費も引かなければならない。

この成果を生みだすために、会社はいろいろの費用を投入する。それは、人件費と経費であり、費用ではないが、成果を生むために投入される設備もあれば運転資金もある。

そこで、これらの費用や活動が、どのように有効に使われているかを、前記の算式に当てはめてみて、判定をするのである。

※人件費や設備が有効に使われているかを生産性の測定式を使用して弾き出す。

計算の結果、答が大きい程、生産性が高いことになる。分数であるから、分母(投入高―費用)が小さく、分子(生産高―成果)が大きい程、答は大きくなるからだ。

※解が大きいほど生産性が高いことになる。

ただし、単に絶対値を見ただけではダメである。大切なことは、「傾向」を見ることなのである。そして、傾向を見るためには、少なくとも三年にわたって数字を見なければならない。

※ただ単に絶対値を見ただけではいけない。傾向を見ることが必要。3年生産性を出す。

数字が上り傾向であれば、たとえ絶対値が小さくとも心配はいらない。反対に、絶対値は大きくとも、傾向が下り坂ならば大変である。

※数字が上り傾向であれば、絶対値が小さくとも心配はいらない。反対に絶対値が大きくても傾向が下降気味であれば対策を練ること。

このまま進んだら、ますます低くなることを意味しているからである。

では、どんな生産性を見たらいいのだろうか、ということになる。まず見なくてはならないのは、会社全体の生産性の傾向である。その計算式は

会社全体の生産性=総付加価値(総粗利益)/総費用※総粗利益=売上総利益・総費用=総付加価値ー経常利益

となるのである。これを、三年間の傾向としてつかまえるのである。

※会社全体の生産性を式に従って計算する。

これが上り傾向であれば、全体として現在の方針が当を得ているということであり、下り傾向ならば、方針を転換しなければならないことを意味しているのである。

※生産性が上がっていれば会社の現在の方針が正しく、下り傾向ならば方針を転換しなければいけない。

全体としての生産性が、上昇、下降と、どちらの場合にも、その内容として、どの部分の生産性が上り傾向で、どの部分の生産性が下り傾向かをつかんで、手を打つ必要がある。

※生産性を分析して、傾向を掴むことが重要。

伝統的な方法では、部門別損益計算を行なっているが、これは共通費の配賦という誤った原則のために、真実の姿が分らなくなるどころか、場合によると全く間違った判定をおかす危険さえある(その解説は、『増収増益戦略』篇にゆずる)から、捨て去らなければならない。

※共通費の配布は誤った原則である。捨て去らなければならない。

正しい判定を、しかも極めて簡単に行なえるものが「部門別生産性測定」である。

※正しい判定を行うため、部門別生産性測定である。

この場合に使う数字は、生産性の算式の分子は「部門付加価値」(粗利益)であり、分母は「部門人件費」である。

この「答」の簡単な判定法は、 一般的にそれが「三」以上ならば黒字、以下ならば赤字または赤字にならないまでも、かなりの低収益と思って間違いない。

※3以上なら黒字、それ以下なら赤字または赤字にならないまでも収益性が低い。

いいかえると、人件費の三倍以上の付加価値(粗利益)がなければ、事業としての価値がない、と思えばよいのである。

※人件費の3倍以上の付加価値(粗利益)がなければ事業としての価値がない。基本的には5倍は狙いたい。

この算式は比率であるために、物価水準の変化には影響されないから、その点は心配する必要は全くないのである。

社内の生産性の状態を知るためには、算式の分母、つまり成果を生むために投入されたいろいろな活動ごとに、その数字を入れればよい。

例えば、労働生産性を知りたければ、

労働生産性=付加価値(粗利益)/総人員

でよい。もっと細かく知りたければ、

製造生産性=総付加価値/製造部門の人員

営業生産性=総付加価値/営業部門の人員

間接部門生産性=総付加価値/間接部門の人員

のようにすればよい。つまり、計りたい生産性を分母にもってくればよいのだ。

※分母を変更して様々な生産性を出す。

これは、パーヘッドであることにお気づきと思う。パーヘッドとは、生産性の物差そのものなのである。部分活動の生産性は、労働生産性の外に、代表的なものとして、次のようなものが考えられるのである。

賃金生産性=総付加価値/賃金

固定資産生産性=総付加価値/固定資産

棚卸資産生産性=総付加価値/棚卸資産

以上のべてきたような分析を行なって、我社の生産性は、どこがよくなっていて、どこが低くなっているかを知ってこそ、打つ手がきまってくるのである。

※我が社の生産性は、どこが良くなっていて、どこが低いかを分析し、対策を打つ。

生産性の高くなってゆく部分は、さらに高くするための手を打ち、低くなってゆく部分は、これを喰い止め、さらに上昇に転ずるためには何をしなければならないかを考えるのである。

我社の生産性分析の結果は、どのような活動が効率的であり、どの部分の活動が非効率であるかを思い知らされるものである。

賃金の上昇が、どれ程生産性向上を難しくしているかを、今さらのように教えられるかも知れない。近代化、合理化と思っていたことが、実は全く反対に生産性を落しているかも知れないのだ。

そして、その危険は意外な程高いことを、私は自分の経験から知っている。

※近代化・合理化と思っていたものが実は全く反対に生産性を落としているかもしれないことに気づける。そしてこの現象はとてつもなく危険なものである。

しかし、個々の活動の重要さもさることながら、事業経営にとって、その業績を基本的にきめてしまうものは、「費用」ではなくて「成果」である。生産性の算式に従えば、生産性向上は、

- 分母を小さくする

- 分子を大きくする

ことによって得られる。この二つのうち、分子を大きくするということである。このことが忘れられて、分母を小さくすることが生産性向上の″きめ手″であるかのような理論や主張が多すぎる。つまり、マネジメントの理論がそれである。

※事業経営にとって、業績を基本的に決めるものは、「費用」ではなく「成果」である。つまり分子を大きくすることである。このことが忘れられて生産性の向上が決め手であるかのようなマネジメント理論によって崩壊してしまう。

これは全くの間違いである。というのは、分母を小さくすることなど現実には不可能であるからというより、急激な上昇を押さえることさえできないということである。

そして、分子を大きくするということが全くといっていい程忘れられているのは、不思議という外はない。

ここで、 一つ注意しなければならないことがある。それは、「販売に関する生産性は、大きければ大きい程いいということにはならない」ということである。これは、くれぐれも心してもらいたい。

販売以外の全ての生産性は高い程いいのだ。これだけは「高すぎる危険と高くする危険」があるからだ。

というのは、販売活動の対象は市場だからである。

セールスマン一人当りの付加価値(粗利益)― 売上高で代用してもよい― は、あまり高すぎると、顧客訪間の頻度が落ちて顧客サービスが悪くなるだけでなく、競合会社より訪問頻度が少なくなって、得意先を奪われてしまうからである。

「訪問効率」というような物差など、販売というものを全く知らないやつの寝言である。訪問効率など高めようとしたならば、たちまち売上げを落してしまうのである。

配送効率を重視して売上げを落してしまった会社を私はたくさん知っている。お客様の要求する納期が無視されるからである。

在庫の効率を上げると品切れが多くなる。売場効率(単位面積当りの売上高)が高くなりすぎると、同じく品切れを起して売上げを落すのである。

だから、「販売に関する生産性は、高すぎても低すぎてもいけない」のである。

ところが、これでもいけない場合がある。それは、「占有率増大作戦」や「新商品販売作戦」における初期では、生産性は無視しなければならないのである。

販売活動というものは、このように「一筋縄」ではいかない代物であることを忘れてはならないのである。

これは、生産性無視ではなく、そのような生産性無視の活動を続けることにより、窮極には会社の生産性を向上させるものなのである。

成果をあげるための、最大の要因は「事業構造」にある。事業構造の適否こそ、成果をあげられるか否かの境目なのである。

※成果は結局事業構造に基づき決定されるため、事業構造を考えることは非常に重要。

事業構造については、市場、顧客、販売網、商品、供給体勢、人的構成、そして財務などが主な領域であろう。

※事業構造は、

ところで、事業構造のうちで、成果の中心となるものは「商品」である。

※事業構造のうち、成果の中心になるものは商品である。

商品についての正しい認識をもち、この認識のもとに、我社の商品にメスを入れることこそ、成果達成の第一に必要なことである。

※成果を作るのが商品であって、その商品を分析することが重要である。

私はこれを「商品分析」と名づけている。商品分析は、単に「原価」を明らかにするというようなことだけで、商品の性格など分るものではない。

※商品分析は、単に原価を明らかにするだけの話ではない。

商品の性格を構成する要素は多いのである。それらの多くの要素を総合して判断し、打つ手をきめなければならないのである。

※商品の性格を構成する要素は多い。その要素を総合的に判断して、打つ手を決定していく。

それを、次にのべてみることにしよう。

※生産性管理シートを作成する。

商品の収益性と将来性はどうか

どの会社でも、いろいろな商品をもっている。収益性のよいものもあれば悪いものもあり、売上げが伸びているものもあれば伸びないものもある。将来性にも差があるし、社内の評価がマチマチの商品もある。

だから、我社の商品の特性を分析し、収益性向上のための、商品毎の方針をハッキリさせ、その方針にそった行動がとられなければならないのは、極めて当り前のことである。

※商品の特性を分析し、収益向上のために、「商品ごとの方針」をはっきりさせる。その方針に沿った対策を実施する。

それにもかかわらず、そのような分析をした上で、明確な方針を出している会社が非常に少ないのは、いったいどうしたことなのであろうか。

※このような分析を行なっている会社は非常に少ない。

会社の収益源は商品以外に何もないことは分りきっている筈なのに、それができないのは、分析のやり方と、特性に応じた正しい手の打ち方についての原則が、よく分らないことが重要な原因の一つになっていることも間違いないらしいのである。これは、私の経験を通じて感ずることである。

そこで、私が使っている分類と、その考え方についてのべてみよう。私は、商品を大きく六つに分類る

- 昨日の商品(斜陽商品)

- 今日の商品(安定商品)

- 明日の商品(成長商品)

- 不必要な特殊品

- 経営者の我の申し子

- シンデレラ

である。むろん、右の分類に入らない商品もあるが、あまり分類を多くすると、理論的には完璧に近づくけれど、実用的にはかえってややこしくなるので、この六つに限ることにしているのである。

そして、それぞれについて、五項目の分析と考察を行なうことにしている。その

五項目とは、

- 売上高

- 売上高の傾向(上昇・安定・下降)

- 収益性

- 企業のそれぞれの商品に対する一般的な態度

- 成果を高める態度

である。(以下、 一四二頁のまとめを参照しながら読んでいただきたい)

1. 昨日の商品

まず最初の「昨日の商品」である。

発売後年数がたって老齢化し、将来を見込めない商品をいう。売上高は、まだ多額だけれど、その傾向は下降線か、どんなによくとも横ばいしか期待できない。その横ばいも、いつ下降線を辿るか分らないのである。

このようになるのは、一つは供給業者と供給体勢が過剰で競争が激しいことであるが、何といっても最大の原因は、「お客様の要求が少なくなってゆく」ことである。当然のこととして収益性は低いのである。

お客様の要求が低くなっていくのであるから、いくら売上げを伸ばしたくとも、沈んでゆく太陽を引戻そうとするようなもので、全く不可能なのである。お客様は、自分の欲しくないものは買わないのだ。

それにもかかわらず、たくさんの企業ではこれを知らずに売上高を回復しようとして、多額の追加資源(人・物・金・時間)を注ぎこむ。社長が先頭にたって旗をふる。「売上げを落すな」と。

合理化やVAを行なってコストを下げようとする、広告宣伝を強化する、値下げを行なう、優秀なセールスマンを投入する、特売を行なう、などなどである。

どのような手を打っても、一時的に僅かな効果があっても、その延命は望むべくもないのである。

※延命は必要のないことである。

特に、優秀なセールスマンを投入して効果がないと、そのセールスマンに対して「見損なった」という全く間違った評価を下してしまう危険があるのだ。

※昨日の商品は、優秀なセールスマンでも販売することはできない。

かつて、本田技研でオートバイの一斉大幅値下げを行なったことがある。このとき、昨日の商品であるベンリーを三万円余り値下げした。それにもかかわらずベンリーの売上げは回復しなかった。

お客様が欲しくない商品は、いくら値下げしてもダメなのに、販売の神様といわれた藤沢武夫でさえこうした誤りをおかすのである。

※お客様が欲しくない商品は、どれだけ販売促進活動をしても収益は向上しない。

ましてや、中小企業の社長においてをや、ということになるのである。では、成果をあげるためには、どうしたらいいか、ということになる。

それは販売促進活動を一切やめて、成り行きに任せることが第一である。そして引上げた資源を、他に転用することによって、その部分から収益をあげるのである。

※昨日の商品は、販売促進活動を一切行わず、成り行きに任せるという対策をとる。資源を他に転用する。そして他で収益を上げる。

それでも成り行き任せだけではいけない。落ちこんでゆく売上げを見ながら、機をみて「切捨て」を行なわなくてはならないのである。

※落ち込んでいく売上を見ながら、タイミングを見て切り捨てる必要がある。

たくさんの会社で、この正しい態度を知らずに、貴重な資源をつぎこんでいるのは、全くもったいないことである。

2. 今日の商品

第二には、「今日の商品」である。

これは、現在の我社の収益の最も多くの部分を生みだしている主力商品である。売上高は多額で、安定している。収益性もマアマアである。

このような商品には、どの会社でも、最も高額で良質な資源を投入している。これは、一応はもっともなことのように思われる。しかし、一歩掘り下げて考えてみると、そうでないことが分るのである。

というのは、販路は確立し、安定的な売上げが期待できるし、供給体勢も整備されている。何も会社の中の偉い人が、寄ってたかって面倒をみなくとも、売上げが落ちるわけではない。

反対に、このような商品の売上増大を強引に図ろうとすると、まずいことになるのだ。

というのは、市場はほとんど開拓され尽しているので、売上げを増大させるためには、競争相手の得意先を横取りしなければならない。そんなことをしたら、相手が黙っているわけがない。猛然として反撃してくる。

※開拓し尽くされている市場でさらに売上を上げようとすると、競合のお客様を横取りすることになり、競合も黙っていないことになる。

こうなれば「泥試合」である。その結果は、値崩れを起して収益性は低下し、自らの手で、まだ寿命のある商品の寿命を縮め「昨日の商品」に追いやるという誤りをおかしてしまうのである。この戦法こそ、日本人の最も得意とするものなのである。

「今日の商品」に対する正しい態度は、お互いに、現在の得意先を温存することだけにとどめるということである。そして、様子を見ながら投入している資源を減らしていくことなのである。あまり遠くない将来に「昨日の商品」になる運命を考えたならば、この態度が正しいことがお分りになると思う。

※今日の商品に対する正しい態度は、お互いに現在の得意先を温存することだけにとどめること。むやみやたらに売上を上げようとしないこと。できることだけやって無理な販促活動は控える。

3. 明日の商品

第三に「明日の商品」である。

生れてまだ間もなく、あるいは比較的新しい商品で、現在は会社の収益には僅かの寄与しかしないが、将来性のある商品である。

まだ売上高はあまり多くないけれども、傾向は上向きで、いい感じである。

※売上高はまだ高くないけど、年計で見ると上昇傾向である商品。

収益明日の商品に対する、企業の一般的な態度は、何と不思議なことに、投入資源が不足している。つまり、あまり力を入れていないのである。

※明日の商品に関しては、多くの企業で投入資源が不足している。力を入れきれていない。

営業部門のいい分は、「何もそんなに力を入れなくとも売れるじゃないか。だいいち、売れ売れといわれたって、供給体勢ができていないから、すぐに品切れを起すじゃないか。

まだ売上高が少なく、すぐに品切れを起すような商品に力を入れるより、売上高が大きく、商品がだぶついていて、売上げの落ちてゆく商品(昨日の商品をさしている)の売上げを回復させることこそ先決だ」というようなことである。

供給部門(製造または仕入部門) のいい分は、「そんなに造れ(仕入れろ)といったって、まだ生産の体勢が整っていない、治工具はまだ揃っていないし、人手も十分ではない。そんなものに力を入れたら、昨日の商品の生産にも差支えができる」というようなことになる。

これは、全く間違った態度である。正しい態度―つまり成果を増大させる態度は、新規の資源、しかも質のよい資源を優先的に投入することである。

最重点商品として、社長が直接指導をする。営業部門では優秀なセールスマンに担当させ、PRを活発に行なう。製造部門では、昨日の商品など後廻しにし、治工具整備も外注も最優先にして、シャニムニ造ることである。

こうすることによって、まず収益の大幅増大が得られる。それは、昨日の商品に投入する資源より僅かな資源で、昨日の商品より遥かに多くの成果が期待できるのである。つぎには、いち早く「市場占有率」を確保できることである。占有率こそ生き残るための基本条件であることは、前にのべた通りである。

業界における長期的な優位性を得るためには、明日の商品に力を入れることこそ重要なのである。

4. 不必要な特殊品

第四には「不必要な特殊品」である。

ごく限られた用途または得意先しか持たない商品で、収益性の悪い商品をいう。特注品などもこの分類に入るものが多い。こうした商品は、お客様の特殊な要求というよりは、むしろ、メーカーまたは商社が注文をとりたいばかりに、間違ったサービス精神による特色化を狙ったものが相当多いものである。

特徴は、売上高は少なく、傾向は、注文があったり、なかったりで不安定である。

売上高が増加することは、まずないといってよい。

「収益性が低い」「予算がないから」とか「他の商品をたくさん買っているから、この分はサービスしろ」というお客様の要求や、「コストはかかるけれど、あんまり高値をつけるわけにもいかない」というような、メーカーの考えがあるからだ。

不採算はハッキリしている。それにもかかわらず、切捨てどころか、温存が図ら .れている。そのいい分は、「収益性は悪いのは分っている。しかし、これがあるから昨日の商品や今日の商品の売上げができるのだ。これを捨てたら、それらの商品が売れなくなる」という、きまり文句である。皮肉なことに、主要得意先にこれが多いのだから、なおさら右の弁明に箔がつくことになるのである。

どのような事情があるにせよ、成果をあげる態度は、あくまでも「切捨て」でなければならないのである。

これを切捨てても、他の商品の売上げに響くことはまずないといえる。これは私が多くの会社を見てきている経験からである。

5. 経営者の我の申し子

第五には、「経営者の我の申し子」である。

これは、今はあまり売上げはないが近い将来に、我社に大きな収益をもたらしてくれる筈の商品でありながら、いつまでたっても、その「近い将来」が来ない。つまり売上げが伸びないという商品である。

売上げが伸びないのは、お客様の要求に合わないからなのに、それが分らずに、売れない筈がないと思いこんでいる「ひとりよがりの商品」である。

この典型的な例が、かつて三菱自動車で発売した「三菱五〇〇」である。この車は、三菱自動車が、通産省の「国民大衆車」の構想にもとづいて開発したものである。

商品というものは、お客様の方を向いて造られなければならないのに、「三菱五〇〇」は通産省の方を向いて造られたのである。全く間違った態度で造られた車が、お客様の要求に合う筈がない。売れないのは当り前である。

自らの間違った態度に気がつかず、こんないい車を買わないお客様は「目」がない、というのが当時の三菱自動車の態度であった。

「お客様はバカだ」という、このような態度は、「殿様商売」の重要要素なのである。

「お客様が悪いのではない。お前達の考えが間違っている。「殿様商売」を捨てて、前垂をかけよ」とハッパをかけたのが、故人となっている、かつての社長、牧田与一郎である。

そして、同氏の指導のもとに、三菱始まって以来、はじめてお客様の方を向いた車が造られた。それが、「コルト・ギャラン」である。ギャランはよく売れた。お客様の方を向いた車だから売れたのだ。

恐らくは、三菱ではギャランの成功によって、乗用車生産の自信をつけたものと思う。同時に、お客様の方を向くことが、いかに大切なことであるかの教訓を得たのである。

このことは、それ以後の三菱の新型車のデザインにも、キャンペーンにも、ハッキリと読みとれるのである。

三菱の例だけでなく、たくさんの会社で、「我の申し子」を懸命になって売ろうとしている。

R社では、四年前に開発して、懸命な販売活動にもかかわらず、サッパリ売れなかった失敗商品を、社長は、「僕が大変な苦心の末に開発したのだから、売れない筈はないのに、うちの営業は、私の気持など全然考えてくれず、さっばり販売努力をしてくれない」と私にこぼした。

営業は、社長の気持を考えないどころか、社長の気持を考えて、必死になって売ろうとしたがダメだったのであり、現在でも、売れるものなら売りたいのだが、間屋が全然受けつけないのだから売りようがないのである。

私は社長に、「そんなことを考えてもダメですよ。お客様はメーカーの社長が苦心して開発しようがどうしようが、そんなことは全然考えませんよ。お客様は自分の好みに合った商品を買うのですよ」とたしなめなければならなかった。

「僕が苦心して開発したのだから売れない筈がない」これを、「ひとりよがり」というのだ。

0社では、売れない商品を選びだしては、毎月の「重点販売商品」としていた。S社では、売れない商品を売るための、「特別販売促進チーム」が編成されていた。

P社では、売れない商品を、最もよい位置に陳列していた。数えあげればいくらでもある。

そして、それらの努力はすべて失敗であった。「経営者の我の申し子」に対する正しい態度は、「捨て去る」ことなのである。

捨て去ることを考えなければならないのは、日用品雑貨などの消費財では、発売後六カ月たっても売れ行きが思わしくない場合。生産財や業務用品ならば、発売後二年たっても売上げが伸びない場合である。

これだけの期間売れなければ、「経営者の我の申し子」の疑いをかける資格があるといえよう。

早く捨てないと、大切な資源をこれらの「道楽息子」に喰われて、知らない間に損害を大きくしてゆくことになるのである。

6. シンデレラ

最後に「シンデレラ」である。

優れた収益性と将来性をもちながら、それが分らずに、「まま子ク扱いをうけている商品である。

それにもかかわらず、売上高はかなりいい線にいっている。しかし、誰も面倒をみてやらないために、伸びるべき売上げが伸びずにいる。収益性はよいのだ。

「そんな馬鹿なことがあるか」と思われる読者もおられると思うが、私は自分の経験から、意外な程「シンデレラ」が多いことを知っている。「シンデレラくさい商品」などない会社の方がむしろ少ないといえる程なのである。会社で気がつかないから、「シンデレラ」になっているのだから、我社の商品を調べ直してみる必要がある。

目のつけどころは、「重視していない商品で、販売努力はしないにもかかわらず、根強い需要があり、いつも供給が間に合わない。収益性は意外な程よい」という特性をもった商品である。

「シンデレラ」は、発見しさえすれば、対策は簡単である。良質な資源を投入すればそれでよい。つまり、″重点育成商品″とするのだ。

こうすると、意外な程の売上げの伸びと、収益の増大が得られるのである。

Z社の社長からの依頼で、U社をみてくれというのである。Z社の分家であるU社の業績が悪く、いつまでたっても黒字転換しない。いままで多額の資金の援助をしてきたし、今もしている。それはいいが、早く一人前になってもらわないと困る。

永久に資金援助を続けるわけにはいかない、という事情である。

U社にお伺いしてバランス・シートを見せてもらうと、身分不相応な長期借入金がある。その大部分がZ社からのものだという。これは大変だ。もしも、U社がつぶれたら、Z社長は「背任」の責に問われるかも知れないのである。

社長は、毎日毎日生産能率の向上と材料歩留りの向上に懸命である。職人社長はこれだから困る。黒字転換の方策をきいてみても、能率とコスト以外に何もないのだ。多種少量生産に、能率向上などほとんど意味がない。赤字の原因は″商品構成クとク価格政策クが悪いにきまっているのだ。

簡単なク商品分析クの結果、赤字の原因がはっきりと浮かびあがってきた。

売上高の一位は「今日の商品」、二位と四位は「昨日の商品」で、三位に「シンデレラ」がいた。その上、社長が我社の特色と考えていた商品は何と「不必要な特殊品」だったのである。

売上高と並行して行なわれた収益性分析は、さらにおどろきであった。 ・

収益(加工高)の絶対額は、「シンデレラ」がトップで、その上、単位時間当りの収益(チャージ……賃率ともいう)も素晴らしくよいのだ。何と「ドル箱商品」が「シンデレラ」だというのだから私は開いた国がふさがらなかった。

どのような「シンデレラ」ぶりかというと、カタログの最後の頁の一番下に小さくのっている。営業活動は全然しない。それにもかかわらず、注文は次々に来る。

仕方がないので、部品はオール外注、工場の隅の方でロートルエ員数名が、ボソボソと組立をやっているのだった。

収益の二番目が「今日の商品」、二番目と四番目が「昨日の商品」という順になっていた。工場の設備は「今日の商品」と「昨日の商品」に焦点が合わされ、工場の最大の工数とスペースを喰っているのは、売上高で四位、収益の絶対額で三位、チャージは必要額の半分という「昨日の商品」だからひどい。

その上、まだおまけがつく。「不必要な特殊品」である。これはいろいろな特注品で、次から次へとでてくる得意先の要求を受けて、会社の資源の大きな部分がこれに投入されていたのである。その実態は次のようである。

売上高で全社の三%、加工高で同じく五%しかないのに、設計部門の一二〇% (全員が設計に当ってまだ足らずに、″設計外注クをしていた)、資材活動の七〇%、製造活動の二〇%が投入されていたのである。間にも尺にも合ったものではないのに、社長はこの仕事をすることに、我社の特色があると思いこんでいたのである。

得意先の様々な要求をほとんど受けて立つから、得意先の受けがよいのは当然である。それはそれでいいのだが、問題は売価である。予算がないとか、他の商品をたくさん買ってやっているのだから、これだけはサービスせよ、とかという得意先のいい分を真に受けて、安値受注をし、全くの採算割れの仕事を永年にわたってやっていたのである。

こんなことをしていて、黒字など望むべくもないことは、火を見るよりも明らかなのである。

まったく「商品分析」の「モデル企業」である。無論、悪い方のモデルだ。

私の勧告は、もうお分りであると思う。念のために次にのべてみよう。

まず第一には「シンデレラ」を最重点商品として、積極的な営業活動の展開と、それに見合う生産体勢の整備である。第二には、「不必要な特殊品」の切捨てである。

そして、ここから浮いた設計部門の人的資源を、かねての懸案である「新商品」の設計に廻すことである。第二に「昨日の商品」の値上げ要求である。

この勧告は、なかなか社長に受け入れられなかった。社長の考え方と、あまりにも違いすぎていたからである。

全く問題にしていなかった商品が「ドル箱商品」であり、大増産をせよというのだから面喰らうのは当り前である。その上、我社の特色であり誇りにも思っていた商品が、「不必要」ときめつけられて、捨て去れというのだ。

さらに今まで考えてもみなかった「値上げ」要求というクムホンクをせよというのだ。

私は懸命に社長を説いた。能率とコストだけで経営はできない。それだけで経営ができるのなら、あなたの会社は永年の赤字に苦しむようなことはない筈だ。大切なのは、商品の収益性なのだ。我社の商品で、何が収益性がよく、何が悪いかをしらべて、高収益商品に力を入れ、低収益商品を淘汰してゆかなければならないのだ、と。

何回も何回も、私は社長を説いた。社長も悩んだに違いない。まるっきり正反対の考え方に、 一朝一夕で変れるものではないのだ。

四カ月程たった頃、社長は私のすすめに従って手を打ってみよう、といいだし

鮮やかとは、お世辞にもいえないような、少しずつの変革が進んだ。「シンデレラ」に少しばかり力を入れ、「不必要な特殊品」を縮小していった。

この縮小では、得意先から随分いろいろな苦情をいわれた。「一倉さん、近頃お得意から、お前のところは最近冷たくなったな、というようなことをいわれますよ」と社長は私に語った。

それから八カ月後の決算で、会社は数年ぶりの黒字を記録したのである。「シンデレラ」の収益増大が大きな力となったのである。その上、社長が心配した「不必要な特殊品」をやめることによる、他の商品の受注減は起らなかったばかりか、いままで不必要な特殊品に投入されていた工数― 総工数の二〇%にも達していたもの――が、徐々にではあるが、自然に他の商品に転用されて、かえって売上げが増えたのである。

この辺で、この項のまとめに入ろう。もう一度「商品分析のまとめ」を見ていただきたい。(一四二頁)

「企業の一般的な態度」と「成果を高める態度」をくらべてみると、全く逆の態度であることに気がつかれると思う。

このことは、大部分の企業では、儲けたいという気持で行動している事が、実は儲からないように、さらに儲けを落すように行動していることになることを意味している。これでは儲かる筈がない。儲けたければ、儲かるように行動すべきである。

そして、その行動は、意外にも、一般に考えられていることとは全く逆なのである。このことは、よくよく心しなければならないのである。このことは、 一見逆説のように思われるかも知れないが、よく考えてみれば、ごく当り前の常識にしかすぎないのである。その常識とは、収益性が高くて将来性のある商品に力を入れる。ということである。

われわれはともすると、この常識を忘れて、非常識に走ってしまう。非常識になる原因は「個々の商品だけを見て、全体を見ることを忘れる」ところにあるのだ。

そのために、「捨て去る」ことは、そのままその商品の収益減につながることだけを考えてしまうのである。全体を考えたならば、低収益商品を捨てて、これに投入されていた資源を、高収益商品に振りむけることの有利さに気がつかない筈はないのである。

私は、経験をつめばつむ程、全体を考えることの大切さと、そのためにやらなければならない

「捨て去る」という決定の難しさを痛感させられるのである。

たくさんの会社に対して、私は常に″捨て去る″ことを最初に勧告する。その勧告は、業績の上がらない会社程強く、赤字会社の場合には「強制的」ですらままあるのだ。それに対する会社の反応は、すぐ気がついて実行する会社も決して少なくないけれど、躊躇する会社の方がはるかに多いのである。

「昨日の商品」に対しては、うすうす感じていて、私の勧告の意味は分るのだが、なかなか踏み切れない。「不必要な特殊品」については社長はあまり反対しないが、営業責任者が猛反対する。「経営者の我の申し子」に対しては、それが「ひとりよがり」であることを理解させるのに苦労するのである。

私のコンサルティングのうちで、最も難しく、最も急ぐ事こそ「捨て去る」ことを納得させることなのである。 ・

私は、社長の決定のうちで、何が最も大切で、何が最も難しいか、という問いに対して、躊躇することなく「捨て去る」ことであると答えるのである。

論より証拠、優秀会社は例外なく「捨てる名人」であり、破綻した会社は例外なく「切捨音痴」である。

昭和四〇年前後の家電業界不況に対して、松下電器では、内にはコンピューター部門を切り、外には流通段階を一つ切って、見事にピンチを脱している。東レと帝人は、業界のトップを切って人絹スフを捨ててしまった。まだ収益性はあるが、将来性がないという理由である。

躍進につぐ躍進を続けている久保田鉄工の社長、広慶太郎は、まさに「切捨魔」であった。

「切捨音痴」の好例は、日東化学の悲劇に見ることができる。同社の悲劇は、斜陽化してゆく硫安(硫酸アンモニウム)を捨てることができなかった社長、秋葉武定が全責任を負わなければならないのだ。戦後の「三白景気」の旨味が忘れられず、「夢よもう一度」とばかり、見果てぬ夢を追っていた「棚ぼた式」の虫のよさがアダになってしまったのである。

後に彼は、「お前の経営は悪い悪いとたくさんの人にいわれたが、どうすればよいかを教えてくれる人は誰もいなかった」といっている。何とも不見識な話だが、社長として考えなければならないことを示唆している。

それは、社長ても、忠告する人はいない(もしも、あなたにヅケヅケと忠告する人がいたら、まれに見る幸運と思わなければならないのである)ということである。

それだけに、つい独善に陥りがちになることを心して、自ら積極的に外部の人の意見をきくように努めることが大切である。とはいえ、それらの意見をどう判断し、どうするかを決めるのは、やはり社長自身であり、夕決定″それ自体は、全くの孤独のうちに行なわれるのである。

次に、モンテ・カチーニ社の崩壊を見よう。世界的マンモス企業であった同社は、かつてはポリプロピレンの開発によって、日本の化学会社二十数社が技術導入を競い、 一時は「モンテ参り」なる言葉まではやったことがある。

モンテ・カチーニは、その発祥はイタリアの小さな鉱山会社である。その成長は、次々と会社を吸収合併することによって行なわれた。吸収された会社は、モンテ社の一つ一つの事業部門になったが、それらの中には「赤字」部門がたくさんあった。そして、それらの赤字部門がモンテ社の業績の足を大きく引張ったのである。

それにもかかわらず、破綻に直面し、ついには、モンテ社より遥かに小さなエジソン社に吸収合併され、その名もモンテ・エジソン社とされてしまうまで、ただ一つの赤字の事業部門さえ切捨てることができなかった。社長のドデガーニが、自らの手でモンテ社を崩壊させたのである。

もう一つ、非常に対照的な例を紹介しよう。ソニーが、七石のニバンドのポータブル・ラジオを捨て去ったのは、たしか昭和三十八年頃であった。この時、当時の社長井深大は、「七石ニバンドはすでに日本では「昨日の商品」である。香港に任せるべきである」といって、さっさとFM付にかえてしまったのである。

これと時を同じうして、ソニーの捨て去った七石ニバンドのポータブル・ラジオを、我社の新製品(この会社は商品とはいわない)なりと、大々的に売り出した大企業がある。そのブランド・ネームを「ヤング・セブン」という。

当時、ある経営雑誌がこれを取りあげて、新製品開発の成功例として特別記事としたことがある。私はあきれかえってしまった。

その内容は、「開発のプロセス」が優れていた、というのである。いかに開発のプロセスが優れていようと、素晴らしいチーム。ワークを誇ろうと、斜陽商品を開発して、何が成功なものか。会社の成功というものは、社内で成功することではなくて、社外で成功することなのである。

つまり、お客様の要求を満たすことによって、会社の収益に貢献する事業、商品を創造することなのである。

「昨日の商品」を情容赦なく切捨ててゆくソニーの井深大の考え方と、「昨日の商品」を、我社の新商品なりとして発売する東芝の岩下文雄の経営感覚の違いが、ソニーの高収益と、東芝の悲劇との違いになってきたのである。

岩下文雄は、経営者として最も基本的で、最も大切な、「捨て去る」という経営感覚がなかったのである。会社の中に、たくさんの「昨日の商品」や、「限界商品」をかかえながら、これを温存して、どうして新しいお客様の要求に応ずる商品や事業を開発できようか。切捨てをやらず、新製品と称する斜陽製品を開発するの愚をおかしているのだから、たいした苦労はない。だから、社長室の隣りに風呂場をつくり、風呂につかるという時間のゆとりがあったのである。

お客様の要求の少なくなってゆく商品を、思いきって切捨て、それにかわる新商品を、次から次へと開発していったなら、風呂などにつかっている時間などある筈がないのだ。

ところが、売上げが落ちてゆくとはいえ、まだ売れる商品を切捨てるということは、お客様の要求を無視することにならないか、ということである。心配無用である。

何故かというと、「昨日の商品」についていえば、斜陽化する理由は、お客様の要求がなくなってゆくか、過当競争かの二つである。お客様の要求のなくなってゆくものは、捨ててもお客様の迷惑にはならないし、過当競争ならば、他社が代って供給してくれるからである。

「不必要な特殊品」は、多くの場合売込みのための方便としてひねったもので、他に代替品があるのだし、「経営者の我の申し子」に至っては、初めからお客様の要求などないのである。

しかし、何といっても最大の理由は、前向きにお客様の要求を満たしてゆくという姿勢である。

あとからあとからと生れてくる、お客様の新しい要求を満たしてゆくためには、お客様の要求の少なくなってゆく商品を切捨てて、これによって浮いた資源を、新しいお客様の要求に投入してゆくよりほかに道がないということなのである。

そして、それは同時に、我社の収益向上と発展に寄与するのである。

変転する顧客の要求に応ずるためには、「切捨て」こそ最も大切なものであり、これができるかできないかが、我社の将来の運命を左右する重大事であることを、よくよく肝に銘じておくべきである。

とはいえ、これは大変な難事である。場合によっては得意先を失うかも知れない危険があり、商品に対する愛着もある。

しかし、何といってもその最大の理由は、「売上高減少のおそれ」である。これは、もっともなことではあるが、実際にはその逆で、このような売上げの伸びない商品をかかえこんでいたら、いつまでたっても売上高増大は望めないのである。売上げの伸びない商品を切り、売上げの伸びる商品を加えるという、スクラップ・アンドビルドができなくなるからである。

名社長は、右のことをよく知っており、ボンクラ社長は知らないのである。

我社の得意先はどうか

優れた業績をあげている会社をよく見ると、必ずといっていい程、優れた得意先をもっているのに気がつく。当り前である。悪い得意先から、優れた成果などあげられるわけがないのだ。ここにも、成果は外部にあるという原則がある。それにもかかわらず、この平凡な原則が、なかなか守られていないのはなぜだろうか。

現実の問題として、気がついていても、得意先を簡単に切れるものではないし、望ましい得意先をやすやすと獲得できるものではない。

とはいえ、そのような「ひいき目」で見ても、なおおかしいと思われる会社が多すぎるのである。

L社の売上げの七〇%を占める得意先I L社はもう実質的にはこの得意先のオンリーさんである――は限界生産者で、その上赤字会社である。社長はそれを知りながら、何も手を打とうとしなかった。いったいどういう神経なのかと思う。

N社の得意先は全部限界生産者であったが、社長の念頭にあるのは、優良得意先との入替えではなくて、コストだけだった。やがて、その内の一社が倒産し、N社は大打撃をうけた。

P社では、売上げの一〇%を占める主要得意先の決済条件は、納入後三カ月日に ・67

検収、七カ月の手形である。これでは「お産手形」ではないか。こんなのは「危ない会社」にきまっている。P社長に、その会社の業績を調べてあるのかときくと、

調べてないという。十力月に相当する分の金利は、価格に織りこんであるからいいというのだ。何としても呑気すぎる。金利の問題ではない。もしもパンクしたら、P社の一カ月分の売上額だけ、丸々穴があく。すぐ調べるように進言した。次の訪間のときにきいてみたら、営業報告書を手に入れて調べたら利益率は低いけれど黒字だから大丈夫だという。

何期分調べたのかきいてみると一期(六カ月)分だけだといつ

一期分だけでは分らない。もしも季節変動が相当あって、その期が繁忙期に当っているかも知れないからだ。そこで、社長を引っぱって証券取引所へ行き、有価証券報告書を六期(二年)分調べてみた。私の心配は当っていた。

六期間のうち、 一期おきに三期間の営業利益が赤字だったのである。むろん季節変動のためである。その営業利益の赤は、土地を売った売却益を、営業外収益に計上して穴うめし、経常利益を黒にしていたのである。 ・

こんな会社とつき合っていたら、いつ不渡りを喰うか分ったものではない。直ちに二十六計をとることを進言した。それによる売上げの減少は、他社からの受注増で可能なことが分ったからである。

その作戦は、大幅な値上げ要求であった。それを呑んでくれない時には、それを回実にして仕事を返上しようというのだ。

ところが、その大幅な値上げ要求がほとんど通ってしまったのである。ボロ会社とはこんなものである。不安を感ずる納入業者が、危険を価格に上のせしても、P社の要求のように、その裏にある意図が分っていても、それらの要求をはねつけることさえできない。

そして、これが業績不振に拍車をかけることになるのだ。それはそれとして、P社の三十六計作戦は失敗してしまった。こうなったからには、もう仕方がないから、人手不足を回実にして、返上の意思を明らかにするより他にはない、ということになった。

しかし、これは言いにくいことだ、と社長が渋っているうちに、その会社は破綻してしまったのである。

以上の例とは反対に、得意先の業績に絶えず注意を払い、危険を回避した会社がある。それは、Y自転車の倒産を見事に逃げきった、Tスプリングである。

T社長が主要得意先であるY自転車の不審な兆候に気がついた時に、同社のY自転車への売上依存度は二〇%であった。手形のサイトは五カ月であったから、もしもY自転車が不渡りを出したら、手形だけで同社の売上げの一カ月分、それに売掛金と仕掛品を加えた穴があく。

こうなったら一大事である。T社長は、八方手をつくしてY自転車の状況を調べた。調べれば調べる程危険を感じた。このままではY自転車の倒産によって大損害をうける危険がますます大きくなってゆく。といってY自転車を切れば、売上げが二〇%落ちて、赤字転落である。右にするか左にするかの分れ道に立った。

ついに、T社長はY自転車を切るという決断を下した。

社長は全員を集めて、Y自転車を切ることを知らせると同時に、これによる売上減少を補う仕事を社長自ら先頭に立って探すことを宣言した。そして、この危機を乗り切るための一層の生産性の向上とコスト低減の努力を社員に要請したのである。 ・

この社長の決意と要請に応えて、全社員が立ち上がった。社長を中心とした全社一丸の努力は、たちまち効果をあらわし、業績低下は喰いとめられ、さらに発展への軌道に乗ったのである。

そして、Y自転車の最後の手形が落ちて十日後に、Y自転車は倒産したのである。まさに危機一髪であった。

私はさきにT社長に面識がある。 一度会社にお伺いしてお話をきき、感銘をうけたことがある。ある時、T社長に遇ってこのことを話題にしたら、「一倉さん、皆さんにおほめの言葉をいただきますが、とても″果断クなんてもんじゃありません。幾晩も幾晩も眠れず、悩みに悩み、迷いに迷ったその末の決定なのですよ」と謙そんされていた。私の尊敬する経営者の一人である。

社長は、会社の収益源であると同時に損失源でもある得意先に対して、常に注意を払っていなければならない。そして、まず損失回避が優先すると考えれば間違いない。

どのような点を注意したらいいかというと、その主なものは次のようなものであろう。

1、どのような業界の

2、占有率またはランクはいくらで

3、その収益性と将来性はどうか

ということが基本となる。その上に、社長の人物と物の考え方、経営方針、危険な兆候……などなど、きりがない。

その調査は、まず対象を、我社の売上高の人〇%を占める得意先について行なうのである。株式上場会社ならば「有価証券報告書」を、非上場ならば興信所を使って、毎期の決算書を手に入れ、業績の検討を怠ってはならないのである。

業績検討で気をつけなければならないのは、「絶対値だけを見てはいけない」ということである。むろん絶対値は大切であるが、それよりも大切なのは「傾向」である。

絶対値がよくても、それが「下り傾向」ならば要注意であるし、「上り傾向」ならば、何も心配はいらないのである。

傾向を見るためには、少なくとも三年間の数字が必要である。たとえ、相当な粉飾があろうと、ズサンな調査であろうと、傾向まで粉飾ができるものではないし、ズサンな調査でも、傾向をつかむことはできるのである。

一期が六カ月の場合には、季節的変動を消すために、二期分、つまり一年を単位として分析をするのが正しいことも忘れてはならないのである。

財務の数字は、会社の基本的な情報として貴重なものである。しかし、これだけで事足れりとしてはいけない。

新聞(一般・経済・業界紙など)、経済誌、経営誌、雑誌(週刊誌も含む)、カタログ、チラシから社内報にいたるまで、あらゆる刊行物も貴重な情報源であることを忘れてはいけない

それらの情報は、得意先毎のファイルをつくってこれに整理するのだ。といっても、あまり難しく考える必要はない。情報が入った順にスクラップ式に貼りつけるくらいでよいのである。これには、セールスマンの訪間による情報なども入れるとよいだろう。

しかし、何といっても最も大切なのは、社長自ら定期的に得意先を訪問して、トップ同士で話合うことである。

この話合いは、自然に次元の高いものになるものである。客観情勢の分析や見通し、業界の将来性や動静、経営方針やお互いの要望事項などである。

このような情報こそ貴重である。それだけではない。定期的な話合いは人間的なつながりを深めることになるのだ。人間的なつながりがあるということは、何か事ある時には、思いもかけないような効果を発揮するものなのである。

以上にのべたようないろいろな情報を総合して、個々の得意先に対する我社の方針をきめ、確認し、修正してゆかなければならないのである。

F社は、得意先のランクを、得意先の業績と将来性、我社の依存度、支払条件などによって、ABCの三つに分け、それぞれのランクに従って、個々の仕事の単価の下限をきめておく。

もしも、これより下廻るものがあると、値上げ要求か返上をするかが検討され、その結論は直ちに実行に移される。

U社は、得意先に対する売掛金の限度を、無制限と制限付に分けている。制限付の会社には、個々の制限額が、毎月の厳重なチェックによって守られている。当然のこととして不良債権などほとんどない。たとえ発生しても、それは最小限に押さえられるのだ。

儲けることは大切である。しかし、損失を防ぐことは、もっと大切なものである、という認識こそ必要なことなのである。

「九五パーセントの原理」に従え●

「九五パーセントの原理」とは、これは、「一倉式表現法」である。一般には「売上高ABC分析」といわれているものである。

「ABC分析」というのは、「パレート分析」の別名であることは、誰でも知ってパレート分析というのは「パレートの法則」といって、イタリアの社会学者パレートが、イタリア人の個人所得を研究している時に発見した。「偏りの法則」であって、社会現象特有のものである。自然現象は、「正規分布」しかしない。

それにもかかわらず、社会現象である事業経営において、この「偏り」に気がつかず、自然現象的な思考をしている経営者は決して少なくない。

正規分布的な考え方をすることによる事業経営上のマイナスは無視できない程大きいことを認識してもらいたいのである。

パレートの発見した偏りの法則というのは、「国民所得の大部分はごく少数の人びとによって占められ、大部分の国民でごく僅かな所得しか得られない」というものであり、これを企業に当てはめると、

「売上げの大部分はごく少数の得意先または商品によって得られ、大部分の得意先または商品からは、ごく僅かな売上げしか得られない」となるのである。

この偏りの法則に従って、売上げの増大や効率化を図るわけである。

※偏りの法則によって、売上の増大や効率化を図る。

〈第6表〉が、その分析表の様式の一例である。

ところが、このABC分析を有効に活用している会社は極めて少ない。その理由は、表の戦略的な「読み方」が分らないためである。せいぜい管理的なものである。

戦略的に使うためには、そのような表の作り方をしなければならない。

期間は普通決算期に合わせた一年間だが、三カ月でも一カ月でも、目的に応じて作ればよい。

①作り方のポイントとして、表に載せる得意先または商品は、「必ず全部でなければならない」ということである。売掛帳に載っている会社は、たとえ売上げ「ゼロ」であっても、である。

商品は、アイテム別に全品品である。同一商品で一〇〇グラムと二〇〇グラムがあれば、それぞれを一アイテムと数えるということである。

②構成比は、個別は一%くらいまで、累計は、すべてでなくてよい。「ベスト一〇」「上位より累計五〇%」「同じく八〇%」「同じく九八%」「同じく九九%」くらいでよい。

ほとんどの会社では、金額の少ない下位はまとめて「他何社」としてしまっているが、これは管理的ならばよいが、戦略的にはダメである。使いものにならないからだ。

事態を判断する場合、スクラップ・アンド・ビルドの時にこの部分は改めて調べ直さなければならないし、有望な会社があるかも知れないからである。

コンピューターを使っているところは、申し合わせたように売上高だけでなく、粗利益額、粗利率、対前年比または前月比とその増減など、様々な数字が載っているが、それらの数字は邪魔物なのである。

情報というものは、種類が多い程理解がしにくくなるものなのだ。狙った情報だけに絞るのが正しい。

また、その表にメモや方針、施策などを書き込む時に必要な余白を残しておくものである。この表に限らず、様々な表についても、書き込みをしてあるのを、私は殆んど見たことがない。本当の意味での検討などしていないのだ。

また、表というものは検討をする場合に、少額の数字は邪魔になるだけであるから、少なくとも千円単位又は百万円単位とする。それ以下の数字は不必要なのである。

※少額の単位は邪魔になるだけであるから、少なくとも千円単位、又は百万単位で作成する。

ABC分析表の検討

分析表の検討は偏りを読み、この影響がどこにどのような現象を起しているかを知り、手を打つことである。ごく一般的で基礎的な事柄をあげれば、

1 一社又は一商品で、総売上げに対する比率が高すぎれば危険である。如何なる商品であろうと会社であろうと、何としてもその比率を下げるべきである。これは、他の得意先または商品の売上げを伸ばすか、新商品又は新事業を加えるかである。ナンバーワンであっても総売上げに対する比率は三〇%以下が安全である。

2 下位五%の部分は、得意先数の約五〇%、商品アイテム数の五〇%が平均的である。これらは、その殆んどが限界的である。

商品又は得意先の半数で売上高の九五%を占めていて、あとは成長の見込も収益性向上の見込のない商品又は得意先だとは、何と非効率なことではないか。

たった五%の収益の部分に、営業活動の二〇〜三〇%をかけているのが一般的である。だから、この部分を切捨て、ここにかけていた努力を、もっと効率のよい活動に投入することである。

※5%の部分に営業活動をかけるのではなく、切り捨て、95%に資源を投下する。

右の点の認識を、私が過去においてお手伝いした会社の大半が持っていなかったのである。

この点の認識を持ってもらうために、私は「ABC分析」という考え方を「九五%の原理」という表現をとって強調しているわけである。

※95%の部分に注力することを95%の原理という。

3 下位五%の中にも、まだ取引が浅くて将来に希望が持てる、まだ小さいが、魅力的な会社で成長力がある、というような会社が混じっている場合もある。

※

こういう会社は切捨てずに将来に期待することも大切である。こういうことは、以下何社では検討できない。また、切捨てはリストを作成して徹底を計ることが大切だが、この場合にも社名をすべて載せているABC分析表が役立つのである。

商品についても同様。だから、すべてリストアップしなければならないのである。

4 上位の会社又は商品ほど、生産が間に合わなかったり、在庫が切れたりしてお客様にご迷惑をかけたり、売り損ないを起したりするものである。上位品の思いきった在庫増大を行なうと、売上げはたちまち上昇するケースに私はシバシバ出会っているのである。

5 商品別売上高ABC分析表は、得意先が問屋または小売店の場合には、売筋情報として提供すると、意外な程喜ばれるものである。

※

6 メーカーの社長は、我社の商品の売上高ABC分析表を持って、小売店舗を廻って見ると、売筋商品程フェース品切れが多く、売上不振又は死筋商品程フェースに並んでいることを発見する筈である。リピート・オーダー(補充発注)がいかにうまくいっていないかが骨身にしみる程よく分る。

※販売先を回ると、売れ筋商品が品切れして、死に筋商品程フェースに並んでいることに気づく。リピートオーダーがうまくいっていないため、サポートする必要がある。

この状態の解決が売上増大に通ずることはいうまでもないのである。以上のようなことは、大方の社長の「意外な新発見」であることを、私はイヤという程見せつけられているのである。

以下、実例を紹介しよう。

実例

K社

K社は雑貨間屋である。全国的に販路をもっているので、得意先の数は四千社にその得意先について、売上高の分析をしてみたところ、次のようなことが分った。上位二千社で総売上高の九五%をあげ、残りの二千社で五%である。

社長はこの数字を見て、びっくりしてしまった。「うちは、売上高のたった五%の部分に、セールスマンの半数を投入しているということですか」という。質問とも自間ともつかない発言である。さすがに社長である。この数字を見ただけで、事態を的確に把えて対策を考えていることが分る。「まあ、そんなものですね」というのが私の答である。

むろん、算術的にそうなっているわけではないけれども、セールスマンの営業努力は、上位二千社と下位二千社では、あまり大きな差はない。せいぜい六対四か七対三である。セールスマンは決して売上高に対応する活動をしない。得意先の数に対応する活動をするものなのである。

このことは、大きな売上げに対しては、相対的に少しの企業資源しか投入されず、小さな売上げに対しては相対的に大きな資源が投入されていることを意味してこの偏りの現象を「パレート分布」ということは、前に説明したとおりである。

この偏りの現象をどう解釈し、どういう手を打ったらいいかというK社長の質問に、私は次のように答えた。

「今、かりに五%の売上げしかあげていない二千社を切捨てたとすると、売上高は五%減る。同時に、この部分に投入されていたセールスマンの時間が、そっくり余ってくる。

この余力を、いままで人手が足りなかったために十分な販売活動ができなかった上位五〇〇〜六〇〇社(これは社長が耳にタコができるぐらいに、営業部門からきかされていたことであった)に投入するか、新規事業の営業活動に振向けたら、そこから大きな売上増大が期待できる。

※5%の売上しか上げていない2000社を切り捨てて、営業部門の時間を抜く。そして余った時間を上位約500社に割り振り直し、さらに新規事業の営業活動に割り振る。

これは、五%の売上減少をうめて、なお数倍が増加することは間違いない」ということである。

※売上5%減るが、その分、他で数倍の売上を作ることができる。

社長はしばらく考えていたが、「分った。下位二千社に対しては、何も四ない(四つのない)ことだ」という。なかなかシャレッ気のある社長である。その「四ない」いるとは、

※下位5%には「4ない政策」を打ち出す。

- 訪問しない

- 値引しない

- 配送しない

- 掛売しない

というのである。成程うまいことを考えたものである。これを「知恵」という。これで去ってゆくお客様は、あえて留めない、というのである。

※これで去っていくお客様はあえて留めない。

この方針を実施した結果は、失ったお客様はごく僅かであり、大きく余った営業員を新規事業に振向けて、総売上高の一〇%にも相当する新規売上げを実現したのである。

このために、従来の事業の売上増にこれが上のせされ、会社全体で売上高の伸び率が一気に倍増したのである。

S社

S社は自動車部品とカー・アクセサリーの卸問屋である。九五%の原理による分析を行なったところ、得意先が一千五百社で、そのうちの五百社で売上高の九五%を占めていた。

S社長は、「まったくいやになりますよ、うちは。もし下位千社を切捨てたら、セールスマンが半分で間に合うし、当然利益は大幅増なのだが」とぼやいていた。

L社

L社での分析の結果は、御多分にもれないものであり、少額受注の規制と値上げを行なって交通整理をした。この時、L社長は私に次のように語った。

「九五%の原理による分析を行なって、面白いことに気がついた。それは、小さな得意先を相手にしているセールスマンはサッパリ伸びず、大きな得意先を相手しているセールスマンは伸びているということだ。

小さな得意先を相手にしているセールスマンは、それだけの能力しかないのか、大きな得意先を相手にしていると、相手に刺激をうけて伸びるのか、理由は分らない。

しかし理由など分らなくてもよい。大きな得意先を相手にするように、セールスマンを指導すればよいということが分ったのですから」と。私は成程と思ったのである。

※結局大きな得意先を相手にするように、セールスマンを指導することが重要。小さな得意先を相手にしていると数字がさっぱり上がらない。

K社

砂糖問屋のK社では、下位五%の部分の得意先は、その一つ一つをとってみても、過去五年間に売上高は全くの横ばいであることを発見した。

「こういう得意先を相手にしていては、いつまでたっても我社自体の売上げを伸ばすことはできない」という専務の見解であった。

E社

E社は雑貨メーカーである。配送用トラックの延台数四%の部分で、売上高の四一%をこなし、残りの九六%の部分を、売上高の五九%に投入していることが分った。そこで、小日得意先は配送日をきめて計画配送を行なうことにして、車輌台数の削減に成功した。

F社

建築資材問屋のF社では、得意先五百五十社のうち、下位五%の三百社を、私の強引な勧告でその大部分を切捨てた。

結果は上々であった。営業活動が効率的に行なえるようになって、売上げが大きく伸びた。それだけではなかった。石油ショックによって、建築業界には倒産が多かったが、F社では全く被害を受けなかった。社長は「切捨てて本当によかった。

切捨てた中に、数社倒産したところがありますよ」と私に語ってくれた。九五%の原理は、商品構成についても適用できる。

S社

S社は雑貨メーカーである。商品点数は六百余りで、そのうち二百点で売上高の九五%をあげ、残りの四百点余りで、たったの五%の売上高である。

それにもかかわらず、倉庫の大半は、この下位四百点によって占領されていた。次々と開発される新商品は、「我社の新商品は必ず売れる」という信念のもとに、初めから大量生産される。(大量でないとコストが高くなる、という理由も含まれている)

そして現実には売れない新商品の方が多い。いきおい、売れない商品が倉庫にストックされるということになる。何のことはない、新商品開発の失敗例の物的証拠だったのである。

売れないものに倉庫を占領されているために、売れる商品を入れるスペースが足りず、倉庫の外に積んでいる。雨でも降ると大騒ぎである。

そこで倉庫が狭いから、新しく建てる、というのだった。私は、その四百点を思いきって切捨てることを主張した。

これをきいた社長は顔色をかえた。「冗談じゃない。六百点のうち四百点も切捨てるなんて、ムチャも甚だしい。そんな事をしたらうちはつぶれてしまう」という。

傍の専務が、点数では四百だが、売上高ではたった五%であることを懸命に説明したが、なかなか分ってもらえない。

商品の三分の二を切れとは何事か、というのである。そして、納得するまでに数力月もかかってしまった。数字の意味を読めない社長ほど始末に負えないものはない。

S社

装飾品の問屋である。いくつものジャンルを持っているのだが、そのうちの主力ジャンルに属する商品の売上高ABC分析を行なったところ、これを見た社長はビックリ仰天してしまった。

総数3200アイテムのうち、 1100アイテムで、何と売上高の99%だったからである。残りの1100アイテムで売上高のたった一%なのだ。これらは実質的にはデッド・ストックなのである。

社長は下位1%の商品すべてを廃番とし、在庫を完全に処分した。今まで手狭で困っていた倉庫には、かなりのゆとりが生れた。

それに力を得た社長は、残りの数ジャンルに対してもそれを行なった。商品アイテムは半数弱に減少し、倉庫も半分空いてしまった。倉庫をふさいでいたのは、何とデッド・ストックだったのである。

次に打った手は、売筋商品と死筋商品の情報を主要得意先に提供したのである。それは、S社の全商品の売上高ABC分析表と、得意先毎の社の納品の全アイテムのABC分析表だった。

そして、右の二つのABC分析表を並べて説明した。

「お宅様では、我社の売上高のベスト10のうち、これとこれはお買上げ願っておりません。ベスト20では、これとこれがお買上げいただいておりません。

これを定番に繰入れたら如何でしょうか。また、現在お買上げ願っているもので、これとこれはごく少額です。これらを廃番にされたら、定番のワクが空きます。廃番にされた品は、全品をご納入価格で引取らせていただきます。

パッケージが破れていようと、汚れていようと、すべて納入価格で引取らせていただきます。期限は無期限です。二年前のものだろうと二年前だろうとすべて結構です」といった調子だった。

この場合に「返品は納入後一年以内」とか、「汚れや破損したものはお引取りできません」というのは阿果のやることで、条件付きは、相手を自けさせるだけで、百害あって一利ないことを知るべきである。すべて完全無条件だからこそ、こちらの誠意が通るのである。

S社の提案はすべて通り、その月から売上げは急増し、値引きや値下げの要求も軽くなった。 一年後の売上げは、伸びない得意先で三〇%増、伸びた得意先では五〇%増になったのである。

返品は三年間に及び、総額数億円だったが、これは売上増大でカバーでき、返品は売れる価格で処分し、その売上金は資金繰りを助け、金利負担減となったのである。

これを契機としてお客様のS社への信頼は絶大となり、増大し続ける売上げは、S社の業績を急進させた。ABC分析表の活用が素晴らしい好結果を会社にもたらしたのである。

M社

M社は装飾建材のメーカーである。商品の性格上アイテム数は多く、九〇〇〇アイテムもあった。多アイテムは、ロスの発生や経費高を招くが、お客様の要求を何でも満たせるということで、そのために占有率は断トツだった。商品アイテム別の売上高の三〇〇アイテムで売上高の五〇%以上だった。

社長は、この表を見て「アレッ、品切れの大部分は、この三〇〇アイテムが起し .ている。ピーク時の冬場に、この品切れがなくなったら、もっと売上げが上がるのに……」と気がついた。私は社長に、この三〇〇アイテムを閑散期にク作りだめクしておくことをお勧めした。

今までは在庫増は資金繰をいためるというので、知ってはいたが控えていたという。金利を計算してみたのかを聞いて見ると、やっていそこで増分計算(本シリーズの『増収増益戦略』篇で述べる)をしてみた。必要資金と金利は、社長が考えていたよりはるかに少額だった。

年利六%とすれば、借入金一億円で金利は一カ月たった五〇万円である。 一カ月百万円の売上げが増せば、金利を払ってなお余るのである。

社長は「作りだめ」に踏みきった。冬期のピーク時に大助かりであった。これを毎年計画的に実施することになったのは、いうまでもない。

U社

U社は、子供用雑貨の問屋である。二〇を超すジャンルがあるのだが、そのジャンル別にアイテムのABC分析を行なっていただいた。

それぞれのジャンルのベスト・テンについて在庫と照合したところ、殆んどのジャンルで、その半数以上は在庫切れなのである。

事情をきいてみると、「どのメーカーにも在庫がない」のだという。しかも、近日中に入荷する見込のあるものはごく少なく、どのメーカーも大部分は二〜三カ月はかかるという返答だという。

これでは、経営戦略も市場戦略も、販売促進もあったものではない。

どうして、こんなバカなことが起るかというと、メーカーのコスト(実は原単位価格)第一主義にある。つまり、コストのほうが事業経営に優先するのだ。そのために大きな機会損失(販売機会と、占有率上昇機会)を起していることなど知らん顔をしているのだ。「過当競争だ」と口ではいっても、そんなものは全くない。

それどころか、販売のイロハさえも知らないのである。 一流メーカーがこぞってこうなのである。

U社のこの状況を、情報としてメーカーに提供しても、誰もこのデーターを検討しようとはしなかった。こんな状態だから、メーカーの社長もご存知ないに違いない。下からの報告など、ないのではないか、と疑いたくなるのである。

そして、頼るのはコンピューターのデーターであろう。そのコンピューターのデーターは、事業経営を全く知らぬプログラマーが作ったものだから、全然使いものにはならないのだ。

一カ月の売上げをコンピューターで集計しても、それは六日のアヤメどころか十日のアヤメよりもっと価値がない。

水物に近い商品だから、アイテムによって売行きに大きな差ができる。それを、一瞬も早くとはいわないが、 一日も早くつかんで追加発注をするかしないかの決定をしなければならない。そして、売行きのトレンド(傾向)を見て決定することは十分に可能なのである。

すべり出しのよいものは必ずよく売れるという傾向があるからだ。これは、ごく初歩的な統計さえも必要がないくらいである。

アイテム毎に、毎日の売上数を累計して、それらのものを総て一つのグラフに書きこんで見れば、少し慣れた人ならばすぐに分る程の、やさしいことなのである。そしてその売上予測は可成り高い信頼度があるのだ。

こういうことが分っていれば、ロット分割による分納指示ができる。これは、メーカーによく説明して、僅かばかりの手間をかければ可能なのだから(これを指導する必要がある)。これをすることによって、トータルの売上げが大きくなることを理解させ努力させることこそ、絶対的な重要度があるのだ。

では、そのアイテム毎の売上状況をどうしてつかむか、ということになるのだが、実例で説明しよう。

アメリカの新聞は宅配ではなく、駅頭や街頭売りである。新聞の売上げは、その日の記事によって大きく違う。だから、その日の売上げをなるべく早く正確に予測する必要がある。

それには、抜取り式のサンプリングを行なうのである。サンプリングの売場では、決められた時刻に売上数を報告する。それをコンピューターで計算して、何時何分何秒に輪転機を上るかの指令を出すのである。すべり出しの数と売上高には、相関関係があるからだ。日本では、総選挙の得票予測を行なっているのは誰でも知っているが、これが、その実例であり実証でもあるのだ。

日本でも、レコード華やかなりし頃には、流行歌の売上げは、きめられた販売店からデーターをとって、プレス枚数を決めていた。

以上のことをふまえた上で、売行き情報をどうとらえたらいいのだろうか。

それは極めて簡単である。メーカー(問屋とて同様)はモデル店を決めておき、新商品について毎日の売上げを、メーカーの調査担当者が毎日調べるのである。それを毎日電話で本社に報告し、これをグラフに記入するのである。先んずれば人を制す。このくらいのことはやるべきである。そのための費用の数百倍の収益増も夢ではない。

便法としては、 一週間の売行き数を、それも二週間分とって、週間売上グラフにプロットして(しなくも分ればあえてプロットする必要はない)もよい。これは簡便だけれど、二週間後ということになって、時間的な遅れがある。とはいえ、これで十分な場合もある。

こういうことは、コンピューターでは全く不可能とはいわないが、手作業のほうがはるかに簡単で早いのである。

在庫を増加して売上急増●

T社は、冠婚葬祭用品の間屋である。キチンとした優良会社で、売上資料は整っていた。品種別売上年計グラフを見ると、売上げ上位品種ほど好成績である。こういうものにこそ、更に売上増大の可能性を秘めていることを、私は永年の経験で知っている。その一つが在庫政策である。売上げ上位品種品切れ現象が多いのが最も多く見られるケースである。

私は、売上げの上位二品種について、売上高ABC分析表のナンバーワンからナンバースリーまでの在庫を、試みに三倍増加させてみたらどうか、という提案をした。

そのために、それらのアイテムの在庫が増加したところで、在庫を正常化したければ一〜ニカ月それらのものの仕入れを控えれば、在庫はタチマチ正常化してしまうのだから、心配は無用である。

かりに、在庫を一億円増加させたところで、金利は年八%として一年で八〇〇万円、 一カ月当り六七万円にしか過ぎないのだ。T社長の理解力と実行力は素晴らしい。直ちにテストに入った。

まず、ビックリしたのは、メーカーである。いきなり従来の三倍の注文だからだ。戸惑ったり、不安がったりの、小さなパニック状態を起したという。これらはT社長の説明で納得した。

ところが、不思議なことが起った。三倍仕入れた商品の在庫が増えないのである。

仕入れを増加した分は売れてしまうのである。しかもこれが毎月続いた。それらの上位品は、いままで品切れ現象はなかったのに、である。

だから不思議だというのである。この不思議の原因は、「心理学」でなければ説明できないのだ。私が常に事業経営は心理学が分らなければダメだ、と主張しているのは、こういうことである。

T社の場合は、 一口にいえば「在庫恐怖症」である。

T社の場合を考えてみると、売筋商品はたくさん仕入れているつもりでも、在庫恐怖症のために、どうしても不十分な数しか仕入れなかったのである。

仕入不足に気がつかなかったのは、在庫が一〇〇しかないところに、三〇ほしいというお客様があると、あと七〇しか残らないのでは他の多くのお客様からも注文が多い商品だけに、これらのお客様に売る分がなくなってしまう。そこで、「在庫がないので一〇しかお売りできません」というように販売制限をしていたからである。これが「心理学」である。これは調べた結果実証された。

それを、十分に仕入れたので販売制限の必要がなくなったために売上急増をもたらしたのである。つまり、「潜在品切れ」が解消されたのである。

在庫恐怖症になる原因は、いつの間にか不良在庫が多くなって金利負担が大きくなるだけでなく、倉庫スペースを大きく占領してしまう、という現象が起るからである。これは、在庫管理がうまくいかないのではなくて、仕入管理がうまくいかないためである。

そして、仕入管理を知っている会社は驚く程少ない。(拙著、経営マニュアル実例集『社長のための在庫管理・購買管理』を参照されたい。目を見張るような効果は、数々の実例で証明済である。しかも鼻歌まじりで出来るくらい簡単である。)

在庫恐怖症にかかると、ただ、やみくもに在庫節減をするようになってしまう。特に、経理担当者と社長が重症になる。

困ったことには、経理担当者は在庫節減こそ、会社の利益増大法だと思いこんでいる。それ以外のことは何も知らないからだc

ここに危険が伏在する。如何に有効な販売促進策も、経理の「それは金利が高くなります」の一言でつぶれてしまうのだ。「いくら金利が高くなるか」ということは計算せずに、である。

これは、経理担当者が悪いのではなくて、在庫の正しい考え方を勉強しようとしない社長に全責任がある。

在庫の正しい認識のないままに、ただやみくもに在庫節減をしようとする。だから、在庫を減らすシステムが開発されたと聞くと、無批判にこれに飛びついて売上不振という大やけどをすることになる。その代表的なものが、「POS」と「ジャスト・イン・タイム」である。

この二つの間違った理論の弊害は想像できない程大きい。しかも、これに気がつく人が極めて少ないのも、その原因は、在庫恐怖症である。

POSも、始めはボチボチだったが、ある大手スーパーでPOSを採用してから急速に普及した。採用の動機は何と″在庫節減´らしい。もしも、そうであったなら、これ自体大きな誤りである。POSの狙いは販売促進でなければならないからだ。本末顛倒である。果せるかなPOSを採用した多くの小売店では軒並み売上停滞を来したのである。ナゼ、そうなったのだろうか。それはPOSの本質的な欠陥に根ざしているからである。

POSを採用しているある店で、 一人のお客様が気に入ったスプーンを一本見つけた。五本ほしいが、陳列してあるのは一本である。そこで、その店の係の人に五本ほしいのだが、といったところ、「予約していただきたい」との返答であった。

そのお客様はあきれてスプーンを買うのをやめてしまった。在庫節減という至上命令のために、売場の陳列数を減らしてしまっていたからである。POSの主な欠陥は次のとおりである。

1 陳列品の数を減らしてしまうので、売場品切れを起して売損ないが発生しや

2 売損ないは、POSでは全くつかめない。

3 配送センターには、POSの指令する品物が未入荷という状態が日常茶飯事

として発生しているために、指令通りの配送ができない。本節の例にあげた大手スーパーでPOSが成功したのは、このような状態の中で、配送請負い業者が欠品を全部手作業で控えをとり、入荷次第配送するという面倒極まる業務を人海戦術で行なったからである。多くの人々はこの部分を全く見落している。

ある菓子のメーカーでは、得意先のスーパーがPOSを採用した途端に注文が減りだした。店へ出かけてみると、フェース品切続出である。店長にこのことを話すと、「分っているのだが、POSの指令がないのだから手の打ちようがない。管理本部に話しても、さっぱり効果がない」という返答である。

メーカーの社長は、頭をかかえっ放しになってしまった。POSを採用する得意先が増加してゆくからだ。

4 POSでは、その会社で取扱っていない商品の情報はとれない。別途情報収集をしなければならない。つまりPOSとは無関係である。逆に、「我社はこんなにも多くの商品情報を収集している」と思いこんで、商品情報の収集を怠る危険が生ずるのである。ごく一部のスーパーを除いて、定番外の商品は売らない、という硬直した態度をとっているだけに、この危険は大きいのである。

5 POSのために新たにかかる費用(増分費用という)が見過されている。POSは、そんな費用なんか簡単に埋めてしまうとでも考えているのだろうか。コンピューターは意外な「金喰い虫」なのである。

というところで、マイナスばかりが目につくのである。

POSとジャスト・イン・タイムは結局のところ、在庫減少による金利負担の軽減という狙いなのだが、これは、在庫と金利についての思い違いである。

在庫に金利がかかるのは、「締切日」現在の在庫についてであって、常時在庫に金利がかかるわけではない。その常時在庫を、POSやジャスト・イン・タイムで減らすことは意味がない上に、費用がかかるだけである。

常時在庫というのは、資金管理とは関係なく、スペース管理の問題であるという正しい認識を持たなければならない。

ところが、これが分っていない。ある大手のスーパーでは、厨房用品を納めているメーカーに、ニカ月に一回の納入を、午前と午後の二回に分けて納入せよ、という指示をしている。お脳の程度を、イヤでも疑いたくなるではないか。

私が経営戦略の本の中にこんなことを書くのは、事業経営についての理論や文献には、心理学的なことは殆んどふれられていないのだが、現実には人間の心理はこのように様々な事について様々な反応や行動をとることを知ってもらいたいからである。

コメント