本書の前半では、「付加価値配分目標計画」に社長のビジョンを気軽に入れて「運営基本

計画」に落とし、社長の夢を数字にしてみた。そして、その運営基本計画を基に、人件費・

設備投資。運転資金の実現性を見てきたわけである。

読者の会社の運営基本計画でもそうだろうと思うが、実地にこれらの実証作業を行ってみ

れば、ある計画は人件費に矛盾を生じ、ある計画は設備でつまずき、あるいは資金が収まら

なかったりというように、どうしても計画とのズレが出てくるものだ。もとより、最初から

びたりと収まる計画を期待するほうが無理なのである。そこで、生じたズレは当然のごとく

修正していかなければならない。

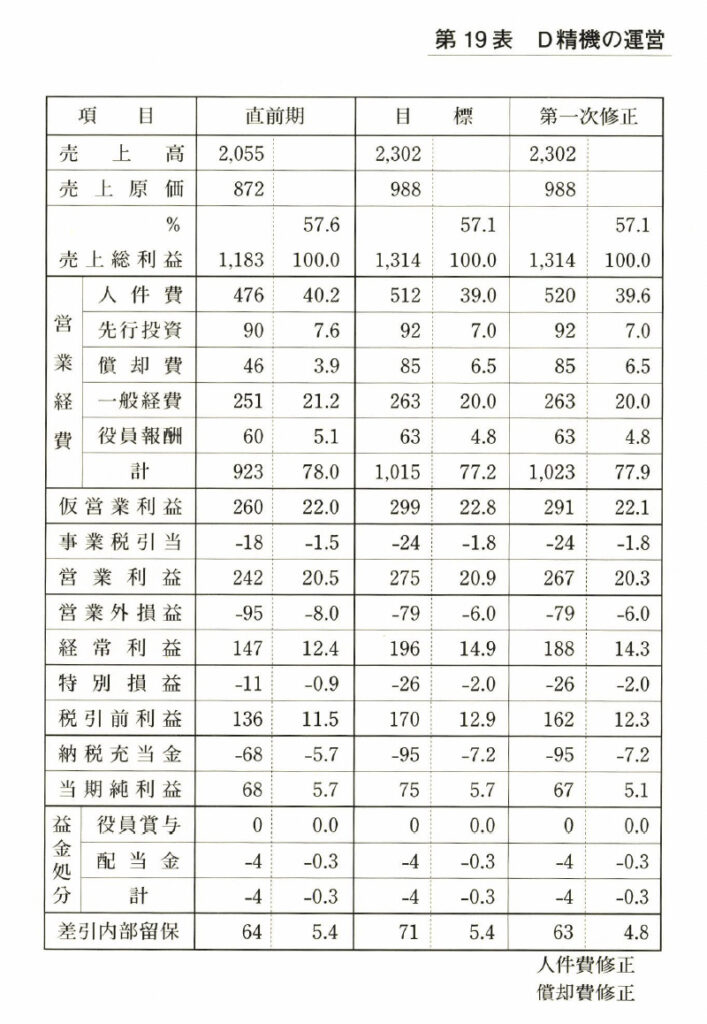

モデル会社D精機のケースでいえば、人件費計画と設備投資計画の数字に変更が必要で

あった。人件費と償却費の数字が変わったのだから、利益も違ってくる。当然、運転資金計

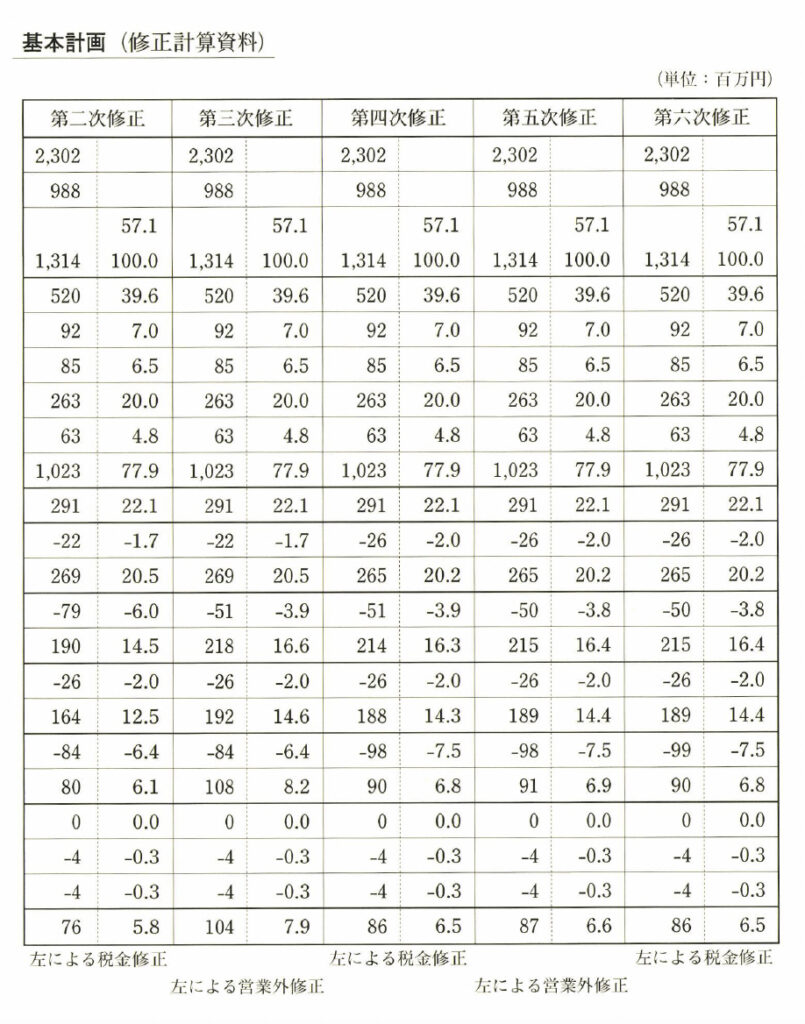

画も違ってくる。そこで、当初の運営基本計画(第10表)の修正が必要となる。

第19表は、これらの数値修正のための様式である。これを用いて、まず初年度の修正をやっ

てみよう(第一次修正)。

人件費は、当初五億一二〇〇万円であったものが、五億二〇〇〇万円必要となった。し

たがって、この数字は修正しなければならない。減価償却費は、たまたま当初の計画数値

八五〇〇万円どおりであった。

その他の、たとえば、先行投資や一般経費については、当初の数字でやるんだ、と社長が

決めればいいことだから、はじめから実証の必要はない。役員報酬も、オレは六三〇〇万円

しかとらないといえば、それで済んでしまうことだ。

そうすると、当初一〇億一五〇〇万円の営業経費は、人件費で増加分の八〇〇万円増

えることになる。当然利益が八〇〇万円減り、事業税引当前の利益(仮営業利益)は

二億九一〇〇万円となる。したがって、税引前利益も一億六二〇〇万円になる、ということ

が計算できる。

利益が変わると税金額が変わってくることになる。さらに、税金が変われば資金繰りも変

わり、資金繰りが変わることによって、金融費用も変わってくる。そこで、税金と金利につ

いても修正を加えていかなければならないわけだが、まず税金から見ていくことにしよう。

コメント