1 赤字85億円にビクともしない経営

61年間不変の定石

2008年秋のリーマンショックは、我が社スター精密にとってひとつの重要なターニングポイントだった。

何しろ、リーマンショック前の08年2月期に738億円あった売上はわずか2年後の2010年には3分の1に大激減、経常利益は191億円減り、最終利益にいたっては85億円という創業以来の大赤字を出した。

たった2年で売上が3分の1に、純利益が166億円も急減すれば、並日通の会社なら潰れてもおかしくない。私のところにも、ニュースでスター精密の大赤字を知った大学時代の友人が「お前、大文夫か」と心配して電話をよこしたくらいだ。

しかし、私は友人に「もちろん大丈夫だ。むしろ会社の財務体質はさらに良くなる」と答えた。もちろん格好をつけたわけでも強がりでもない。

スター精密は2009年から2011年までの3年間、85億円の赤字になっても会社がビクともしない財務基盤をもっており、そして、この期間にやるべきことが私にははっきりとわかっていたからだ。

そして結果はどうなったかといえば、2009年、2010年と売上・利益は右肩下がりでも、自己資本比率は好況期と変わらぬ81%を維持、無借金。国内従業員700名の人員削減、給与カットは一切していない。

さらに翌2011年は、欧州市場の回復により売上が60億円ほど増えて357億円となったが、ご注目いただきたいのは、売上の伸びではなく収益性の向上にある。

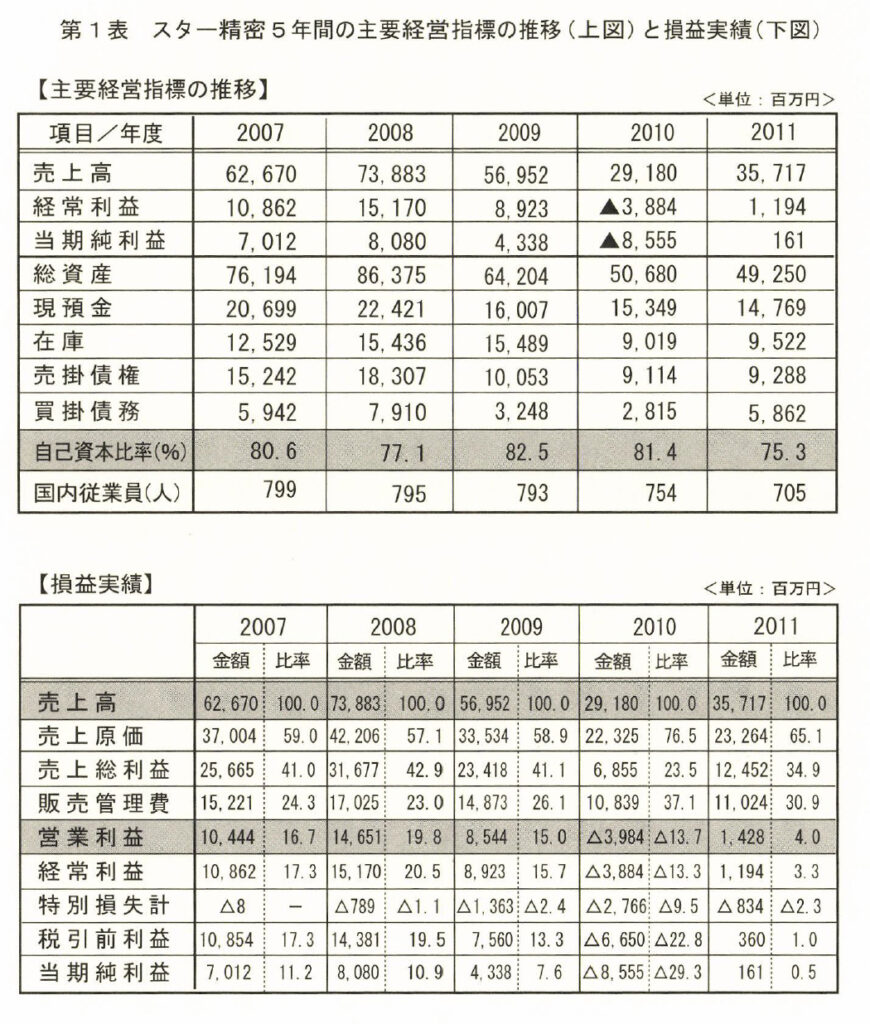

第1表の下図は2007年から2011年までの5年間のスター精密の損益の推移だ。細かい数字はとりあえず無視して、2010年から2011年にかけての売上高と営業利益の増加額に注目注目してほしい。

2010年売上高291億円、翌2011年は357億円と、売上高の増加はたった60億円であるが、その60億円がほぼイコールで営業利益増加、つまり売上高増=営業利益増となるよう、赤字前の2006年よりむしろ利益の出やすい体勢にしたのだ。

よって、我が社の主カマーケットである欧米及びアジアはいま好況をむかえて、来年以降売上の増加が期待できるだろうから、2012年度以降はさらに利益が増えていくはずだ。

こうして、友人に宣言したとおり健全性を損なうことなく、2011年2月にはV字回復ており、そして、この期間にやるべきことが私にははっきりとわかっていたからだ。

100年に一度と言われたこのたびの大不況によって創業来の大赤字を出したが、現預金の減少を6億円にとどめられたのは、創業者の父の背中を見て育ち、夢の実現のバトンを引き継いでスター精密の社長となった私のいわば意地であり、父が全霊をかけて育てた会社を絶対に守り抜くのだという、使命感に突き動かされた結果だと思っている。

いずれにせよ、父から直伝され、自らが30余年実践し続けた経営の定石の正しさを改めて確信する、良い機会になった。

ところでスター精密の創業は1950年、私の父である佐藤誠一が静岡で時計やカメラ用の精密部品をつくる工場を興したのが始まりである。

工場といってもわずか12坪の掘っ立て小屋で、社員は発起人である親父を含めてたったの6名。そんな零細企業が1990年に東証一部上場を果たし、現在では創業来の精密部品のほかに小型音響機器、工作機械、小型プリンターなどの市場で世界トップシェアメーカーにまで成長を遂げた。

私は東京の大学を卒業した1975年にスター精密に入社した。ちょうど第一次オイルショックが起きて、世の中が不景気だった頃である。

当時、タバコが130円、タクシーの初乗りが350円と、だいたい現在の物価価値の約半分なので、私の入社当時のスター精密の年商28億円というのは現在で言うと年商60億円くらいになる。いわゆる典型的な中小企業であった。

22歳で入社した私は、総務や経理、海外工場の設立や撤退などを経験しながら親父とともにスター精密の発展に尽くし、こんにち社長として経営の舵をとっているが、スター精密の経営の考え方は一貫して変わっていない。

それは弱冠23歳で裸一貫から事業を興した父・誠一が、なんとか会社を大きくしたい、そして自分を信じてついてきてくれた社員とその家族の生活を豊かにしてやりたいと、無我夢中で事業をやっていくなかでつかみ取った、経営の定石だからである。

囲碁や将棋の世界と同じように経営にも「定石」がある。定石を無視した奇策で企業が伸びたためしはまずない。

たとえあったとしても、それは一時の繁栄をもたらすだけだ。したがって、会社を永く繁栄させたければ定石を外さない経営に徹することである。

前述のとおり、我が社が2008年秋のリーマンショックに端を発した大不況で売上が一気に3分の1に激減、最終利益にいたっては85億円の赤字を出しながら、人員削減、給与カットは一切なし。現預金や自己資本比率も好調期と変わらない強い経営体勢を維持しながら、2011年2月期に黒字転換を果たしたのも、定石どおりの経営を推進してきたからにほかならない。

そこで、父が編み出し、今も私が徹底して実践している「経営の定石」の一つ一つを次章以降より述べる前に、2008年のリーマンショックから業績のV字回復を成し遂げた2011年2月期までに、私がどのような定石にもとづき経営したのかを、定石経営の最新事例としてご紹介したい。

それによって、本書で紹介する定石がどういう会社を築くためのものか、まずは皆さんに知っていただきたいのだ。

売上を半減せよ

リーマンショックが起こって、私が社員に指示したことは大きく2つある。

ひとつは「売上を減らせ。絶対に無理に売るな」、もうひとつは「在庫を減らせ」である。つまり、「売上なんか伸ばさなくてもいいから、とにかく在庫を減らしてくれ」と指示したのである。

なぜかといえば、リーマンショックの影響で世界中の経済はまったく動かなくなると読んだからだ。我が社は海外の売上が全体の85%を占めているのだが、そうなれば、スター精密の主力製品である工作機械などは10年からモノによっては30年使えるのだから、すぐにでも機械を入れなければ仕事が回らないという景気ではない以上、需要の大幅な増加はありえない。

それでも無理に売上を増やそうとすれば、必ず値下げしなければならない。言うまでもないが、いったん価格を下げればそれが市場価格となる。簡単には値上げなどできないから、結局は利益を削って自分の首を絞めるだけである。

また、日本人は基本的に真面目なので踏み倒しというのはそうないが、海外では平気でカネを払わない国もある。

リーマンショックの後に「たくさん買いたい」などと言ってくる会社は、そもそもカネを払う気がない場合が多いので、もし下手に売れば、回収が危うくなるだけだ。

つまり、売れば売るほど会社の健全性は悪くなり倒産リスクが高まるだけなので、私は営業部隊に「売上を伸ばすな。絶対に無理に売るな」と指示したのだ。

とはいえ、あの時期に「売上を倍にしろ」と言う社長はいても、「半分に減らせ」と言う社長はいただろうか。「売上を減らせなんて、とんでもない。こんな時期だからこそ全社一九となって販売に注力すべきだ」と多くの経営者は言う。

しかし、こんな時期だからこそ、無理に売上を拡大させれば、むしろ倒産リスクを高めるだけだということは、定石の一つである。

考えてもみて欲しい。売れないからと売価を下げて、販売経費を増やし、営業部員も増やせば、結局売上は増えてもそれ以上に経費がかさみ、結局は赤字の上乗せになるばかり。さらに、無理に掛け売りで商品を押し込むから、売れるほどに運転資金が苦しくなる。

そして売上増にともなって在庫が増え、生産性を上げようと機械設備を入れ、その資金を借入に頼って金利負担が増えて、ますます利益が削られることは明白である。

そういう悪循環を辿ってどんどん健全性と収益性が悪くなったところに取引先のひとつが不渡りでも出せば、あっという間に資金づまりを起こす。

要するに、売上だけを追っていたら、間違いなく倒産する時代がきているということだ。

それでも経済が右肩上がりの時代は、売上さえ伸びていれば健全性や収益性はいくらでもカバーできた。ゆえに、かつての会社の優劣を評する基準の一番が「成長性」で、「収益性」や「健全性」は二の次、三の次でもよかった。

しかし、いまはそういう時代ではない。高度成長期やバブル期という、今とまったく違う環境で経営をしてきた世代と同じ感覚ではこれからはやっていけないのだ。

であれば、まずは第一に「健全性」、次に「収益性」を大事にし、身の丈に合った成長をしていかなければならない。

それがこれからの経営の定石であり、もっといえば、いつの時代でも変わらぬ経営の本質だと私は考えている。

大事なのは売上ではなく、あくまで利益とキャッシュであり、売上が大幅に伸びないことを前提にこれらを確保していかなければならない。

それでは、具体的にどうすればよいか。一つ一つの定石の詳述は次章以降に譲るとして、ここでは高収益かつ健全性の高い財務体質づくりの要諦だけを簡単に述べておく。

不況抵抗力のある会社

私は先ほど、第一に健全性、そして収益性を大事にしながら身の丈に合った成長をしていくというのが経営の本質であると申し上げたが、収益性と健全性はそれぞれ「総資本利益率」(ROA)と「自己資本比率」が一つの目安となる。

「自己資本比率」については、もはや知らない経営者などいないと思うが、要するに自分たちのカネがいくらあるかの指標だ。

自社のバランスシートの合計のうち、借金に頼らず自前で調達した資金が何%あるかを表すが、スター精密は85億円の赤字を出した2010年でも81%を維持している。

さらに、いざというときに使えるカネがいくらあるか、バランスシートの中の現預金の割合を示すネットキャッシュ比率は、現在30%だ。

ちなみに、東証一部企業約1700社の平均ネットキャッシュ比率は、たったの8・5%である。

要するに、自社の資金のうち現預金を1割も持っていないということであり、今回のような不況で思わぬ不渡りを食ったら、あっという間に資金がショートして連鎖倒産する危険性が高くなる。

したがって、とにかく借金をせずに資金は自前で捻出すべきであるが、それにはバランスシートを小さくするというのが、収益性を高めるやり方なのである。

その理由は、収益性を表す指標「総資本利益率」(”①ご〓o●>∽∽①一=ROA)を分解するとよくわかる。ROAとは、「いくらの元手を使って、どのくらい効率的に利益をあげたか」という自社の儲ける実力を表す指標である。

要するに、会社の収益性とは利益の絶対額ではなく、いかに小さな元手で多く儲けられるかが大事ということだ。

そして、ROAはバランスシートの総資産に対する税引前利益で求めるのだが、第2表のとおり、「売上高利益率」と「総資本回転率」の積というのがおわかりいただけるだろう。とすると、ROAを上げるためには、税引前利益をたくさん出して売上高利益率を高めるか、売上高を多くして総資本回転率を高めるか、あるいは両方やるかの3つである。

難しい用語ばかりでピンとこない方のためにもう少しわかりやすい言葉を使うと、経営とは「利幅を増やすか、または調達した資金を効率よく使うか、あるいはその両方をすれば儲かる」ということだ。

ところが、売上高利益率を高める方法、すなわち売上高を増やして利益を出すのはこの不況下では難しいというのはすぐにわかる。まして、売上高が減っても利益は増やす減収増益というのも、実際には至難の技だ。

一方の総資本回転率に着目すると、売上高を増やさなくとも総資本を小さくすればよいのだから、こちらの方が売上高利益率を上げるよりもはるかに簡単である。つまり、無理に売上を伸ばさなくとも、無駄な在庫、機械設備、土地、建物、売掛金などを減らせば利益が出るということだ。

事業の利益は売上さえ増えればどうにかなるものではない。売上をあげることばかりに執着して、そのために在庫が増えて売掛金が増えると資金調達が苦しくなり、借金が膨らみ支払い金利で余計に利益が減る。さらに新規出店で土地や建物、設備も増えて、結果として売上高が伸びてもバランスシートも大きくなってしまう。

そうすると総資本回転率がどんどん悪くなるから、儲からなくなる。だから儲からない事業はやらないで、儲かる事業にのみ注力する。そうして、少ない原資で確実に利益を出し、その利益を内部留保に回して、しっかりと自己資本を増やす。そうすれば、会社は絶対に潰れない。これがいかなる環境になっても、健全性と収益性を維持しながら経営する、いわば経営の本質といえるものだ。

この単純な理屈がわからないと、局面局面で逆に儲けを減らすような悪手を打ってしまう。

だから、定石を知っているかどうかが正しい経営判断をするには必要なのであるじつを言うと、年々売上が伸びるに従って、我が社のバランスシートも膨張してきていた。

売上が伸びると在庫もヒトも機械設備も増やさなければならないから、しょうがないことであるが、そのピークが2008年の売上高738億円、総資産額863億円であった。

だから、リーマンショックが起きて正直私は、「これはバランスシートを改善する絶好のチャンスだ」と思った。そこで定石に沿って、さっそく手を打ち始めたのである。

赤字85億円でも現預金は減らさない

最も重点を置いたのは、「在庫」の圧縮である。なぜなら、在庫の圧縮は取引先の許可なしで自社だけでできるため、 一番取り組みやすい課題だからだ。

ところで、在庫を減らす方法は売るか、造らないか、この2つしかない。しかし前述のとおり、私は社員に「売るな」と言った。P/Lはいくら赤字になっても構わない。給与のカットはしないし、賞与も年間最低保証の4カ月分は必ず支給する。だから、仕入れを減らして生産も減らして、とにかく在庫を減らすようにと指示して、社員はそのとおりに努力してくれた。なんと1年間で40%減を達成してくれたのだ。

第1表上図の主要経営指標のうち「在庫」の数字を時系列で見ていただくと、2007年から在庫は増え続けて2009年は154億円と計上されている。これを2010年に一気に90億円まで減らしている。

さらに、売上を減らしたことによって「売掛金」も10億円減らした。これによって、赤字額は85億円であるが、現預金の減少は6億円にとどめられたのだ。

さらに、株価が下がったため2010年と2011年に自社株を合計36億円ほど購入したが、この資金もバランスシートの現預金を減らさずに、運転資金から捻出している。どういうやり方をしたかというと、資金の「入り」を先に、「出」を後にという定石を応用したのだ。順を追って説明すると、まず先程から述べているとおり2010年までは徹底的に仕入れを抑えて売上を減らしていたので、売掛債権の減少と同時に買掛債務も2009年から2010年の1年間で4億円ほど減っていた。

そこへ、翌2011年に主要マーケットの景気が回復したために、 一気に売上を60億円増やしたのだが、ここで仕入れの増加に伴い買掛債務が30億円増加する。しかし、 一方の売掛債権は、「仕入れてから売る」という商売の順番からいって、すぐには増えない。2010年から2011年の1年間での売掛債権の増加はわずか1億円である。

このカネの「出」と「入り」の増加額のギャップにより資金が捻出できるのだ。つまり、いったん売上をガクンと減らし、次に増やすためにまずは仕入れを増やしたのだが、そもそもスター精密は仕入れの支払い期間が必ず回収よりも遅くなるように、常に支払いサイトを長くしていたから、買掛債務で資金が調達できたというわけだ。

もちろん、今度は売った分の売掛金がこれからどんどん増えてくるのだが、これも回収をしっかり行えば支払いと回収のバランスが崩れることはない。

以上のような方法で資金の流出を徹底的に抑えることで、バランスシートの現預金は増えていくのである。詳述は後に譲るが、とにかく借入依存に陥る温床は、在庫や売掛金の増加など日々の企業活動の細部に至るものだ。不況で売れなくなると在庫が増える。売掛金を回収していないと、次の支払いのキャッシュが足りずに銀行に借金をする羽目になる。それを回避するためには、まず在庫を減らすこと、そして買掛債務の支払いよりも売掛債権の回収を早める。こういう日々の運転資金で無駄な借金をしないことが、経営者が資金繰りに悩むことのない、無借金経営を実現するための重要な定石なのだ。

斜陽事業は赤字を出す前に捨てる

さて、じつはバランスシートの圧縮については、リーマンショック以前からすでに進めていたものがある。それは、大型プリンター事業からの撤退である。

大型プリンター事業は、もともと2002年に売上高72億円、利益16億円を稼いでいた収益の大きな柱だった事業であるが、マーケットの縮小、テクノロジーの変化、新興国メーカーの台頭が著しく、毎年毎年、売上・利益ともに下がり続け、とうとう2005年度は売上50億円、利益はゼロに近くなった。わずか3年でこんなに急激に落ちる事業は明らかに斜陽化していると判断し、まだ売上が40億円ある2006年時点で捨てることを決めたのだ。

ただし、まだ40億円の売上を出していた事業をすぐにやめることはできないので、お客様に迷惑がかからないように2006年から3年間かけてだんだんと縮小し、2009年に13億円の特別損失を計上して完全撤退を決めていた。この事業撤退の途中にリーマンショックが起こり、前述のとおり売上を大幅に落とした結果、2008年に738億円あった売上はわずか2年後の2010年には291億円と3分の1に急減、経常利益38億円の赤字。最終利益にいたっては、上場企業の会計ルールに則って税効果会計による繰延税金資産の取り崩しによる赤字増大で85億円の大赤字と、損益計算書(P/L)上は惨惰たるものとなった。

しかし、P/L上は85億円の大赤字でも、自己資本比率は81%と、売上高で3倍大きかった2008年の自己資本比率77・1%よりも向上している。もちろんこれは、斜陽事業の撤退と、在庫と売掛金の削減により、バランスシートの総資産を2008年の863億円から、2010年の506億円へと大幅に圧縮したからである。先ほど述べたとおり、とにかく経営の本質というのは少ない原資で多く儲けることである。そのために社長は常に事業の将来を読み、良くなるものを伸ばし悪くなるものを捨てていく。それが社長最大の役割といってよい。

しかも、斜陽事業からの撤退は赤字を出す前に決断しなくてはならない。多くの経営者はこれが非常に苦手であるが、結局、社長が明確な今後の展望を持ってさえいれば、売上の減少はこわくない。もしも斜陽事業の撤退にともない赤字を出したとしても、赤字の理由をしっかりと説明すれば、銀行も「前向きの赤字」と評価してくれる。

我が社の例で言えば、72億円の売上があった大型プリンター事業から撤退する一方で、その分の利益をカバーすべく、2002年にわずか部門利益6億円だった小型プリンター事業を着々と育て、2008年に利益40億円を出すまでの事業にした。

すなわち、斜陽化するものは赤字化する前に捨てる。そして新たな成長産業にいち早く着手し、そこに経営資源を集中させる。この繰り返しでしか、会社の永い繁栄はないのだ。

ただ、正直に申し上げるとリーマンショックが来なければ、ここまでドラスティックな経営をしなかったかもしれない。赤字事業の撤退と新事業の育成をやって、2010年あたりは売上が750億円かあるいは730億円のまま横ばいで、経常利益が少し減るくらいの業績になっただろう。

しかし、リーマンショックが来て売上を一気に落としたためにバランスシートを大幅に圧縮し、結果として、赤字前よりも資本の効率、自己資本比率ともに上げることができた。さらに、売上を抑えて斜陽事業から撤退したことにより、原価率と販売管理費比率も下がり、利益の出やすい体質になったのは冒頭申し上げたとおりである。儲からない事業を捨てたことによって設備も処分して、大連の工場の従業員も削減した。

そうやって固定費を中心に下げたので、売上高は2010年291億円、翌2011年は357億円と増加額そのものはたった60億円であるが、売上高増加分がほぼイコールで営業利益増加になっている。つまり、赤字前の2006年よりむしろ利益の出やすい体質になったということだ。

こうなると、経営は本当に楽になる。我が社の主力市場の景気が上向きになるにしたがって、無理に値引きしたり掛け売りせずとも高い利益を確保できる商売で、売上を伸ばしていけるからだ。

社員を大事にする

ここでどうしても言いたいのが、会社が発展し続けられるのは社員のおかげだということを忘れないということだ。今回のドラスティックな改革も、私を信じてついてきてくれる社員がいなければ成し得なかったことである。

だから、会社のために力を尽くしてくれる社員に少しでも多くの給料を払って、努力に報いてあげなくてはならない。そういう思いを社長が持っていなければ、会社の発展はないのだ。

ゆえに、我が社は85億円の赤字を出した年にも、人員整理はやっていない。海外の工場で働いてくれていた従業員の削減はしたが、国内従業員700名の雇用は守り抜いた。もちろん、給与・賞与のカットも一切していない。

手前味噌になるが、 一つデータを紹介しておきたい。日本経済新聞社が上場企業を対象に調査した、2008年度冬のボーナス支給ランキングというのがある。このランキングで、スター精密は冬のボーナス支給額平均127万円と、日本で2位にランキングされた。

ちなみに、1位は146万円で任天堂だったが、任天堂は労働組合がないので部課長も含めた平均額である。 一方のスター精密は部課長を除いた係長までの平均金額なので、おそらく純粋な意味での賞与額支給は、我が社が1位であろう。

リーマンショック直後であってもこれだけの賞与を出し、もちろん85億円の大赤字を出した年も最低保証の月額給与4カ月分のボーナスをしっかりと支払った。さすがに社長である私の年間報酬は半分にカットしたが、それが経営者として当たり前のやり方だと私は思っている。

これもやはり親父の築いた定石を踏襲しているが、かつて1994年、95年にも斜陽事業の撤退のためスター精密は70億円の大赤字を出したことがある。その2年間、親父は自分の報酬を半分に減らした。そして、毎日のように飲みに行っていたのも一切やめた。「赤字の社長が、なんで飲み屋のホステスと楽しく会話できるんだ」と言って、それまで家に箸も置いていなかった人が、外に食事にすら出かけなかった。

そういう人だったから、親父の葬儀には全国から2000名の参列者が駆けつけ、心から死を悼んでくれた。その光景を見て、経営者としてどういう死に方をしたいか、そしてどういう生き方をしたいか、深く自覚させられたように思う。

とにかく、社長の人格、社長の器以上に会社は決して大きくならないものだ。日先ではなく社員の報酬をきちんとあげてやることで社員は社長を信頼し、尊敬してくれる。そして、尊敬してくれるから、協力してくれる。それが最善の経営である。

さて、以上が2008年のリーマンショックにより85億円の大赤字を出した我が社が、2011年にV字回復を果たすまでにどんな経営をしたか、定石経営の実例としてかいつまんで述べてきたものである。

この中でたびたび、これからは高度経済成長、そしてバブル期と同じ感覚で経営をすれば、絶対に会社を潰すと申し上げてきた。そこで、これからの経営環境が如何に厳しいものか、私なりの見通しを簡単に述べて、定石経営に徹する前提としたい。

2 奇策が通用しない時代:低成長国家日本が背負う5つの問題

なぜ定石に則った経営が今後ますます重要になるか、今なぜ「企業経営の定石」をテーマとするか、結論から申し上げると、日本はかつてのような5%、10%という経済成長を遂げる時代を迎えることはもう三度とない、という前提にたって経営をすべきだからだ。言い方を変えると、経済が右肩上がりの時代に通用した奇策はもはや通用する経営環境にはない、ということでもある。

経営には定石というものがある。こういった定石を一つ一つ積み上げていくことは、大変地味だが、長期に繁栄する企業を築く要諦だと思う。今後、成熟国家としての低成長の道を歩む日本経済において、とくに中小企業の経営は、従来のような派手な経営手法、特別な経営手法ではなく、「どんなに苦しくてもやるべき定石は守り、やってはいけない事は絶対に避ける」、この繰り返しによって、成長のスピードは遅くとも、確実に経営する時代がきているのだ。

しかし、多くの経営者がバブル崩壊以降これだけの年数を経て、近いうちに何とか昔のような光景に戻るのではないかと甘い認識を捨てきれず、真にやるべきことを先延ばしにしたまま、「待ちの経営」をしているように思う。

しかし、残念ながら高度経済成長の再来はない。振り返れば、戦後65年の間に日本は幾度も大きな変化を遂げてきたが、その中でも一番大きな転換期は、1991年のバブル崩壊である。バブル崩壊で日本は低成長が始まり、現在でも状況はほとんど改善していない。

なぜかといえば、バブルの崩壊というのは、在来の不況とは異質のものであるからだ。どういうことかといえば、バブル崩壊の本質というのは、じつは日本だけではなくて、世界を同時に襲った世界的同時不況だからである。

その原因は、冷戦の終結にある。日本企業が現在直面している不況は、冷戦終結後初めてのものであり、在来の不況と本質的に異なっているのはこの点なのだが、冷戦の終結が世界中の様々な構造を大きく変えることに、日本人は非常に疎かった。

日本人にとってみれば冷戦が終結するということは、「これで核戦争勃発の不安が解消される。万事ハッピーだ」となるが、欧米にとっては単純にハッピーとはいかない。なぜなら、戦争が終わるということは軍需産業の衰退や軍隊の縮小という問題を招くからだ。

しかし、日本には縮小するような防衛産業もなければ縮小するほどの大きな軍隊もないから、冷戦の解消が激動の国際社会の変化の契機となるような大きな問題として受けとめることが、どうにもできなかったのだ。

ちなみに、東西冷戦の終結により世界にどのような変化が起きたかというと、東と西の間を自由に行き来できるようになったことで、いわゆる経済のグローバル化が一気に進んだ。東側の非常に安い労働力が大量に自由主義経済圏に流れ込み、その上、同時期にアジア諸国の経済も成長して技術力をつけ始めた。

ョーロッパでは、東西ドイツの統合、ソ連の消滅、そして東欧諸国の民主化運動により、ポーランドやハンガリーなどの国々から大量の難民がEC (現在のEU) へ流入した。ECにすれば、東欧諸国に資金援助をして再建の手助けをしたかったが、どうにも東欧を助けるほどの資金余力がない。そこで、輸入に係る規制を解除して、東欧の廉価な商品を市場に流通させ、経済的自立を促したのだ。

当初、東欧の商品を目にしたEC諸国の消費者は、「デザイン性や品質はイマイチだな」と感じたであろうが、価格の圧倒的な安さに魅力を感じ、 一斉にEC諸国に東欧の低価格品が受け入れられた。

この、いわば「低価格志向」の動きはヨーロッパ同様アメリカでも起こり、カナダやメキシコ、あるいは東南アジアからの輸入品の規制解除に踏み切ったアメリカに安い商品がどんどん入ってきた。そしてこの動きに対応すべく、アメリカ経済は大きな構造変化を成し遂げた。結果、1990年代のアメリカは長期不況にあえぐ日本とは対照的に、高成長と低インフレを両立するという、これまでに見られなかった高パフォーマンスを実現し、80年代の経済混乱期を経て、再び回復の傾向を見せたのである。

ところが、日本だけがこの動きに対応できなかった。多くの企業は冷戦終了後のグローバル経済体制の流れに乗れず、旧来の経営に国執していた。民間企業は過剰な設備・雇用。負債を抱え込み、中小零細企業だけでなく大企業の倒産も相次ぎ、経済停滞が長引いた。

要するに、現在の不況というのは、我々日本人が世界の大きな変化に余りにも鈍感だった上、これまでの成功体験に溺れて、真剣に課題に取り組まなかった結果なのである。

さて、以上が今後の日本の低成長を裏付ける海外要因であるが、国内要因についても、とくに深刻な要因が5つある。これらの要因を解消しないことには、何年待っても景気は回復しないのであるが、残念ながら解決の見通しは未だ立たずといったところである。

なぜ要因の解決が難しいのか、どのくらい要因が深刻なものなのか、理由はこれから述べていくが、1970年代から海外進出を進め、アメリカ、ョーロッパ、中国、タイなどで自社工場を持ち、商社を通さず現地人を採用して直販している私の感覚からすると、どうも日本の経営者、とくに中小企業の経営者は国内だけで商売をしておられることが多いため、日本人の感覚がグローバルスタンダードとどれほどかけ離れたものかを、なかなか肌で感じてはおられないように思う。

そこで、戦後65年の間にとくに大きな変化を遂げ、かつ今後の先行きに大きな影響を与える5つの問題を挙げて、簡単に説明しておきたい。

(1)世界一高い給与水準

戦後65年間に日本経済が大きく変わったきっかけの第一として、まず給与の問題がある。我が社スター精密は1970年代から海外への進出を志向し、現在は欧州、アジアに15の会社を持ち、代理店を通さずに直販している。そこで自分が実際にヨーロッパやアメリカで給料を払ってみて痛感したのが、日本の給料は世界一高いということである。

たとえば、ニューヨークで我が社が雇っている人事部長や経理部長といったマネージャークラスの年俸は、大体5万ドルから6万ドルである。

これはアメリカの標準であり、もっといえば、ニューョークはアメリカでは給与水準の非常に高いエリアなのだが、日本においては課長クラスの年俸よりも若千低いくらいだ。

日本の課長クラスの月給は40万円で、これに給料の4カ月分の賞与を合わせると、年俸640万円というのが標準だろう。つまり、1ドルを80円で換算すると、8万ドルを超えるということだ。

これが部長クラスになると、月給が50万円、賞与4カ月分で、年俸は800万円となる。

すなわち、ドル換算で10万ドルだから、アメリカの約2倍の人件費である。いかがであろうか。皆さんにあまり自覚はないかもしれないが、新興国はもとより先進国の中でも日本の給与水準は随一だ。そして、このことは、これから事業経営をしていく上で、一層のハンデとなる。

つまり、固定的な経営コストである人件費が世界で最も高くなり、それだけ国際競争力を損ねてしまったといえる。しかも経済のグローバル化によって、企業の生き残り競争は、中小企業といえども単に国内にとどまらず、否応なしに世界中の企業を相手にせぎるを得なくなっていることは読者の皆さんもご承知の通りである。

(2)世界一贅沢な消費感覚

その次に、戦後65年の間に、日本人の意識があまりにも華美というか、行き過ぎた贅沢感覚を身に付けてしまったということだ。

戦後、我々は非常に貧乏な中から立ち上がってきた。しかし、いつしか日本は世界一贅沢な国になってしまった。たとえば、いま我々が食べている食事は、本当に世界一高い。お米にしても、コシヒカリだとかササニシキだとか、有名なブランド米は10キロ7千円もする。

こんなに主食の値段が高い国はないだろう。中国では米を10キロ500円ほどで買える。じつに日本の10分の1の価格である。だから、飲食店で主食のおかわりをしてお金を取るのは世界中で日本だけだ。

アメリカに行ってもヨーロッパに行っても、飲食店でパンのおかわりが有料な店などない。なくなれば黙って追加してくれる。日本はご飯をおかわりすると、 一膳100円、200円とお金を取られる。こんな国は他にない。

主食に限らず野菜にしても、東南アジア諸国と価格を比較すると日本は10倍高い。なぜそんなに高くなるのか、スーパーに行ってみれば一目瞭然である。日本のスーパーで野菜が泥つきのまま売られることはまずない。機械なり、手作業なりできれいに水洗いした野菜がビニール包装されて販売コーナーにならんでいる。形も均一で、曲がっているきゅうりなど不恰好なものは売れないからと、出荷の際に選別される。

世界中を見渡しても、きれいに洗って形や大きさも揃ったものが袋詰めされて売っている国などない。

ニューヨークでもロンドンでもフランクフルトでも、人参やじゃがいもは泥のついたような状態で大きな箱に入って売られている。そこから消費者が必要な分量だけカートに入れて、レジで目方を計ってお金を払うというのが一般的な野菜の買い方である。あるいは、肉にしても、松阪牛など特別なブランド肉でなくても、和牛の値段はヨーロッパの肉、アメリカの肉、オーストラリアの肉に比べて値段が2倍する。では海外の肉が和牛に比べて格段に味が劣るかといえば、決してそんなことはない。

20年前に牛肉の規制が解除されて、アメリカンビーフやオージービーフが日本のスーパーにも並ぶようになったが、年々改良を重ねて、日本人の嗜好に合うように霜降りでおいしい肉がたくさん売られている。それでも、アメリカやョーロッパの肉は日本の半値以下なのだ。この事実をみると、日本人の生活がいかに豊かになったかを感じずにはいられない。

食料品だけでなく衣料品についても、世界中でこんなに高級ブランドの好きな国はない。20代の若い女性が何十万円、何百万円もするブランド物のバッグやアクセサリーを身につけているのを見ると、本当にびっくりしてしまう。

このように、服や食べ物、そのほかにもあらゆるものが、日本は海外に比べて豊かである。そして、この豊かさというのは非常に物質的と言おうか、消費中心の贅沢さが行き過ぎているように思うのだ。

エコロジーの視点からも経済的な視点からも、今後はこの「贅沢でなければ豊かではない」という発想を改めて、心の豊かさを満たしてくれるような、消費以外の贅沢を見つけ出すよう、日本人は価値観の転換を図らねばならない。そういう意味ではバブル崩壊以降に物ゴコロついた若者はマイカーを持ちたがらないし、お金がなくても楽しく過ごすことが、上の世代よりも得意なようだ。

(3)世界一高い法人税

さらに、日本の税金は世界一高いということを挙げておきたい。ご存知のとおり、法人税は40%以上と世界一高く、これが国際競争力低下の大きな要因であることは言うまでもない。

しかし、今後ますます高齢化が進む日本は、社会保障に係る費用が増え続けるため、安易に法人税を下げて歳入を減らすことは絶対にできない。

そこで、法人税率を下げる代わりに消費税率を上げて税収を確保すべき、というのが私の見解である。消費税などの間接税は、高いものを買えば高く払うし、贅沢をしなければ安く済む。ゆえに、ある程度、個人の選択の自由があるという意味で、間接税率を上げた方がよいのではないかと考えているのだ。

そもそも日本の消費税5%というのは世界最低率であり、日本以外で一ケタというのはパナマ、ナイジェリア、台湾だけだ。ヨーロッパなどはどこも20%以上で、とくにスウェーデン、デンマーク、ノルウェーの3カ国はいずれも25%もの消費税率である。さらに中国でさえ17%である。

いずれにしても、多くの方が主張されているように、日本の将来を考えれば、いずれはヨーロッパ並みに消費税率を20%程度に上げなければ、社会保障制度の維持は不可能ということははっきりしている。

税制度の今後の方向性については、公務員の人員削減、給与の適正化、無駄な公共投資の廃止など経費の見直しはもちろんのこと、社会保障の充実なども含めて、私なりの主張は多分にあるが、とにかくここでは、日本の法人税が世界一高いということを企業経営の前提として頭に入れておいていただきたい。

(4)世界一の高齢化

税金のくだりでも述べたとおり、高齢化というのも大きな問題である。

日本は、世界で一番早く高齢化の道を歩んでいる。現状としては高齢者1人に対し、若い世代が4人で支えるといわれているが、このまま高齢化が進むと、2025年には2人の若者で1人の高齢者を支えることになる。

そうすると、先ほども述べたとおり、国民一人当たりの社会保障費増加を賄うために、法人税や所得税などの直接税であろうと、消費税などの間接税であろうと、とにかく税収を確保するために税率を上げなければいけないから、当然、手取り所得が減ってくる。経済産業省の統計によると、2025年には、日本国民一人の所得の伸びよりも手取り所得の伸びが減る状態になるそうだ。そうすると、ますます消費は減退していくだろう。

すなわち、世界一高い給与、世界一贅沢な消費感覚、世界一高い法人税、世界一の高齢化と、戦後65年での日本の大きな変化と、バブル崩壊後の不況の本質を鑑みると、これからの日本が低成長の道を進むことは、当たり前といえば当たり前の結論に至ってしまう。

(5)世界一の財政不健全国

さて、最後に経営の前提とすべき、最も大きな問題は、日本が世界一財政不健全な国だということだ。

現在の日本の財政状況について、簡単に述べてみる。財務省が発表した2010年3月末の国債や借入金を合わせた「日本国の借金」は882兆円(前年度比36兆円増、過去最大)であり、これを国民一人あたりに換算すると693万円となる。

これは現在、財政危機が懸念されているギリシャの300万円の2倍以上である。ちなみに、2011年3月末予想は973兆円で、最悪の場合、翌2012年には、日本国民全体の正味金融資産の1000兆円を超えてしまう可能性がある。

さらに、882兆円の国の借金に地方債などを加えた公的債務残高の対GDP比率は、2010年3月末で218%だ。これは、アメリカの85%、イギリスの69%をはるかに超えており、ギリシャの110%をも2倍以上、上回っている。

そして、 一方の税収は40兆円しかない。税収40兆円に対して借金が1000兆円、つまり収入の25年分の借金があるということだ。要するに、世界で最も危険な財政状態と言わぎるを得ないのだが、こうなると日本は、高度成長期の頃のように景気対策という名日でやたらと公共投資を行うことができる時代ではなくなったということである。

すなわち、もう政府には、景気を後押しするような力はない。 一つの例を挙げると、日本の税収40兆円に対する国債などの利息の支払いは20兆円だ。つまり、貴重な40兆円の税収のうちの半分は、借金の利息支払いに充てられる。この利息支払い率は世界の国と地域をあわせた170カ国中で最悪の水準であり、こんな貧弱な財政力で公共投資を今後増やしていくことは不可能だろう。

したがって、「国が何とかしてくれるかもしれない」「政府が景気回復のテコ入れをしてくれるかもしれない」という期待は抱かないことだ。また、これまで挙げてきた「世界一高い人件費」「世界一贅沢な消費感覚」「世界一高い法人税」「世界一の高齢化」などの景気後退要因の解決も、現在の政治のていたらくを鑑みれば、早期の解決はとても望めない。

そうなると、冒頭申し上げたとおり我々経営者は、日本は今後も低成長が続くということを前提に、これに対応した企業経営の舵取りをしない限り、長期の繁栄は絶対にない。それは、「健全性」と「収益性」を第一に守った身の丈に合わせた成長をするということであり、次章以降、いよいよ具体的定石のすべてを述べていきたいと思う。

コメント