このように定期昇給とベースアップは、全く異なる根拠で決まるものであるから、これを

ちゃんと区別して運用しておかないと、いろいる不都合が生じてくる。

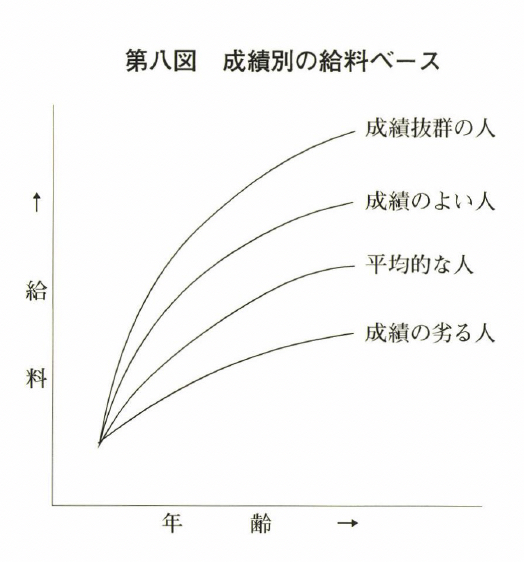

まず能力主義で個々の給料を決める手続

きが大変だ。

先の例でいえば、営業マンのA君と同年

齢、入社年度も同じB君がいたとする。

B君はまあまあの実績で、A君に比べて

はっきり差がある、というようなケースは、

現場でよくあるはずだ。その場合でも、も

し昇給額を、よくやったものは六〇〇〇円、

まあまあは四五〇〇円と制度であらかじめ

決めておけば、B君の賃上げ額は、ベア分

の四〇〇〇円を加えた八五〇〇円となり、だれもが納得のいく決め方が簡単にできることに

なる。そのためには、第八図のような成績別の昇給制度を企業として当然用意していなければならない。

これを、定昇もベアも一緒に考えて、総額の凸凹だけを金額調整していると、あちらを立

てればこちらが立たず、大変な作業になってしまうものだ。

ところで不況期の春闘では、新聞などに「定昇のみ、ベアなし回答」という記事が出るこ

とがある。会社の業績が極端に落ち込み、先行きの見通しも悪いということになると、ベー

スアップの余力がほとんどない、定昇は何とか手当てしても、ベアを無理にやると会社の体

質を急速に悪化させるというような状況に陥って、やむなく労使で協議してベアはゼロで妥

結してもらう、という意味である。

極端な例でいうと、赤字続きで支払い能力に問題が出たような場合、経営者としては考え

たくないことであるが、緊急手段として賃上げではなくて賃下げという措置を選ぶこともあ

りうる。それでも定期昇給は実施しなければならない。どういうことかといえば、たとえば

定昇で六〇〇〇円上げて、ベースダウンで八〇〇〇円下げる。結局二〇〇〇円賃下げ、を実

施したことになるわけだ。詳しくは省くが、こうしないと結果として社内でのバランスがく

ずれるからである。このような実務の対応も、賃上げの仕組みを知っておかないと、いざと

いうときに判断に迷うことになってしまうのだ。

コメント