目次

■試算により利益創出のイメージをつくる

出来上がった利益計画を、ある条件を設定して、試算することが大事です。

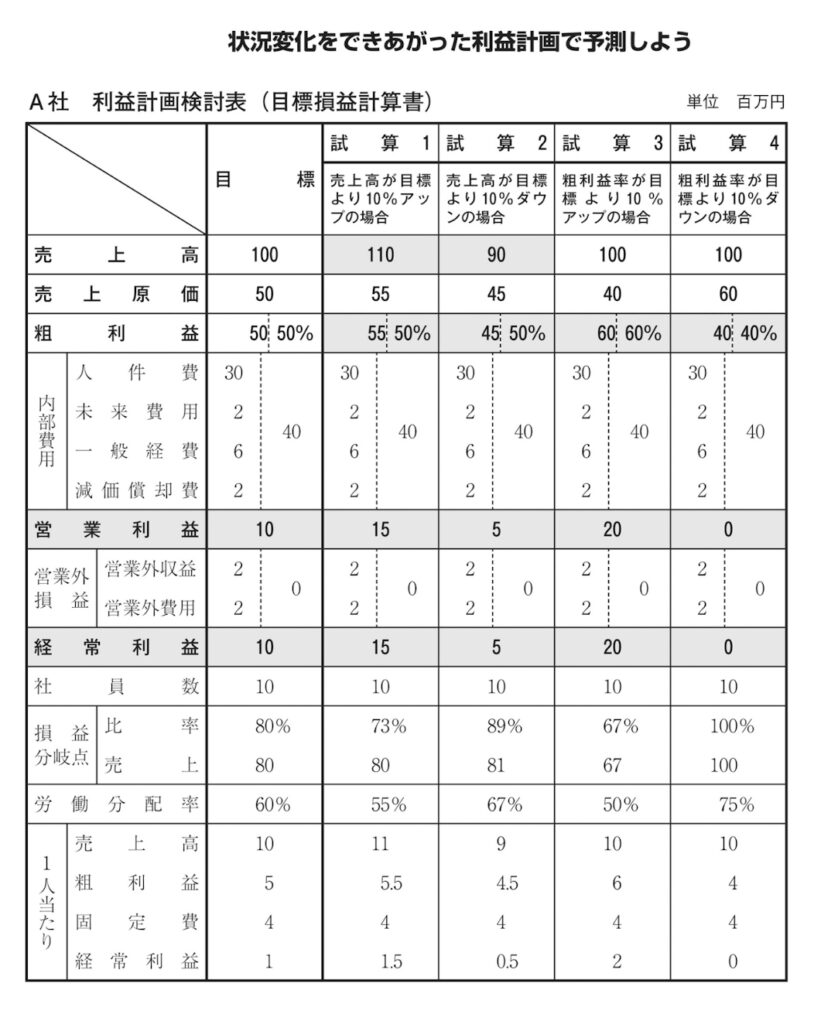

次ページの検討表は、売上高目標に対して10%アップ(試算1)、10%ダウン(試算2)、粗利益率が10%アップ(試算3)、10%ダウン(試算4)の4ケースで試算しています。

結果はそれぞれ以下の通りになります。

- 試算1では、売上高が目標より10%多いと、経常利益では目標より50%多くなります。

- 試算2では、売上高が目標より10%足りないと、経常利益では目標より50%少なくなります。

- 試算3では、売上高が目標通りで粗利益率が10%高い時、経常利益は2倍になります。

この場合は、売上原価が下がることを意味します。

- 試算4では、売上高が目標通りで粗利益率が10%低い時、経常利益はゼロになります。

この場合も売上原価の高騰によることが主の原因です。

売上高と粗利益率の増減が、経常利益段階では、思ったより大幅な増減になってしまうことが、おわかりになると思います。

試算は無限大です。

例えば、売上高が目標より多く、粗利益率も高い場合もありますし、その逆の場合などです。

次ページであなたの会社用を作成してみましょう。

多くの経営者、幹部は、売上高が10%増えても経常利益は10%しか増えないと思っています。経常利益ゼロの会社では売上が増えても経常利益には関係ないと思っている人もいます。

そのような経営者、幹部のために古田土会計では決算前検討会を決算月1カ月前に行い、利益計画検討表を手書きでお客様と作成します。

多くのお客様は、売上数量やお客様単価、仕入単価の変化がこんなにも粗利益の増減に影響するのかと、自分の手で計算して初めて知り、びっくりされます。

さらに経常利益はその数倍変化するのを知ってもっと驚かれます。

コメント