資金音痴

T社は東京都内に本社工場を持っていた。東京都の都市計画による区画整理にあって、隣接県に工場を移転した。かねて手狭をかこっていたことでもあり、広い敷地に従来の四〜五倍も大きな工場と倉庫を建てただけでなく、立派な体育館を建て、さらに二十人も収容できる独身寮を建てた。その時の入寮者は五人だった。

その上に社宅まで数棟建てたのである。そのために、東京都からの補償では足りずに銀行から多額の借金をした。

社長は引続いて第二次計画として、空いている工場スペースに新鋭機を入れ、倉庫をもう一棟追加する。仕上げとして冷暖房完備の本館を建て、塀は殺風景なブロックなどでなく、石を二列に積んでその間に土を入れ、花木を植えるというのである。

経理担当の常務は第二次計画など当分延期してもらいたい、という意見である。倉庫は今のままでまだ当分は大丈夫だし、新鋭機を入れなくとも、外注工場を活用すればよい。本館は現在空いている工場の一隅に間仕切りして我慢してもらう。塀は有刺鉄線で三年や五年は十分だから、というのである。その理由は言わずと知れた資金難である。

常務は懸命に社長を説くが、社長は承知しない。しまいには怒りだしてしまい、『常務は二言目には資金というが、その資金は常務が調達するのではない。社長の私がするのだ』といいだす始末である。私はニヤニヤしながら二人のやりとりを聞いていた。社長は、『一倉さんはどう思うか』と私に意見を求めてきた。

私は社長に、『今年中に社長がやりたい設備を全部書き出し、設備投資額の見積りをして下さい』とお願いした。

※やりたい設備を全部書き出し、設備投資額の見積もりを作る。

それが出来たところで、「見積資金運用表」を作ってみた。表にあげる数字は全部社長と常務に聞いたそのままのものである。

そこに表われた数字―新たに必要とする長期借入金は多額なものだった。それは、社長が頭の中で計算していた数字を遥かに上廻るものだったのである。

私は社長に『社長、これだけの長期借入金を新たに必要とするのですが、いいですね』と念を押した。社長は『ウーン、こんなにいるものとは思っていなかった。第二次計画は当分延期だ』ということになってしまった。

『社長、塀くらいはいいでしょう』と私が冗談をいうと、『やめた。当分有刺鉄線で間に合わせる』と大笑いになってしまったのである。

U社長の相談は次のようなものだった。去年工場を新築した。その資金は全額長期借入金で賄った。その返済条件は、月々それほど難しい金額ではないということも事前に検討の上で投資をしたのである。

その返済が最近始まったのである。ところが毎月毎月それを大幅に上廻る不足資金がでる。ここのところ、売上げがやや低調なので、多少苦しくなっているのは分るが、どうもおかしい。

経理担当者は、その都度「いくら足りません」と社長のところへ言ってくる。足りないものは借りなければならないのはいたし方がないとして、今年中にいくら足りないのか、来月はいくら必要なのかを聞いてみても、経理担当者は返答ができない。

その時々に言ってくる不足金も、前に聞いた時と違う。それを追及すると、変動要因が多くて、その時でなければ正確には出ない、といって逃げられてしまう。

売掛金の回収も、現金比率も予測通りいかないという説明には、一応もっともとは思う。社内のことはそれでもいいが、困るのは銀行に対してである。

銀行からは、せめて三カ月くらいは前もって知らせてくれといわれるが、それに答えられない。考えて見れば恥ずかしい話で、社長たるもの我社の資金について、せめて今期中は「これだけ」ぐらいは確信をもって銀行に申し入れたいというのである。

これくらいのことは、資金運用の知識がなくても、資金繰表さえ作れれば分ることである。しかし、それが非常に難しいという。その理由として(社員というのは、できないことがあると、それをどうしたらできるようになるかとは考えない。常にその理由をあげて、これこれだからダメです、という人種であることを忘れてはならない)

さきにあげた種々の変動要因の上に、受取手形と割引手形の管理がうまくできないというのである。

売上代金は頭金以外は二十力月から時には四十カ月の割賦手形をもらう。そのために、常に二千枚程の手形をかかえていたからである。

それを市販の手形帳を使って管理しようとしていたのだ。(あとで詳しくふれるけれども、市販の手形帳では手形管理はできないのだ)そこへもってきて、「計画と実績は合わなければならない」という「計画どおり病」によって、資金繰りの実態をつかんでこれを管理することよりも、計画と実績を合わせることに関心の焦点を合わせて、修正につぐ修正をしていたからである。

U社長の悩みを一挙に解決したのは、「資金運用予測表」であった。必要な数字を、社長と常務にききながら、今期の資金運用予測をつくるのに、 一時間とはかからなかった。

私はでき上った表を示しながらU社長に説明した。U社長は『これで我社の実態がよく分った。あとは、この表の予想経常利益額と実績との差だけ、必要資金が増減するのですね』と。

※この表の予測経常利益額と実績との差だけ、必要資金が増減する。

こうして社長は納得し、一件は落着である。S社長から、『本社ビルを新築したいが、どうか』と、いろいろな資料を示されて、意見を求められた。

ここ数年、S社の業績は順調であり、先行きの見通しも明るかった。創業以来の本社は現在でもすでに手狭であった。この際、思いきって現在の社屋を取りこわし、その跡地に高層ビルをたて、その三分の一を自社用とし、他はテナントとする。立地条件がよいから、借り手は心配しなくともよい。

建築会社に見積らせたところ、価格はマアマアであるけれども、代金は十年間の割賦返済でいい、という好条件を示された。

銀行の融資では十年返済は望めない。せいぜい五年である。

※銀行の融資では10年返済は望めない。せいぜい5年である。

その上、両建預金をとられるに決まっていることを考えると、銀行よりも僅かばかり高い金利も、実質では同じであり、先行きの貨幣価値の下落を考えれば、建築会社の条件はすごく有利である。

新築するビルは別会社とし、その見積損益計算は、収入を内輪に費用を大目にみてやってみても十分に引合う、というような説明である。

私は、「社長は九分九厘まで決めているな」と感じた。いいことずくめだからムリもない。しかし、重大な点が検討されていない。

それは「資金運用」である。損益計算では利益がでても、それは資金運用が大文夫だということにはならない場合がある。つまり「勘定合って銭足らず」である。

※資金運用である。損益計算では利益が出ても、それは資金運用が大丈夫だということにはならない場合がある。つまり、「勘定あって銭足らず」である。

いくら損益計算で利益がでようと、返済資金(割賦手形の決済)、法人税、地方税などの資金は損益勘定ではない。これらの資金がどうなるのか、検討されていないのである。

※いくら損益計算で利益がでようと、返済資金、法人税、地方税などの資金は損益勘定ではない。これらの資金あどうなるのか、検討されていないのである。

そこで、十年間の「資金運用見積表」を、やり方を教えながら作ってもらった。その結果は、十年間に亘って、毎年毎年大幅な資金不足を来すのである。

さきにあげた損益勘定以外の資金を賄うものは、経常利益と減価償却費の二つしかないのである。その二つでは不足だったのである。

※損益勘定以外の資金を賄うものは、経常利益と減価償却費の2つしかないのである。その2つでは不足だった。

私は社長に、『毎年毎年十年間に亘って、これだけの不足資金をどうやって賄うのか。しかも、その金にまた金利がついて廻るのですよ』と説明した。

※借入してもその金にまた金利がつく。

S社長は驚いてしまった。こんなに多額な資金が不足するとは夢にも考えたことはなかったのである。単に損益が黒字の点だけを見ていたのだ。S社長は『ワアッ、これではとても持たない』ということになり、本社ビルの新築を断念した。

しかし、手狭な現状と将来を考えれば、このままというわけにはいかない。そこで貸ビルの手頃なのが見つかったので、そこを借りることにした。これで万事は「オーケー」である。

資金というものは誠に厄介なものである。その実態が極めてつかみにくいもので、全く処置なし、というのが大方の社長の実感なのである。だからといって敬遠するわけにはいかない。

※資金というものは、誠に厄介なものである。その実態が極めて掴みにくいもので、全く処置なし、というのが大方の社長の実感なのである。だからといって敬遠するわけにはいかない。

それどころか、毎日のようにこれと対決してゆかなければならない。これから逃げられないどころか、避けようとしても避けることはできないものだ。

※それどころか、毎日のようにこれと対決してゆかなければならない。これからノゲられないどころか、避けようとしても避けることはできないものだ。

しかも、その資金との対決は、一歩誤れば会社をピンチに追いこみ、場合によっては会社をつぶしかねないのである。日本中の、(というよりはむしろ世界中かも知れない)大部分の会社が資金音痴なのである。

※しかも、その資金との対決は、一歩誤れば会社をピンチに追い込み、場合によっては会社を潰しかねないのである。日本中の大部分の会社が資金音痴なのである。

資金ショートを起した瞬間に会社はつぶれるのだ。それほど重大なものが分らないとは、笑いごとですませられる問題ではない。

※資金ショートを起こした瞬間に会社は潰れる。それほど重大なものがわからないとは、笑い事で済ませられる問題ではない。

それなればこそ、資金に関する書物は山のようにあって、それぞれ資金を論じている。しかし、それらのものは、極めて一般的な抽象論や手続論が多く、資金に関する理論や知識を個々に教えてはくれる。

※それなればこそ、資金に関する書物は山のようにあって、それぞれ資金を論じている。しかし、それらのものは極めて一般的な抽象論や手続論が多く、資金に関する理論や知識を個々に教えてはくれる。

しかし、本当のところ、それらはせいぜい経理担当者が資金繰りを行う場合に僅かに役立つだけで、社長として必要な資金に対する基本認識や、事業運営のための実戦的資金運用には全く役に立たないといっていい。

※しかし、本当のところ、それらはせいぜい経理担当者が資金繰りを行う場合にわずかに役立つだけで、社長として必要な資金に対する基本認識や、事業運営のための実践的資金運用には全く役に立たないと言っていい。

だから、忙しい社長は資金を敬遠し、経理担当者に任せる(実は放任)ということになってしまう。

※忙しい社長は資金を敬遠し、経理担当者に任せる(実は放任)ということになってしまう。

経理担当者とて事業運営のための資金運用など知らない。そのために、日常の資金繰りだけ追うようになり、せいぜい三カ月か六カ月の資金繰予測表をつくっては、収支のツジツマを合わせることのみに終始し、自分の手に負えない不足資金は社長に報告する、ということになる。

※経理担当者とて事業運営のための資金運用など知らない。そのために、日常の資金繰りだけ追うようになり、せいぜい3ヶ月か6ヶ月の資金繰り予測表を作っては、収支の辻褄をあわせることのみに終始し、自分の手に負えない不足資金は社長に報告する。ということになる。

こと、日常の資金繰りについては、その主役は経理担当者であり、社長は「借金係」ということになってしまっている。

※こと日常の資金繰りについては、その主役は経理担当者であり、社長は借金係ということになってしまっている。

設備投資になると、社長は初めて主役となる。社長自ら所要資金を検討し、その調達にとび廻る。しかし悲しいかな、資金運用の何たるかを知らないために、当面する設備投資と、それに必要な資金だけを考えて、会社全体のことは考えない。

※設備投資になると、社長は初めて主役となる。社長自ら所要資金を検討し、その調達に飛び回る。しかし悲しいかな、資金運用の何たるかをしらないために、当面する設備投資と、それに必要な資金だけを考えて、会社全体のことは考えない。

ここに大きな危険が伏在するのだ。設備資金の調達が終ると、社長はまたもとの放任にもどる。

あとは経理担当者だけの舞台である。支払いも支手発行も経理。売掛金回収要求を営業に出して反発を喰い、またそれをやり返すという、チャンチャンバラバラ。

在庫が多いからもっと圧縮してほしいという要求が、ある時は社長に、ある時は購買に、工場にとぶ。経理担当者が熱心な程、社内のトラブルを引起す。

こうして、果てしない資金繰り戦争が続いてゆく。社長も、営業も、購買も、製造も、資金繰りというのは経理でやるもので、われわれはあまり関知しなくともよいものだ、と思いこんでいる。全くの「資金音痴集団」である。

※資金音痴集団の出来上がり。

こうした状態も、会社が順調でこれといった設備投資がない時はボロを出さずに済む。しかし、いったん何か事ある時には、たちまちにボロを出し、会社をピンチに陥れてしまうのである。

※こうした状況でも、会社が順調でこれといった設備投資がない時はボロを出さずに済む。しかし一旦何かことある時には、たちまちにボロを出し、会社をピンチに陥れてしまうのである。

資金は、会社存続という面から見れば、損益に優先するのだ。

※資金は会社存続という面から見れば、損益に優先するのだ。

赤字をいくら出しても、資金が続いている限り倒産することはない。反対に、いくら利益をあげていても、資金がショートすれば会社はつぶれてしまうのである。

※赤字をいくら出しても、資金が続いている限り倒産することはない。反対に、いくら利益を上げていても、資金がショートすれば会社は潰れてしまうのである。

社長たるもの、「資金は苦手」で済ますわけにはいかない。資金の実態を知り、我社の事業経営に必要な資金を計画し、調達し、運用しなければならないのである。

※社長たるもの、資金は苦手で済ますわけにはいかない。資金の実態を知り、我が社の事業経営に必要な資金を計画し、調達し、運用しなければならないのである。

では、その資金とは何であり、実戦としての資金運用とその指導をどうすべきであるかを、これから述べることとする。

経営計画にもとづく資金運用計画、資金調達方針、運転資金の管理、実質金利の引下げ、支払手形追放の方針など、社長がやらなければならない事業経営の基本的決定事項は数多い。さらに、資金繰計画も社長自らやるのが本当なのである。

※社長がやらなければならない事業経営の基本的決定事項は数多い。さらに、資金繰計画も社長自らやるのが本当なのである。

そして、資金運用のチェックを毎月行い、その総まとめとしてのバランス・シートのチェックができなければならないのである。

※資金運用のチェックを毎月行い、その総まとめとしてのバランス・シートのチェックができなければならない。

資金とは

資金資金というけれど、資金とはいったい何をさすのだろうか。

資金には、いろいろ難しい学問的な定義づげがあり、狭義の資金とか広義の資金とか、ややこしくていけない。そのようなことは閑を持て余す先生方に任せて、社長は実戦的に考えればいい。

※資金にはいろいろな学問的な定義づけがあり、狭義の資金とか広義の資金とか、ややこしくてはいけない。

事業の経営には「資本」 つまり「もとで」が必要である。その資本は二種類あるのだ。

※事業の経営には、「資本」つまり「もとで」が必要である。その資本は2種類ある。

それは、「非現金資本」と「現金資本」の二つである。非現金資本は、固定資産がその代表である。そして、資金というのは現金資本である、と考えればいいのである。

※それは「非現金資本」と「現金資本」の2つである。非現金資本は、固定資産がその代表である。そして資本というのは現金資本である。

事業活動は「取引」によって成り立つ。その取引は、最後には現金によって決済される。決済のための現金が不足し、支払手形を落せなければ、その瞬間に会社はつぶれる。

※事業活動は「取引」によって成り立つ。その取引は、最後には現金によって決済される。支払い手形を落とせなければ、その瞬間に会社は潰れる。

その意味では、損益よりも重要なものが現金、つまり資金なのだ。

※その意味では、損益よりも重要なものが現金、つまり資本なのだ。

その大切な資金がどうなっているのか、どうなるのかということになると、のらりくらりとして全くつかみにくいのである。

※その大切な資金がどうなっているのか、どうなるのかということになると、のらりくらりとして全く掴みにくいのである。

というのは、資金は単なる現金収支という単純な動きではないからだ。たえず現金以外のものに姿をかえ、現金以外のものから現金に姿をかえる。

※というのは、資本は単なる現金収支という単純な動きではないからだ。絶えず現金以外のものにすたがを変え、現金以外のものから現金に姿をかえる。

その、のらりくらり現金は損益勘定の現金収支もあれば、損益勘定以外の現金収支もある。

※そののらりくらり現金は損益勘定の現金収支もあれば、損益勘定以外の現金収支もある。

だから、儲かっているから資金繰りが楽というわけにもいかず、赤字でも資金繰りがそれ程苦しくない場合もある。

※だから儲かっているから資金繰りが楽というわけにもいかず、赤字でも資金繰りがそれほど苦しくない場合もある。

実例で考えてみよう。

M社は、三十人程の小企業である。ある年に突然業績が好転し、三千五百万円程の経常利益がでることが、概算決算で分った。いままでは、せいぜい百万円か二百万円程度の経常利益しか出していなかったのである。

この好調に大喜びの社長は、いままで我慢に我慢を重ねて来た懸案の設備投資を三千万円実施した。儲けの全部を設備に投じて、来期の大躍進を期待したのである。とたんに資金繰りが大ピンチに陥った。

設備投資の決済は現金三百万円程と残金は五カ月の割賦手形だったのだ。

社長は、経常利益額以内の設備投資で、こんな資金不足を起すはずはない。損益計算が間違っているに違いないからやり直させる。間違った損益計算を信じて、とんでもない目に会った、というのである。

M社長からの相談を受けた私は、社長の思い違いを説明するところから始めなければならなかった。『経常利益というものは、それが現金で残ったということではない。経常利益とは税法で定義づけされている総収入から総支出を差引いた差額であること。その差額のうち、現金はバランス・シート又は試算表の現金金額だけである。

※経常利益というものは、それが現金で残ったということではない。経常利益とは税法で定義づけされている総収入から総支出を差し引いた差額であること。その差額のうち、現金はバランス・シートまたは試算表の現金金額だけである。

それ以外は、借金を返したり、在庫に化けたり、売掛金として未回収であったり、受取手形という紙片になったりしている。その他、設備投資や保証金、投資など、さまざまに形を変えてしまっている』などを繰り返し説明したけれど、よく分らないらしい。仕方がないので、単純な例で説明する。

※それ以外は借金を返したり、在庫に化けたり、売掛金として未回収であったり、受け取り手形という紙片になったりしている。その他、設備投資や保証金、投資などさまざまに形を変えてしまっている。

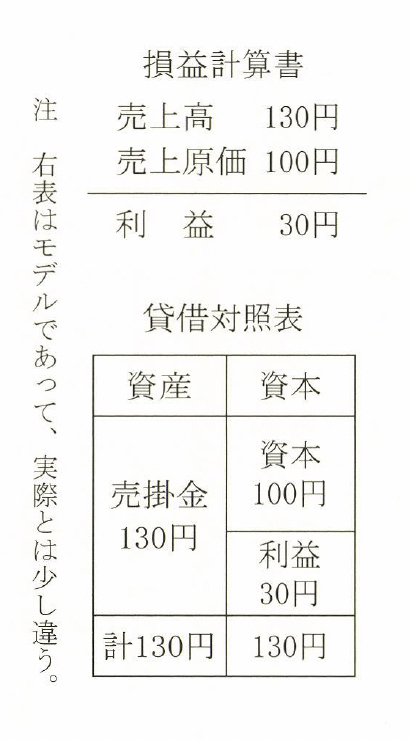

『いま、M社長が自分の金を百円もっていた。その百円で商品を現金買いし、これをある人に百三十円で売った。しかし売上代金は給料日に支払ってもらう、という約束になっていて、まだもらっていない。この場合の損益計算は、

売上高ー売上原価=利益

130円ー100円=30円

となる。たしかに三十円儲かっている。しかし、現金は一文もないのだ。あるのは売掛金という「貸し金」が百三十円である。

このように、損益と資金というものは一致しないのが最も普通の状態である。

※損益と資金というものは一致しないのが最も普通の状態である。

そして、このような財務の状態を表わすものが、損益計算書と貸借対照表である。それを決算書では、

というように表現するのである。本当の決算書はこんな簡単なものではないが、原則は全く同じなのである』というようなことであった。

この説明で、社長はやっと利益と資金は比例しない事を理解した。

※利益と資金は比例しない。

そして、不足資金の対策は、社長の個人資産である土地を担保にしての緊急借入れであった。

もっと極端な例がある。ある三十名程の小企業で、新考案の遊戯機械のリースが大当りをし、食うや食わずの会社が一挙に一億五千万円の経常利益をあげた。

この利益を、決算調整で大部分を翌期に繰越してしまった。その翌期がまた好調で、二億五千万円程の経常利益をあげられることが、決算の2カ月程前に分ったのである。

前期からの繰越しとの合計で何と四億円という途方もない黒字なのである。

こんな巨額の利益を調整で繰越すことはできない。どうしたらいいか、というのが私への相談である。冗談じゃない。 一倉は税理士でもなければ、脱税コンサルタントでもないのだ。

試算表を見ると、銀行との貸借関係は、定期預金二億円、長期借入金一億円である。膨大なのは棚卸資産である。これはリースの宿命である。それは稼働中のものと、旧型品を引取ったものとある。

私は、四億円の経常利益を出した時の税金は、法人税四〇%、地方税一五%以上、計五五%の二億二千万円。

外に予定納税二〇%の八千万円。計二億円の資金が必要である。

何とか利益を減らす工夫をしなければならない。ただし脱税してはいけない。

※なんとか利益を減らす工夫をしなければならない。ただし脱税してはいけない。

まず第一に、旧型品の処分である。これをバラして使える部品を使うなんてことをやらずに、全部廃棄処分だそれも必ず税務署員立会いのもとに行うこと。

※税務署員立会の元に行う。

苦労している社員に、決算以前に特別賞与を出す。

※決算以前に特別賞与を出す。

本社社屋や工場の要補修箇所も決算前にやる。社長の乗用車はベンツにでもかえる。その他の車輌も買い替えだ。

設備、機械、その外減価償却のきくもので必要なものは決算期内に買うこと。

あとは税理士と相談して、節税できるもの、不良資産などの洗い落しをせよ、というような勧告をする。

しかし、いずれも泥縄式のものであり、あまりほめられたやり方ではない。その額はせいぜい三千万円か四千万円である。

社長は私の話をきいて、半狂乱の状態になってしまった。命を削るような苦労の連続で、やっと手に入れた利益に対して、こんなにも多額の税金と、予定納税を合わせた二億円の資金が必要だというのだからムリもない。

その結末はどうなったかは、読者がこの立場に立ったらどうしたか考えていただきたい。すでに述べた状況の中に、解決のヒントがあるのだ。蛇足ながら申し添えるが、M社は苦しいながらも危なげなく、このピンチを乗り切ったのである。

資金のややこしさと難しさは、右の例でもお分りいただけると思う。

しかし、資金の実態を知っていれば、それ程ややこしいものでもなければ、つかみどころのないものでもないのだ。

※資金の実態を知っていれば、それほどややこしいものでもなければ、つかみどころのないものでもない。

資金の実態を知る限り、資金についての難しさは、「赤字」以外にはないのである。赤字だけは、それがある限度を越してしまえば、どうにもならないものなのである。

※資金の実態を知る限り、資金についての難しさは、「赤字」以外にはないのである。赤字だけは、それがある程度を超えて仕舞えば、どうにもならないものなのである。

それなるが故に、資金運用といい、資金繰りといっても、それをうまくこなす大前提は、「利益」であることを忘れてはならないのである。

※それなるが故に、資金運用といい、資金繰りといっても、それをうまくこなす大前提は「利益」であることを忘れてはならないのである。

右のような大前提に立った上で、資金の実態の解明に入ることとする。

資金には二種類ある。固定資金と運転資金である。

※資金には2種類ある。固定資産と運転資金である。

固定資金というのは、「非運転資金」ーつまり、「運転資金にあらざるもの」の総称であって、別に固定されてしまって動きのとれないものではない。動きはあるが循環がないだけなのである。

※固定資産というのは、「非運転資金」つまり「運転資金にあらざるもの」の総称であって、別に固定されてしまって動きの取れないものではない。動きはあるが循環がないだけなのである。

具体的には何をいうかは、後に説明をするとして、この段階では、「運転資金でない資金」とだけ記憶しておいていただきたい。

では、「運転資金」とは何であろうか。たくさんの社長にこの質問をしても、『さあ―』と返答できない人が多い。ムリもない。資金に関するいろいろな書物を見ても、 ハッキリと表現しているものは少ないのだ。

※運転資金とは何であろうか。たくさんの社長にこの質問をしても、返答できない人が多い。資金に関するいろいろな書物を見ても、はっきりと表現しているものは少ないのだ。

ただ何となく「毎月の資金繰りに必要な資金」とか、「材料費の支払いや、支払手形を落すために必要な資金」というような解釈をしている。

私の定義づけも、一応は右の解釈と大同小異である。それは「経常活動に繰り返し必要とする資金」というものである。

※それは「経常活動に繰り返し必要とする資金」というものである。

経常活動というのは、「経常利益をあげるために行われる活動」であって、前にあげた利益計画でも損益計算書でもいいから、上から順に、売上高―売上原価―売上総利益―一般管理販売費―営業利益―営業外収益と費用―経常利益というように見ていって、その数字をつくりだす活動に必要な資金のうちの、繰り返し使用されるものと思えばよい。

※経常活動というのは、「経常利益を上げるために行われる活動であって、その数字をつくりだす活動に必要な資金のうちの繰り返し使用されうものと思えば良い。

設備投資は経常利益をあげるためには必要な資金であっても、一回限りで繰り返し必要な資金ではないから、運転資金ではない、つまり、固定資金である。

※設備投資は経常利益を上げるためには、必要な資金であっても、1回限りで繰り返し必要な資金ではないから、運転資金ではない、つまり固定資金である。

右のような説明でも、なおあいまいさは消し去ることはできない。どうも文章による定義づけは難しいようだ。しかし心配はいらない。後で明確な定義づけを紹介することにしているので、しばらくお待ち願いたい。

資金運用といい、資金繰りといい、一口でいえば、「必要な資金を調達する」ということである。

※資金運用や資金繰りは一言で言えば、「必要な資金を調達する」ということである。

資金運用では、必要な資金を「資金の使途」といい、その資金源を「資金の源泉」という、それぞれの意味は次の通りである。

※資金運用では、必要な資金を「資金の使途」といい、その資金源を「資金の源泉」という、それぞれの意味は次のとおりである。

「使途」というのは、「どのような勘定科目にいくらの資金がいるか」ということ。

※「使途」というのは、「どのような勘定科目にいくらの資金がいるか」ということ。

「源泉」というのは「必要な資金を、どんな勘定科日で、いくら賄うか」ということになる。

※「源泉」というのは「必要な資金を、どんな勘定科目で、いくら賄うか」ということになる。

ここに「勘定科目」という言葉がでてきた、とすると、固定資金も運転資金も、勘定科目で表現できないか、という疑間がでてくる。

右の疑間の通り、固定資金も運転資金も、すべて勘定科目で表わすことができるのである。

では、どの勘定科目が固定資金で、どの勘定科目が運転資金なのか、それぞれの資金のうち、どの勘定科目が使途で、どの勘定科目が源泉なのだろうか。勘定科目といえばバランス・シートということになる。ここで、話をバランス・シートに移すこととする。

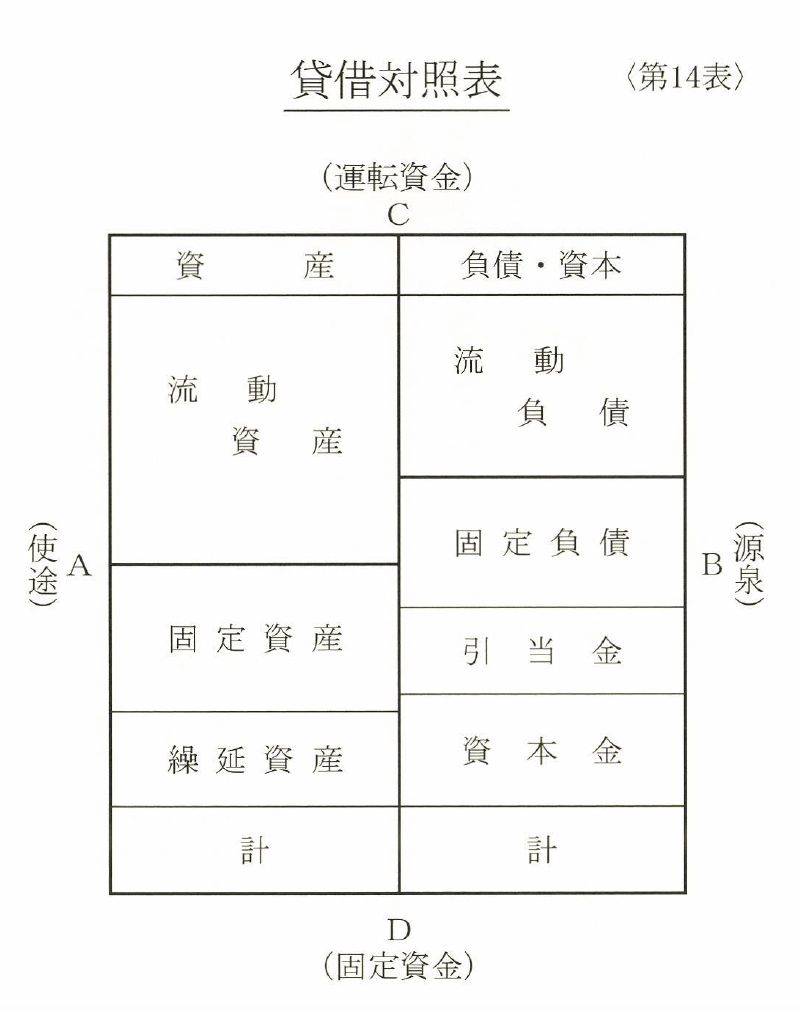

バランス・シートというのは、ある時点つまり月末、期末における財務状態を表わしたものである。(月次決算をしない場合には、試算表で見ればよい)「第14表」を参照しながら読んでいただきたい。

バランス・シートは右と左に分れている。左側が資産(つまり財産)、右側が負債および資本(つまり借金と元手)である。

左側の資産勘定は、大分類で三つになる。流動資産と固定資産と繰延資産である。

右側の負債および資本勘定は、大分類で四つになる。流動負債、固定負債、引当金、資本金である。

右のことを確認したら、バランス・シートを第14表のAIB線で上下二つに分けるのである。上の部分は流動資産と流動負債、下の部分は固定資産、繰延資産、固定負債、引当金、資本金である。

二つに分けた上の方が運転資金勘定である。ここで初めて運転資金の明確な定義づけができるのである。つまり、運転資金とは、流動資産勘定と流動負債勘定の資金であるということになる。

※つまり運転資金とは、流動資産勘定と流動負債勘定の資金であるということになる。

当然のこととして、

固定資金とは、固定資産勘定、繰延資産勘定、固定負債勘定、引当金勘定、資本金勘定の資金である。

※固定資金とは、固定資産勘定、繰延資産勘定、固定負債勘定、引当金勘定、資本金勘定の資金である。

と定義づけできるのである。

運転資金と固定資金の定義づけはできた。では、使途と源泉の定義づけはどうなのか、ということになる。これは極めて簡単である。

バランス・シートの中央を縦に左右に分ける。(CーD線)左側の資産勘定が使途であり、右側の負債および資本が源泉である。

したがって、流動資産は上の部分の左側だから、「運転資金の使途」であり、流動負債は「運転資金の源泉」である。

売掛金が増えれば、その分の資金が不足する。受取手形をもらえば、その分だけ現金が入らないから、何かでこれを補わなければならない。

棚卸資産が増えれば、その分の在庫資金が必要であり、前払金や仮払金は資金を食うのである。だから、流動資産は資金の使途である。

支払手形を振出せば、その分資金が助かる。買掛金は支払うまでは現金はいらない。短期借入金は文字通り借金による資金増加だ。未払金はまだ資金はいらず、前受金、仮受金は借金の一種なのである。だから、流動負債は資金の源泉なのである。

固定資金についても全く同じことがいえる。つまり、固定資産と繰延資産は「固定資金の使途」であり、固定負債と引当金と資本金は「固定資金の源泉」である。

設備投資は固定資金の使途であり、これを長期借入金で賄えば、固定資金の源泉ということになる。

この設備投資は、それが機械装置という勘定科目であったとすると、投資したことにより、この勘定科目が投資額だけ増加する。

それを、全額長期借入金で賄ったとすれば、その金額だけ長期借入金が増加する。

こうして、左右がバランスするのである。

バランスはしているが、機械装置と長期借入金は増加している。これを見ても分るように、資金運用とは、バランス・シートの金額を変えることと見つけたりという表現ができるのである。

※資金運用とは、バランス・シートの金額を変えることとみつけたりという表現ができるのである。

これが分れば、バランス・シートを無視することはできなくなるはずである。また、資金運用とバランス・シートは、一つの事の異った面を表わしている。

つまり、資金運用は勘定科目の増減のことであり、バランス・シートは勘定科目の残高(帳尻)のことである。このことが分らずに、本当の意味での資金とバランス・シートの理解はできないのである。

※資金運用は勘定科目の増減のことであり、バランス・シートは勘定科目の残高(帳尻)のことである。

コメント