「付加価値」ということばは、何となく耳慣れないと感じられる経営者もおられると思うが、

要は、企業が自ら生み出した価値ということで、大ざっぱにいえば「売上総利益」と同じも

のとお考えいただいてもいい。

例えば、売上一億円で仕入れ原価六〇〇〇万円、売上総利益四〇〇〇万円とすると、 一億

円は見せかけの金額、よその力を六〇〇〇万円借りてきて一億円となっているだけで、正味

の売上というと語弊があるが、四〇〇〇万円こそが企業が稼ぎ出した付加価値だということ

である。

付加価値と似たものに、いま述べた「売上総利益」をはじめ、「粗利益」や「加工高」といっ

たさまざまなことばがある。また付加価値の算出法には日銀方式と中小企業庁方式の二通り

があるなどの点で、 一般の社長にはもうひとつ馴染めないことばになっているのかもしれな

いが、本書は会計や経理の専門書ではないので、これらをひっくるめて「付加価値」という

ことばを使わせていただくことにしたい。

事業経営の目的は、この付加価値を生み出していくことである。

もう少し詳しくいえば、経営者と社員が一体となり、外部のさまざまな力を借りて財貨や

サービスをつくり出し、付加価値を生み出していくことだ。そのためには、まず日本という

国、東京に企業があるなら東京という地域の協力を得なければならない。また働いてくれる

人達、資金の提供者、金融機関の協力も必要であろうし、事業遂行のためには適正な経費や、

設備更新のための適正な減価償却費も必要だ。こういった多くの協力者たちをいかにうまく

コーディネートして成果を上げるか、オーケストラの指揮者のように、いかに全体のハーモ

ニーを築き上げ、力を発揮させていくか、そのためにこれらの協力者たちに対し、生み出し

た付加価値をいかにバランスよく分配していくか、こそが経営の本質なのである。つまり付

加価値とは「会社をささえる関係者に分配されるべき金額」ともいえよう。

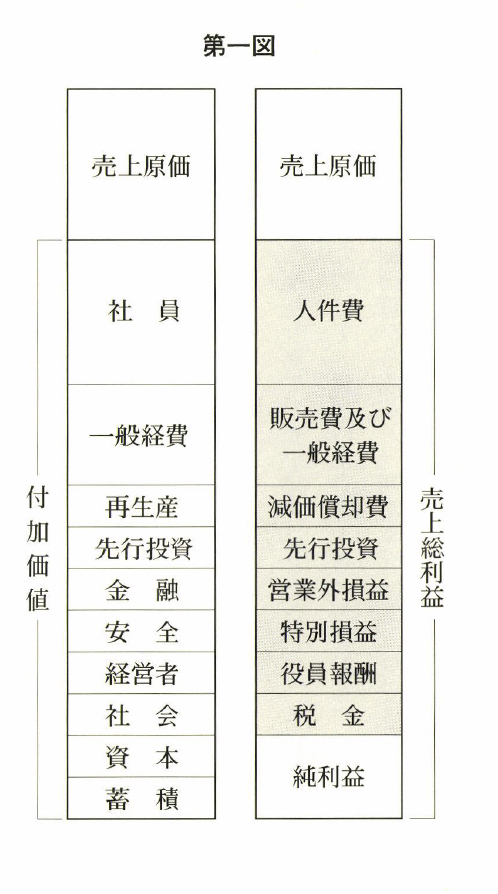

第一図は、いわゆる損益計算での売上総利益とわたしのいう付加価値を比べたものだ。社

長として考えるべきなのはアミ掛けの部分である。損益計算では、この部分が「差し引かれ

るもの」であり、付加価値からみると、利益を含めて「分配されるもの」なのである。社長

は、このアミ掛け部分を経費ではなく、分配先としてとらえるべきだ。引き算でなく足し算、

と主張するゆえんである。

極論すれば、「経営は分配である」と言い換えてもいい。なぜそうなのか。もう少し具体

的に説明していこう。

コメント